LD 宏观周报(2023/05/29)

TLDR:

市场总结: 债务上限危机在周初继续困扰市场,不过,下半周取得了显著进展。Nvidia 的超预期盈利报告引发了市场对 AI 和芯片等核心技术的追逐,导致美股大涨。与此同时,防御性标的下跌,因为资金聚焦在科技板块。

经济指标: PMI 数据显示 5 月经济出现分化,服务业持续强劲,制造业反弹。耐用品销售数据和 PCE 反映通胀依然顽固,经济依然坚挺,导致 6 月加息预期跳升,年内降息预期消失。

加密货币市场: 受到科技板块极度乐观的情绪带动,加密货币市场也跟随反弹。然而,利率终点预期的抬升加上 TGA 抽取市场流动性的预期,为其反弹持续性设下了阻力。

债务上限谈判: 美国总统拜登与众议院议长麦卡锡原则上达成预算协议,将债务上限提高 19 个月。市场关注焦点转向本周三、周五参众两院投票是否通过,由于资金预计周五耗尽,投票过程不容意外。

观点: 6 月至 8 月是一个关键的时间窗口,因为四大矛盾点将变得非常明显。四大矛盾点包括新国债的发行,股市的极端分化的表现,美联储利率终点再上一层,以及固定收益对资金的强大吸引力。

AI 的发展预计将减少投资者对利率变化的依赖,估值已经很贵但仍不离谱,其泡沫化的阶段仍有空间。乐观情绪定会蔓延到加密货币市场,因为与成熟的行业不同,两者都拥有巨大 adoption 潜力,只是流动性和监管担忧悬在数字货币市场头上可能限制其涨幅。

一周市场概览:

随着提高美国债务上限的谈判取得进展,以及对人工智能的乐观情绪,上周全球股市走势分化,美日股市强劲收涨,欧洲股市周五强势反弹但最终收跌,中国股市全周弱势收跌。

美股板块方面,本周 AI 无疑是最热的主题,科技板块大涨超 5% ,通讯交流涨超 1% ,必需品板块和材料板块领跌,都跌超 3% 。显示资金继续逃离防御性的标的,转而投向更高增长潜力的行业。

上周强劲的经济数据和央行官员的强硬言论,对利率预期敲响了警钟,人们意识到通胀将在更长时间内保持粘性。这导致美国国债收益率全线继续攀升:

l 30 年期国债收益率触及 4% 大关,刷新去年底以来最高水平;

l 10 年期国债收益率从 3.66% 涨至 3. 81% , 2 年期国债从 4.24% 涨至 4.57% ,双双刷新今年 3 月以来最高水平;

l 1 个月和 3 个月短期国债收益率略有下跌,显示市场对债务上限风险担忧下降。

现货黄金价格小幅上涨 0.33% 至每盎司 1, 946.69 美元,主要是债务谈判危机继续降温加之市场对美联储再次加息的押注,降低了对黄金的避险需求,实际利率的上升也利空黄金类的无息资产,这理论上对 BTC 的价格也会形成潜在的压力。

CFTC 期货仓位变化:

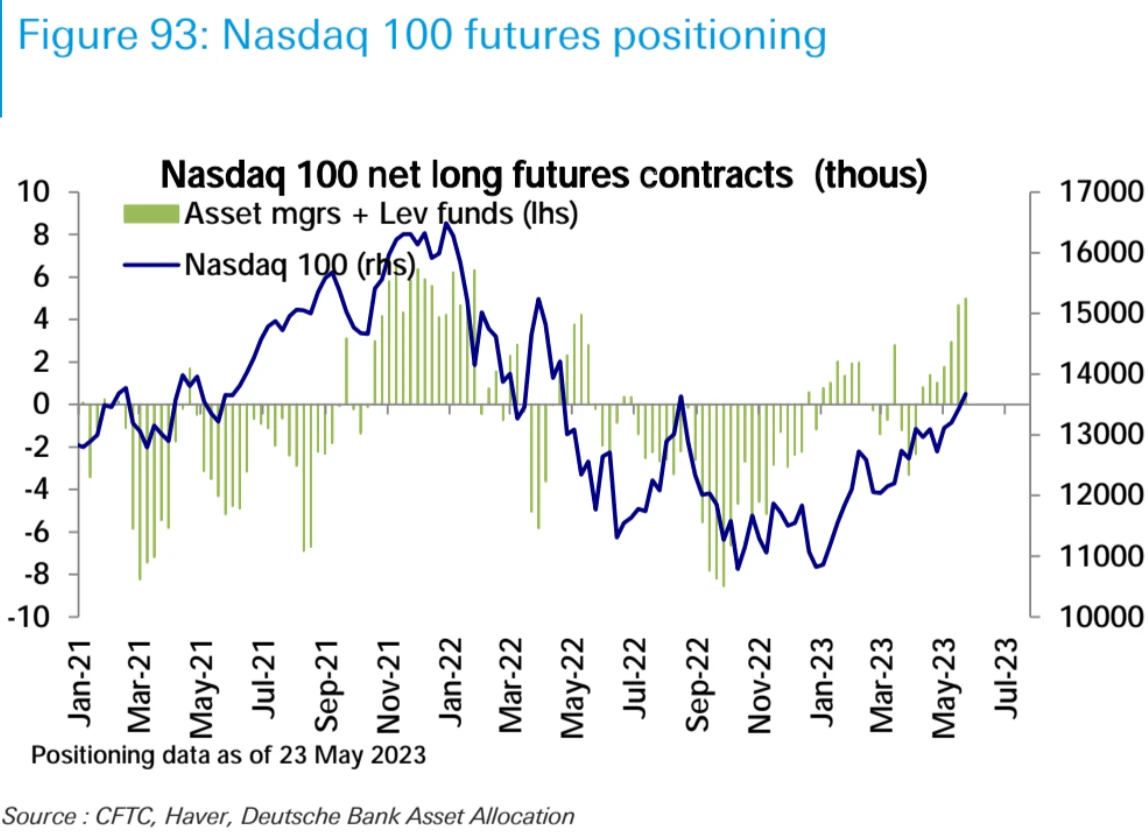

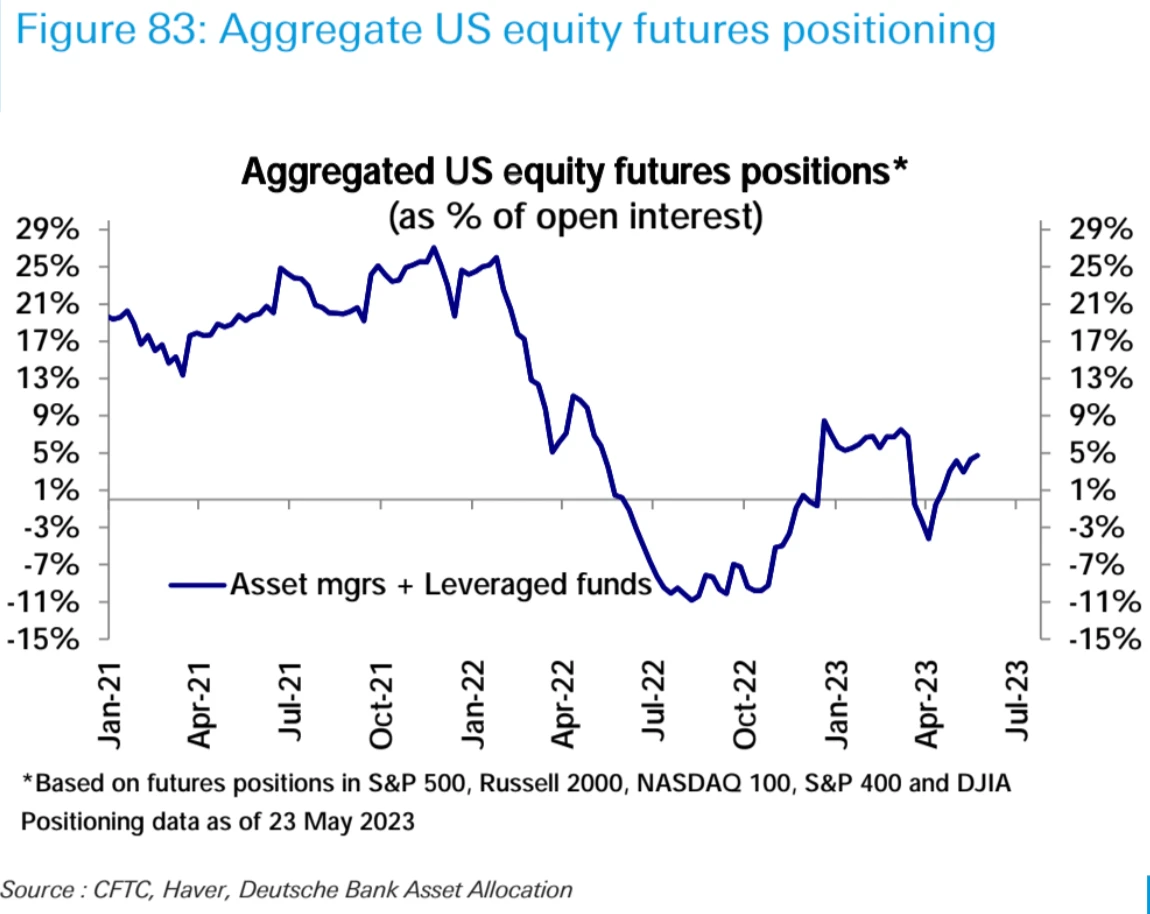

总的来说,美股的净多头(Asset manager+Leveraged funds)上周再次小幅上升,但三大股指分化明显,纳斯达克净多头增加至 2022 年初以来的最高水平,而标普 500 的净多头稍微下降。罗素 2000 的净空头大幅减少,现在几乎已经回到中性。这样的仓位变化与现货市场走势一致。

在债券市场,净空头头寸增加到几乎创记录的高位, 2 年期、 5 年期和 10 年期的净空头头寸上升,而 30 年期的净空头头寸下降。在外汇市场,美元的净空头稍微下降,主要是由于欧元的净多头稍微减少。

全球股票基金流动情况:

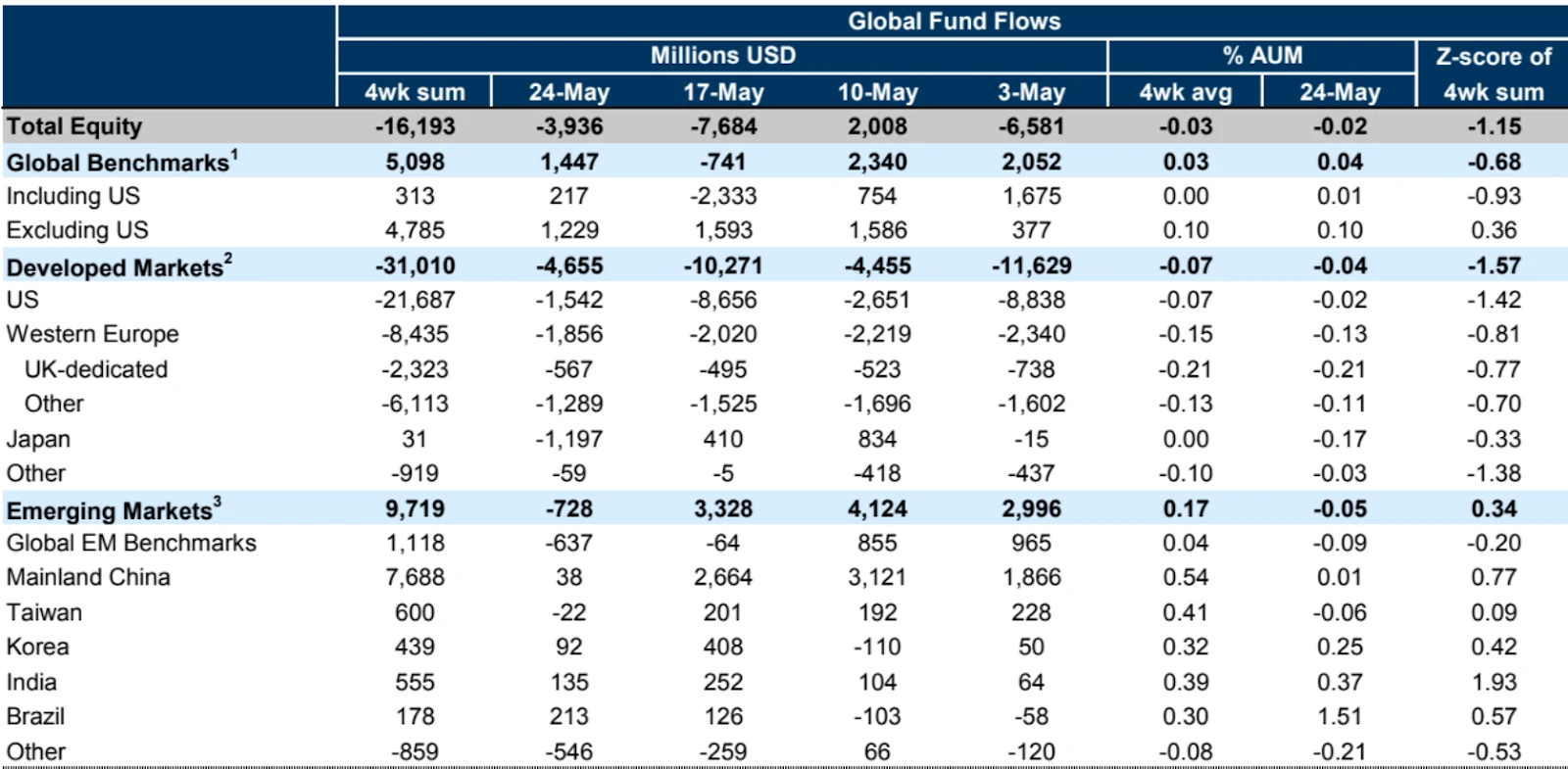

EPFR 数据: 截止 24 日当周全球股票基金的净流入仍然为负数,本周为-40 亿美元,相比上周的-80 亿美元有所改善。发达国家股票基金主导了资金的流出,美国股票连续第六周看到资金流出,但规模较前周大幅放缓。新兴市场股票基金也出现了净流出。

债务上限谈判:

美国总统拜登与众议院议长麦卡锡原则上达成预算协议,将债务上限提高 19 个月,至 1 年 2025 月 18 日。因该协议代表了一种妥协,任何妥协方案几乎肯定会失去极左和极右翼的反对,所以市场关注焦点转向本周参众两院投票是否通过。

两党领袖目前对债务上限协议将通过表现的很有信心,法案通过需要再众议院获得 218 票,在参议院获得 51 票。总统拜登强烈敦促国会两院立即通过美国债务协议,他预计不会有任何可能破坏协议的情况发生。麦卡锡则声称 95% 的党内立法者对该协议感到“兴奋”,但他承认,该法案“没有得到每个人都想要的一切,但在分裂的政府中,这就是我们最终的结果。”

耶伦将政府资金耗尽的日期更新至 6 月 5 日(比原来的预计晚了四天)要求国会尽快达成谈判结果,避免债务违约。

预计参议院将在本周三、众议院最早将在本周五对法案进行投票,因为周五已经是财政部预期现金耗尽的最后日期, 所以本周进程不容有错,尽管目前看起来出意外可能性较小,但任何投票过程中可能让法案通过日期越过 X-Date 拖到下周的意外,都将增加市场的不确定性。

上周重要经济数据:

周五公布的 PCE 物价指数和耐用品销售数据影响最大,显示通胀依然顽固,经济依然坚挺, 6 月加息预期水涨船高。

4 月 PCE 环比上涨了 0.4% ,高于预期的 0.3% 和上个月的 0.1% 。同比涨幅 4.4% ,也高于预期的 4.3% 和上个月的 4.3% 。除去食品和能源的核心,PCE 也环比上涨了 0.4% ,高于预期的 0.3% ,也高于上个月的 0.3% 。同比涨幅 4.7% ,高于预期的 4.6% 以及上个月的 4.6% 。

显然这份数据显示通胀还是很顽固。自从去年 12 月以来,美联储加息了 125 个基点,但是核心 PCE 就一直在 4.7% 附近没有下降,这份数据进一步支撑了美联储未来继续加息的预期。

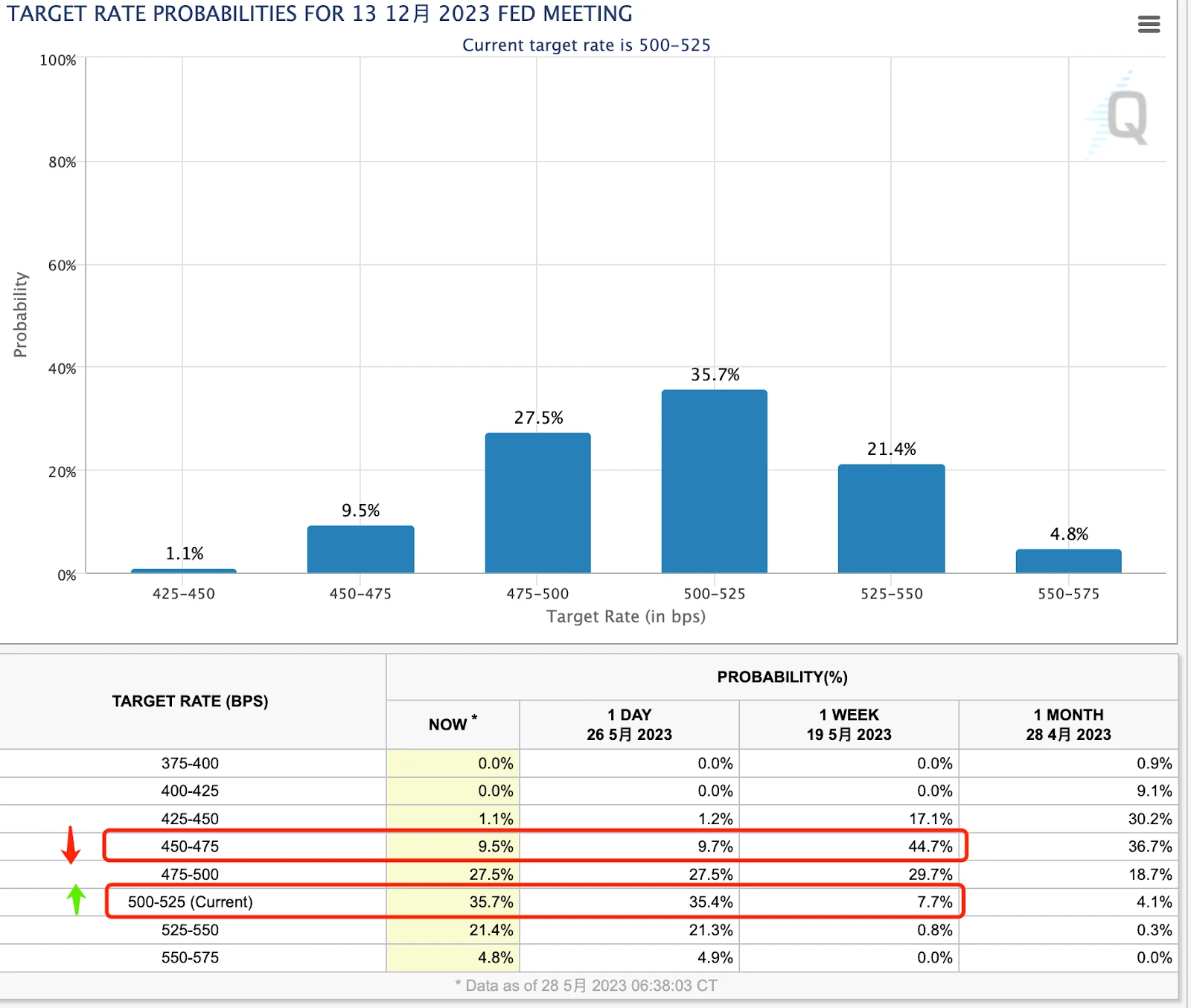

实际数据一出炉,CME 利率期货立刻定价下次 FOMC 会议加息的概率到了 70% ,而上一周只有 17% ,意味着早先市场还认为会暂停加息,上周五开始全改预期为继续加息了。

未来还有几份重要的数据,包括 5 月份的非农就业和 CPI,这两份报告任何一个再表现的火热,那么 6、 7 月会议暂停加息的希望就会越来越渺茫,考虑到消费者夏天还会密集出游,这会进一步助涨消费,刺激通胀。

除了通胀,上周五数据还显示美国人的收入和消费也在增长,收入环比上涨了 0.4% ,高于上个月的 0.3% 。消费则环比大涨了 0.8% ,而上个月只有 0.1% 。服务端消费方面,受到金融服务、保险和医疗带动,在商品端则是新车和药品带动。

另一方面,储蓄率再次降低,从 4.5% 下滑至 4.1% ,这进一步佐证了美国人的消费信心还是持续的高。

说到消费强劲,周五的耐用品报告也反映了同样的结果: 4 月耐用品的销售环比上涨了 1.1% ,而预期是下跌 0.8% , 3 月份的环比涨幅也上修 0.1% 到 3.3% 。3 月份的大涨主要是因为波音的大订单推动,如果除去军用设备和客机,耐用品的销售是下滑的,可 4 月数据是一次实实在在的反弹。报告中除去军用设备和科技的耐用品销售环比上涨了 1.4% ,远高于 3 月的下跌 0.6% 和 2 月份的下跌 0.2% 。其中占比最大的制造业环比上涨了 1.7% ,机器设备环比上涨了 1.0% ,汽车及零部件仅下跌了 0.1% 。

上周其它数据重点:

5 月密歇根大学消费者信心指数终值升至 59.2 ,超初值的 57.7 。

美国首次申领失业救济金人数为 22.9 万,少于预期的 24.5 万,前值修正为 22.5 万。截至 5 月 13 日止当周,连续申领失业救济金人数为 179.4 万,低于预期的 180 万,前值为 179.9 万。

美国首季实际 GDP 年化季环比由 1.1% 修正为 1.3% ,个人消费支出(PCE)年化季环比由 3.7% 修正至 3.8% ,而核心个人消费支出(PCE)年化季环比由 4.9% 修正至 5% 。

美国 5 月 Markit 制造业 PMI 初值为 48.5 ,低于预期 50 ,前值为 50.2 ,服务业 PMI 初值为 55.1 ,高于预期的 52.5 ,前值为 53.6 ,综合 PMI 为 54.5 ,高于预期的 53 ,前值为 53.4 。

本周关注:

周一是美国 Memorial day 和英国春季银行假日,两国股市不开盘

周二美国 5 月消费者信心指数

周三债务上限众议院投票

周四美国 5 月 ADP 就业数据

周五美国 5 月非农就业数据(共识是劳动力市场开始逐渐冷却) ,债务上限参议院投票

美股财报有周二惠普,周三 Salesforce、C 3.AI、Chewy,周四 Dollar general、梅西百货、哔哩哔哩、lululemon、戴尔。

我们的评论:

6 ~ 8 月是一个关键的时间窗口,因为有四大矛盾点将十分明显(这里先只讨论美国,后续的文章里会讨论更多例如日本货币政策、欧洲的通胀和中国的进展)。

矛盾一:

目前市场预期在达成债务上限协议后的三个月内应该有大约 5000 亿至 7000 亿美元的新国债被发行出来,这是流动性的负面抽水,应该在边际上抑制风险资产的表现。

接盘新国债资金一种可能的来源是货币市场基金和逆回购协议(RRP)的余额,另一种可能的来源是银行存款下降。如果看到这几数据下降会是一种利好,预示流动性抽水得到了对冲。

此外别忘了提高债务上限的代价是从从未来两年政府缩减支出,尽管规模不足以显著改变经济前景。

矛盾二:

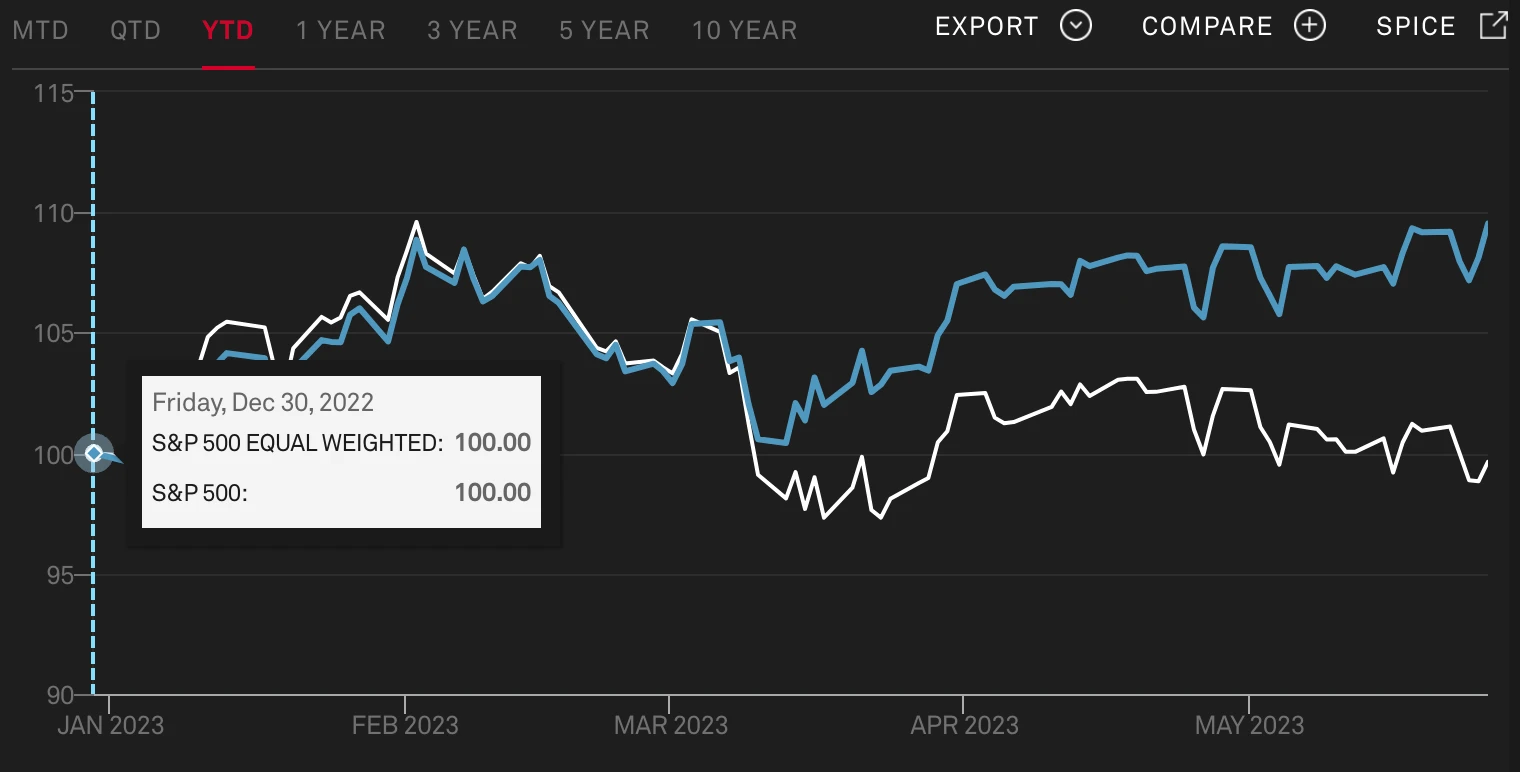

股市这边,几乎每个行业中巨头都在变得更大,如科技、银行、能源、零售、医疗保健、防务等,所以看到普通的市值加权的标普指数在涨,而等权标普指数却是下跌的, 3 月以来这个趋势尤为明显,由于本轮上涨是 AI 作为核心驱动力,短期内其带来的效率或业绩的利好并不会反应在广泛的行业里,AI 和科技赛道有泡沫化的可能,尤其考虑到大科技公司们的 PE 已经是普通公司的两倍以上,市场面对估值越发贵的股票是否还下得去手?

矛盾三:

最近 Fed 官员们发表了大量鹰派的言论,伴随经济数据持续较热, 2023 年下半年的利率期货持续下跌, 本月早些时候市场预测的降息幅度接近 100 个基点,现在已经预期不会降息 (已经和美联储 3 月 dot plot 一致了)。这一快速的转变刚刚发生在上周,其持续性的影响可以认为还未充分发酵。

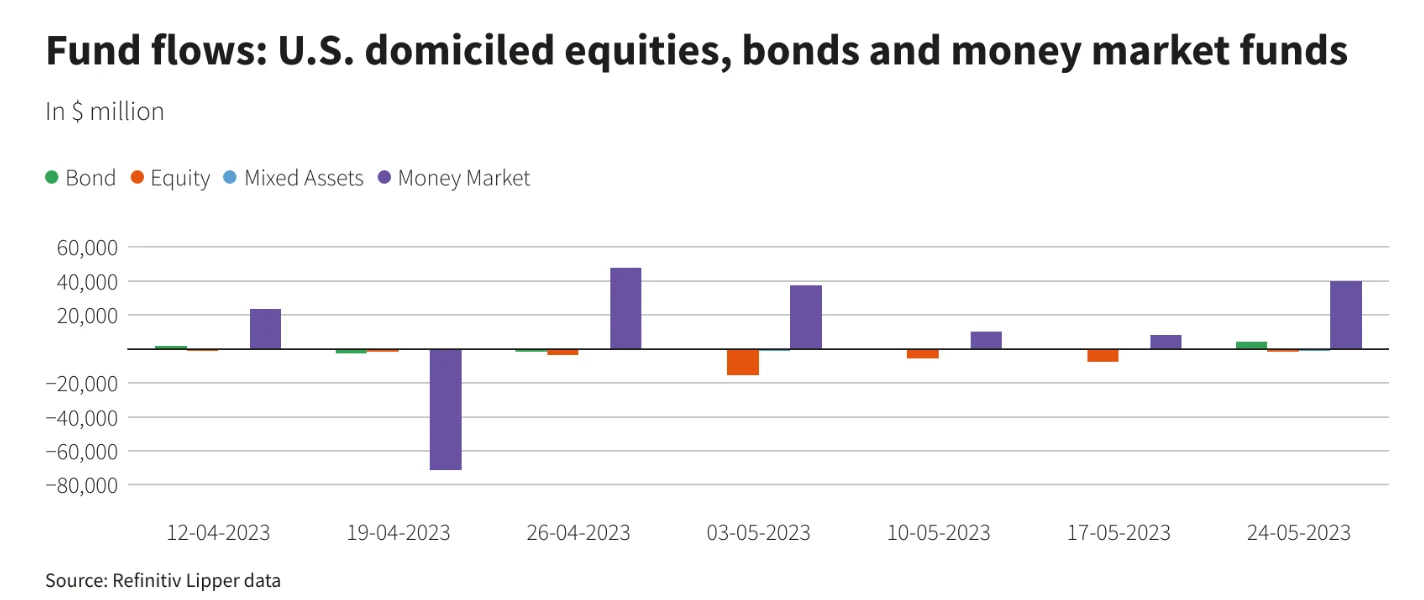

尽管股市情绪乐观,但美国货币市场基金在上周仍出现大量资金流入(+ 399 亿,为五周最高),显示固定收益对资金的强大吸引力,这一吸引力在年内降息预期消散的背景下将在未来几个月内维持稳定。

综上,大部分股票并未参与到涨势中,当前趋势受到科技行业的强烈影响,特别是那些与 AI 和芯片紧密相关的公司。几只大市值科技股票的主导行情可能导致市场脆弱,“MAGMA”或者“NYFANG”遭遇任何挫折,如令人失望的盈利或行业法规的改变,可能对整个市场产生重大影响。

也存在更多的股票开始追随大科技的涨势的可能,这才能让牛市持续持久,但这需要切实的盈利数据支撑。人工智能确实降低了投资者对对利率变化的依赖,可以预期未来几个月一定会涌现出不少企业开始蹭 AI 的概念,但哪些行业能真正沾到 AI 的光还需要时间观察,凡是不能体现在业绩或者股息上升基础上的股价上涨都是脆弱的。

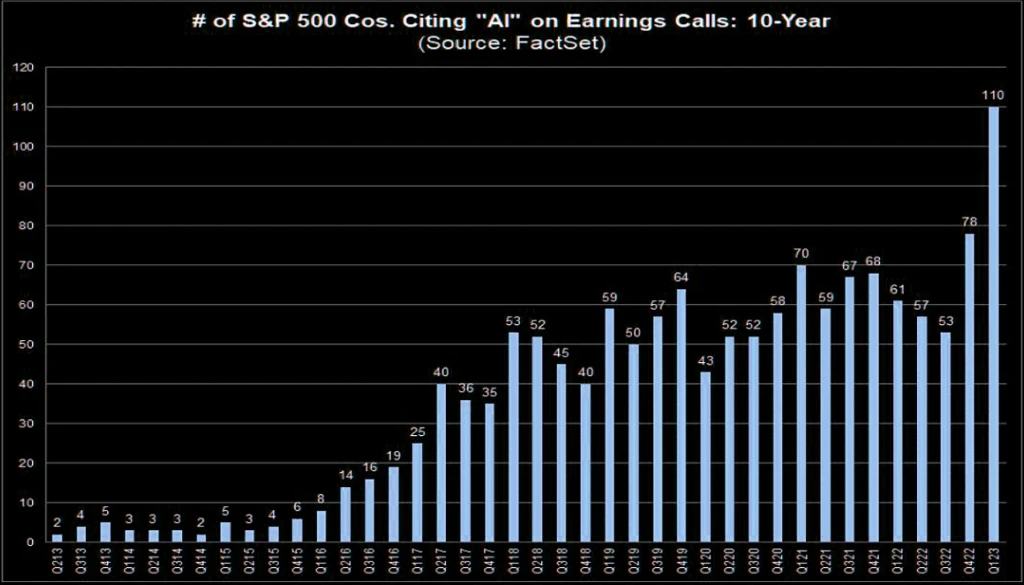

例如根据 Factset 统计,只有 110 家标普 500 公司在最新的电话会议上提到了人工智能:

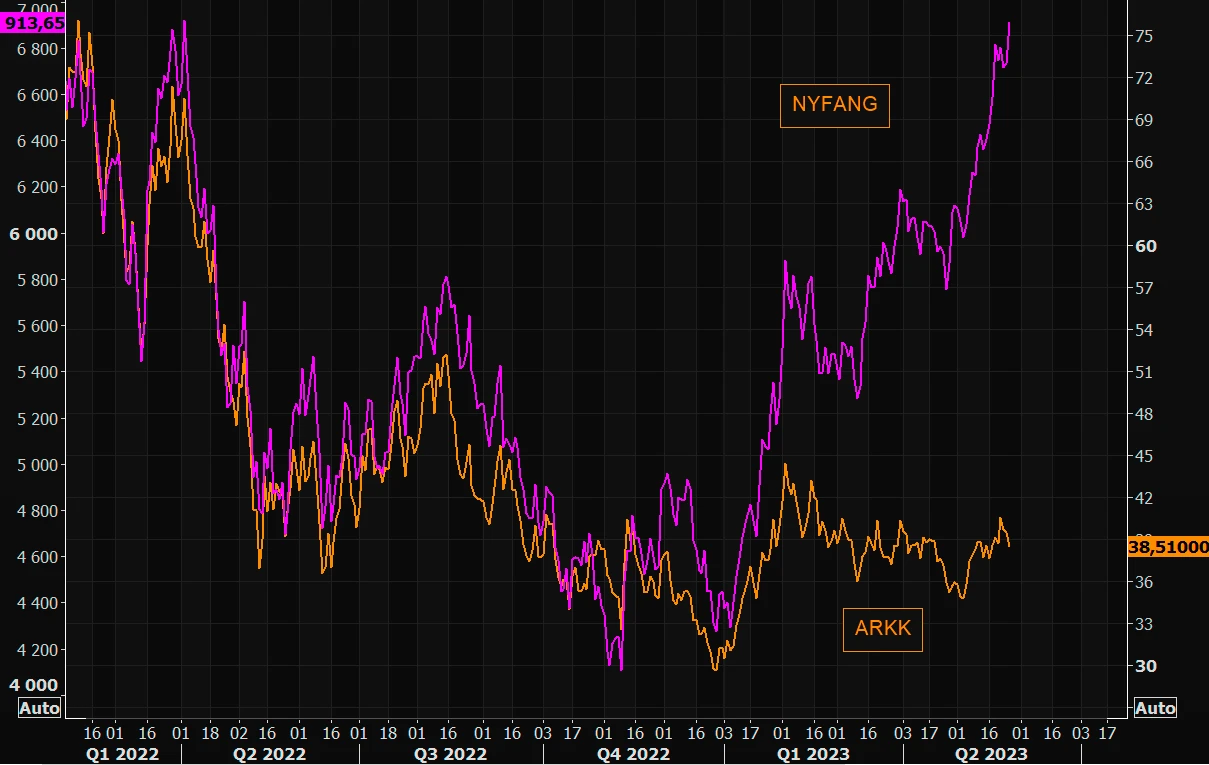

例如,即便是所谓押注创新的 ARKK 表现也远落后 NYFANG:

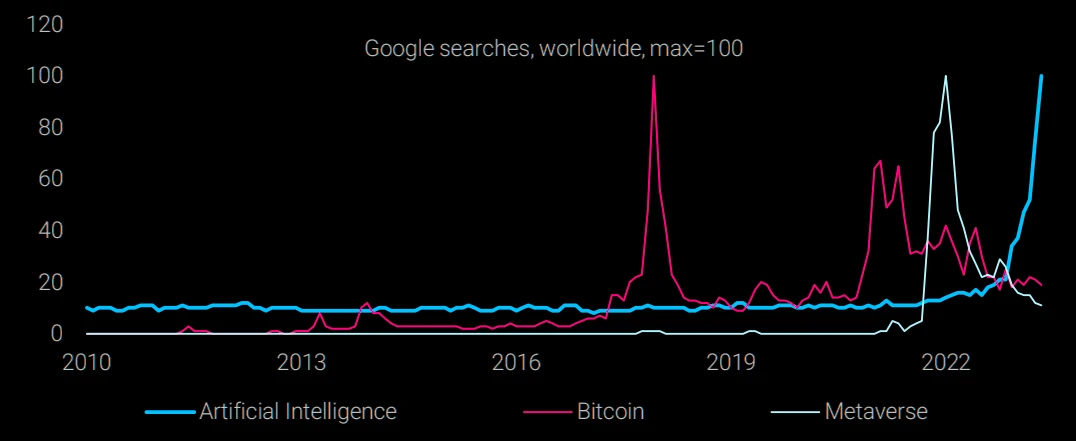

AI 领域的发展,当下感觉有大量投资者并没有充分参与其中,相关企业虽然估值贵,但还远未到离谱的情形,我们预计会在未来几个月里见证 AI 相关投资标的从贵到泡沫,甚至到 MEME 的演变,例如上周 WSB 社区就对 AI 概念显得异常兴奋。

这种情绪一定会蔓延到加密货币市场,因为与成熟的行业不同,加密货币和 AI 都是拥有巨大 adoption 潜力的标的,只是流动性的担忧悬和监管的持续高压在数字货币市场头上可能限制其涨幅。

ザッカーバーグのメタ社、ステーブルコイン導入で国際決済市場に再参入か=報道

Libra廃止以来の動きザッカーバーグ氏率いるMeta社(メタ)が複数の仮想通貨企業とステーブルコインを活用した国際送金サービスの可能性を模索している。Fortuneの報道によると、同社は今年1月、元...

リップルとSEC、XRP訴訟で和解合意

リップル社とSECが和解合意に達し、1億2500万ドルのエスクロー資金解除を求める共同申立書を提出。最終的に5000万ドルを支払う条件で3年半続いた法的争いに終止符が打たれる見通し。...

仮想通貨利益も非課税に ミズーリ州、米国初のキャピタルゲイン税廃止へ

ミズーリ州議会が下院法案594を可決し、米国初となるキャピタルゲイン税廃止が知事の署名待ちに。成立すれば株式・仮想通貨・不動産の売却益に対する州税が撤廃され、投資家にとって大きな税制優遇となる。...