原文来源:纳斯达克

原文编译:老雅痞

经济下行,加密熊市,是让所有 builder 和 VC 都头疼的阶段, 2022 年一年里,从年初风投们充满豪气一掷千金,到年底风投们都兴致恹恹都蛰伏静默。今天,我们一起来看一下来自纳斯达克关于元宇宙风投的一份报告。

在经历了The Sandbox和Decentraland等平台崛起、数十亿美元的一级和二级土地销售以及NFT价格飙升的 2021 年之后, 投资 者对元宇宙的兴趣在一定程度上有所回落。具有讽刺意味的是,与此同时,企业和私募股权资金涌入了这一领域。麦肯锡 6 月报告称,已经有 1200 多亿美元被注入元宇宙,这是 2021 年全年的两倍多。

今年的企业元宇宙活动证实了这一点。从耐克、古驰到 Snoop Dogg 和《时代》杂志等品牌都在元宇宙项目上投入了大量资金,将其作为一种革新体验式品牌参与的方式,而 Meta 则在 Horizon Worlds 的实验上加倍投入。

然而,我们了解到,在以消费者为中心的领域,来自专注于web3的基金的风险投资要多于主流风投、公司和私募股权。我们在 OpenSea 、Decentraland、 Axie Infinity 、Star Atlas 和 The Sandbox 上都看到了这一点。

考虑到这一点,让我们来看看 2022 年的风险投资格局,以了解 2023 年可能会发生什么。

“在 2022 年的早些时候,我们就清楚地意识到,获得投资者最多关注的将是‘铁锹式’的创业公司。考虑到许多知名消费品牌的‘淘金热’心态,这个比喻很贴切。”

谁得到了融资

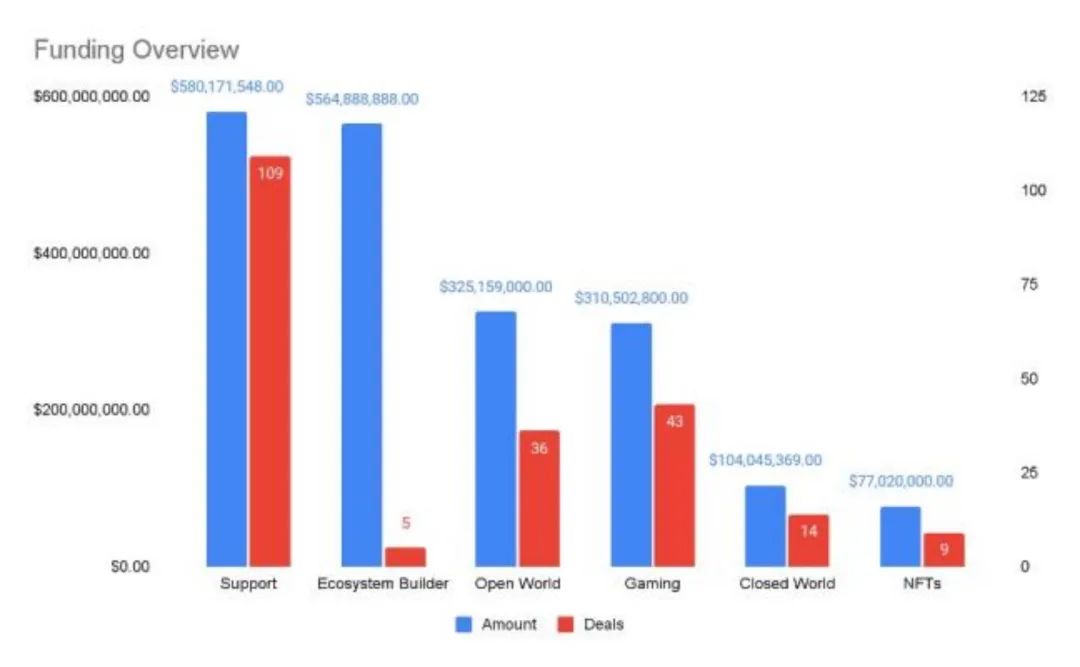

随着企业资金流入元宇宙,发生了三件事。首先是对支持服务的需求激增。在构建元宇宙体验方面,数字架构师、游戏设计师、人工智能 开发者 、内容创作者和定制化元宇宙服务的需求上升,无论是在开放平台还是封闭世界。

发生的第二件事是碎片化。大型元宇宙平台的成功为特定用途和主题的平台铺平了道路。体育、艺术和消费者品牌一直是最受欢迎的三个主题,而远程工作协作和教育则成为了构建特定世界的可行候选。

第三件事是对Web3游戏的重新关注。考虑到Web3游戏充满争议的历史,以及在元宇宙平台上围绕游戏化的许多品牌举措,显然需要一种新的经济模式和玩法创新。今年的这批Web3游戏初创公司就试图做到这一点。

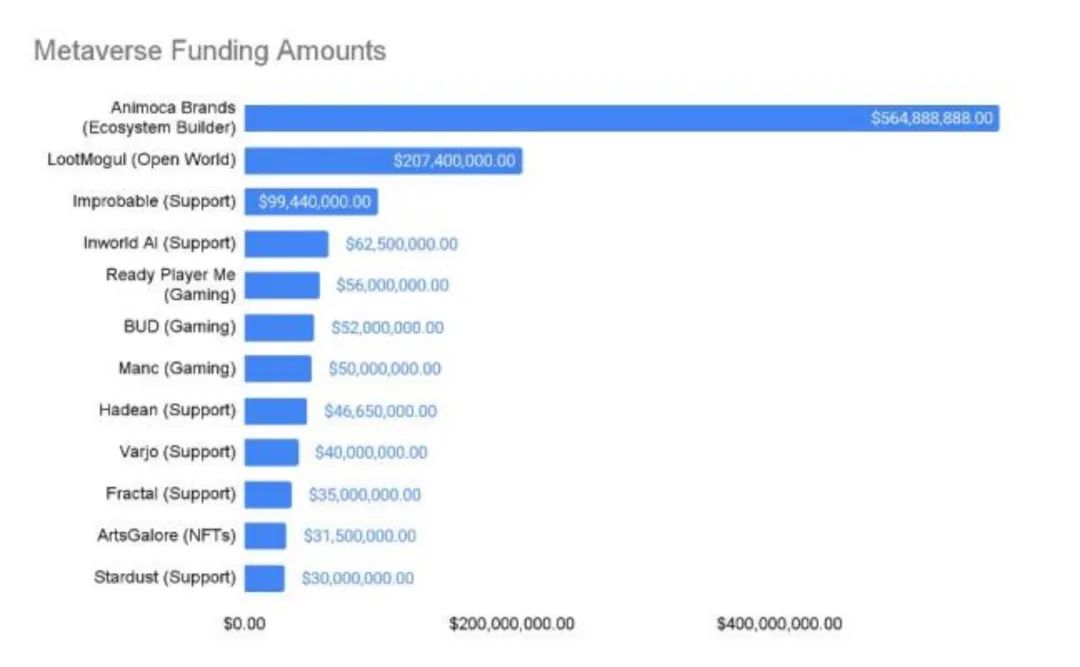

风险投资者迅速捕捉到了这些趋势。支持元宇宙的创业公司是主要受益者。游戏初创公司也不甘落后,特别是那些扩展现实(XR)领域的初创公司。但获得最多资金的是Web3巨头 Animoca Brands 。这遵循了近年来的一个模式,即投资者为处于后期的生态系统提供资金,然后让这些生态系统为处于早期阶段的初创公司提供资金。我们已经在所有主要的区块链生态系统中看到了这一趋势,现在我们在生态系统不可知的 Animoca Brands 身上也看到了它。

谁在投资

从今年第一季度到第四季度,融资交易明显下降。这与当前加密 货币 寒冬的到来相吻合。我们还看到,投资者已经远离了以 2021 年第四季度和 2022 年第一季度为特征的炒作驱动的、更具投机性的投资。现在的焦点是专注于那些为客户提供真正价值的建设者。其中的一个领域是让品牌和企业更容易在元宇宙中立足的初创公司。

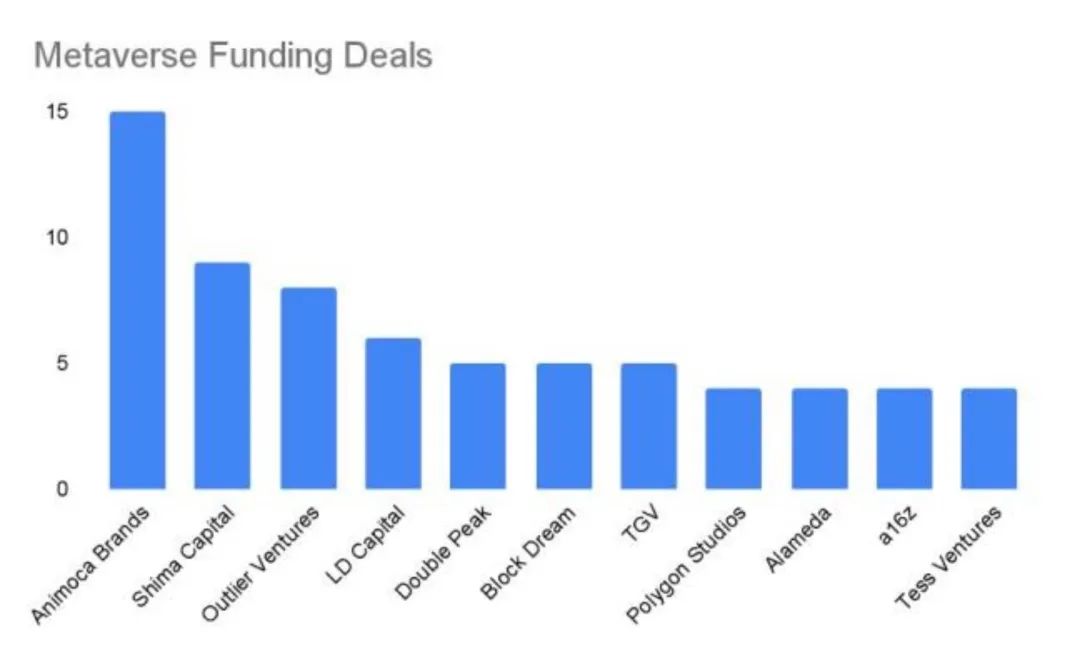

今年我们看到的另一件事是,元宇宙投资只占区块链总投资相对较小的一部分。以 Shima Capital 为例,到目前为止,该公司在 2022 年已经完成了 102 笔交易,其中 52 笔是在区块链领域。然而,这些交易中只有 17% 可以被描述为元宇宙投资。Outlier Ventures 和 LD Capital 的比例更高,分别为 50% 和 30% 。这表明整个行业都在为增长做好准备。考虑到Web3技术固有的互操作性,有利于一个部门的投资也会间接惠及其他部门。

到目前为止,Animoca Brands 在 2022 年完成了最多的元宇宙交易。这与该公司为建设开放式元宇宙做出贡献的使命相一致。其交易遍及开放式元宇宙平台、支持公司和Web3游戏开发商。另一个生态系统构建者 Polygon Studios 也在积极地将更多的元宇宙公司引入 Polygon 区块链。有趣的是,在倒闭之前, Alameda Research 对元宇宙也表现出了明显的兴趣。

展望 2023 年

如果说今年的元宇宙投资活动让我们学到了什么的话,那就是开放式元宇宙概念的未来是光明的。尽管加密货币寒冬还在持续,但建设者将继续建设,创新者将继续创新。现在是寻找投资机会,寻找现在正在努力工作的初创公司的时候了,这些初创公司将有助于未来行业的发展。

与此形成鲜明对比的是,Meta 的 Horizon Worlds 冒险在 2022 年遇到了相当大减速障碍。在雄心勃勃起步后,该公司不得不将月活跃用户目标修改了近 50% ,更不用说不得不解雇数千名员工了。从表面上看,Meta 的麻烦是对封闭式元宇宙的控诉。访问它需要昂贵的 VR 设备,而实际效用尚不清楚。然而,显而易见的是,Horizon Worlds 的成功不应被视为整个元宇宙概念的晴雨表。

以下是 2023 年值得关注的一些趋势:

-

架构、人工智能和虚拟形象等支持服务将继续在投资中占据很大份额

元宇宙不会消失。开放式和封闭式平台将继续涌现。企业将找到新的方式来利用这项技术,我们的生活将更多地转向虚拟世界。我们将开始看到 AI 虚拟形象表达、虚拟机器人训练和基于稳定经济模式的新一波有趣的Web3游戏等创新。

-

开放式元宇宙平台将大量投资于扩展自己的生态系统

这在某种程度上已经发生了,但我们预计在 2023 年将会看到更多这样的情况,特别是今年推出的元宇宙平台将在明年寻求额外的资金。如果我们在 2023 年上半年真的走出了加密货币寒冬,我们也应该能够看到已经建立的元宇宙平台完成了计划于今年进行的融资。

-

Web3游戏在经历了艰难的一年之后,将随着经济模式和可用性的改进而变得更加强大

Web3游戏开发者可能是受当前加密货币寒冬影响最大的人。随着代币价格暴跌,玩他们游戏的用户数量也在下降。这传达了一个明确的信息,即 GameFi 的经济模式需要更加稳健,游戏玩法也需要变得更好。为此,在 2023 年及以后,我们可能会看到更多游戏将“free to play”模式与新的“play and earn”模式相结合。

-

一系列新的 产业 将为开放式元宇宙带来更多的流量

音乐会和其他现场活动就是最好的例子。知名品牌和名人只是触及了融合实体和数字体验的表面。我们期望在这方面看到更多的创新,特别是随着 XR 技术的改进和普及。

-

方法论

我们想要特别关注那些构建元宇宙平台或构建支持元宇宙平台的工具和服务的公司。通过使用 Crunchbase 数据,我们在搜索过滤器中将描述关键字设置为“metaverse”和“virtual world”。然后,我们根据每家公司的描述将其分类为“生态系统建设者”、“开放世界”、“封闭世界”、“游戏”、“NFT”或“支持”。对于“NFT”类别,我们只考虑了那些在其 NFT 作品与元宇宙之间表现出明确联系的公司。

其他有关融资的报告和文章往往包括在线游戏、虚拟现实和增强现实。我们认为这是一种笼统的做法,极大地夸大了用于元宇宙发展的资金量。简单地说,并不是所有的网络游戏和扩展现实体验都应该被视为与元宇宙概念相关。

该数据是截止至 2022 年 12 月 7 日。请注意,在我们搜索的 309 笔融资交易中,只有 215 笔有明确的金额。因此,应该注意的是,所述的融资总额和交易估计数低于实际投资的数额。

原文链接