原文作者: Ryan Yi

原文编译:火星财经

TL;DR

随着加密生态系统中资产数量+链数量的持续增长,跨链桥的重要性也在增加。

桥接的主要用例仍然是资产转移(一条链上的代币与另一条链上的代币)+交换(链 A 上的代币与链 B 上的代币交易)。桥接在分销、产品功能和安全配置文件等差异化方面进行竞争。

展望未来,主要的多链发行技术(如 CCTP)、上市以及与预言机的重叠将对桥接的使用和普及产生影响。

披露和脚注:Coinbase Ventures 投资组合公司支持的项目在下面的文章中首次引用时用星号(*)表示。

桥已经成为协议、服务提供商和用户访问加密用例的核心基础设施。本报告旨在捕捉跨链桥领域的现状,未来趋势以及对更广泛的加密生态系统的影响。

当前的要点/学习

1. 分类:桥的类型可以分为 3 类:原生桥、第三方桥和桥聚合器。

原生桥:通常是规范的合约,用户将与之交互以存入/提取资产。这些可以由一组受信任的参与者操作,也可以通过去中心化的共识来操作。在兼容的开源堆栈上运行的链/ L2也可以利用与第一方安全性桥接兼容性。例如,Optimism OP Stack*, Arbitrum Nitro*, Cosmos IBC, Superbridge。

第三方桥:是位于链之间的网络/验证器,充当“中间人”。大多数桥都遵循这种设计的一种变体。例子包括 Axelar*, Wormhole*, LayerZero (Stargate)*。

桥聚合器:集成上面列出的前两个桥接器,并为最终用户/企业合作伙伴提供跨桥的最佳路由。例如:Socket*、Li.Fi*。

2. 桥接的主要目的是为数据/资产的(账本/链/位置)和数据/资产的预期执行目的地之间的增量提供服务。主要的用例仍然是资产转移(一条链上的代币与另一条链上的代币)+交换(用链 A 上的代币交换链 B 上的代币)。

资产转移:“链 A”上有一种资产(ETH),它不是在“链 B”上发行的。桥可以服务于将资产从“链 A”发送到“链 B”,例如,通过 Zora Native Bridge*将 USDC 从 ETH L1桥接到 Zora L2。

交换:在“链 A”上有一笔($ETH)交易,在“链 B”上有一笔($ATOM)交易。网桥将发送代币,然后执行交换。例子包括[ 1 ] Squid Router “swap”和建立在 Axelar“桥接”之上。[ 2 ] 0x* 的 Matcha 负责“交换”,并集成 Socket 来处理“桥接”。

其他:这些可能包括任何类型的调用数据或合约所有权,例如治理或多重签名所有权。例如,Uniswap v3合约部署在许多 EVM 链上,但核心治理合约存在于 ETH 主网上。Uniswap Foundation*宁愿有一个单一的合约,并以“一对多”的方式对其他链执行消息(而不是在每条链上创建一个治理合约)。( 来源 )

3. 桥通常通过链上 AUC(或 TVL)来衡量,作为流动性/使用量的标志。

原生桥的牵引力直接关系到L2本身的底层使用是否成功。桥接合约将持有资金,可以作为衡量桥接 TVL 到L2的一种方式。根据L2 Beat 的数据,rollup 的 TVL 从 5000 万美元到 80 亿美元不等。

值得注意的第三方桥是 LayerZero、Wormhole 和 Axelar,它们基于 TVL、交易量和链覆盖的牵引力。

LayerZero: TVL: ~$ 304 M;交易量: ~$ 23.9 B;交易: 34.5 M [ 来源 ]

Wormhole: TVL: ~$ 850 M;交易量: $ 30 B;交易: 1.7 M [ 来源 ]

Axelar: TVL: ~$ 224 M;交易量:$ 7 b;交易: 1 M [ 来源 ]

桥接聚合器通常会路由交易,因此交易量指标更合适。在消费者和企业之间的分布(获胜的标志)是关键指标。主要的供应商包括 Socket 和 Li.Fi。

4. 桥梁在差异化的各个方面进行竞争,根据用例和分布的不同,可能会有多个赢家。

安全性:安全性的细微差别将取决于需求方的偏好。大多数使用网桥的用户似乎更喜欢速度/延迟+成本,而不是超过最小可行阈值的安全性。

智能合约:桥接中的大多数黑客都发生在智能合约级别。在大多数桥中,用户锁定链 A 合约中的资金→桥读取链 A 合约→在链 B 合约上铸造用户的资金。合约中有关取款权限的错误配置可能导致黑客攻击。

Multisig:对合约的控制被委托给一组受信任的参与者。这些通常由项目团队和其他可信任的利益相关者进行操作。

Relayer + Oracle: dApp /开发者可以为他们自己的 Relayer + Oracle 进行白标签设置。他们还可以从其他 Relayer + Oracle 设置的选项菜单中进行选择。

PoS 链:安全性是以权益证明的方式通过共识实现的。

Distribution:桥梁将尝试利用现有的合作伙伴渠道,并采用后端基础设施 GTM。

钱包:Bridges 将努力成为现有钱包/投资组合聚合器桥接功能背后的基础设施/ API。例如 Phantom 与 Li Fi 的合作以及 Coinbase 钱包与 Socket 的合作。投资组合前端/钱包都将有某种形式的桥接支持(例如 Zerion* / Zapper* / Metamask*)。

B2C前端:桥通常会建立一个网站门户,任何用户都可以连接钱包+桥接资金。例子包括 Stargate.Finance (LayerZero)、Bungee.Exchange (Socket)、Jumper.Exchange (Li Fi) 和 Squid Router (Axelar)

DApps: DApps 本身将包括一个“存款”功能,该功能使用桥接,因此用户不必跳回L1,然后再跳到L2来使用应用程序。可以把它看作是上面提到的“B2C”的抽象版本,但是由开发人员在应用程序接口中原生支持。示例包括 Aevo*。

开发人员平台:许多桥接公司将利用开发人员平台的现有发行版来启用。例如 Conduit RaaS, Microsoft Azure + Axelar, Google Cloud + LayerZero。

生态系统:虽然所有主要的第三方桥梁都覆盖了所有相同的链,但他们会通过在特定的链/开发者生态系统中投入资源来争取先发优势。理由是,由于产品功能集需要更高级才能实现差异化,因此在生态系统的虚拟机/智能合约框架内更容易扩展。

EVM: Socket 专用于 EVM rollup 生态系统(OP Stack, Arbitrum*, Polygon* CDK)。像 Aevo 和 Lyra 这样的L2是现有用户。

Solana:Wormhole 的生态系统覆盖范围很广,因为他们很早就参与进来了。DeBridge 也发现了牵引力的增长。

Cosmos: Axelar 的生态系统覆盖范围很强,因为他们有能力提供 IBC 兼容的交易。一个数据点是,使用 IBC(例如 Celestia*)的新链获得 Day-1 覆盖。

其他生态系统可以由大多数提供商提供服务。

产品/功能集:因为桥接是在“抽象”业务中,他们经常需要做定制的智能合约工作来支持特定的用例。因此,桥接团队往往最终会开辟一个利基市场,以寻找专门的垂直领域。例子包括 NFT / 支付 (例如 Decent)、Gas Abstraction 和 Swaps。

我们在关注什么

CCTP (Circle 的多链 USDC 标准)将成为对桥梁影响的重要数据点。CCTP 是 Circle*帮助 USDC 多链发行的标准。

Pre-CCTP:当一个新链启动时,由于缺乏对原生 USDC 的支持,它将使用 USDC 的桥接版本(因为 Circle 必须在他们的路线图上批准并添加对每个新链原生 USDC 的支持)。由于区块链希望拥有 Day-1 DeFi 支持,因此 USDC 将从 ETH L1桥接,并且 USDC 的桥接版本将成为新区块链的标准。

示例:例如,Axelar 的 axlUSDC 或 Arbitrum 上的 USDC.e – ETH L1 上的 USDC,分别通过 Axelar 和 Arbitrum 桥接。

影响:这会导致流动性碎片化,因为链 A 桥接 USDC 与链 B 桥接 USDC 依赖于单个桥接运营商。单独的生态系统 DeFi 协议将把它作为一种资产集成,并且变得更加难以解除。

后 CCTP:当一个新的链启动时,它将部署一个符合 CCTP Cicle 标准的 USDC 代币合约。当 Circle 准备好在链上运行时,它可以接管 CCTP 支持的实现。基本上,新的 USDC 合约具有向后兼容性,以符合标准的下线。

例子:NewChain 是一个新的L2平台,它还没有原生 USDC。NewChain 部署符合标准的 USDC 合约。NewChain 在短期内支持桥接 USDC,但重要的是它可以被 CCTP 接管,桥接 USDC 可以成为原生 USDC。

提示:如果您是开发人员,您通常会依赖桥接 USDC,并锁定与资产和桥接绑定的任何流动性计划。使用 CCTP,您可以过渡到原生启用 USDC,并且可以点击 CCTP API 为 USDC 启用 x 链转账。

采用 CCTP 对桥梁的长期防御能力产生了影响。

桥接 USDC(即非 CCTP)被锁定在 DeFi 池中,并将一直保持这种状态,直到它被解除或成为链上资产心智份额的一小部分。

虽然 CCTP 将使用桥接器(给定它们的分布)来帮助支持 CCTP,但 CCTP 的采用自然会导致原生 USDC 发行的更高份额和桥接 USDC 的更低份额。桥接 USDC 作为锁定在各种 DeFi 池中的资产,在长期内自然会解除。

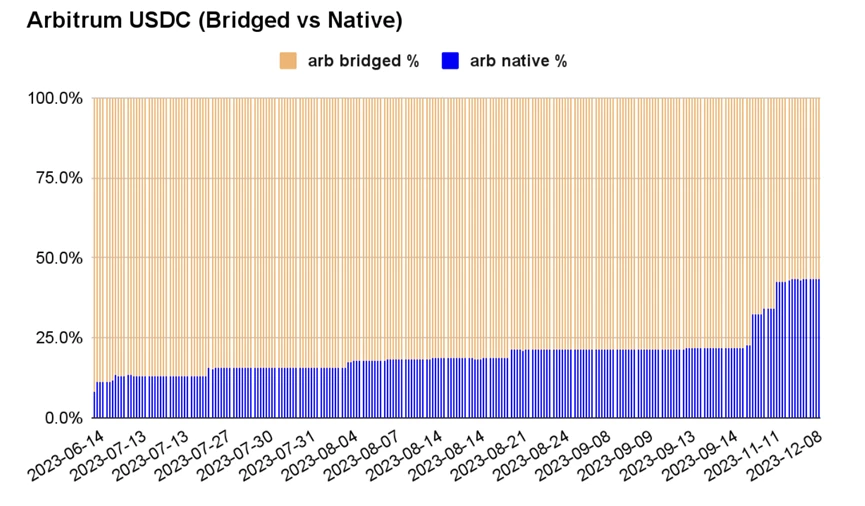

例如:桥接与原生 USDC 的比率为:Arbitrum:[ 57% – 43% ];Base:[ 33% – 67% ];Optimism:[ 80% – 20% ];Polygon:[ 77% – 23% ]。

CCTP 的故事将是桥梁在接近资产发行人并将其锁定在技术层面的多链优先方法方面的重要一课。桥必须在延迟、安全性和分发等其他差异化领域展开竞争。

只要链的数量和对用户体验抽象的需求增加,桥就会继续被使用。

今年,区块空间结算趋势的变化(模块化、Rollup、数据可用性等)将对用户如何执行交易+移动资产产生影响,而桥接将成为实现这种用户体验的热门选择。

随着时间的推移,原生协议和技术的改进将帮助用户避免提款期(目前的 Optimistic Rollup 设计为 7 天),并获得“快速通道”发送/接收。

未来持有链上证明(如 Coinbase Verifications)的经过验证的钱包和用户可能能够在链上与集中管理的流动性桥进行交互。

应用程序托管的钱包(和自托管的钱包)将继续在“Bridge Plus”中努力——“Swap”和“Bridge”不是作为两个不同的交易,而是将它们合并为一个交易,以获得更好的用户体验结果。

桥梁和预言机最终将争夺数据发布权。

桥正在努力争取第一方发行人利用/使用他们的基础设施。CCTP 表明,原生发行者希望构建兼容性,以减少对任何单个桥的依赖。一些项目也在尝试发行多链代币标准。虽然 CCTP 以 USDC 为重点,但原生发行代币的方式可能会有很大不同。例如:$OP 是在 Optimism 链上原生发行的;大多数 ERC 是在 ETH L1上原生发行的。Connext 有一个名为 xERC 的代币标准(想想任何 ERC 20 的 CCTP)

预言机可以被认为是“桥梁”,但对于链下数据发行者来说。Chainlink 获取链下数据(CeFi 上加密货币的价格)并将其带到链上——尽管他们本身并不拥有数据,但它通过作为第三方提供这些数据来货币化。从概念上讲,这与今天桥梁的定位类似。预言机+桥接器将继续为那些需要数据/资产的人和那些可以桥接数据/资产之间存在的增量提供服务。最终,它们将需要成为第一方数据发布者的工具,以维持长期的护城河/防御能力。Chainlink 有自己的桥接产品 CCIP,这是重叠的进一步证据。

总之,桥接和互操作性将继续成为最重要的趋势,因为在链数量不断增长的环境中,为了满足协议和用户对抽象用户体验的需求,桥接将成为引人注目的服务提供者。在桥接领域,Coinbase Ventures 正在投资桥接带来的新用例。