巴比特专栏 | SEC对Telegram狙击战背后的监管浅析

作者按:“ 加密版微信”Telegram近日遭到SEC的狙击,说明SAFT不是护身符,代币是否构成证券与此无关 。 SEC 的监管一直在线,项目方正在被动或主动地配合SEC探寻创新与合规平衡的边界。

美国证券交易委员会(SEC)对在美国国内发生的、或针对美国国民的ICO一向保持密切关注,无论项目的规模和影响力大小,无论在代币预售时是否采用了未来代币简单协议(SAFT)等形式的协议安排,是否已经向SEC提交过表格D,代币是否具备一定的使用功能,只要相关代币发行未在SEC注册、可能涉嫌危害投资者利益,就有可能受到SEC的调查。

近日,刚和EOS的发行人Block. One达成和解协议的SEC,赶在加密即时通讯应用Telegram开发的Telegram Open Network(TON)主网在本月底正式上线、其发行的大量Gram代币涌入美国市场之前,打出了一记稳、准、狠的监管重拳——在美国联邦法院对其提起诉讼,主张其违反了美国证券法的规定,未经注册即公开发行证券代币,要求法院发布临时和永久禁令以勒令其停止违反证券法的行为,禁止其参与数字资产证券的发行,并要求其向投资人返还违法所得及利息,支付民事罚款。

一、 Gram 的发行概况

1. 早期发行

根据SEC的诉状 [1] 及相关公开信息,2018年1月,Telegram Group Inc.、其全资子公司TON Issuer Inc.(合称“Telegram”)与相关投资人签署了《Gram购买协议》,约定在TON开发上线后,Telegram将向该等投资人发放名为“Gram”的代币,投资人将以约定的固定价格购买该等代币;主网上线及代币交付的时间最晚不迟于2019年10月31日,否则Telegram需向投资人补偿投资损失。

2018年1月至3月间,Telegram进行了以下两次发行,总计销售了约29亿枚Gram,共募集了17亿美元,参与发行的投资人总计171名,其中有39名为美国投资人,认购了超过10亿枚Gram,总金额达4.245亿美元:

> 首次发行

2018年1月,Telegram根据《1933年证券法》条例D (Rule 506(c))及/或条例S,销售了约23亿枚Gram,每枚价格为0.37美元,募集了约8.5亿美元,并向SEC提交了表格D。

> 第二次发行

2018年3月,Telegram再次根据《1933年证券法》条例D (Rule 506(c))及/或条例S,销售了约6.39亿枚Gram,每枚价格为1.33美元,募集了约8.5亿美元,并向SEC提交了表格D。

2. 主网上线及代币发放

2019年3月TON测试版上线,近期钱包也已上线,投资人可在10月2日至16日之间向Telegram提供接收Gram的地址。

在2019年10月31日之前,Telegram的TON主网将上线,并且Telegram将向此前两次发行中的投资人发放Gram,发放时每枚Gram的参考价格为3.62美元。

在TON主网上线、向前两次投资人发放Gram的同时,Telegram还将额外预留、转让数百万枚Gram给Telegram的开发者、TON上产品的开发者、用户等,而对于前述代币的发放和处理,Telegram均没有向SEC提交证券注册申请。

二、 SEC 的主要诉请及笔者的观察

1. Gram 同《 Gram 购买协议》性质相同——都是投资合同,因而都是证券

Telegram认为《Gram购买协议》构成投资合同,属于证券;但是Gram是货币,可用作商品或服务的交换媒介,不构成证券。

但是SEC的意见与Telegram相左。他们认为截至目前TON的生态还未建立,没有商品或服务可用Gram购买,Gram并没有Telegram所宣称的、可用于购买商品或服务的功能,不是货币。鉴于Gram的投资人对收益的期待回报取决于Telegram项目方的经营或管理努力,Gram符合豪威测试的标准,因此也构成投资合同,属于证券。

基于上述,笔者理解,代币是否构成证券,与代币产生之前是否采用了SAFT等预售协议安排、是否已经遵守了条例D没有关系,主要还是取决于代币本身的功能和用途,SEC会根据证券法、现有的“数字资产投资合同分析框架” [2] 等对代币性质进行认定。

SAFT等预售协议当初在ICO热潮中出现和盛行的主要原因就是其设计者声称通过该等协议安排,可以避免未来代币发行时需向SEC证券注册,但是其合法性和有效性从诞生之日起就多有争议。对此,SEC没有正面肯定或否定,但一直持有透过现象(协议)看实质(代币功能)的监管态度,此次SEC在Telegram起诉书中明确表明了其对《Gram预售协议》和Gram性质的看法,以实例显示SAFT等安排不是豁免未来代币发行或交付注册的护身符,如果代币本身缺乏实用功能,而具备证券特征,使用SAFT最多可能安全一时,难保安全一世。

2. 发行和分发 Gram 不适用豁免

(1) 发行 Gram 不适用豁免

Telegram在首次发行中通过智能合约对投资人的转售设置了限售期——投资人在收到Gram后的3个月、6个月、12个月和18个月的期间内,每个期间仅可转让其持有代币数量的25%;而在第二次发行中未对投资人设有任何限售要求。

由于Telegram对Gram的限售设置不符合豁免证券注册的规定——大部分Gram可以在发行后立即转售,没有任何限售要求;有的Gram尽管附有限售要求,但限售时限不满足规定,因此SEC认为Gram不符合豁免证券注册的条件,而Telegram至今也未申请证券注册,因此违反了美国证券法。

(2) 分发 Gram 也不适用豁免

SEC认为,发行人在公开发行中的证券分发(distribution)行为,作为一个向投资人分配证券的过程,除非构成《证券法》第4条下的豁免交易,也需根据证券法的相关规定向SEC注册。

3. Telegram 的违法后果严重

(1) SEC 的诉请

SEC近日对Block. One违规代币发行的处罚只涉及民事罚款,而未要求其注册或申请豁免注册证券,也未对其采取其他行动。

但是SEC对Telegram的态度似乎没有如此宽容。从SEC的起诉状来看,Telegram可能不是缴纳了罚款、返还了违法所得和利息,申请注册了证券就能了事,还可能未来会被禁止参与任何数字资产证券的发行。此外,就Gram的发行,Telegram能否通过申请注册证券的补救方式,最终获得SEC的放行,目前还是一个问号。

笔者理解,如果Telegram希望纠正,根据条例A+申请公开发行证券或许是一条出路。但是,正如笔者此前在关于Blockstack及YouNow这两个使用条例A+发行证券代币的案例分析文章(请参见《在Reg A+下进行STO的合规问题启示录》 https://www.8btc.com/article/401514 ,以及《又一例RegA+下的STO申请,这一次有什么不同?》 https://www.8btc.com/article/441138 )中所提到的,走上这条路将面临并需要解决不少的合规性问题,可能会对Telegram预定的主网上线时间表、对现有投资人代币发放承诺的兑现、以及现有投资人原有的退出安排造成较大影响。

(2) 投资人的索赔主张

笔者理解,不管与SEC的纷争如何解决,如果Telegram不能按照《Gram购买协议》的约定按期向投资人分发Gram,其还可能对投资人构成违约。如投资人根据协议提出索赔主张,Telegram可能需要承担相关违约责任。

4. SEC 的监管趋势

对于各种代币发行野蛮生长的乱象,过去SEC多是秋后算账式的事后监管,但晚近以来,随着监管经验的积累、相关监管框架的形成、项目方合规意识的增强,监管已经越来越往前挪移,事中监管(例如针对Telegram的代币发行)和事前监管(例如针对Blockstack及YouNow的代币发行)都在加强,SEC正在和项目方(无论项目方是主动还是被动)共同寻找和探索创新与合规平衡的边界。

作者:张凌,瀚一律师事务所合伙人

声明:本文仅代表作者个人观点,不代表所在机构意见。文中内容不构成法律意见和投资建议。如需转载或引用本文的任何内容,请列明作者姓名。

1.有关SEC的公告及起诉书请见 https://www.sec.gov/news/press-release/2019-212 。 ↵

2.关于“数字资产投资合同分析框架”的全文,请见 https://www.sec.gov/corpfin/framework-investment-contract-analysis-digital-assets 。 ↵

Litecoin Price Prediction: Is Now a Great Opportunity to Buy LTC?

The post Litecoin Price Prediction: Is Now a Great Opportunity to Buy LTC? appeared first on Coinped...

PowerPool Leads Top Crypto Gainers with 156.9% Rally on May 2

PowerPool (CVP) jumps 156.9% to top May 2 crypto gainers, with strong moves from Pundi AI, EGP, IMX,...

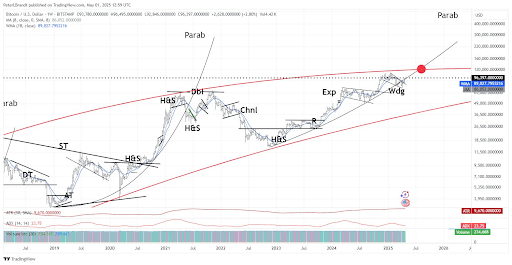

Peter Brandt Predicts When Bitcoin Price Might Reach $150,000, Technical Signals Show Where Market Is At

Bitcoin’s price action has broken above $96,000 in the past 24 hours, strengthening the case for a s...