火币李林斥资6亿收购港股公司,是为野心还是为放手?

来源:图灵财经

1.斥资6亿收购港股公司

8月27日晚,港交所披露易显示,港股主板上市公司桐成控股大股东分别向火币集团董事长李林和裂变资本董事长滕荣松转让73.73%和6.8%的股权。

转让完成后,火币集团成为桐成控股控股股东,火币集团董事长李林成为桐成控股实际控制人。

按照细则披露,2018年8月21日,火币创始人李林以平均每股2.27元的价格买入2.22亿桐成控股股票份额,总计耗资6亿港币。

腾荣松所购买股份数量约为2045万股,滕荣松购入金额约5562.4万港元。

2.桐成控股为何贱卖股票?

8月22日,桐成控股(01611)便发布公告称,公司股份将22日上午9时起短暂停牌,以待刊发有关根据香港公司收购及合并守则规则26提出可能要约的公告,并特意标注该公告属内幕消息性质。

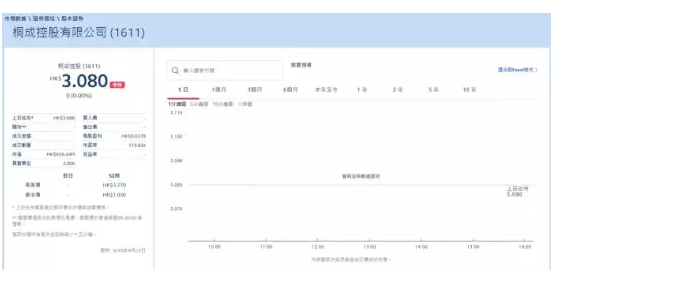

在停牌前,桐成控股的股价收在3.08港元,总市值约为9.26亿港币。如果对比停牌价格可以看到,李林和腾荣松收购价格为其实只为市价的9折。

根据一般的收购经验,大宗交易可能会有一定折扣,但涉及到控股权转让,则会存在一定溢价。

但是,这次桐成控股却以低于停牌市价进行股权转让,明显标识火币李林拥有较大的议价权,而桐成控股一方也却比较急迫地进行贱卖。

笔者根据资料查询到,香港交易所全资附属公司联交所6月29刊发有关借壳上市、持续上市准则及其他《上市规则》条文修订的咨询文件,以及有关上市发行人是否适合持续上市的指引信。

并放出消息称,港交所就借壳上市规则提议收紧反向收购规则,旨在打击壳股活动和维持市场质素,提交回应意见的截止日期为2018年8月31日。

另外,根据港交所公司简介,桐成控股有限公司的总部位于香港,是一家拥有逾30年EMS行业经验的生产商,主要从事电气相关电源及电子产品的制造,包括螺管线圈、电池充电器解决方案及电源、LED照明及其他,如PCBA及部件装配。

在公司的产品中,螺管线圈销售额为公司最大收入来源,占公司截至2015年9月30日止三个年度各年以及截至2016年1月31日止4个月收益分别约32.9%、40.7%、41.3%及31.9%。

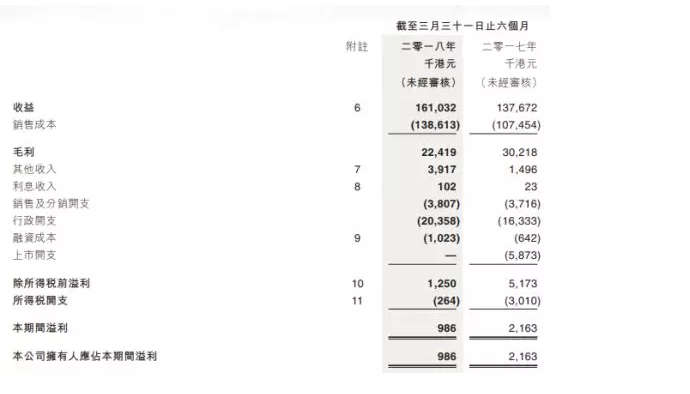

根据2018年05月30日桐成控股2018年中期报告业绩显示,截至2018年3月31日,集团半年期实现收益1.61亿港元,同比增长17.0%;净利润98.6万港元,同比大幅减少54.4%。毛利率也因原材料价格上涨和劳动力成本的上升,毛利率由21.9%大幅下降至13.9%。

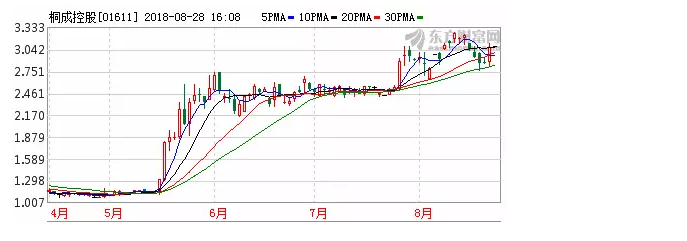

根据笔者调查,这个桐成控股实际上在公告发布之时以及公布业绩期间,股价不跌反涨,甚至创下新高,颇为异常。

这里也可以解释为什么桐成控股此时愿意贱卖资产,其实早在中报披露,桐成控股业绩已经不及预期。

而港交所关于借壳上市的监管意见反馈期限是在8月31日, 后面可能会引入一些限制规则,而桐成控股在卖壳预期中已经将股价抬高不少,所以打九折也没有关系 。

3.交易所上市真的那么容易?

关于李林此次的个人收购行为,许多媒体解读为,火币李林这次收购香港主板上市公司是火币集团向规范化、国际化方面发展的重要举措,而这次收购也是火币借壳上市的重要一步。

那么真的交易所上市,真的可以如期进行吗?

反向收购,又叫买壳上市,是指非上市公司公司股东通过收购一家壳公司(上市公司)的股份控制该公司,再由该公司反向收购非上市公司的资产和业务,使之成为上市公司的子公司,原非上市公司的股东一般可以获得大部分上市公司的控股权(50%-90%上市公司的股权),从而达到间接上市的目的,从而达到间接上市的目的。

壳是指已上市的公司。理论上来讲,只要资本量足够大,汇控、长实、和黄也一样可以成为非上市公司的壳。

当然,目前的壳资源,一般是指已上市多年,因经营环境等因素导致公司业绩不佳,长年微利或微亏,股价低至几分的仙股。

如果该公司财务状况健康尚可,不是资不抵债,有一定现金流或有一定可变现的物业不动产等,可视为优秀壳。

借壳上市最大优势是可快速上市。而一般IPO上市流程,从提出--过审---发行---认购,都需要一定时间,并且存在发行失败的可能。

而借壳则没有这些限制,借壳劣势是一般情况下,借壳比IPO成本要高,主要是支付收购的溢价,或承担壳公司的债务的损益,当然不排除如遇市场环境不佳时,股份过低的优良壳资源。

而目前正是股市市场环境不佳,许多上市公司市值已经比较小了。

另外借壳上市一样可以集资。

最有名的借壳可参阅小超人借壳得信佳事件:1999年,李泽楷一手创办的盈动集团成功在香港借壳上市,股价一天狂升23倍,李泽楷一夜之间赚了300多亿港元,身价百倍,成为香港第四大富豪。

4.“火币网”创始人收购财猫网络

其实早在2016年,火币李林就曾收购过一个新三板挂牌的企业,般固科技。

财猫网络(430361)于2013年12月挂牌新三板,公司主要从事应用交付类技术和产品的开发、生产、销售及服务。

2016年1月,比特币交易网站“火币网”创始人李林通过转让系统购入般固科技(财猫网络曾用名)80.3万股股份,占总股本的14.32%。

2月4日,李林受让北京协力友联科技发展有限公司持有的般固科技 195.3万股股份,持股比例上升到30%。

2月19日,李林再次增持财猫网络93.6万股,持有其56.72%的股份成为公司控股股东、实际控制人。

4月27日,“般固科技”更名为为“财猫网络”。

不过,李林接手财猫网络后,公司的主业并未发生改变。2016年5月,公司完成设立北京财猫天下科技有限公司、北京财猫富盛科技有限公司、北京财猫盈盘网络技术有限公司等7家全资子公司。

2016年10月,财猫网络完成第一次定增,以55.30 元/股的价格定向发行72.47万股,募集资金总额约4007.6万元。

但之后变更为张寿松,张寿松持股比例为44.50%,李林持股比例降为38.27%。

5.关于虚拟交易所借壳上市的思考

其实关于火币借壳上市,市场一直就有传言。李林也曾在公开场合对此进行过评论,一个月前,李林还在链得得“吐槽大会”上称,关于“火币有意借壳上市”只是一个谣言。

他承认,“火币核心的资产,是火币交易所的业务。现在交易所业务于全球范围内,都还没有完全合规。借壳上市从操作上存在很大的难度”。

如果李林按照继续此前的做法,收购只是停留在此前的个人行为的阶段上,那么此次的借壳上市,可能会沦为币圈人的意淫。

因为前文提及,买壳上市,是指非上市公司公司股东通过收购一家壳公司(上市公司)的股份控制该公司,再由该公司反向收购非上市公司的资产和业务,使之成为上市公司的子公司。

如果后期李林不注入火币相关资产的话,也不能完成“借壳”。

另外关于后期借壳上市,港交所还有一系列规定。 即便李林想往壳资源中注入火币的相关资产,火币那么大体量的业务,短期内桐成控股能否吃下?

而如果体量太过庞大,装不进上市公司的话,火币李林只能采取其他办法。

因此,目前只能界定为是李林买了上市公司,不是火币上市。

为炒作短期利好?

不过即便上市之路可能还很遥远,但是无论是桐成控股,还是HT,都在这一利好消息的刺激下,迎来了一波上涨。

根据盘面行情,至27日22:49分,HT五分钟内涨了近5%。而HT全天10.44%的涨幅,也明显强于其他交易所平台币。

此外,8月21日,桐成控股也收涨7.69%。

也就是说,无论是不是虚拟交易所进行借壳上市,短期的利好是已经获取了的。

为监管趋严留的后手?

另外,最近五部委齐发声,BAT也在“场外”进行配合,币圈的监管风暴也在持续升级,今早也传闻FCoin现已停止来自中国大陆IP地址访问,据说进入FCoin交易所官网,手机页面自动弹出“为配合相关政策,FCoin已停止来自中国大陆的IP地址访问”提示语。

不过,暂时FCoin官网网页版还未出现变化。

当初,火币借着ICO风口雄起,而随着火币的不断壮大,出现的状况层出不穷。交易瘫痪、异常爆仓、空单、被央视公开点名违规、《关于防范代币发行融资风险的公告》要求停止“各类代币发行融资活动”、陷入砸盘风波、操纵币价、媒体炒作。

这一件件都将火币推向舆论中心,李林也背负着重大的舆论压力, 现在面对越来越不利的政策环境,笔者认为此次收购,也不能排除是李林个人为自己留的资本后手,以及未来发展的后路。 还记得他曾表示过:

“到2019年,不管火币网那时候会怎样,我都会放手。创业10年就够了,人生不后悔。马云的野心太大。下一个十年,我想体验其他生活。”

还剩4个月就2019年了,李林是准备在传统金融领域打好基础,然后金盆洗手吗?

Blockchain Insight(블록체인인사이트)’가 중국 trading mining 거래소 ‘MineBit(마인빗)’과 블록체인 디지털 마케팅 비즈니스 업무 협약식

Go East Characters Developed by COSCOI Popular in Southeast Asia, Getting Green Light for Global Expansion

‘Go East’ characters developed by COSCOI, an animation character development and digital contents c...