火币借壳上市“疑云”,资本市场怎么看?

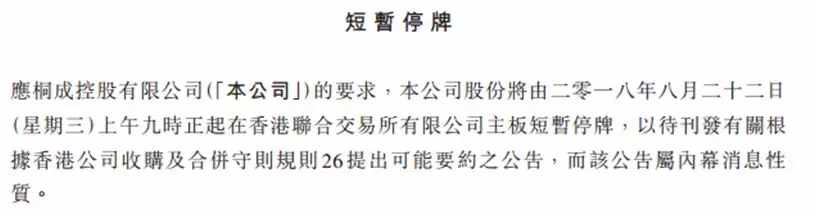

8月22日,香港上市公司桐成控股(股票代码:1611)发布公告称,由于涉及香港公司收购及合并的相关规则,发布短暂停牌公告;

8月28日,有多家媒体报道称,火币CEO李林正在洽谈收购该企业,财经网向火币求证,对方表示以港交所公告为准;

8月29日,桐成控股宣布复牌,同时发布公告称,火币数字资产交易平台CEO李林控股的Huobi Global Limited已经正式对其发起股权收购申请。

桐成控股8月22日发布停牌公告

桐成控股持股变动情况

据财经网了解,桐成控股涉及行业主要为工业,其主要产品包括螺线管线圈、电池充电器解决方案、电源、商用LED灯、PCBA、其他零件装配,以及磁过滤产品。东亚证券、致富证券等多家机构发布的企业分析报告中提到,该企业总部设在香港,销售螺管线圈产生的收益为集团的最大收益来源。

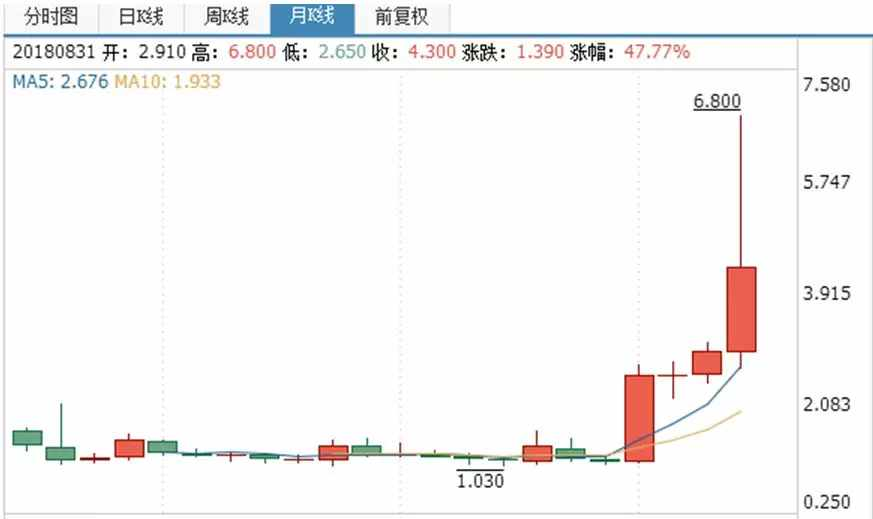

桐成控股已于2016年11月21日在香港主板上市,根据火币及桐成控股发布的联合公告以及同花顺披露的该企业股份变动情况来看,火币此次申请是按2.72港元/股发起,实际收购股份数量在2.21亿股,如果最终收购完成,将需支付12.97亿港元,同时李林将获得桐成控股73.73%的股份,成为该企业实际控制人。值得一提的是,根据同花顺数据显示,由于受到此次收购的利好影响,桐成控股于30日复牌后首日,股价一度暴涨至6.8港元/股。该公司停牌前仅为3.08港元/股,增长幅度达到惊人的120%。

资料来源:同花顺,财务数据(桐成控股)

根据同花顺相关财务数据,桐成控股整体财务数据整体呈现持续下行状态,截至2018年3月31日,净利润为98.60万港元,同比(2017年3月31日)下降54.4%(约合117.7万港元),基本每股收益从2016年9月的0.06港元到如今的0收益。此外,其主营利润率也从2016年9月(近三年来的最高峰)8.1%到如今的0.78%。

品牌知名度几乎为零,财务数据持续低迷,火币收购这家企业的目的何在,让我们来看看资本市场是如何看待此次交易的?

1、壳股预期明显,借壳上市成为必然

“如果上市公司的财务状况十分健康,有哪个大股东愿意其成为壳股。我们可以暂时抛开李林或者火币这个影响因素,在资本市场上,桐成股份在业内对它的评价非常少,因为业内人士基本上都会对桐成控股有个判断,它大概率就是个壳股。”有资深投资人士向财经网这样描述到。

百度百科中提到,借壳上市是指,一家私人公司通过把资产注入一家市值较低的已上市公司(壳,Shell),得到该公司一定程度的控股权,利用其上市公司地位,使母公司的资产得以上市。

艾德证券相关人士则向财经网表示,选择赴港借壳的公司一般主要有以下三种情况:拟上市企业在境内直接上市有难度,不符合上市标准;拟上市企业虽符合国内上市标准,但却受到上市行业政策限制;拟上市企业可能存在“历史问题”,不愿将早期企业发展信息进行披露。由于交易平台并不对外披露相关的财务信息,很难判定它是否符合上市要求,但是监管方面肯定是受限的。此外,对于一般企业来说,能通过IPO上市当然是最好的,又能将业务上市,又能募集资金。但是对交易平台确实很难走正规道路,只能选择借壳。

桐成股份股价走势图(资料来源:同花顺)

上述资深投资人士进一步提到了业内对于壳股的判定标准:

第一是否是知名企业,大家一些耳熟能详确实在做业务的肯定不会是壳股,很显然桐成属于默默无闻的。

其次,壳股的市值一般要低于壳价。香港一般主板的壳价在7个亿,上下浮动5千万。创业板在3.5亿,上下浮动五千万。而桐成股份是上的主板,所以它算是主板壳,所以看看桐成股份的市值是否小于7个亿。但是很显然如果按照最新的股价来计算,桐成的总市值肯定已经远远超过7亿标准,达到12亿港币。但是如果仔细观察该股股价的走势,你会发现它近几个月有一波非常强势的拉升。如果排除它这种明显异常的拉升,会发现股价基本稳定在每股1块港元左右。如果按这个数字来计算,它的市值就在6亿左右,就能够满足市值的这个标准。

第三,壳股的市值也相对比较稳定,比较方便买家估值交易。桐成前面也有提到,股价变动不大。

第四,看行业,一般以建筑行业的壳股居多,但是工业领域也有不少,尤其是那些以前有经营历史的,但由于大环境导致产业没落的也有。很显然桐成属于后者。

最后就是看股权是否集中。由于新买家买壳后通常会注入新资产,若原有大股东持股不足或股权不够集中,将增加注资难度,因为于股东大会投票时,可能遇上小数股东投反对票的阻力,因此壳股的吸引力自然大减。市场惯性是,原股东要持有六至七成股权,壳对新买家才有吸引力。很显然,在桐成其大股东徐乃成拥有超过七成的股权,所以条件很符合。”

上述人士的观点也在多个媒体报道中有所体现,据财经网了解,腾讯证券早在2017年6月就在港股专栏中撰文称“桐成控股将成为下一波倍升股”,其中提到由于内地企业赴港上市需求的增加,港股主板的壳价格也在迅速上涨,2011年,港股主板的壳价值在1.8亿至2.5亿之间,到2017年,价格已经攀升至6.5亿。

面对这种趋势,投资者应该提前做好布局。此外,该文中重点提及了桐成控股,文中认为桐成控股是于2016年11月21日上市的主板半新股,该股上市后已经引起了一定的关注,截至2017年6月,桐成控股上市已经超过半年,如果股份有意易手的话,股份现时已经开始展开相关程序。

如果卖壳的时候能够成功吸引内地资金,特别是一知名或巨型企业,股份将会出现很好的升幅。相比之下,以桐成控股现时市值3.6亿元来计算,股份对比壳价以及资产都有重大的折让,值得各位留意。资产净值高,现价低,所以桐成控股有很大的值博率,按照目前主板壳价的6.5亿元壳价来计算,桐成控股的估值随时可达7.6亿元,加上潜在卖壳可能性,该股股份随时可以成为下一浪的倍升股。

无独有偶,2017年9月,港股分析专家姚经纬在其撰文中也提到了桐成有卖壳预期。

他认为根据香港的《上市规则》要求,如果桐成控股要卖壳的话,就需要在上市满一年才可以正式进行。(桐成要在2017年11月21日才满一年)所以如果桐成控股有转手意图的话,最快可能在两个月后,才有权利进行交易。而根据香港细价半新股的表现来看,退一步来看,即使桐成控股最终没有走上卖壳之路,但都会给投资者卖壳的憧憬。

姚经纬还提到,根据桐成截至2017年3月31日的中期业绩显示,集团在3月底持有的现金超过1.1亿元,另外还有约4,000万元的存货、物业及厂房价值等等,总资产超过2.1亿元。如果以资产淨值来计算的话,亦都高达1.17亿元。即使不将业务价值计算在内,单是资产价值及壳价,桐成控股的估值亦应达7.5亿元。

“可以看出来火币找了比较专业的机构或个人来进行这次选壳,在业内判断是否是好壳并没有统一的标准,都是依靠以往经验来判断,但是会有大概方向,比如壳公司应该身家清白,以往没有不良历史(债务纠纷或劳务纠纷)。再有就是上市时间选择上,桐成是2016年上市的,这个时间就很合适,既不太老也不太新。上市时间太久的企业内部往往比较复杂,很有可能有一些陈年旧疾(主要指债务纠纷);太新的企业(主要指近两年才上市的)业内称之为准新股或次新股,这类企业如果发生大规模的股权变动,监管机构往往会格外警惕。”上述资深投资人士点评到。

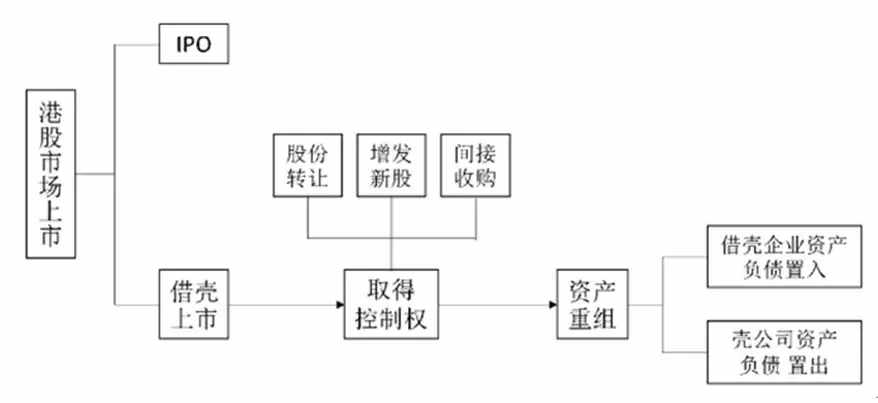

2、正规IPO难走,借壳属于另辟蹊径

“其实对于一些由于财务或其他原因而无法走正常IPO的企业,选择走借壳上市是业内非常常见的一种做法。包括前段时间国内的金融科技企业达飞控股和积木集团都在香港借壳成功,它们的目的无非就是增加国内顺利备案的筹码”上述资深投资人士最后提到。据财经网了解,2018年2月,港股香港丰展控股(代码:1826)更名为 “达飞控股”获得股东特别大会全票通过,达飞借壳丰展获得控股。2018年3月8日,港股永骏国际控股(代码:8187)正式更名为“积木集团”,积木控股借壳永骏获得控股。

“除了能够规避证监会的过会审批外,借壳上市最大的优势就是能够大大降低企业上市的时间成本。”有资深券商人士向财经网如此表述。该人士进一步提出,一般借壳上市行为(这里主要指股权收购)大致分为两种,一种是公开邀约,类似火币这种做法,向监管机构、媒体和公众公开提出收购。另一种就是不通知媒体和公众,私下和股东达成协议。公开邀约的这种方式,只要收购方能通过监管资质的审核一般在两到三个月就可以完成这种股权转移,而且在股权转移完成的同时,收购企业就可以对原企业开始进行资产重组(原上市公司主营业务剥离,新控股方主营业务注入)。

以火币举例,如果能够通过监管审批,理论上它就可以将交易所和区块链的相关业务注入到桐成控股当中。如果是非公开邀约,就无法进行即时的资产重组,需要一年的重组期。此外,这个降低上市时间成本还体现在上市申请环节,据统计,现在香港联交所排队申请IPO的已经有140多家,而这个数量还是属于递交申报上市资料审核后合格的企业,如果算上还在递交申请资料和正在审核的企业起码要有五六百家。这就面临一个排队的问题。所以平均一家企业上市时间再两年左右是很正常的情况。而如果是借壳三到九个月就可以完成。

赴港上市主要环节(公开资料整理)

根据桐成控股发布的公告显示,邀约人(火币集团)对桐成控股的未来主营业务已经做出了规划,将利用区块链及金融科技的相关经验,重点服务加密资产交易平台及数字资产领域。对此,该资深人士表示,香港地区和内地监管不太一样的点就在这里,对于A股来说,如果要借壳的话,也要找跟买壳方行业相近的壳企业进行,同时对主营业务变更有一定要求。但在香港不是,当地监管对于买壳方和壳的行业属性并无特别要求,同时股权转移完成后,对于主营业务是否发生变化,监管也不会太注意。

资料来源:桐成控股联合公告

3、监管态度趋严,借壳上市或另有目的

上述券商资深人士强调到,现在很多外界解读都说火币已经取得了控制权,其实并不是,火币只是在走流程,向监管、媒体和公众提出要收购桐成控股的意向,但是这种涉及到上市公司重大股权转移行为的,必须要通过香港证监会批准才行。从公告和相关信息来看,还没有得到批准。当财经网向该人士询问是否看好火币能够成功借壳时,该人士表示并不看好,他提出在港股市场上并没有交易平台为主营业务的先例,尤其还是在主板上,火币恐怕没有能力让当地监管为其破例。

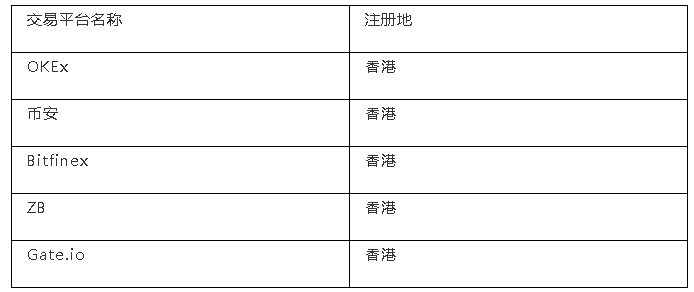

有媒体报道,与中国大陆不同的是,香港政府对数字货币并没有一刀切。有多家知名的数字资产交易平台,例如Bitfinex、Gatecoin、OKEX、币安等均在香港注册并运营。如下表所示:

部分注册在香港的交易平台(公开资料整理)

即便如此,多位熟悉了解香港当地情况的业内人士依然不看好火币最终能够借壳成功。东北证券研究总监付立春认为,虽然香港股市市场化程度更高,香港联交所和证监会也没有明确出台禁止数字资产交易平台上市的相关条例,但就以目前香港监管层和内地监管层日益频繁的沟通与交流来看,内地的态度很难不影响到香港地区监管的看法。

“我甚至怀疑火币此次如此高调收购桐成股份,恐怕背后另有目的。由于收到此次收购事件影响,桐成股份及火币平台币HT价格都有大幅提升。所以不排除是为双方(桐成和火币)拉动市值做出的营销行为。

如果火币真正有上市打算,更应该选择在美国纳斯达克上市,以美国对全球资本市场较为开放的态度,如果火币取道美国,尤其是将其交易所相关业务剥离,走技术公司路线,其在美国上市的概率将大大加强。但就香港来说,当地监管虽然没有明确否定交易所相关业务不能上市,但是受到内地监管风向影响,无疑会大幅提升此次收购的难度。”付立春表示。

对于付立春的观点,也有投资机构有类似看法,该机构向财经网表示,像火币这种有争议的企业,如果真想上市,走非公开邀约的道路才能增加其成功的可能性,但很显然,火币并没有这么做,只能猜测它另有所图。

Blockchain Insight(블록체인인사이트)’가 중국 trading mining 거래소 ‘MineBit(마인빗)’과 블록체인 디지털 마케팅 비즈니스 업무 협약식

Go East Characters Developed by COSCOI Popular in Southeast Asia, Getting Green Light for Global Expansion

‘Go East’ characters developed by COSCOI, an animation character development and digital contents c...