原文作者:Prathik Desai

原文编译:Luffy,Foresight News

2025 年 10 月前两周,比特币现货 ETF 分别吸引了 32 亿美元和 27 亿美元资金流入,创下 2025 年单周净流入额最高与第五高的纪录。

在此之前,比特币 ETF 原本有望在 2025 年下半年实现 「无连续资金外流周」 的成绩。

然而,史上最严重的加密货币清算事件不期而至。这场规模达 190 亿美元的资产蒸发,至今仍让加密市场心有余悸。

10 月和 11 月,比特币现货 ETF 净资金流入和资产净值

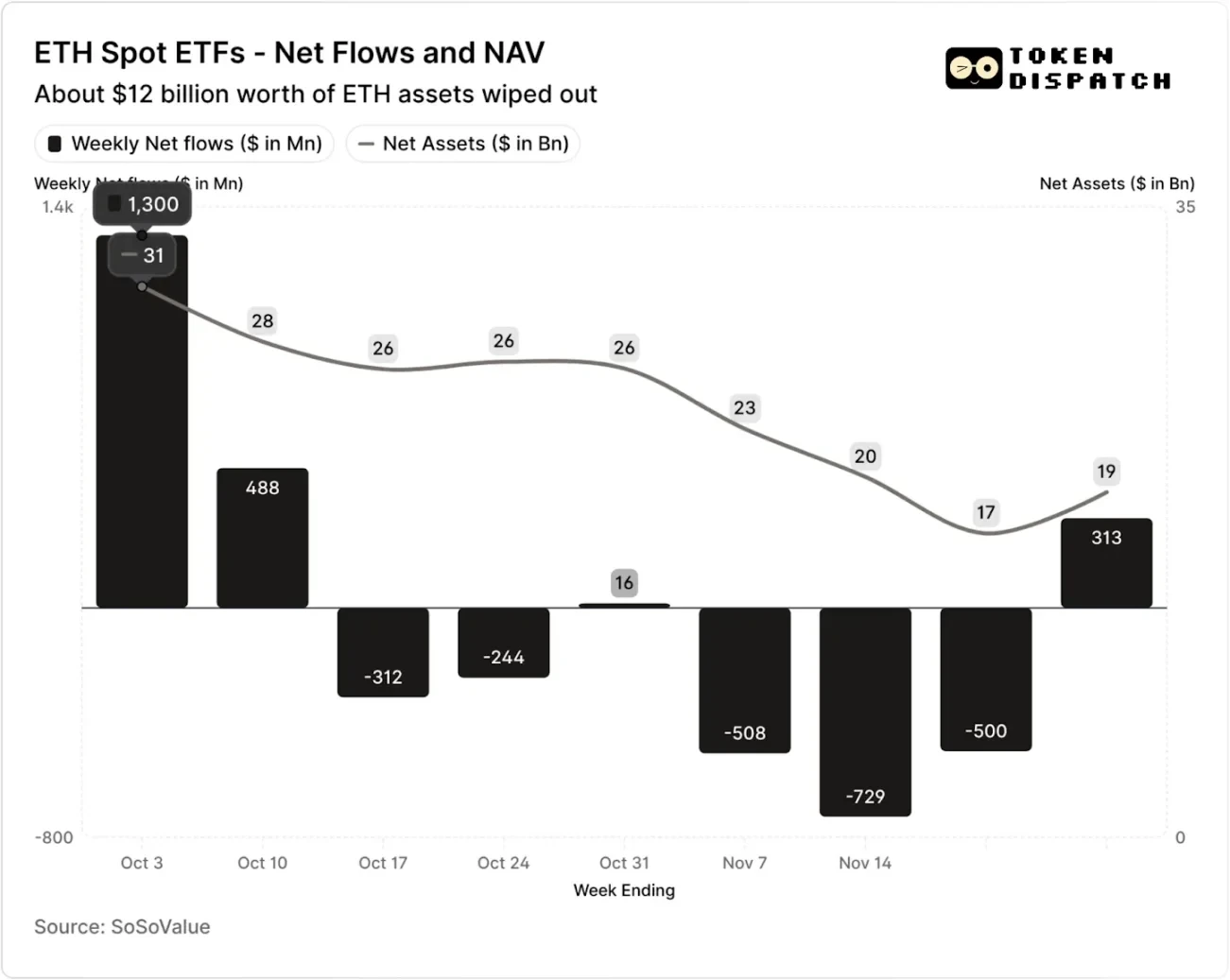

10 月和 11 月,以太坊现货 ETF 净资金流入和资产净值

但在清算事件发生后的七周内,比特币和以太坊 ETF 有五周出现资金外流,规模分别超 50 亿美元和 20 亿美元。

截至 11 月 21 日当周,比特币 ETF 发行方管理的资产净值(NAV)从约 1645 亿美元缩水至 1101 亿美元;以太坊 ETF 的资产净值更是近乎腰斩,从 306 亿美元降至 169 亿美元。这一跌幅部分源于比特币和以太坊本身的价格下跌,以及部分代币被赎回。短短不到两个月,比特币与以太坊 ETF 的合计资产净值蒸发了约三分之一。

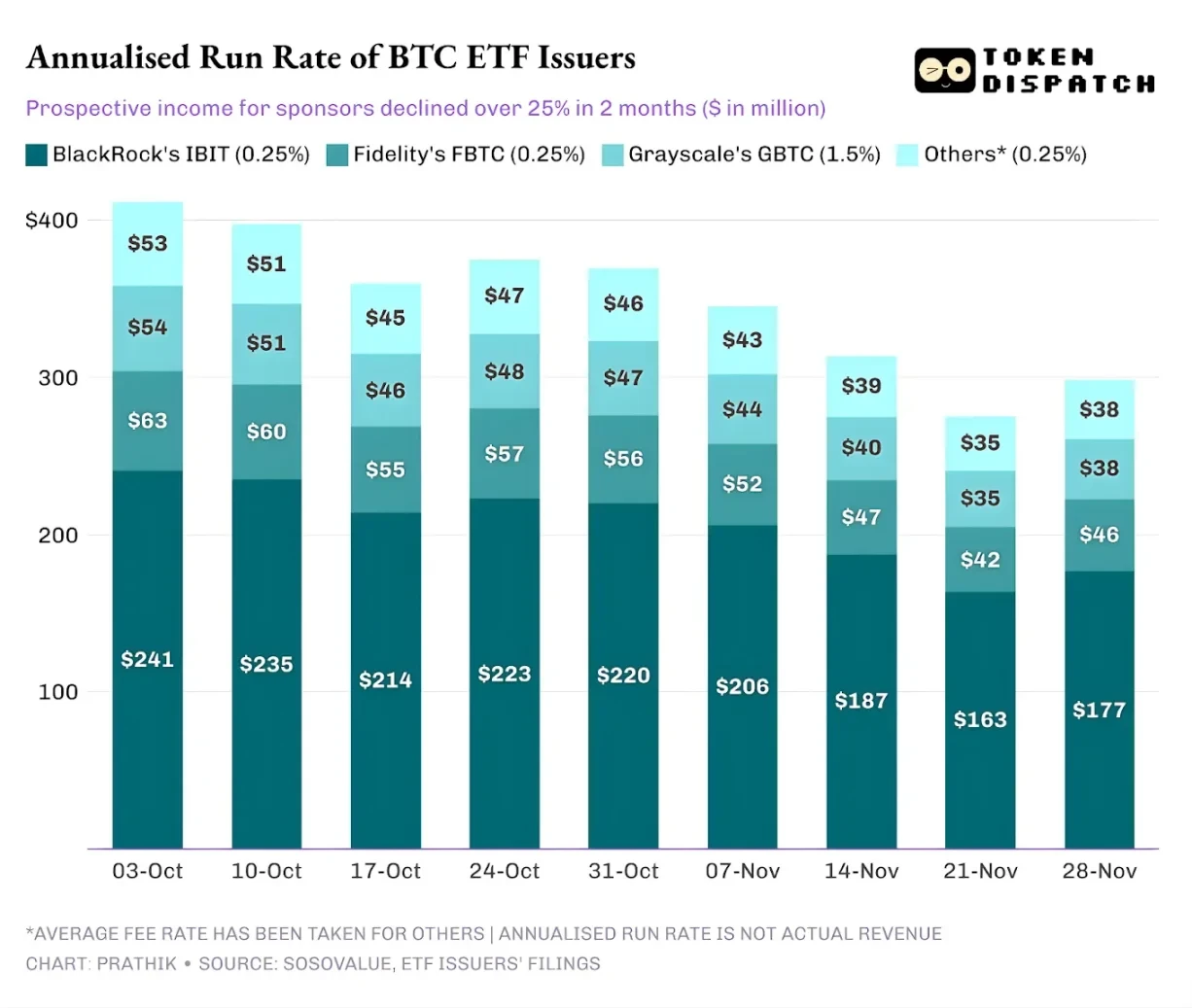

资金流向的回落反映的不仅是投资者情绪,还会直接影响 ETF 发行商的手续费收入。

比特币和以太坊现货 ETF 是贝莱德、富达、Grayscale、Bitwise 等发行机构的 「印钞机」。每只基金都会按所持资产规模收取费用,通常以年费率形式公示,但实际按每日资产净值计提。

每天,持有比特币或以太坊份额的信托基金都会出售部分持仓,用以支付手续费及其他运营开支。对发行方而言,这意味着其年度营收规模约等于资产管理规模(AUM)乘以费率;而对持有人来说,这会导致手中代币的数量随时间推移被逐步稀释。

ETF 发行方的费率区间在 0.15% 至 2.50% 之间。

赎回或资金外流本身不会直接让发行方盈利或亏损,但外流会导致发行方最终管理的资产规模缩减,进而减少可收取手续费的资产基数。

10 月 3 日,比特币和以太坊 ETF 发行方合计管理的资产规模达 1950 亿美元,结合上述费率水平,其手续费池规模十分可观。但到 11 月 21 日,这些产品的剩余资产规模仅约 1270 亿美元。

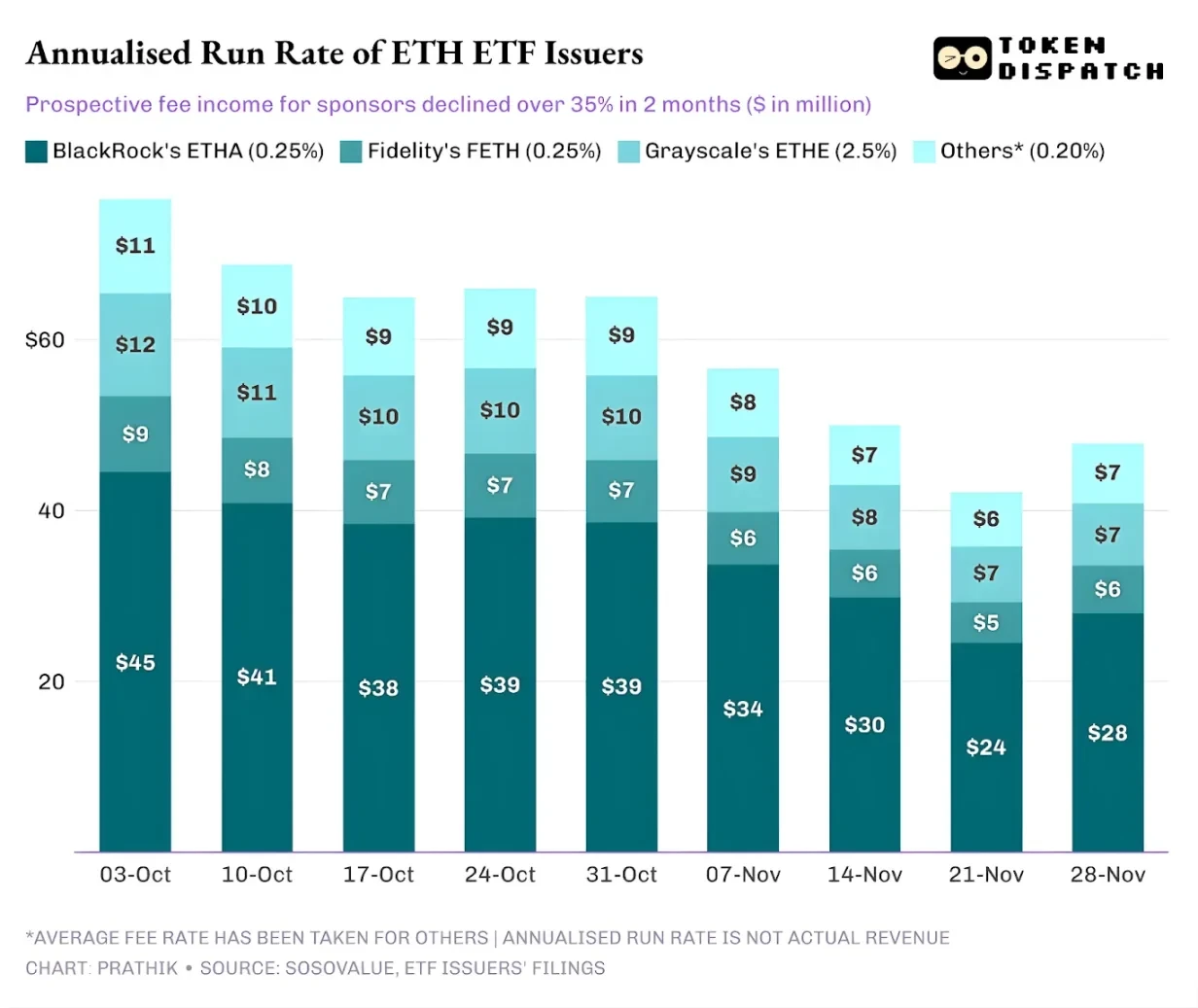

如果按周末资产管理规模计算年化手续费收入,过去两个月,比特币 ETF 的潜在收入降幅超 25%;以太坊 ETF 发行方受影响更大,过去九周的年化营收下滑了 35%。

发行规模越大,跌得越惨

从单一发行方的维度来看,资金流向背后呈现出三种略有差异的态势。

对贝莱德而言,其业务特点是 「规模效应」 与 「周期性波动」 并存。旗下 IBIT 和 ETHA 已成为主流投资者通过 ETF 渠道配置比特币和以太坊的默认选择。这让这家全球最大资管机构得以依托庞大的资产基数收取 0.25% 的费率,尤其是在 10 月初资产规模创纪录时,收益十分丰厚。但这也意味着,当 11 月大型持有者选择降风险时,IBIT 和 ETHA 便成了最直接的抛售标的。

数据足以佐证:贝莱德比特币和以太坊 ETF 的年化手续费收入分别下滑 28% 和 38%,均超过行业平均 25% 和 35% 的降幅。

富达的情况与贝莱德类似,只是规模相对较小。其 FBTC 和 FETH 基金也遵循了 「先流入后流出」 的节奏,10 月的市场热情最终被 11 月的资金外流取代。

灰度的故事则更多关乎 「历史遗留问题」。曾几何时,GBTC 和 ETHE 是众多美国投资者通过经纪账户配置比特币和以太坊的唯一规模化渠道。但随着贝莱德、富达等机构领跑市场,灰度的这一垄断地位已不复存在。雪上加霜的是,其早期产品的高费率结构,导致过去两年持续面临资金外流压力。

10-11 月的市场表现也印证了投资者的这一倾向:行情向好时,资金会转向费率更低的产品;行情走弱时,则会全面削减持仓。

灰度早期加密产品的费率是低成本 ETF 的 6-10 倍。尽管高费率能拉高营收数据,但高昂的费用率会持续驱离投资者,压缩其赚取手续费的资产规模。留存的资金往往是受制于税务、投资指令、操作流程等摩擦成本,而非源于投资者的主动选择;而每一笔流出的资金都在提醒市场:一旦有更优选择,更多持有者会抛弃高费率产品。

这些 ETF 数据揭示了当前加密货币机构化进程的几个关键特征。

10-11 月的现货 ETF 市场表明,加密货币 ETF 管理业务与底层资产市场一样具有周期性。当资产价格走高、市场消息面向好时,资金流入会推高手续费收入;而一旦宏观环境生变,资金便会迅速撤离。

大型发行机构虽已在比特币和以太坊资产上搭建起高效的 「收费通道」,但 10-11 月的波动证明,这些通道同样难逃市场周期的冲击。对发行方而言,核心课题是如何在新一轮市场冲击中留住资产,避免手续费收入随宏观风向的变化而出现大幅波动。

虽然发行方无法阻止投资者在抛售潮中赎回份额,但收益型产品可在一定程度上缓冲下行风险。

备兑看涨期权 ETF 能为投资者提供权利金收入(注:备兑看涨期权是一种期权投资策略,指投资者在持有标的资产的同时,卖出相应数量的看涨期权合约。通过收取权利金,该策略旨在增强持仓收益或对冲部分风险。),抵消部分底层资产的价格跌幅;质押型产品也是一种可行方向。不过,这类产品需先通过监管审查,才能正式推向市场。