美联储是否加息,关乎对世界经济日后走势的判断,关乎全球现行金融政策的调整和转向,更关乎人们对大放水后通胀程度及危害的评估。

6月17日,美联储发布经济预测和政策声明, 预计到2023年底将实现两次加息,利率将从0.1%升至0.6%。 同时, 美联储将2021年第四季度的的通胀率预期调整为3.4%,2022年整体通胀指标预期回落至2.1%,2023年降至2.2%。

美联储主席杰罗姆·鲍威尔(Jerome H. Powell)在新闻发布会上表示,维持利率不变 并继续购买政府支持的债券的决定将确保货币政策持续为经济提供强有力的支持,直到经济复苏结束。

鲍威尔承认目前的物价飙升,称长期通胀预期的指标总体上已经逆转相关指标在疫情早期出现的下滑,现在处于与美联储目标相符的水平。鲍威尔指出, 如果通胀超出美联储设定目标,美联储将准备通过减少货币政策支持来应对。

议息会议结束后,美股三大指数闻风下跌,纳指期货盘后一度跌1%,美元指数一夜大涨1%,10年期国债收益率大涨6.2%,黄金大跌逾2%,比特币则短时跳水近7%,跌破3.9万美元。

金融市场的异动表现均指向了同一个信号—— 美元流动性拐点已经开始。

加息预期提前发布,美联储由鸽转鹰

新冠疫情爆发后,美联储大规模放水,资本市场一派繁荣,然而高通胀恶魔也如约而至。

2月美国通胀率仅为1.7%,4月飙升至4.2%,5月高攀至5%,创下2008年8月新高,远远超过2%的平均目标线,也超过了美联储表态的3%容忍度。

美联储宏观调控两大目标之一的通胀,已显现出失控的状态。因此,市场交易者把目光聚焦在了本次美联储议息决议上。

以下是本次美联储议息会议的结果要点:

1、继续维持零利率。

2、有70%的美联储官员开始支持在2023年底之前加息,3月时还只有7人。 这意味着美联储内部对加息预期的中位数时间,已经从2024年提前到2023年。 所以才会有“美联储加息预期提前”这一说法。

3、有7人支持2022年加息,占比40%,而上一次议息会议只有4人支持2022年加息,这一次多了3个人。

4、 大幅调高今年通胀预期,认为今年整体通胀预期将达到3.4%。 (比上次议息时,认为今年整体通胀率为2.4%,提高了1个百分点。)

5、将超额准备金率(IOER)上调5个基点至0.15%,并将隔夜逆回购协议利率(RRP)从0提高到0.05%。

美联储的加息预期,并不是一个承诺,而是会根据实际情况动态变化。在3月美国通胀尚未失控前,美联储官员普遍认为要到2024年才会加息,支持2022年加息的仅3人。但随着最近两个月美国通胀失控,支持提前加息的美联储官员开始增多。 这意味着,假如接下来半年美国通胀继续失控,那么美联储不排除还会进一步提前加息的可能性。

但在会后的记者会上,美联储仍嘴硬表示,通胀压力是“暂时”的。尽管如此,面对当前美国已经严重扭曲的金融市场,还有屡创新高的天量逆回购规模。美联储不得不在上调超额准备金率和隔夜逆回购协议利率两个方面老老实实做一些应对。

这两个调整都是针对当前美国天量的逆回购市场。跟我国央行相反,美国是通过正回购释放流动性,逆回购则收回流动性。

当前美国存在异常的天量逆回购规模,在过去一周里,美联储每天逆回购规模都超过5000亿美元的规模,远超过2015年创下的4750亿美元的历史高点。 这意味着,美国金融机构把大量现金通过逆回购工具借给美联储,用现金换取美国国债作为抵押品,利率仅为0%。所以美国逆回购,是美国货币市场资金流动性泛滥的情况下,最后的去处。也就是说,美联储左手印钞,右手却不得不从泛滥的货币市场回收货币。

这一次美联储仍然宣布继续维持每个月1200亿美元的印钞扩表QE规模。但在记者会上,鲍威尔则首次表示,“与会委员开始‘提及讨论’缩减美联储每月1,200亿美元资产购买计划”。 这意味着美联储已经开始实质性的讨论缩减QE的事情。

也因此,虽然这次美联储议息会议里,美联储仍然维持0利率和保持每个月1200亿美元的印钞速度,但却被外界普遍解读为美联储最近两年来首次“由鸽转鹰”。

虽然美联储将货币政策掉头一事说的极其委婉,并在此问题上做了许多遮掩,但 市场的反应更为真实,认定美联储的货币政策将要掉头,美元最为泛滥的时代已经结束。

美股三大指数连续两日收跌,美元指数一个月来首次升破91

美联储决议公布后, 美股三大指数连续两日集体收跌。

道指连跌三日,收跌265.66点,跌幅0.77%,报34033.67点,为5月18日以来首次收盘跌超200点,也创5月19日以来收盘新低。标普收跌0.54%,报4223.70点,创5月18日以来最大收盘跌幅,并创6月9日上周三以来新低。纳指收跌0.24%,报14039.68点,为最近四日最低收盘水平。

美元指数则跃升。 到美股收盘时,美元指数处于91.20上方,日内涨近0.8%,为5月上旬以来首次升破91.00。

受美元高涨影响, 离岸人民币(CNH)连续第四个交易日下跌 ,北京时间17日5点59分,离岸人民币兑美元报6.4405元,创5月17日纽约尾盘以来新低。

这还导致了黄金价格大跌,同时美国10年期国债收益率创下3月份以来的最大单日涨幅。

周三晚上,在1.49%左右的10年期美债收益率跳升,一度上测至1.59%,创6月4日以来盘中新高,日内升幅超过9个基点,到美股收盘时将近1.58%,日内升逾8个基点,创3月12日以来最大升幅。

COMEX黄金期货则报1814.25,收跌超2%,创一个多月以来新低。

比特币一度跳水近7%,跌破3.9万美元

OKEx数据显示,主流加密货币周三全线下跌。

周二,比特币曾上攻至41324美元,美联储加息预期提前的信号释放后,比特币受此影响曾,跌破4万美元,最低至38554美元,日内跌幅一度达6.91%。截至发稿前,比特币跌幅继续扩大,暂报37780美元。

市值仅次于比特币的第二大加密货币以太坊(ETH)最低跌穿2380美元,创本周三日内盘中新低,日内跌幅曾达5.29%。

市值第四大加密货币币安币(BNB)和第十一大加密货币比特币现金(BCH)则一度跌超6%,莱特币(LTC)则跌超7%,Cardano(ADA)和狗狗币(DOGE)均跌超5%。

比特币震幅约达7%。可以说,美联储的鹰派信号影响力已经很大了,不过整体上看,BTC也还是稳住了局面。分析认为,BTC表现相对强势的原因有以下四点:

首先, 美联储释放鹰派信号,但并没有提出缩减债券购买计划时间表, 反而是之前的市场预测更为悲观;另外, 美联储继续购债计划,短期市场流动性仍然非常充裕, 这会导致一部分资金继续流入比特币。

其次,自五月下旬以来,比特币经历多轮暴跌, 恐慌盘有很大一部分已经被洗出,而目前比特币的估值已经接近很多大机构的持仓成本价, 在这样的大背景下,MicroStrategy、方舟投资管理公司等大机构近期又进一步不断增持。

此外,自萨尔瓦多将比特币视为法币之后,拉美以及非洲不发达国家出现跟风现象,陆续推动比特币在当地的合法化进程,或者提议效仿萨尔瓦多,这大大拓展了比特币的使用场景和市场信心。

然后是,6月14日,特斯拉CEO埃隆·马斯克发推表示,在确认矿工使用合理比例的清洁能源(约50%),且未来趋势向好时,特斯拉将重新允许使用比特币交易。马斯克此番言论,进一步提升了市场信心。

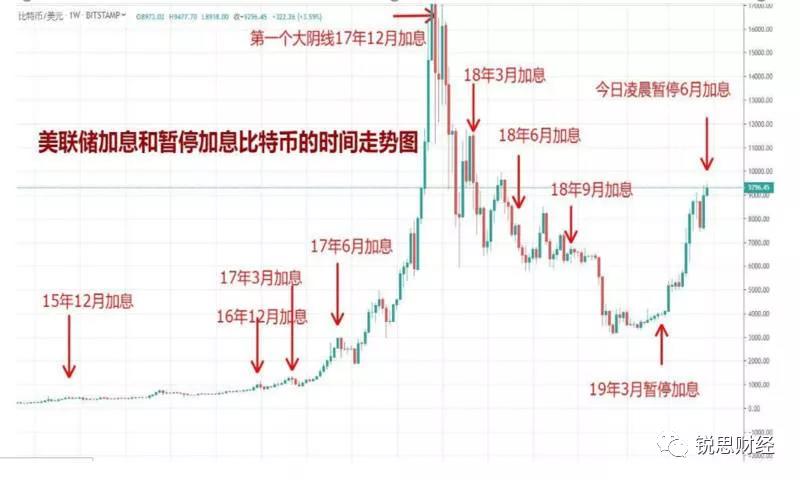

从历史数据来看, 美联储加息往往对应着比特币价格下降。随着越来越多美股上市公司增持比特币,无疑影响将更大。 美联储的加息时间表正在不断向前推,这也意味着加密市场的风险或将逐步加大,投资者当理性防范为好。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/242010/