“魔镜魔镜告诉我,美国金融市场最大的风险是什么?”

美银的“魔镜”会连续多月告诉你,通胀正成为市场上最大的尾部风险;德银的“魔镜”最新也显示,通胀已经成为了人们脚底下的一颗“定时炸弹”。

在这些市场上智能“魔镜”的提醒警告下,很多人抱着忐忑不安的心态,在昨夜迎来了美国5月通胀数据的发布日。而最终,通胀数据还真的就“爆”了——在4月迈入“4时代”后,美国CPI又在5月马不停蹄迈入了“5时代”,通胀数据的表现似乎和月份挂起了钩……

然而,对于很多市场人士而言,他们可能猜到了昨夜通胀故事的开头,却根本想不到故事接下来的发展——高到令人闻风丧胆的通胀数据,却带来了一个皆大欢喜的“大圆满”结局。

美国股民们很高兴,标普500指数时隔逾1个月又创下了历史新高,过去多日与历史纪录间相隔的那层窗户纸,终于被捅破了……

美债多头们很高兴,指标10年期美债收益率创下了逾3个月新低,今年一季度的债市抛售正式成为了“过去时”……

大宗商品市场的投资者很高兴,油价升至了逾两年高位,国际金价一扫前两日的阴霾,重新站上了1900美元 ……

甚至于处于缄默期的美联储也很高兴,市场居然已经能自愿把迈入“5时代”的通胀数据当成宝,不再需要官员们再去苦口婆心地推销“通胀暂时论”了……

无论从哪个角度看,这还真是一个“奇妙之夜”!

面对迈入“5时代”的通胀数据 市场缘何不悲反喜?

可能有些投资者在过去了一个晚上之后,依然想不明白,这一切究竟是怎么发生的?

市场上对此有很多的解读,而其中被采用最广泛的观点是:美国5月CPI的上涨,仍主要是由于那些暂时性的因素和基数效应导致,并无法推翻美联储关于通胀是暂时性的观点,这降低了美联储尽早转向紧缩政策的必要性。尽管可能对于很多坚信通胀将长期存在的人而言,他们并不怎么相信这个答案。

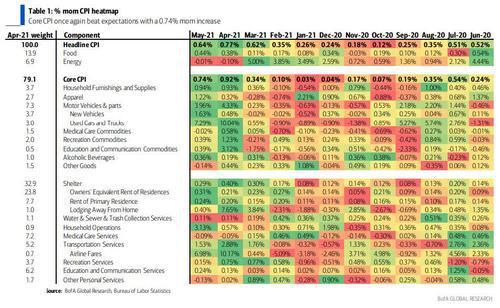

单纯从数据本身来说,美国5月CPI不可谓不高,不仅创下了2008年8月通胀5.3%之后的新高,去除食品和能源价格后的核心CPI同比涨幅也达到了3.8%,创1992年5月以来的新高。不过,经历了上个月CPI数据引发的波折后,投资者对于高涨的CPI已经有了充分的“免疫力”。

而对CPI构成的具体分类研究,或许也可以部分解释市场缘何在昨夜CPI数据公布后,并不怎么感到恐慌:

5月数据与4月有一个很大的相似之处是——二手车价格继续强劲上涨,5月份同比上涨了7.3%。二手车价格今年迄今已上涨了16.6%,据曼海姆二手车指数显示,该指数今年迄今已上涨了26%,同比上涨了48%,而且还将继续上涨。

不过,二手车涨价虽猛,市场人士却并不怎么害怕。目前市场上的新车供应正受到芯片短缺的冲击,这是导致二手车市场愈发火热的根本原因。然而如果芯片危机能够下半年有所缓解,这方面的威胁也将消除大半。事实上,美联储目前虽然也关注到了这一领域,但同样不怎么太当回事。美联储理事布雷纳德上周就曾表示,二手车成本压力“可能在夏季持续存在,但我预计它们最终将消退,并可能在随后几个季度出现某种逆转”。

而除了二手车,5月CPI显露的其他关键迹象是,大宗商品原材料成本的上涨正带来更广泛的压力。其中,家居用品环比上涨0.9%,服装环比上涨1.2%,娱乐商品、教育/通信商品和酒类环比上涨0.4%。

而在服务业方面,交通服务依然火热,环比上涨了1.5%。机票价格上涨了7.0%,汽车/卡车租金上涨了12.1%。与此同时,医疗保健仍然疲软,环比下降0.1%。

此外,5月房屋及租金指数相对平稳。住房指数5月环比上涨0.3%;租金指数5月环比上涨0.2%。

总体而言,本月经济重新开放主题仍是CPI上涨的一大推动力。

联合伯恩斯坦公司(Alliance Bernstein)高级经济学家Eric Wingorad就表示,“CPI指数的强劲表现,主要是受冠状病毒感染严重扰乱的类别推动的,这些类别仍受到供应链中断的压力,那些更持久的通胀类别——那些在捕捉可持续趋势方面做得更好的类别——则仍受到一定抑制。这意味着今天CPI数据的细节继续支持通胀的飙升是暂时的,即使它比大多数预测者(包括我自己)最初预计的更严重。”

投资者当前应如何判断美国通胀是否会持续?

事实上,从过去数周美联储官员的表态和本周CPI数据给出的潜台词看,美联储口中的和眼下市场所相信的“通胀暂时论”原理很简单:在刺激举措出炉和经济重新开放释放被压抑需求的情况下,消费需求已经得到很大提振,而目前供给端无法跟上。

这可能是由于以下因素推动的:当初需求在抗疫封锁措施实施期间重度萎缩时,库存和产能下降;劳动者重返工作岗位的意愿有限;抗疫限制措施对生产造成负面影响。于是,在一些细分领域,价格涨幅高得离谱(二手车就是如此),这正推高总体价格水平。

不过,等到人们花完手头的闲钱、商业活动恢复正常、供应端压力消退时,通胀可能便会消退。其症结只在于三方面:劳动力、消费者需求和通胀预期。

美银策略师Michelle Meyer本周四就罗列了眼下市场上证明通胀可能是暂时的12大借口:

①劳动力短缺将在秋季消失,届时失业救济补贴将减少,人们对感染新冠的担忧也将消退。

②商品生产的瓶颈是由于特殊冲击造成的。随着生产回暖,需求从商品转向服务,这些都将逐渐消失。

③随着此前供应中断的影响消退、劳动力短缺缓解以及商品需求停止快速增长,贸易瓶颈也将得到缓解。

④部分特定行业价格的价格上涨纯粹是暂时的。随着供应回升,这些涨价因素将消失。

⑤从逻辑上看,物价的任何上升都将会是暂时的,因为存在产出缺口,而持续的价格上涨必然会缩小这一缺口。

⑥目前的薪资上涨主要集中于低薪工作中。这是一件好事,因为将有助于缩小收入差距。

⑦近年来,薪资和物价通胀之间的联系有所减弱。同样,我们应该庆祝而不是哀叹薪资上涨。

⑧任何薪资上涨可能都是暂时的,因为失业率仍然太高,无法产生持续的上行压力。

⑨密歇根州的通胀预期指数已经飙升,但这是对显而易见的食品和能源价格上涨的过度反应,当物价上涨消退时,通胀预期也会消退。

⑩只有在实际通胀率持续高企一段时间后,通胀预期才会进一步上升。

⑪通胀盈亏平衡率只是温和上涨,如果真的存在通胀问题,债券市场会告诉我们。

⑫对专业经济学家的调查认为,通胀从长期来看仍将符合美联储的目标。

华尔街嗨翻天的背后:通胀危机真的就此化解了吗?

当然,对于金融市场而言,目前的真正困难在于,如何检验上述这些预期就一定是正确,因为疫情之后经济反弹的幅度干扰了很多常用指标的表现。

正如Meyer自己所说的那样,所有这些论点都有一定的道理,但要说最近的所有通胀问题都是暂时的,却显然也不合情理。Meyer不同意美联储可以轻松地将通胀精灵放回瓶子的说法,“近几十年来,我们没有经历过持续的高通胀,但较早的历史表明,一旦开始,就很难在不引发衰退的情况下加以控制。”

不过对于投资者和美联储而言,至少在昨夜的5月CPI数据公布后,可以暂时松一口气。

通胀恐慌没有出现,足以证明美联储过去数月对市场苦口婆心的“洗脑”终于起到了效果。而美联储在接下来,也可以继续按部就班地执行自己的缩减计划,而不必有任何时间上的压力。

Sterling Capital Management董事总经理Andy Richman称,美债收益率在数据公布之初大涨后回落,显示市场更加相信美联储官员传达的通胀压力是暂时的信息。这是接受了美联储的观望态度。

国泰君安固定收益首席分析师覃汉认为,市场对美国通胀预期已经见顶。因为海外市场逐渐放弃和美联储“对赌”,不再担忧美联储误判通胀风险而导致政策急转弯。

华泰固收指出,偏弱的非农数据会削弱美联储应对通胀上行的底气,而有色等大宗商品的阶段性回调,也给了美联储继续观察度过5月基数效应高点后通胀走势的动机。除非就业数据大幅转好或通胀数据大幅恶化,美联储大可以在收紧货币政策上暂且保持耐心,市场开始接受美联储通胀是暂时现象的观点,对流动性收紧的预期缓和,也有利于美债走阶段性反弹行情。

此外,嘉盛集团也表示,“未来几个月,部分因素可能仍会导致通胀持续的时间超出预期。但预计今年内供应紧缺的情况以及全球大宗商品的瓶颈问题将会得到缓解。鉴于服务需求有限,价格也不会出现无限上涨。我们仍然预计美联储可能会在8月的杰克逊·霍尔全球央行大会上宣布缩表的相关信号,可能在12月或明年1月正式启动缩表。”

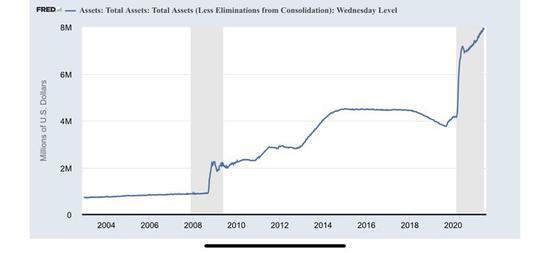

有意思的是,就在美国CPI数据公布的同一天,美联储的每周持仓数据显示,其资产负债表规模首次突破了8万亿美元。这意味着自去年3月新冠疫情爆发而启动大规模资产购买以来,美联储的资产负债表规模已经增加了近一倍。一边是美联储资产负债表继续加速膨胀,一边是市场对爆表的通胀作出轻描淡写的解读。也许这样看似有些道理、又有些自欺欺人的场景,还会持续一段时间。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/239707/