布道者

纳斯达克上市公司MicroStrategy现任CEO Michael Saylor已经成为加密社区最知名的布道者之一。相比Elon Musk的反复无常,Michael Saylor立场坚定且不遗余力。为此,他也收获了加密社区大量的粉丝。

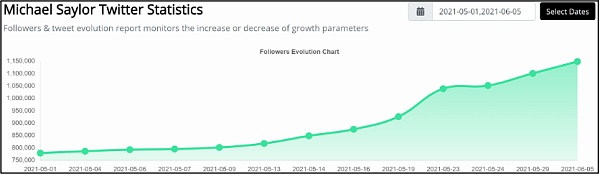

根据Speakrj统计,仅5月1日至今,其推特粉丝就从779,276上涨至1,148,897,累计上涨369,021,涨幅接近50%。

我们知道MicroStrategy因使用大量公司现金和债务融资购买比特币而名声大噪。其下注之重已成为公开市场上最大的比特币多头头寸持有者,因此不难理解Michael Saylor本人如此热衷于布道比特币。

下注历史

MicroStrategy于去年8月11日首次披露使用公司自有现金购买并持有比特币,此后连续追加4次投资,累计使用自有资金5亿美元,购买比特币41,433枚,平均持仓成本11,947美元。此后于去年12月20日和今年2月24日分别发行可转债融资,总计融资17亿美元,购买比特币48,868枚,平均持仓成本34,788美元。

综合来看,MicroStrategy共计使用资金22亿美元,购买比特币90,301枚,平均持仓成本24,308美元。单一机构持有如此高额的比特币仓位,在所有披露相关信息的机构中名列第一。(排除GBTC这种通过信托帮助客户代持比特币的情况)

自MicroStrategy首次披露购买比特币以来,其股价自8月20日的$123.39一路上涨至最高$1,315.00,目前下跌至$484.67。最高涨幅为961%,当前涨幅为293%。从下图看到投资比特币甚至将MicroStrategy的股票也变成了近似比特币的极高波动型资产。

可转债

我们发现MicroStrategy使用的自有资金仅5亿美元,而债务融资17亿美元,是自有资金的3.4倍。其债务融资是通过一种名为可转债的金融工具完成的,全名为Unsecured Senior Convertible Notes。其具体含义如下:

-

Unsecured:无抵押债券,清算时顺位在抵押债券之后,优先股之前。

-

Senior:高级债券,清算时顺位在次级抵押债券之后,在次级无抵押债券之前。

-

Convertible:可转换,投资者在一定条件下可以将债券按照一定比例置换为公司股票。

-

Notes:10年期以内的短期债券。

2020年12月7日MicroStrategy公布首次可转债计划,该债券为5年期,票面利率为0.75%,转换价格为$398,相比当时$289的股价溢价37%。该债券最初计划融资4亿美元,但最终超额完成6.5亿美元的融资。

2021年2月15日MicroStrategy公布第二次可转债计划,该债券为6年期,票面利率为0%,转换价格为$1,432,相比当时$955的股价溢价50%。该债券最终计划融资6亿美元,但最终超额完成10.5亿美元的融资。

该可转债有赎回、回购和转换三项条款,分别保护和限制双方的利益,由于该债券为无需注册且面向机构型合格投资人的私募形式,因此细节未披露,本文不做过多阐述。

结构化金融工具

非金融人士可能对其利率如此之低,甚至第二次发行利率为0难以理解。零息债券在市场上其实非常常见,但大部分零息债券都是折价发行的。本例中的债券按票面价格发行,主要是因为债券持有人会获得转换权。

从金融工程角度解析,可转债可以被拆解为固息债券和看涨期权两个部分。以二次发行的可转债为例,该债券可以视为投资人先购买固息债券,再使用固息债券的所有利息收入购买一个看涨期权。期权的价值中一个重要组成部分为时间价值(即期限越长价值越高),由于该期权为6年期,因此相对价格较高。

根据cbonds数据披露,两次发行债券的投资人包括如下。可以看到,其投资人全部为可转换证券类ETF,包括First Trust、彭博和iShares的相关ETF。这也能够解释为什么彭博社最近频繁发布比特币相关利好。

财务分析

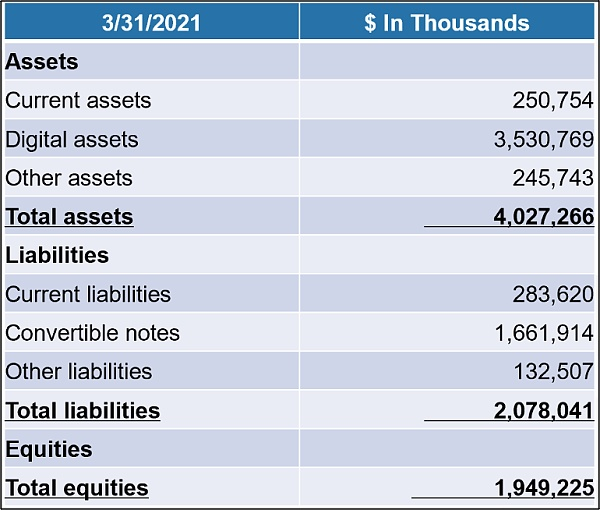

纳斯达克披露的报表对“数字货币”资产类别只计提损失,不计提浮盈。因此直接阅读MicroStrategy一季度的10Q报表会引起极大的误解。笔者根据该公司的实际持仓量,按每枚BTC价格$39,100折算后,其简易资产负债表如下。

通过上表可知,MicroStrategy持有的比特币敞口约为35.3亿美元。而其净资产为19.5亿美元。由于比特币敞口过于巨大,导致其原主营业务影响甚微,我们可以将该公司简单理解为一个1.81倍杠杆做多比特币的对冲基金。如比特币价格下跌55%至$17,500。该公司将资不抵债。

按当前股价$493计算,MicroStrategy市值为48.3亿美元,市净率2.47倍,作为基金溢价过高。而如果扣除其宣布购买比特币之前的12亿美元市值。押注比特币为其带来的市值增长为36.3亿美元。而其押注比特币带来的实际收益按币价$39,100计算,仅13.4亿美元,相对来看,股价同样高估。

疯狂的赌徒

Michael Saylor本人有一段臭名昭著的历史。一篇写于2001年6月的文章将其列为整个互联网泡沫时期最大的输家。当时MicroStrategy公司的股价在短短几个月内从120美元拉升至3,000美元以上,Michael Saylor也因此声名大噪。但在后续的泡沫破灭中,其亏损高达135.2亿美元,占其净资产的90%以上。SEC甚至也对其展开了大规模的调查,并就虚假陈述公司状况对其进行指控。

总结

在加密社区,散户在交易所杠杆区做多比特币,需要支付的利息约为年化36%。而在场外通过抵押比特币借USDT的年化利息也普遍在12%以上。并且这两种加杠杆的工具都会在币价暴跌时产生爆仓的风险。

不得不说,MicroStrategy通过可转债这种金融工具,打通了加密世界和传统世界的壁垒,从传统世界获取了成本低至忽略不计的资金用于押注“高风险”的加密资产。且由于其巧妙的设计,理论上规避了爆仓的风险。这确实是非常聪明的策略。但是,可能正因为策略本身的安全性,其仓位上升至如此夸张的地步。这也符合Michael Saylor此人一贯的超强赌性。由于我们无法获取其可转债中的“强制回购”条款的细节信息,因此难以量化其实际风险承受能力。我们只能对其最终结局拭目以待。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/238128/