作者:Wot_Is_Goin_On

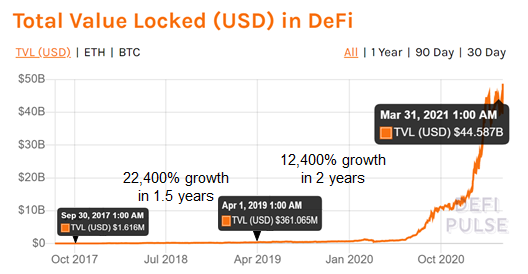

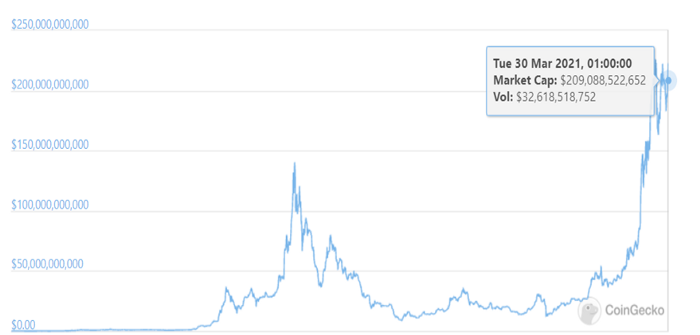

根据DeFiPulse的数据,DeFi从2017年第三季度不到200万美元的总锁仓量(TVL),到2021年第一季度的446亿美元,三年半来经历了爆发式增长。Defillama认为Ethereum 2021年Q1的TVL为685亿美元。Uniswap在2020年9月份的交易量超过了Coinbase。问题已经不是DeFi是否会颠覆传统金融,而是哪些DeFi协议会成为颠覆者?

Yearn是一个基于Ethereum的资产管理协议。在2021年第一季度,它管理着18亿美元的以太坊、稳定币和DeFi Token。但这是上周的事,现在是25亿美元。

Yearn允许你将你的加密货币存入一个 “金库”,该金库自动使用DeFi协议来赚取收益率。部署的策略复杂程度不一,从简单地将你的加密货币存入一个贷款协议,到以你的加密货币为抵押贷款,并将贷款投资于另一个策略,或者从另一个协议中获取无抵押贷款,以利用收益。最近推出的v2 vaults更进一步,意味着你的加密币可以从同一个金库中的多个策略中获得收益。

1. 资产管理业

在传统的金融业,资产倾向于少数知名的资产管理公司。虽然这个行业绝不是赢家通吃,但它是高度集中的。

在传统的资产管理中,年年没有直接的可比性。它不是银行,但它通过贷款赚取收益。它不是对冲基金,不过它执行的是主动策略。

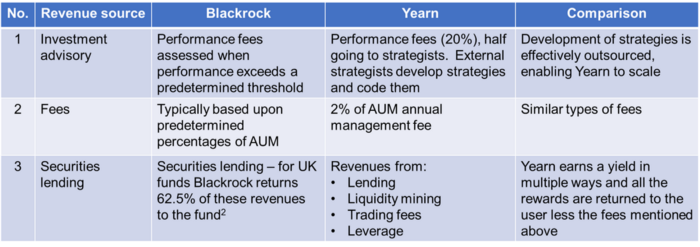

2. 与Blackrock的相似之处

收入来源

Blackrock集团2020年第三季度74%的收入来自投资咨询、费用和证券借贷。Yearn的收入也可以用类似的方式进行分类。

Yearn的结构有一个突出的特点,就是战略的外包。激励策略师是Yearn这个可扩展的资产管理平台的不同之处,而不是一个团队,或者最初的一个人,试图跟上DeFi的所有创新。

早期挫折

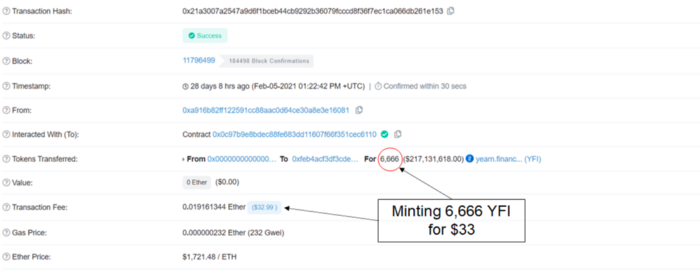

如果我将Yearn与全球最大的资产管理公司相比,而不承认最近的两次挫折,那就是我的失职。

围绕着如何激励出资者的问题 引起了社区内的争论 导致6666个YFI(超过2亿美元)的铸币额度

巧合的是,拉里-芬克(Blackrock集团CEO)早期也经历了类似的挫折。

1994年,芬克和他的联合创始人在补偿和股权的方法上发生了内部争执。

在Blackrock之前,由于风险管理不善,他在波士顿第一银行损失了1亿美元。

两点启示。

激励人们是困难的,通常需要金钱的鼓励。对大多数组织来说都是如此,无论是公司还是协议。

风险管理很难。由于风险管理实践不佳而造成的损失并不是Ethereum上的DeFi所独有的,也不是因为使用的特定编程语言。

DeFi的力量

- Yearn是如何处理这些问题的,证明了DeFi在Ethereum上的优势。

- 透明度–任何人都可以在Etherscan上查看下图所示的交易。

- 没有中间人–不需要高盛或摩根士丹利。

当 “Ethereum杀手 “的粉丝们大谈未来可能发生的事情时,Ethereum上已经发生了巨大的交易,以解决现实世界的问题–在这种情况下,激励贡献者发展协议。

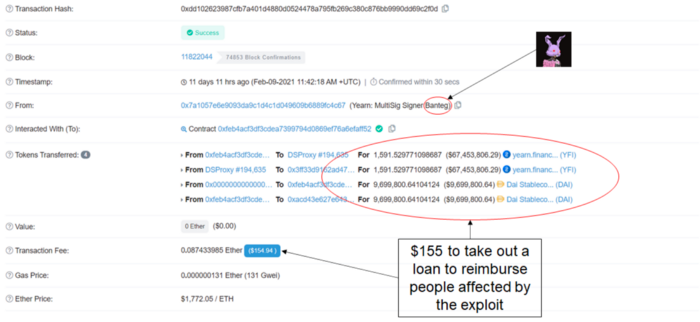

在Dai金库漏洞事件发生后,Yearn选择了补偿那些损失资金的人–尽管在合同上没有义务这样做。补偿的资金可以来自于新铸造的YFI换成的DAI,或者通过抵押贷款。Yearn决定选择后者,这笔交易再次证明了Ethereum的优势。

- 155美元就能贷出970万美元的抵押贷款

- 没有书面工作

- 不需要人类,只需要一只紫色的兔子。

在Ethereum上拿970万美元的抵押贷款是非常便宜的。

将Ethereum上的资产管理协议与全球最大的资产管理公司进行比较,可以认为为时过早。毕竟,Yearn只限于Ethereum上的资产,而Blackrock则不然。所以我们来分析一下Ethereum上的资产。

3. Ethereum上资产的兴起

以太坊(2000亿美元以上)

以太坊是目前Ethereum上最大的资产,最近成为全球市值前50的资产。

2000多亿美元的市值让以太坊成为全球资产50强。

你能用ETH做什么,年化如何融入?

在2017/18年,你可以将ETH发送给一个友好的团队,他们写了一份优秀的白皮书。如果你很幸运,那个团队由Sergey Nazarov(Chainlink)、Stani Kulechov(Aave)或Kain Warwick(Synthetix)领导。大多数投资人就没那么幸运了,因为很多团队除了白皮书之外,并没有取得任何成果。

现在已经是2021年了,事情已经有了进展。你的ETH有以下选择,每个选择都有自己的风险回报率。

- 如果你认为ETH的价格波动有足够的风险,而又不需要承担额外的风险来赚取收益的话,你可以把它存放在冷钱包或者热钱包里。

- 持有Grayscale的Ethereum Trust,它可以让你的ETH价格暴露在一个税收优惠的账户中,但要收取费用。

- 在中央交易所持有,随时可以进行交易

- 将其存入ETH2.0质押合约,并操作ETH2.0验证器赚取收益率

- 存到Aave、复合金融或dydx等借贷协议上,赚取抵押借贷的利息(和闪贷费用)。

- 用它在MakerDao上开立抵押债仓,用Dai赚取收益率或交易

- 将其存入曲线金融,以赚取ETH:sETH池的交易费用和奖励。

- 将其存入Curve Finance的steth池,然后将流动性提供者(LP)的Token存入Yearn的crvSTETH金库,以赚取收益率(由LDO和CRV奖励组成)。

- 将其与您喜爱的ERC-20相结合,在Uniswap或Sushiswap上赚取交易费(和流动性挖掘奖励)。

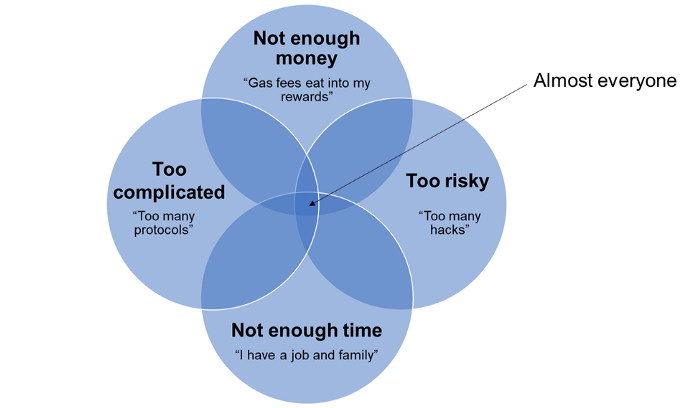

ETH已经成为一种生产性资产。但未来个人并不需要定期评估上述所有选择的风险和回报。人们有更好的事情要做,(平均而言)每个新进入DeFi的人都会比前一个人了解的更少。他们不会把时间放在追逐每一个出现的收益农场上。

这就是Yearn的作用。Yearn为你的ETH找到最佳的风险调整后的收益率(在规模上可行)。

DeFi Token(930亿美元)

DeFi Token是Ethereum上最新的资产类型。

有价值的治理Token

DeFi Token主要由DeFi治理Token组成,其协议会产生现金流。这些协议正处于不同的阶段,以确定这些现金流中应该有多少返还给Token持有人。

每个DeFi Token都有其特点,因为它们的社区试图找到激励人们以有助于协议(并最终有助于Token价格)的方式发展协议的方法。例如:

- Maker(MKR)激励你投票决定哪些抵押品类型可以上线,哪些参数应该被选择。

- Synthetix (SNX)鼓励您在他们的综合平台上铸造美元并用于交易

- AAVE有其安全模块,激励你对被认为风险过高的资产上线投反对票。

- Compund(COMP)希望您对利率模型更新进行表决

- Curve以0.04%交易费的一半奖励锁定CRV,并以锁定CRV的时间价值投票决定资金池之间的奖励分配。

- Hegic从期权交易中奖励你的费用,只要你能押注888,000个Token。

- Sushi希望您为xSushi入股,赚取交易量的0.05%。

- UNI控制协议费用的转换,并可强制尽早过渡到开放源码许可证。

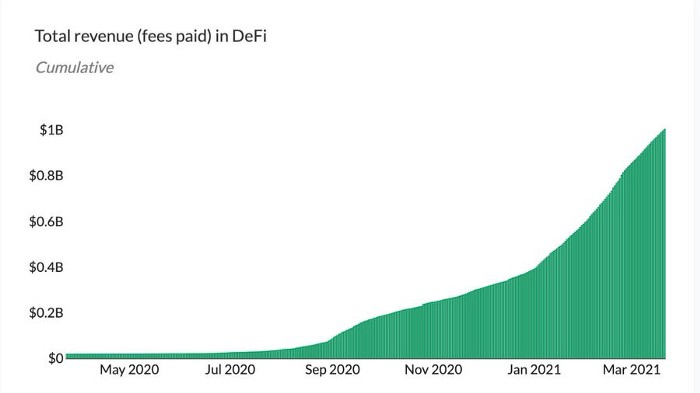

在过去的一年里,这些Token的价值显著增加,因为市场对代表透明和公平(在每个钱包被视为相同的程度上)的金融系统的Token赋予了更大的价值,任何有互联网连接的人都可以使用。现金流也有帮助。

DeFi协议近期总收入突破10亿美金(Token Terminal)

稳定币

最流行的稳定币代表1美元,有不同的形式,如加密抵押(如Maker’s Dai)、托管(如USDC)或算法(如AMPL)。

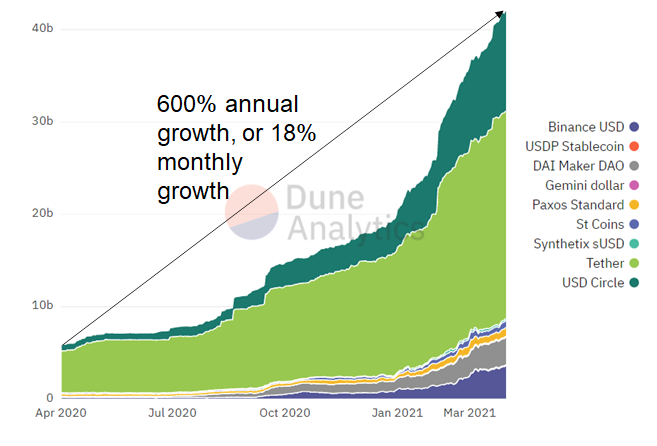

稳定币正在向Ethereum转移,在那里他们可以通过借贷、交易或流动性挖矿获得收益。当传统银行支付接近0%的利息时,很难看到这些稳定币被兑换回法币。这在一定程度上解释了为什么Ethereum上的稳定币供应量在过去12个月里增长了600%。

你现在可以通过向协议提供流动性来赚取稳定币的收益。要么将它们存入借贷协议,例如Aave或Compound Finance,要么存入Curve Finance等AMM。

在Aave或Compound Finance上存入稳定币的一个问题是,你不一定能获得两者中最高的收益率。最初的Yearn协议在2020年初解决了这个问题,自动将稳定币转移到收益率最高的借贷协议上。

自2020年初以来,Yearn的稳定币策略已经取得了长足的进步,现在该协议从借贷、交易费用、Curve、流动性挖矿奖励和杠杆中赚取利息,并将其转化为用户的收益率。关于这些策略,后面会有更多的介绍。

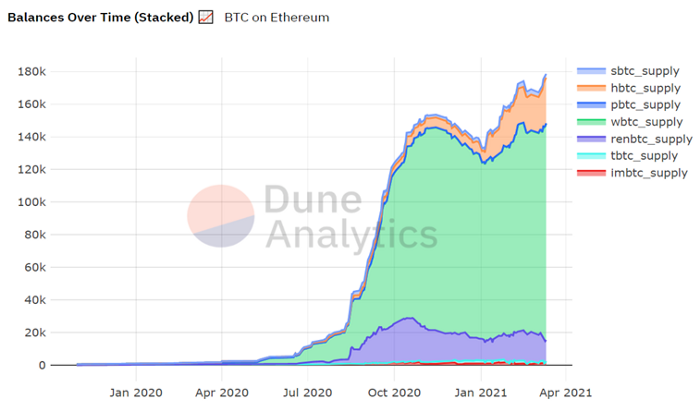

Ethereum上的Token化比特币(100亿美元)

就连比特币也在为Ethereum寻找出路。到2021年3月底,Ethereum上的比特币(100亿美元)比Microstrategy(54亿美元³)和特斯拉(15亿美元)持有的比特币加起来还要多。

公司和协议已经开发了一些方法,让你把你的比特币换成一个Token化版本的比特币。

在传统金融中,另一个版本的实体也更实用。例如,我用1英镑的币不能赚取收益率,但我可以用桑坦德银行账户中的1英镑余额赚取1%的APY。用wBTC这个比特币最大的Token化版本,你可以在Yearn的wBTC金库里赚取收益率。通过借出你的Token化比特币来赚取收益率的能力意味着人们越来越喜欢在Ethereum上拥有Token化比特币,尽管其中有额外的风险。

如果你想要比特币曝光,还有什么选择?hodl,告诉大家hodling使用的是比特币。或者使用中心化服务赚取收益,比如BlockFi或Celsius。你的决定将取决于你的风险回报偏好。

下一个是什么?

以太币、DeFi Token、稳定币和Token化的比特币结合起来,形成了一个3000多亿美元的市场,用于Ethereum上的资产管理协议。是否有迹象表明其他资产类别也在向Ethereum进军?

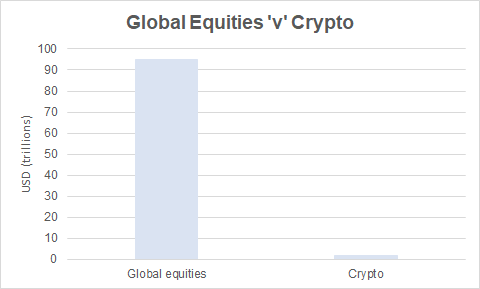

合成股票

下图显示了为什么股票很重要。95万亿美元的市值是加密货币总市值的50倍。

Synthetix是第一个创建合成加密和传统金融指数的协议。因此,对许多人来说,Mirror来了,并在Terra(也是Ethereum)上用他们的Mirrored Tesla(mTsla)合成股权抢了风头。他们创建液体合成器的不同方法,降低交易成本和不同的协议风险,使得这是一场有趣的对决。

Ethereum上的DeFi有经过实战检验的AMM和借贷协议。几年来,它们对稳定币和其他ERC-20Token的工作相当可靠。就这些协议而言,合成股票将只是另一种ERC-20Token,并与稳定币、DeFiToken或Token化的比特币待遇相同。基础已经打好了,你可以:

- 借出你的合成股票以获取收益

- 赚取交易费

- 抵押

- 换购

- 交给Yearn,让他为你赚取收益。

到2021年底,你或许可以将任何ERC-20 Token扎成一个有收益率的合成特斯拉,收益率来自Curve上的mTsla/特斯拉交易费、Aave上的借贷、Ironbank杠杆的额外奖励以及Yearn的收益。

Token化股票(非合成股票)

Token化股票离 “真实 “的东西更近了一步,因为您拥有股票的所有权。

FTX提供的Token化股票由股票的股份支持,由CM-Equity托管。目前,FTX不允许这些Token在其平台之外使用,然而,”未来,可能会有其他方式从FTX提取Token “的评论表明,这种情况可能会改变。显然,SBF的偏好将是它们被撤回到Solana,但Ethereum上的DeFi协议具有最大的牵引力,因此至少那里可能会有一个桥梁。

已经在Ethereum上的Token化股权的一个例子是wCRES Token:”wCRESToken是一个简单的ERC20 Token,它将CrescoFin的股权权利传递给Token持有人。对可转让性没有限制,也不需要接受KYC检查。” 巧合的是,他们也在做收益率的生意,而Stani Kulechov作为顾问的Aave很可能是他们赚取收益率的首选。

这些Token化股票将为Ethereum带来另一种资产类型。一些协议可能会接受托管的Token化股票,其他协议可能会接受它们的合成对应物。这以及套利机会将创造从一种到另一种的交换需求,而这正是Curve所能实现的。然后,这将取决于Ethereum上的资产管理人,为你找到一种方法来赚取交易费用和DeFi中可用的任何额外奖励。这就是Yearn最擅长的事情。

在Ethereum上的IPO(略作猜测)

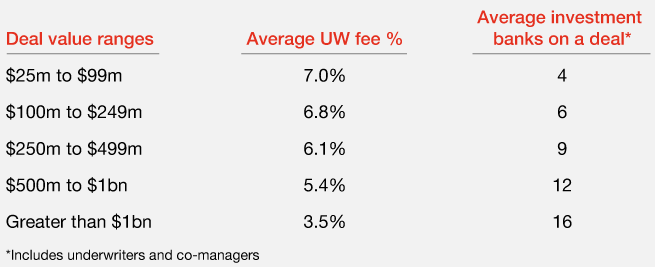

将已经存在的股票进行Token化是增加Ethereum上资产管理公司可寻址市场的一大步。但新的股票呢?

首次公开发行(IPO)的费用很高。来自普华永道报告的承销费如下所示。注意,2500万美元以下的交易没有报价,欢迎来到传统金融。右边的一栏显示了有一天使用Ethereum可以解除中间商的数量。

传统金融中的IPO承销费用

在2017/18年期间,有很多骗人的ICO。之所以有这么多,是因为它们很便宜,有很多人有闲钱愿意赌一把。

但有很多骗局的说法并不能说明全部问题。现在可以用更低的成本在Ethereum上进行IPO。

2017/18年的很多ICO都变成了非法证券,但该技术也同样适用于合法证券。那么,Ethereum上的第一次高调IPO会是什么呢?

到目前为止,只有两个(我能找到的),这两个都与Ethereum有关(一个基金和一个交易平台)。Ethereum仍然被认为是有风险的,所以不要指望稳健的公司会很快在Ethereum上启动IPO。但对于一个对风险有较大偏好的小公司来说,在Ethereum上进行IPO可能是筹集资金的最佳方式。

债券也是?

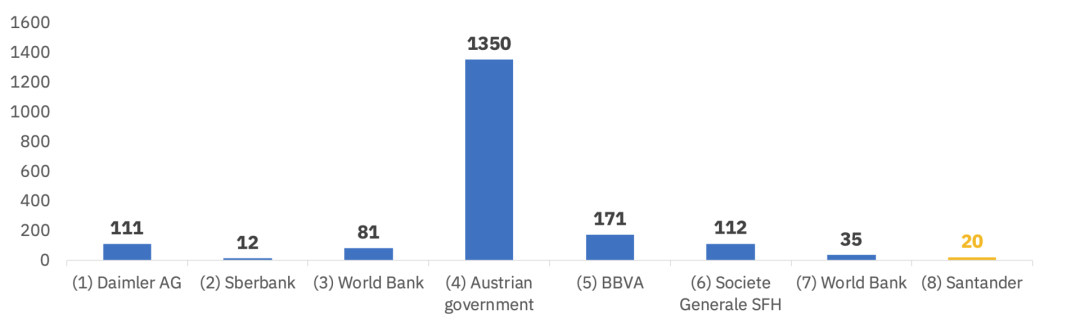

债券的风险比加密货币和股票要小(以历史波动率衡量)。有超过100万亿美元的债券。没有人缠着Synthetix委员会合成30年期美国国债,sTMUBMUSD30Y,锁定2.4%的年收益率。不过,有迹象表明,大型传统金融玩家正在试水。

区块链上的债券发行历史(Binance Research,Coindesk)

这些机构和公司正在测试这项技术,因为它很便宜。如果它便宜,就能为他们省钱,让他们在与竞争对手的竞争中占据优势。

像大多数资产一样,债券的借贷和交易分别产生了利息和交易费。在传统金融中,大部分的利息和交易费都会交给中间人。但试想一下,将一个Token化版本的30年期国债存入Yearn金库,从人们做空和交易债券中赚取额外收益。这可能听起来很虚幻,但技术已经存在,就Ethereum而言,债券将是另一个ERC-20Token(好吧,也许还有一些技术问题需要解决)。借贷协议首先需要接受债券作为抵押品,然后Curve Finance(或另一个AMM)需要创建一个流动性池,在那里可以进行交易,最后Yearn需要为债券建立策略。

如果事实证明在Ethereum上发行债券更便宜(以及所有其他的优势),并且随着时间的推移,使用Ethereum风险过高的看法会发生变化,那么极有可能在Ethereum上发行更多的债券。

这些机构不会为1000美元的GAS费而争吵。

追求收益的资产

今天,Ethereum上有超过3000亿美元的资产,并有可能有更多的资产。Yearn完全有能力成为那些愿意承担与更多协议互动以寻求更高收益率的额外风险者的首选资产管理人。

4. Yearn正在引领风险调整后收益率的创新。

曾经的加密货币收益率

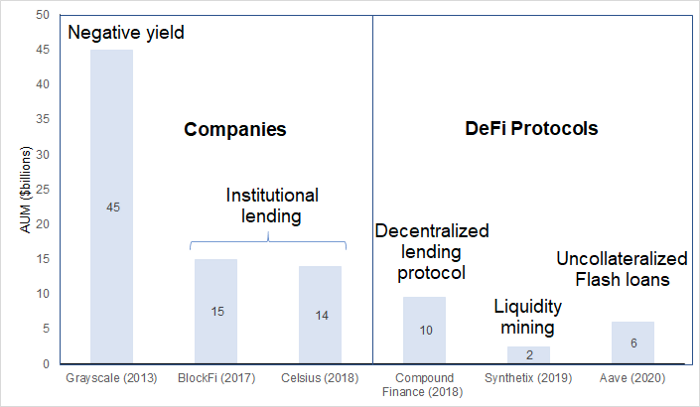

Cronje并不是第一个意识到收益率在加密技术中重要性的人。BlockFi在2017年提供了机构借贷的收益率,随后Mashinsky推出了CELToken作为激励机制(并在储户之间更公平地分配收益)。

然而,这些都是公司。它们是中心化的。

DeFi的创业者们所面临的挑战是找到一种以代码取代中间人的抗审查方式进行交易、借款和借贷的方式。即使这些模式复制了传统的金融,它们也会有透明、没有中间人、任何有互联网连接的人都可以使用的优势。

加密收益率历史

Compound Finance的借贷协议是第一个允许你赚取收益的DeFi协议。然而,直到2020年6月COMP Token的推出,使用率才急剧上升。

Synthetix值得特别一提,因为他们是第一个使用他们的Token作为激励机制来发展协议的DeFi协议(不像很多协议,即使在2年后,也只是赠送Token进行定投,然后立即出售)。换句话说,Synthetix对DeFi中随处可见的APY报价负有部分责任–有时被称为收益率养殖、流动性挖掘,或者只是赚取奖励。

在2020年初,Aave普及了闪贷,并利用费用来提高储户的收益率。闪贷让你在不提供抵押物的情况下借款,只要你在同一区块内(13秒)还款。很多漏洞使用flashloans在每次漏洞后的几周内给他们带来了不好的评价,但它们是一个有用的压力测试,并使DeFi在长期内更加强大。

在加密技术中赚取收益率在7年内看到了6次创新。然后是Cronje。

当Cronje开始开发Yearn v1时,人们必须克服几个问题才能与DeFi协议进行交互。即使是在最高借贷协议之间切换资金这样简单的事情,也需要:

- 足够的ETH来支付每次借贷协议的利率变化时的Gas费。

- 了解基本贷款协议的运作方式。

- 对所涉风险的理解

- 花了很多时间–既要检查收益率,又要进行交易。

Yearn帮助解决的DeFi的问题

最初,Cronje是手动进行这些交易的。通过聚合资本,Gas费可以共享,而不是每个人都需要了解所有协议的细节,你可以存入你的资金,让一个人做工作。面临的挑战是如何将这个过程自动化。

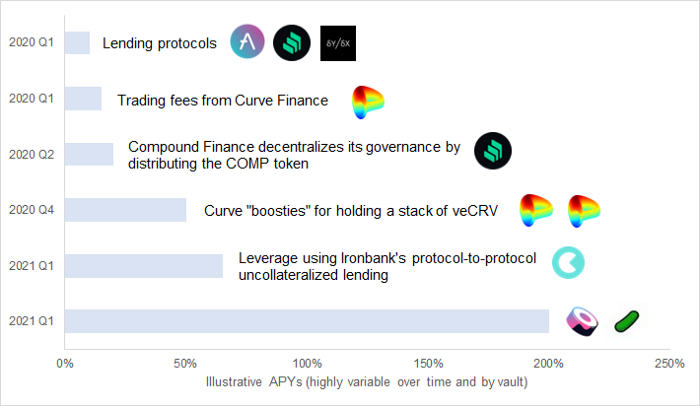

自动化的创新

首先Andre必须弄清楚每个贷款协议是如何计算收益率的,他在这里解释。然后他遇到了一些问题,他在这里解释。但很快Yearn就把资金转移到了收益率最高的借贷协议上。

然后他找到了一种方法,让协议通过向Curve Finance提供流动性来赚取额外的交易费。

当COMP Token推出后,拉开了2020年夏天收益率耕种的序幕,这意味着Yearn必须将COMP的价格纳入到收益率的计算中。

当Curve推出锁定CRV的 “助推器 “概念时,Yearn找到了一个激励人们无限期锁定CRV的方法,以赚取稳定币池(3CRV)的常规收益率,从而提升Yearn储户的收益率。

但Cronje仍然不满意。他看到的地方仍然存在资本效率低下的问题,比如资本在Cream Finance(Yearn生态系统中的一种借贷协议)中闲置。假设有1000万Dai放在Cream Finance中没有被借出去(因此没有收益),而Yearn有一个策略可以在Dai上赚取10%的APY,即使只是很短的时间。如果Yearn可以以较低的利率借入Dai,赚取10%的APY,并在该策略不再产生超额收益时或在Cream Finance的储户想要归还Dai时偿还贷款,会怎样?这就是Yearn的做法–不是为了自己的利益,而是为了提高储户的收益率。这是协议对协议的无抵押贷款的首创。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/222648/