DEX是DeFi最亮眼的赛道之一,也一直是蓝狐笔记最关注的DeFi领域。从Bancor到Uniswap,再到Sushiswap、Balancer以及Curve等,一直都是我们关注的重点。我们也关注到DODO在DEX上的探索,它呈现出来一些新的东西,这些东西丰富了DEX的发展,并提醒我们DEX现在还处于很早期的阶段,未来还有更多的可能性。DODO的DEX探索有哪些新的东西?它有哪些吸引人的地方?

DODO的DEX优化

DODO跟Uniswap和sushiswap一样,它也是链上流动性的协议,为用户代币兑换提供解决方案。不过,由于DODO采用了不一样的做市商模式,也就是PMM模式,它可以在如下几个方面实现改进:*滑点更低在同样的流动性甚至流动性更低的情况下,DODO可以实现更低的滑点,这对交易者是有吸引力的。*单个代币的风险敞口在DODO上提供流动性,可以只存入单边代币。比如为WBTC-USDC提供流动性,可以只提供WBTC或USDC代币即可参与做市。如果流动性提供者更青睐拥有btc,那么只提供WBTC即可,而流动性提供者如果更青睐拥有稳定币,则提供USDC也可以。这解决了目前在Uniswap上做市必须同时提供两种代币的问题。

这对于流动性提供者来说,是有一定吸引力的。*可显著降低无常损失为DEX提供做市,本质上是资产的再平衡,随着币价的大幅波动,提供流动性的资产组合会发生变化,从而可能会产生无常损失。在这种情况下,用户提供流动性获得的收益还不如直接持有代币。关于无常损失,可以参考蓝狐笔记之前的文章《》。DODO的方案试图解决无常损失的问题,可以让流动性提供者放心为其做市。DODO之所以有机会实现如上的几点,其核心在于DODO的做市商模式跟Uniswap和Sushiswap的不同,它采用了PMM模式。那么,什么是PMM模式?

PMM:不同于Uniswap的做市商算法 PMM是DODO原创的做市商算法,英文为Proactive Market Maker,意为主动做市商算法。它是一种具有通用性的流动性框架。这也是DODO跟其他DEX存在区别的重要原因。PMM模式通过引入价格参数获得某个代币的当前市场价格,这样可以将大量的做市资金聚集在市场中间价附近,可以实现相对平缓的价格曲线,可以提供更充足的流动性。

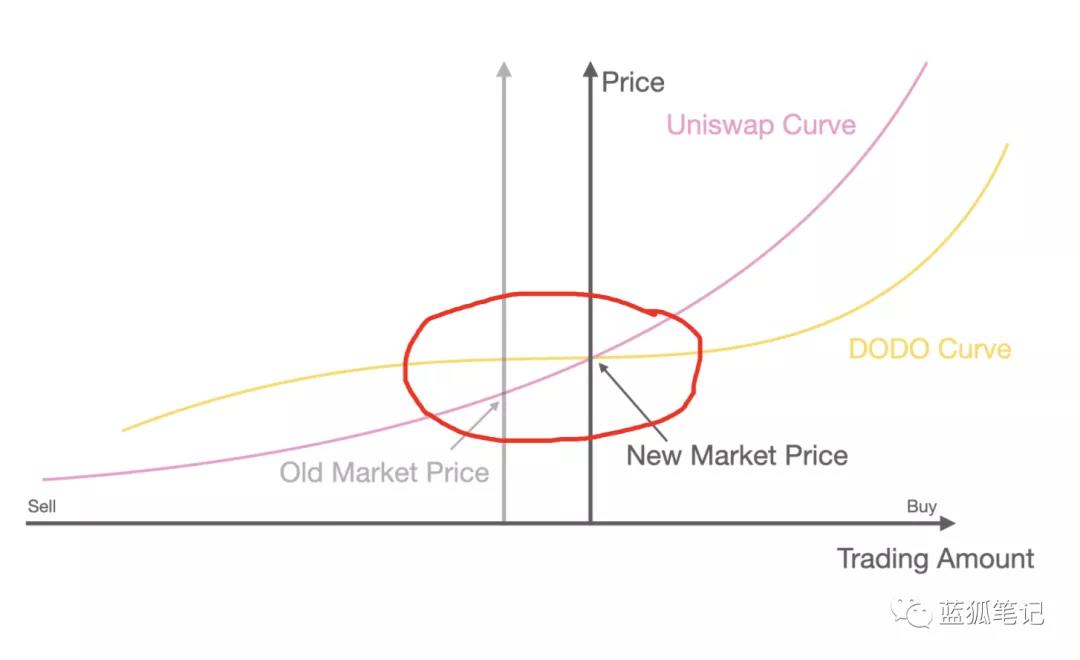

(PMM机制vsAMM机制,DODO)上图是DODO的PMM曲线跟AMM曲线的对比,由于它引入了价格参数,可以使其在市场价格附近曲线更平缓,从而实现更高的资金利用率和更低的滑点。AMM的价格变化主要通过套利交易来改变,使其跟市场价格趋于一致,也就是具有被动性。DODO的PMM之所以成为主动的自动做市商模式,主要是它通过引入价格参数,主动地改变价格曲线的位置,从而使得价格曲线在市场价格附近保持平坦。

(PMM机制vsAMM机制,DODO)上图是DODO的PMM曲线跟AMM曲线的对比,由于它引入了价格参数,可以使其在市场价格附近曲线更平缓,从而实现更高的资金利用率和更低的滑点。AMM的价格变化主要通过套利交易来改变,使其跟市场价格趋于一致,也就是具有被动性。DODO的PMM之所以成为主动的自动做市商模式,主要是它通过引入价格参数,主动地改变价格曲线的位置,从而使得价格曲线在市场价格附近保持平坦。

从上图可以看出,Uniswap的价格变化曲线较为陡峭,而DODO的价格变化曲线较为平缓。这种机制导致上述提到的几个优点,这也是DODO安身立命之处。由于有价格参数输入,其资金可以聚集在市场价格附近,价格变化曲线更加平缓,可以实现更高效的资金利用率。而这对于流动性提供者来说是有吸引力的,对于交易者来说体验也更好,因为其滑点更低。此外,PMM做市还有一个特点,其要价流动性只是由base token决定,而出价流动性只由quote token决定。为了便于理解,简化来说,base token是交易对左侧的代币,quote token是右侧的代币。 在Uniswap的AMM模式中,base token和quote token是按照各50%比例配比的,而在DODO中,流动性提供者可以存入任意数量的base token和quote token,或者只存入其中的一种token也是可以的。

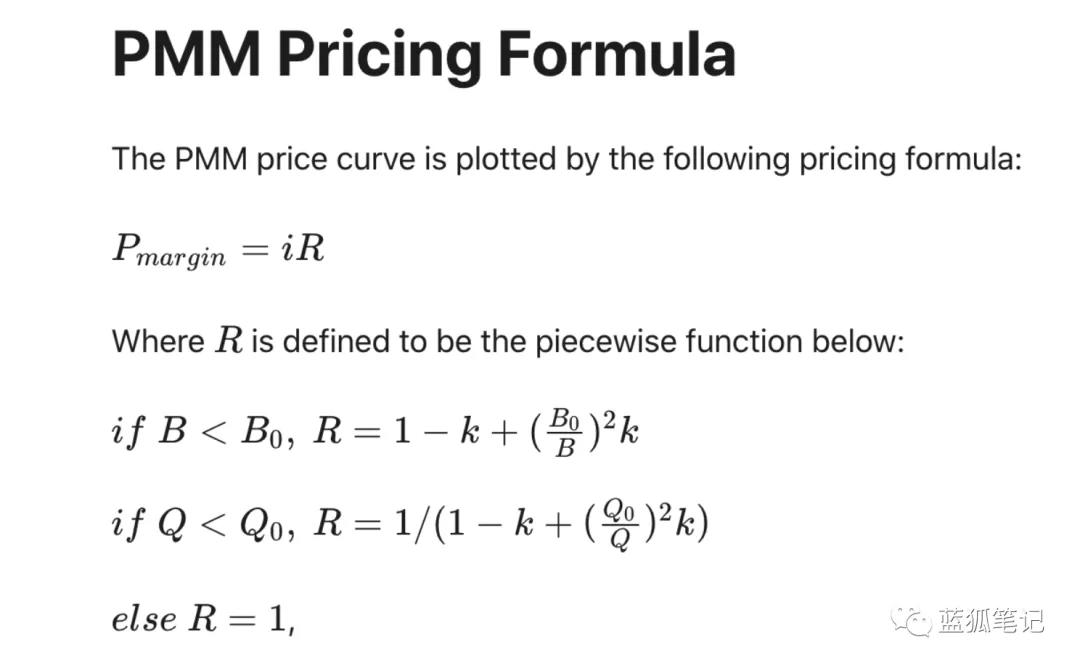

这可以满足流动性提供者的单一代币的风险敞口需求。PMM为避免流动性提供者的无常损失,除了通过引入价格参数之外,还有一个重要的机制:鼓励套利交易。具体来说,当交易者购买base token时,DODO的PMM算法会稍微提升价格,使得套利者有动力进行套利。这种机制使得套利成为DODO协议的重要部分,而套利的好处是可以促使资产池中的资产能够保持相对的稳定性,而这种流动性的稳定可以从实质上降低流动性提供者的无常损失。最后,为什么说,PMM是具有通用性的流动性框架,其核心在于其背后的算法,如下图:

(PMM的定价公式,DODO)这个算法并不是凭空出来的,是DODO团队通过对现有DEX做市算法的观察并通过各种实践总结出来。通过对其参数的调整,可以实现不同场景的市场流动性。而当R=1时,得出来的曲线正好是AMM的bonding curve,这也从一个侧面说明了PMM是更具通用性的流动性算法。

(PMM的定价公式,DODO)这个算法并不是凭空出来的,是DODO团队通过对现有DEX做市算法的观察并通过各种实践总结出来。通过对其参数的调整,可以实现不同场景的市场流动性。而当R=1时,得出来的曲线正好是AMM的bonding curve,这也从一个侧面说明了PMM是更具通用性的流动性算法。

DODO的众筹建池:寻求突破之路

当前的DEX赛道很拥挤,竞争异常激烈,DODO作为新来者,如何脱颖而出?不仅要有更好的交易体验,例如更低的滑点,更多的流动性,更好的做市收益,还有一个很核心的点:引入新资产。这在市场上是非常具有吸引力的。从历史上看,CEX的发展也有类似的经历。任何一个新CEX脱颖而出,都是借由新的代表性资产发行起来的,例如历史上曾经的云币,后来的币安都能找到类似的路径,后来也有不少同样的案例。正如“美丽的外表千篇一律,有趣的灵魂万里挑一”一样,DEX如果要从如此众多的项目中脱颖而出,必须要有自己的与众不同的地方。而DODO也在发展自己的特色,并寻求突破的路径。而这个路径核心之一就是新资产的发行。

那么,在DODO上进行新资产的发行会有什么不同?前不久蓝狐笔记也提到过Sushiswap的MISO,如果从时间线来看,DODO比Sushiwap更早开始琢磨这个事情,那么,DODO团队在这个方面的认知有什么不同?简单来说,可以将DODO的新资产发行简化为“众筹建池”的概念。它是一种具有DODO特色的代币首次发行之路。首先在DEX上实现项目的首次代币发行,对于项目方来说,不用缴纳任何手续费,可以更快地融资并实现价格的发现。这在Uniswap或Sushiswap都可以实现,对DEX来说,可以为更多长尾项目提供交易服务,可以增加其整体流动性和交易量,是DEX实现可持续发展的重要举措。从大框架上说,这个肯定没错,但在具体到解决方案上是存在差异的,且随着时间的推移其优缺点也会一一呈现出来。DODO的首次代币发行跟Sushiswap和Uniswap并不一样,它是具有DODO特色的新资产发行机制。它试图实现更公平的代币发行机制,尤其是帮助新项目实现代币发行。

对于早期的新项目来说,资金是短缺的,在Uniswap或Sushiswap上发行代币,除了自身的代币之外,还需要50%的配资,比如项目方要提供100万美元的流动性,需要配置价值50万美元的ETH或USDT等,如果流动性太小,对于价格影响很大,也不利于更多支持者的进入。此外,为了解决流动性缺乏问题,早期项目基于AMM的DEX推出二池挖矿模式,这在早期确实能够引导出流动性来,但其缺点也同样明显。参与挖矿的往往是“挖买提”的矿工,他们对于项目价值和长期发展往往并不关心,他们关心的只是APY,这样对于项目来说,这部分参与者并不是可以长期携手前行的合作者。DODO特色的首次代币发行机制试图解决这些问题。DODO的不同之处在于它并不只是简单拷贝当前CEX或DEX的代币首次发行,而是基于自身的PMM机制,推出“众筹建池”的模式。

具体来说,众筹建池首先是项目方需要提供一定量的代币,并确定代币首次发行的价格和发行的额度。在指定时间内,任何人都可以充值认购;如果认购超额,则根据用户充值资金量分配额度。在众筹完成之后,会自动建立公开的流动性池,然后进入现货交易市场。此外,众筹建池还有一个流动性保护机制,也就是,初始流动性在保护期内,发起人不能撤出流动性,不过其他人可以向流动性池中增加流动性。

在DODO上的代币发行有一个特点在于,不用配置50%:50%比例的代币对,例如在Uniswap上,需要往往需要配置50%的ETH以及项目代币。在DODO上,由于其采用PMM的机制,项目方只需存入项目代币,PMM可以帮助其创建流动性。当然,存入资产池中的项目代币越多,流动性越好。由于只有单个代币,因此没有quote token,没有买单,没有其他人可以出售base token。这个时候,当用户买入该代币,代币价格上涨,quote token进入资金池。由于它是基于PMM的模式,如果项目募集不到大量资金,依然可以构建出一个相对充足的流动性市场。

这是相对于AMM模式上进行代币发行的优势。从DODO的首次代币发行机制看,跟其他DEX相比,它有一些考量:通过众筹期的设定防止抢先交易,通过将众筹资金注入到流动性池中,构建了流动性市场,并通过流动性保护机制,使其流动性得以维持。如果采用联合曲线发行的模式,则容易导致抢先交易问题;如果采用AMM的二池挖矿,则需会导致代币流入“挖卖提”的矿工手里,代币很难流入真正的支持者手中,不利于币价的稳定,也不利于项目的长远发展。二池挖矿模式对项目的发展速度要求非常高,如果项目的发展速度过慢,有可能会因为过大的抛压而难以持续下去,即便是一些优质的项目也很难抵挡抛压。

总体来说,DODO的众筹建池模式,对于早期项目的代币发行有一定的友好性,尤其是早期项目往往没有大多资金用来提供流动性。早期项目方可以只存入其项目代币,即可实现流动性,这样的特性对于项目方来说是存在吸引力的,如果能促进更多早期项目的进入,也会对用户产生吸引力。

DODO的代币经济:参与者与生态的利益融合

代币经济模型是加密项目的核心之一。好的代币经济模型可以起到好的激励作用,可以使得参与者跟项目生态共同成长。而有些经济模型往往导致短期的挖买提行为,最终不利于项目的长远发展。DODO最近发布了其代币经济模型v2,引入会员证明的概念。会员证明是忠诚度的衡量,可促进参与者和项目进行深度的利益绑定,从而利于其长远发展。具体来说,DODO的会员证明概念是什么?*融合DEX治理代币和CEX平台币功能在DODO平台上有三类主要参与者,分别是交易者、流动性池的创建者以及流动性提供者。

DODO的代币激励围绕着这三个主要参与者进行设计,给他们激励,鼓励他们跟项目长期发展达成一致。跟大多数的DEX代币一样,DODO也有治理功能,它首先是治理代币,作为治理代币,持有一定的DODO可以参与提案,可以进行投票。这是目前UNI和SUSHI都有的功能。此外,作为治理代币,DODO还可以获得交易手续费折扣以及获得DODO平台上众筹项目的认购份额,这一点则融合了CEX平台币的特点。

因此,在治理代币方面,DODO代币将DEX和CEX的模式进行了融合。*会员证明除了上述的治理代币之外,DODO发布了其会员证明的计划。它采用vDODO作为会员凭证,用户持有的代币时间越长,持有的代币数量越多,获益越多,这样将代币持有人和项目的长远发展进行深度绑定。vDODO作为会员凭证,除了上述的参与提案和投票、交易手续费折扣、可获得众筹项目认购份额之外,还有两个新增的权益:交易手续费分红、会员奖励。这样意味着,vDODO的持有人可以捕获到DODO平台的增长收益,因为其持有人可以获得交易手续费分红,可以获得会员奖励,也就是说,随着DODO平台交易规模的增长,vDODO持有人也可以获得相应的会员收益。那么,vDODO作为会员凭证是如何生成的?用户质押100个DODO即可生成1个vDODO。vDODO是不可转账的凭证。有了vDODO可以获得会员奖励:

- 每个区块新增6个DODO,按比例分配给vDODO持有人。

- 邀请人奖励:如果邀请其他人生成vDODO,额外获得被邀请人奖励的10%。

- 早期参与奖励:在vDODO启动的最初28天内,会员奖励加速。

此外,如果用户想将vDODO赎回兑换为DODO,需要按比例缴纳退出费用,而退出费用会以vDODO方式分配给其他持有vDODO的用户。这样的设计鼓励用户长期持有vDODO。退出费用在5%到15%之间,如果流通中的DODO超过50%被质押,退出费用则为5%,如果不到10%的被质押,则退出费用为15%。除了治理代币和会员证明机制之外,DODO还有社区增长的激励,也就是我们常说的挖矿计划。

首先是交易挖矿,DODO会在每个区块释放3个DODO,分配给DODO平台上的交易者,其中热门币种的交易者有机会获得三倍的奖励。热门币种列表由社区和DODO运营团队共同确定。此外,DODO生态中除了流动性提供者和交易者之外,还有项目方在DODO构建流动性池,为了激励优质项目在DODO上建立流动性池,经过评审后,该流动性池可以获得DODO代币奖励。在DODO的代币激励中,60%的DODO代币会用于以上的生态参与激励。

DODO特色的DEX探索

从DODO的PMM机制,到众筹建池的首次代币发行,再到其代币经济的设计,可以看到DODO团队对于目前DEX的现有问题有过深入思考。DODO试图通过更通用的做市商算法、新资产发行模式、可持续的代币经济来构建更好的DEX生态,从而构建出其核心竞争力。

当然,DEX目前竞争激烈,在构建出更好的DEX生态的路上,必然是要历经各种市场博弈的,包括当前用户的交易习惯,流动性挖矿的影响,流动性的网络效应,可扩展性方案的采用,早期优质项目方的选择等等,这里有非常综合的因素在起作用,但有一点很重要,就是哪些是用户的核心痛点,如何解决这些痛点会变得很重要。

比如新资产发行方面,在短期内,可能更好的发行工具并不一定是最重要的,也许做出一两个标杆的优质项目更重要,这会吸引更多的项目进来。在此之后,才是构建更好的发行工具。如果没有办法在较短时间内吸引更多的用户流量,那么,就找到一个可以吸引用户流量的杠杆变得尤为重要。从DODO目前的DEX探索来看,它有自身的原创性思考和实践,这对于整体DEX向更高层面的发展是有益的探索,也期待更多的DeFi项目像DODO一样从底层去思考问题,做出更多有特色的新尝试。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/216133/