在西方社区和投资机构主导的 DeFi 浪潮中,东方 DeFi 项目表现如何?

原文标题:《沸腾 2020:DeFi 狂热下中国为何「万马齐喑」 本土 DeFi 项目盘点》

撰文:miaohash

2020 是沸腾的一年。从 312 暴跌到比特币新高,从 DeFi 狂潮到 Filecoin 上线。「一个牛市可以赚 10 年的钱」,但也有人合约亏损酿成惨案。众声喧哗中迎来 2021,不要忘记,选择的自由终究在我们自己手中。

下文是吴说区块链年终盘点《沸腾 2020》最后一篇:

2020 年 8 月初,以 BAND 和 LINK 为代表的 DeFi 预言机项目,爆拉出一根大阳线。此时,国内很大一部分从业者还在询问,什么是 DeFi,踏空者无数。一夜之间,考拉分裂为囤 BTC/ETH 等主流币的「古典派」,和爆炒 YFI/LINK/YAM 等 DeFi 币的「新兴派」。

这波从国外传导至国内的 DeFi 浪潮,其实早有端倪。

ETH 锁仓量高企,Coinbase 引爆二级市场

2020 年年初以来,DeFi 智能合约中的 ETH 锁仓量稳定在 200 万枚以上的高位,锁仓价值 10 亿美元左右,并且量价一直在齐涨。真正的拐点在 6 月 11 日,Coinbase 宣布,正在考虑上线一些新的加密资产,公告的 18 个中,1/3 属于 DeFi 类。到了 7 月 31 日,Coinbase 再次公布 19 个资产上线评估计划,其中,超过 40% 的资产属于 DeFi 类。

现在,CoinmarketCap 上市值排名前 50 的 DeFi 概念超过 10 个,这些币均由国外团队发起。

一开始,在整个 DeFi 生态链中,由借贷平台 Aave/Compound/Maker 引爆了用户抵押借款的核心需求,而去中心化交易所 Uniswap/Sushiswap 为社区代币提供了零门槛上币,在资金泛滥和新挖矿模式的驱使下,聚合器 yearn.finance 作为纯粹起源于社区的 DeFi 项目,为其早期用户提供了上万倍的惊人回报。

数据来源:非小号,CoinmarketCap (截至 12 月 24 日)

数据来源:非小号,CoinmarketCap (截至 12 月 24 日)

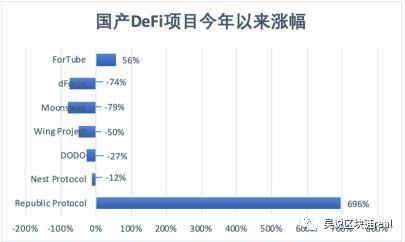

那么,在国外社区和投资机构主导的本次 DeFi 行情下,国产 DeFi 项目表现如何呢?未来是否会有潜力股从中诞生?

Republic Protocol (REN/renBTC)

作为目前市值最高的海外华人 DeFi 项目,Republic Protocol 严格来说并不起源于国内,两位创始人 Taiyang Zhang 和 Loong Wang 一直在国外读书和创业。

最初,项目主做去中心化暗池交易服务,通过「Shamir Secret Sharing Scheme」算法,交易订单会被分解成订单碎片,并由暗节点进行订单匹配。与传统交易平台相比,更具有隐私性。不过,根据最新的路线图,Republic Protocol 的开发重心已经迁移到 RenVM 和 renBTC 上了,未来将主打跨链资产的转移。

Defipulse 的数据显示,BTC 在 RenVM 的锁仓量已达到 1.4 万个,价值超过 3 亿美金,renBTC 成为了仅次于 WBTC 的第二大锚定资产。有意思的是,WBTC 这个项目,BitGo、Kyber 以及 Republic Protocol 是其主要合作伙伴,这意味着该关联集团掌控了以太坊上超过 13 万个比特币锚定资产。而此前 Wanchain 的一项调查显示,renBTC 流动资金桥将用户资金存放在团队控制的钱包中,存在中心化隐患。

Nest Protocol (NEST)

尽管 NEST 预言机对外算是匿名项目,开发者比较低调,但很多人都知道,该项目背后是国内团队与火币支持。NEST 主打报价挖矿,并且为报价偏离设计了套利惩罚机制,团队无预挖。在 DeFi 热潮前,NEST 一直不温不火,直到火币宣布上线 NEST 币,三日内币价涨幅达到了 300%。

由于参与 NEST 挖矿需要抵押同等金额的报价资产,对普通人来说,有一定参与门槛,因此,在很长一段时间内,项目很可能主要是团队在挖矿,每月产生的 Gas 费不菲,有时支出甚至可能超过挖矿收入,那么矿工资金上的压力会对代币形成一定抛压,导致币价陷入下跌的恶性循环。不过,在马上要发布的最新版本中,NEST 新增了挖矿条件,即在报价时和吃单后新报价时均需抵押 NEST,NEST 流通量的减少可能对币价有一定利好。

Nest 在 18-19 年的熊市中诞生,准备时间充裕,所以,我们可以发现该项目与一些今年匆忙上线的国产 DeFi 项目相比,在算法机制和整体逻辑上更为自洽。Nest 同时还孵化了 Cofix、nHBTC、NYFI 等,Cofix 获得了 coinbase、火币、dragonfly 等投资,生态布局逐渐展开。

但最近一个月以来 NEST 突然不知原因地币价狂跌,各种猜测众说纷纭。

DODO(DODO)

DODO 提供了一个非常刚需的解决方案——采用预言机作为喂价方案,通过主动做市商(PMM)算法,解决 DEX 中的无常损失问题,一旦该问题得到解决,则可以实现多做市策略上链,降低交易滑点,极大的提升链上流动性。从应用角度,DODO 可以算作是 Uniswap 的有力对手,后者采用的自动化做市商(AMM)方案因无常损失问题,一直受到诟病。

DODO 可以说是今年 DeFi 项目中的超级明星,一度受到圈内资本的热捧,总结起来就是「老牌开发团队——做过还算知名的项目」、「豪华投资人——币安领投 500 万美元,其它投资机构和个人数不胜数」,但是「时运不济——10 月上线抹茶后一直下跌,至今只有 4 个交易所可交易 DODO 币」。根据 Defipulse 的数据,DODO 现在的 TVL 仅为 1380 万美元左右。

Wing Project(WING)

WING 是基于本体的首个融合信用要素的 DeFi 跨链平台,借助了本体的去中心化身份与评分体系。与我们此前报道过的 NEO 旗下 Flamingo 项目类似,WING 由 ONT 团队内部孵化,9 月中旬上线,受到火币的 WING 挖矿规则调整事件,以及 ONG 控盘传闻的影响,大多数散户矿工只是出于投机心理参与,项目在社区曾产生较大争议,9 月以后就较少见诸媒体。不过,官网显示,Wing 上的资产锁仓量目前已经超过 6000 万美元。

dForce(DF)

dForce 是一个老牌 DeFi 项目,熊市开始布局,因此生态范围较广,涵盖了稳定资产、流动性协议、借贷市场和衍生品市场等产品线,推出过一篮子稳定币 USDx、去中心化借贷协议 Lendf.Me 和生财宝等产品 , 其中,发生在 19 年的 Lendf.Me 黑客入侵事件,一度使 dForce 蒙上阴影。作为 dForce 平台的治理币,DF 的价格很大程度依赖应用场景的发展和用户增长,dForce 现在的 TVL 超过 3900 万美元。同 DODO 一样,dForce 也曾受到机构追捧,包括 Multicoin Capital、火币资本和招银资本在内的知名机构均为其投资方。

ForTube(FOR/KUN)

Fortube (原力协议)也是国内较早做 DeFi 的项目。在早期推出的 ForTube1.0 中,它的定位是一个开放金融平台,主要提供去中心化加密数字债券发行和清结算服务,以便为区块链项目打开债券融资渠道。但是在 9 月份上线的 ForTube2.0 中,项目逐渐转型为借贷平台,同时推出了去中心化稳定币协议 QIAN (治理币 KUN)。现在,ForTube 的锁仓价值超过 1700 万美元,QIAN 的锁仓价值超过 500 万美元,而国外同类借贷平台 Maker、Compound 和 Aave 的锁仓量均已超过 10 亿美元。

Moonswap(MOON)

Moonswap 一个争议较大的 DEX,对标 Uniswap 和 SushiSwap,项目方希望将能够在 MoonSwap 中建立流动性池,并将抵押资产跨链迁移到 Conflux 上。9 月份上线之初,很多大 V 曾质疑该项目存在「预挖」和「无 timelock」的问题。同时,尽管 Conflux 曾经澄清 Moon 是一个独立的 Defi 项目,但是从 Conflux 的支持力度上看,二者背后关联较高。

由于社区口碑难以挽回,MOON 上线后也陷入了漫长的阴跌中,团队似乎已经放弃做市和继续上交易所。有一个细节是,Moon 也曾给上述两个项目 DF 和 FOR 的社区用户空投奖励,国产项目抱团趋势明显。

除了上述项目,YFII、HBTC 等勉强也算本土不错的项目。NEO 孵化、声势最浩大的 Flamingo 币价接近归零。此外,预计后续三大交易所公链也会出现大量 DeFi 仿盘。

项目质量决定币价

我们可以看到,现在大多数国产 DeFi 争议较大,模式跟风国外,缺乏原生态的创新,轻口碑而重套路,因而难以成为头部项目。市场用脚投票,市值一再下滑。此外,除了个别团队在 18-19 年早有布局,其它大多项目都赶在今年八九月的 DeFi 热潮时批量上线,这时 DeFi 行情已经走到尾部,散户并不买单,所以导致后续的币价走势相当难看。

如图所示,除了 Republic Protocol 这个伪国产项目,其它本土 DeFi 并没有真正打开局面。

数据来源:非小号(截至 12 月 24 日)

数据来源:非小号(截至 12 月 24 日)

2020 年可以说是 DeFi 项目的元年,从我们的盘点中可以看到,现在真正跑出来的本土项目非常少,尽管加密货币的市值很多时候都是虚值,但是其高低排位,仍能在一定程度上表达出市场态度。无论这些国产 DeFi 是昙花一现还是长牛,DeFi 领域作为区块链目前最大的应用场景,这场马拉松竞赛仍只是刚刚开始,而现在的考拉老韭菜很难再为套路买单,项目质量已成为决定未来币价的唯一标准。

与 17 年不同,中国的加密货币环境发生了巨大变化。一方面是监管的严厉打击;另一方面 DeFi 的创新驱动、极客精神、社区化、小而灵活的特点,都与中国加密货币创业者格格不入。中国人控制的波场、三大交易所的公链为了自身流量,吸纳中国开发者去做仿盘,但某种程度也失去了与主流项目竞争的空间。尽管如此,2021 年我们还是期待能够出现世界舞台上具有一定竞争力的项目。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/205466/