Airbnb上市!为什么Airbnb能获得如此大的市场关注?甚至能抢占“比特币接近2万美元历史高点”的财经圈头条?

其一,美股今年呈现出1999年以来最为疯狂的上市狂潮,在比特币之外,不少机构投资者仍然青睐于股权这一传统投资形式。

其二,Airbnb是今年规模最大的IPO——以每股68美元的定价登陆美股市场,这意味着Airbnb的初始估值将达到470-480亿美元。

这一估值水平无论是相较于4月份两次债务融资后的180亿美元,还是2017年新冠发生前的310亿美元F轮都有大幅增加。

更有趣的是,在上线纳斯达克之前,加密货币衍生品交易所FTX就已抢先一步上线了Airbnb的Pre-IPO产品。用户可以在上市前抢先购买,以此获得上市初期hype的先手抛售权。

Airbnb是AirBed and Breakfast(”Air-b-n-b”)的缩写,中文名:爱彼迎

相信大家都知道共享短租平台Airbnb的发展历史、商业模式,那本文就不在此过多着墨了,而是聚焦于“Airbnb登陆美股后是否有投资价值?这个过程中有无投机机会?”这两个核心问题。

首先,我们需要理解为什么Airbnb的IPO定价可以由最初的40-50美元,增长到60美元,进而确定到68美元。简而言之,Airbnb采用的IPO机制并非我们一般理解的固定价格拍卖,而是类似于“荷兰拍”,这样的叫价方式一方面有利于最大程度的挖掘资产的价值,防止资产价值在IPO阶段被单一机构挤压,另一方面也产生了Fomo情绪,因为报价低有可能拿不到股份。

采用这种方式募资、大家都熟知的经典案例有考拉的Algorand、美股的Unity Software等等 。

Algorand(ALGO/USDT)日K图

Unity日K图

因此,我们可以得到一个初步的结论:

市场对于Airbnb股票的需求量是巨大的,不然不会将IPO定价提升这么多百分比。但与此同时,采用混合定价机制的IPO往往会导致股价在IPO阶段被提前Price In炒作预期,因此在上市三天后的冷静期内,市场可能逐渐降温。

第二,我们简单探究一下Airbnb的长期投资价值在哪里?以及长线投资的击球区可能在哪里?

显而易见,新型共享经济正在成为世界变革的奇点,正如Uber对于租车公司赫兹的颠覆一样,Airbnb的模式使得公司能够在不持有过多固定资产的前提下轻量化运营,同时平台在用户间创造的口碑,以及用户黏性不断扩张,从而去改变例如Booking com等较传统的互联网租住平台。

用“区块链的话”说,Airbnb这玩意儿叫“中间件”,它本是不持有重资产,也不直接提供精细化的服务,通过搭建房东与租客间的桥梁不断攫取利润。

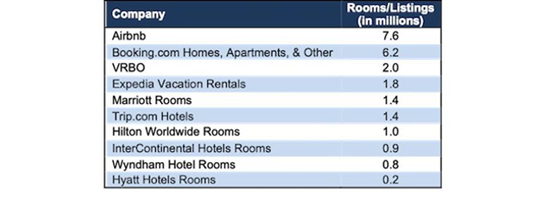

Airbnb与竞对的可用房源对比(摘自Forbes)

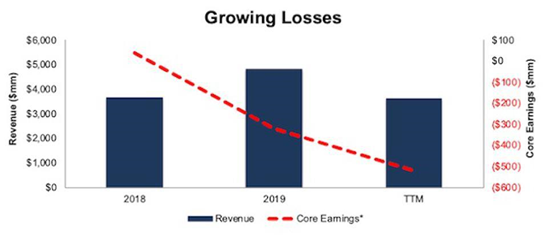

如果我们去翻阅IPO招股书,其实会发现Airbnb在今年新冠疫情期间也遭受了严重打击,第三季度营收仅仅恢复到去年同期的82%,前九个月营收34亿美元,2019年全年营收48亿美元。

不过我们如果用市销率去评估,以F轮的310亿美元估值、26亿美元营收为标尺,那么以50亿美元营收作为参照,IPO上市后的初始估值470-480亿美元其实只能说不便宜也不贵,甚至有30%的溢价都是正常的。

自2018年以来ABNB的核心业务收入和总营收(摘自Forbes)

第三,可能也是最多人关心的,Airbnb的股票能“炒”吗?

接回上文的计算,如果说30%的溢价是正常的,那么Airbnb在上市初期达到50%-60%的溢价是完全可以预见的,换算到股价也就是102-109美元。

这里面就绕不开今年美股大环境的特点:

1.今年是美股IPO大时代

2.优质的次新股被二级市场赋予慷慨的溢价。

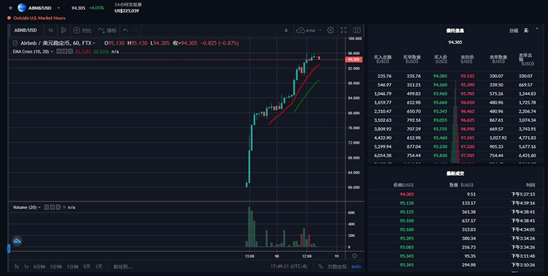

很多人考虑Airbnb的IPO估值过高,甚至还上调了定价,包括我们看到Airbnb在FTX的Pre-IPO也是一路暴涨。(注:在我撰写本文时,股价刚刚70美元,目前已经上涨至95美元)

但是,中期来看,Airbnb势必会让那些想要以400亿美元以下估值,也就是最舒服的击球区进场的人失望了,为什么?

因为价格从来不反应价值,价格总是偏离价值,要么一直高估,要么一直低估。

这话不是我说的,是人家索罗斯的核心理论。

什么意思?

我们可以看到在10月底之后,美股市场上出现了非常多的优质科技新股,这些新股在经历了一段时间洗盘后,无一例外进入了浩浩荡荡的主升浪。

在这些次新中,最好的案例莫过于伯克希尔破例投的IPO——Snowflake。

Snowflake、Unity、Palantir、Quantumscape、NanoX……美股市场的近端前排次新标哪个不暴动?

Snowflake日K图

比较远端的基本面质量比较高的标像Uber、Snap、Pinterest……哪个不是喷气飞机?

今年上市的中概股里,辨识度比较高的理想、小鹏、Yalla Group(中东社交)、秦淮数据(沾上字节跳动的IDC概念)、一起教育科技(VC扎堆)哪个不被市场热钱反复进攻?

对于Airbnb,我们能够确定三点,一是公司知名度高,IPO上市事件热度高;二是整个美股市场对于优质次新有高涨的炒作热情;三是基本面初始估值不便宜也不贵。

所以上市后的一段时间内,Airbnb股价会一直在“高估”区间内运动。

如果我们通过基本面分析确定Airbnb最舒服的“击球区”在400亿美元估值下方,那么我们可以得出结论:

在近期我们完全等不到500亿美元的价格区间。

今年的美股市场早已不是投资,而是一场资金和情绪的大型博弈。

甚至可以把美股市场扩展到全球二级市场,喷气飞机处处可见,比特币梦回2017,日本股市快涨回失去的三十年,铁矿石动力煤纷纷梦回2007……

当然,这不是这篇文章想要探讨的话题。

不过,我们需要注意的是,金融市场往往存在一种“先发优势”,我将其总结成“停车场效应”,也就是如果我们今天10点去上班停车,发现没有车位,那么我们明天大概率会9点55出发。

什么意思呢?

如果之前有关注美股市场的投资者应该有体会,大家应该知道市场一开始对Snowflake和Unity这一批次新是很犹豫的,市场甚至有讨论Snowflake和Unity的估值是否会崩盘、伯克希尔投资Snowflake是否是败笔这样的问题。

但是对这一批新股,无论是Airbnb还是Doorhash,市场的态度就是一个字“抢”。道理也很简单,因为上次犹豫而错过,这一次就会加注。

所以,我个人观点来讲,仅对于短期投机来说,Airbnb的区间涨幅绝对不会高于Snowflake。

此外,还有一个关键事件是我们需要注意的,即Airbnb的股票解禁规则相对宽松,这和Snowflake大量锁仓稳住抛压是不同的,Airbnb的员工持股在初始即释放15%。

因此,Airbnb在上市的三五天内,很可能出现因投机买盘衰竭和员工持股套现所造成的双杀而造成的盘面价格下挫,从而出现不错的短期进场点。

综上,我们可能可以勾画出Airbnb上市后价格运动的大致轮廓:

价格因投资者的热情而在上市之初喷射,但是Airbnb终究不是一个小市值的公司,在一段时间后,价格回落造成负反馈,内部持股开始抛售造成盘面短期恐慌,但是“停车场效应”以及基本面估值锚又使得难以跌破IPO定价区间,市场价格寻求到支撑。如果彼时,美股市场的动量因子仍然没有消失,那么Airbnb作为前排的优质次新会再次被市场挖掘。

略微会让大家感到可惜的是,FTX平台上的ABNB价格已经由最初的60美元平台上线价格上涨至95美元左右,单日涨幅高达近60%,在价格底部拿到筹码的投资者已经有了无穷的先手优势。

不过没有关系,如果下次还有美股优质IPO,大家可以抢先关注FTX的Pre-IPO产品,以免错过像现在ABNB这样的高确定性溢价交易机会。

在加密货币市场陷入僵局,震荡格局无法被多空双方撬开的时候,关注一项波动率与流动性双优的赌注显然更有意义,毕竟交易是寻找简单明了的事。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/199327/