原文作者:Achim Struve,Outlier Ventures

原文编译:AididiaoJP,Foresight News

由于我们的多家投资组合公司都在 Base 上构建,我们对该生态系统的成功抱有浓厚兴趣。本提案旨在通过概述一种挑战传统 L 2 模型代币设计来构建社区。它通过自适应报价货币机制解决了基本的收入与增长悖论。BASE 代币代表了一个从第一性原理重新设计 L 2 经济学的机会。

BASE 代币讨论:重新设计 L 2 代币经济学

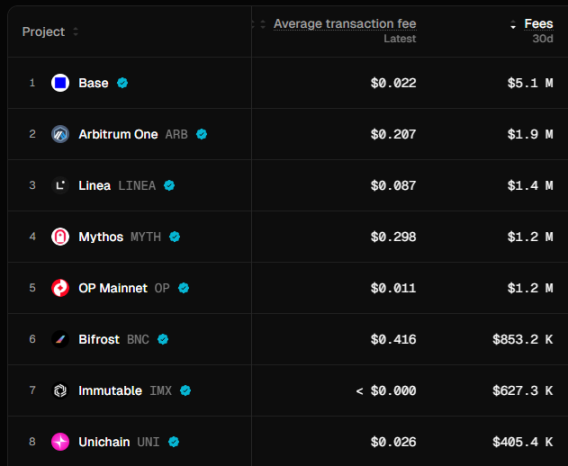

Layer 2 面临一个基本的经济挑战:保持低交易费用的竞争压力削弱了收入能力。Base 拥有 49.5 亿美元的 TVL、100 万日活用户和 510 万美元的月交易费用,其主要原因在于它们与 Coinbase 的原生连接、平均交易仅 0.02 美元的竞争性低费用,以及与更广泛的基于 EVM 的生态系统的深度集成。

来源

本提案概述了为 Base 设计代币可能形态的解决方案。这不仅仅是关于保持领先,更是关于建立领导地位。关键建议是减少对费用提取作为主要收入来源的依赖。将经过验证的贿赂机制实现的报价货币机制与自适应经济学相结合,为 Coinbase、Base 和 BASE 代币创造了可持续的价值捕获。

BASE 代币机遇

传统的 L 2 专注于交易费用,忽略了成功加密资产的主要价值驱动因素。正如 @mosayeri 所观察到的,「加密圈长期以来错误地判断了 L 1 资产的价值累积叙事,认为主要驱动因素是交易费用。」 ETH 和 SOL 的价值主要来源于作为报价货币被锁定在 AMM 池中,而非来自 Gas 费用。

这为 BASE 提供了一个机会,使其在经白名单批准的 Base 生态系统 DEX 上确立自己为主要报价货币。BASE 不是争夺日益减少的费用收入,而是通过跨交易对的实际流动性需求来产生需求。

报价货币机制

用户锁定 BASE 代币以接收 veBASE(投票托管的 BASE),提供对费用分配算法的治理权。VeBASE 持有者将奖励引导至使用 BASE 作为其报价货币的 AMM 池,分配比率根据网络健康指标自动调整。生态系统的增长直接增加了对锁定 BASE 代币的需求,因为它们与流动性激励挂钩。

该系统建立在类似 Virtuals 的成熟报价货币概念之上,同时增加了类似 Aerodrome 的投票托管投票机制,但没有将流动性池的费用重新分配给投票者。一部分定序器收入用于可持续地获取为 BASE 计价池投票决定的激励。这甚至在初始启动阶段之后也有效。此外与静态分配模型不同,动态费用分配通过微调的机器学习算法响应实时条件。这些算法负责分析网络利用率、DEX 交易量模式和生态系统增长指标,以确定整体激励排放。

这种机制将引发类似 Curve Wars 的流动性竞争,协议积累 BASE 治理代币以确保流动性激励。随着 Base 生态系统的扩展,更多协议需要 BASE 流动性,从而减少流通供应并创造自然的需求压力。同时这种方法提供了与 Base 上已建立的领先协议进行大规模代币互换的机会。这进一步加强了生态系统中的去中心化所有权。Base 可以使用来自其他生态系统的代币来建立自己的 BASE 报价流动性池。从协议自有流动性中收集的交易费用可以作为一个可持续的长期收入来源。

自适应经济系统

当前的 L 2 代币设计使用固定的分配计划,无法响应变化的市场条件。BASE 引入了一个复杂的自适应系统,其范围超出了像以太坊 EIP-1559 的简单费用调整。

基于早先发布的采用调整归属原则,BASE 通过两个战略性分配池实施响应生态系统需求信号的动态排放计划:

- 以分配为重点的分配池(Coinbase 战略储备、协议国库、社区和用户):在 KPI 表现强劲期间获得增加的排放,以便在采用率高时优化价值分配。

- 增长与建设分配池(生态系统基金和建设者、验证者和基础设施):在 KPI 表现疲弱期间获得增加的激励,以便在最需要额外支持时刺激发展和网络安全。

增长与建设分配池包括所有报价货币池激励,通过生态系统基金分配给使用 BASE 作为其主要交易对的协议。这将自适应排放系统与报价货币价值捕获直接对齐。

在任何分配池的归属期内,排放永远不会达到零,系统根据市场条件和生态系统健康状况调整分配池之间的相对权重。机器学习模型分析多个因素,以防止治理瓶颈,同时确保跨市场周期的利益相关者最佳对齐。

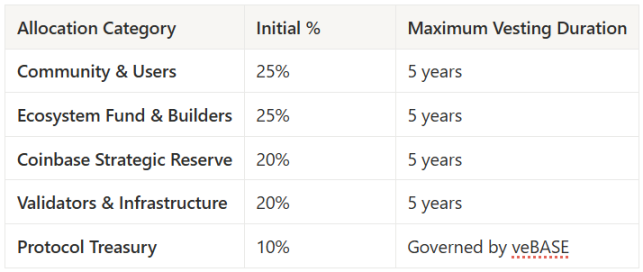

BASE 代币的分配框架

BASE 代币分配和最长归属期限实例,实际的归属期限可能会根据精确的自适应排放参数化而改变。

主要特点:

- 自适应排放系统:所有分配都使用动态计划,以分配为重点的分配池在采用表现强劲时获得增加的排放,而增长与建设分配池在疲弱时期获得增加的激励。

- COIN 股东对齐:Coinbase 的 20% 战略储备创造了直接的价值对齐,而没有监管复杂性。

- 渐进式去中心化:验证者激励(20%)确保启动阶段的网络安全,而社区分配支持 BASE 代币的可持续去中心化所有权。

- 平衡发展:社区奖励和生态系统发展之间的平等权重确保了采用和建设者留存两方面的成功。

最终分配需要广泛的代币工程分析、法律审查和社区意见,以实现经济可持续性、监管合规性和用户对齐。

对 Coinbase 的战略价值和影响

Base 代币化代表了收入多元化的根本性转变。虽然 Base 目前产生适度的定序器费用(出于竞争原因保持在低水平),但代币化可以通过战略储备持有立即创造超过 40 亿美元的价值。

当前模型面临局限性。Brian Armstrong 提到对低费用的重视,认识到更高的费用会将用户推向提供代币激励的竞争对手,这造成了收入与增长悖论。

代币化通过将激励从费用提取转向生态系统加速和价值累积,打破了这一悖论。20% 的战略储备使 Coinbase 的利益与 Base 的长期成功保持一致,同时消除了最大化费用的压力。代币排放为增长提供资金而不影响资产负债表,从而能够提供与其他 L 2 激励相匹配的竞争性奖励。

战略影响超越了通过多种收入多元化机会获得的即时回报。代币化使 Coinbase 能够为 BASE 持有提供机构托管服务,产生经常性托管费,同时将自身定位为 BASE 风险敞口的首要机构门户。Coinbase One 集成通过向订阅者提供 BASE 奖励、折扣和平台特权来降低客户获取成本,创造更具粘性的客户关系和更高的终身价值。

分配策略

分配策略应平衡 Coinbase 的客户群与 Base 生态系统参与者。虽然 @Architect 9000 建议「仅向 Coinbase One 会员空投」以用于防女巫攻击机制和客户对齐,但公平分配需要包括活跃的 Base 链上用户和来自 Discord 社区的经过验证的建设者。

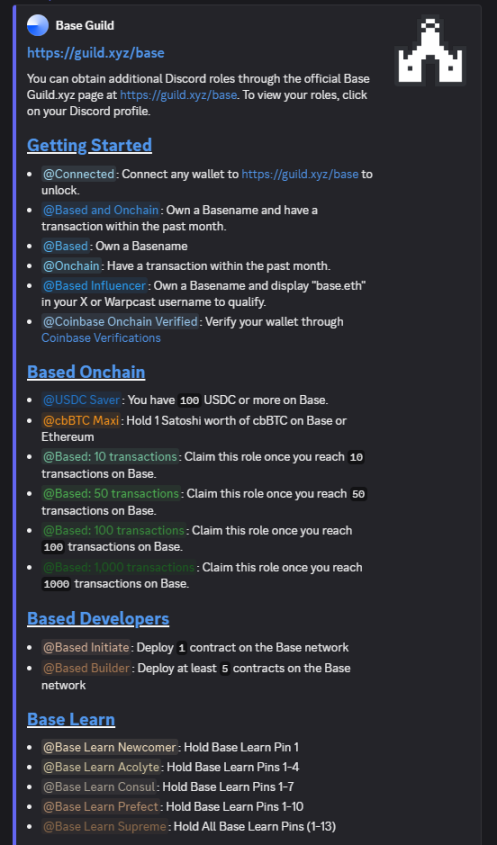

Base 社区 Discord 服务器上获得的角色可用于衡量用户的一致性和承诺,并与个人的 BASE 空投分配挂钩。

这种双重方法确保了 CEX 用户留存和真正的 L 2 生态系统参与。

代币化将 BASE 定位为连接 TradFi 和 DeFi 的机构级抵押品。正如 @YTJiaFF 指出的,「有了 COIN 的支持,BASE 代币将成为连接上市公司与加密资产的安全桥梁。」 机构可以将其 BASE 持有资产托管在 Coinbase,同时将这些资产既用作 DeFi 协议中的链上抵押品,也用作传统信贷市场中的链下抵押品。这种双重抵押功能创造了第一个专门为企业信贷市场设计的加密代币,使传统金融机构能够访问加密流动性,同时通过已建立的托管关系保持监管合规性。

渐进式去中心化之路

过渡遵循三阶段方法,平衡创新与稳定。正如 @SONAR 所观察到的,Base 实现了「3 个阶段中的第 1 阶段去中心化」,并且「一旦第 2 阶段到来,将需要向第三方定序器支付费用」,这使得代币化在战略上成为必要。

阶段 1: Coinbase 保持定序器控制,同时启动代币激励和社区治理以进行费用分配。在这个受控环境中,通过一些基本的 KPI 驱动的激励分配来验证报价货币模型。

阶段 2: 混合模式,包含初始的一组去中心化验证者,需要 BASE 质押,而 Coinbase 保留 3 个永久席位以保证过渡稳定性。此阶段引入预测市场治理(Futarchy),veBASE 持有者对实施成功进行押注,市场证明的提案获得快速通道批准。

阶段 3: 完全去中心化,开放验证者参与和完全的社区控制。Coinbase 过渡为常规网络参与者,同时保持战略代币持有。先进的跨链 MEV 协调变得可操作,机构信贷市场扩展到传统金融。

市场定位与竞争优势

BASE 进入了一个现有 L 2 代币难以捕获网络价值的格局。ARB、OP 和 MATIC 尽管生态系统显著增长,但表现仍逊于 ETH,突显了传统 L 2 代币设计中的结构性问题。这些协议面临来自代币解锁的抛售压力,却没有匹配的需求。

BASE 的报价货币模型通过 AMM 报价流动性存款创造真正的效用需求,从而解决了这些结构性问题。这产生了随着生态系统增长而扩大的有机购买压力,超越了投机性效用,转向必要的基础设施参与。

竞争差异化超越了代币设计,延伸到监管清晰度、机构准入和企业级合规性。Coinbase 的监管专业知识提供了去中心化竞争对手无法比拟的优势,而报价货币模型创造了更清晰的效用定义,降低了证券分类风险。

结论:在费用捕获与指数级价值之间的决定性选择

根本问题不是 Coinbase 是否应该推出代币,而是他们应该捕获受限的费用收入,还是通过代币化创造指数级价值。

当前的收入结构表明三年内产生 1.8 亿美元(每月 500 万美元 x 12 个月 x 3 年)。另一方面战略性的 BASE 代币化可以通过代币分配(初始完全稀释估值 100 亿美元 x 0.2 = 20 亿美元)和由于

- 报价货币需求

- 自适应智能激励发放

- POL 提供与当前定序器费用相当的收入

- 生态系统加速

- 估值为另外 20 亿美元

而创造约 40 亿美元的综合价值。

这些是保守估计,假设估值与其他 L 2 持平,并根据当前费用和 TVL 数据进行了调整。注意,未包含 Coinbase 溢价。

这对 Coinbase 来说是一个重要的价值创造机会。报价货币模型解决了增长与收入悖论,同时将 BASE 定位为不断扩展的 Base 生态系统的基础设施。由于这种 L 2 代币设计带来的早期主导地位创造了竞争优势,可以进一步加强 Base 领先的市场地位。

对于更广泛的加密生态系统,BASE 代币化可能标志着 L 2 经济学的进一步成熟,超越对交易费用的依赖,转向真正的效用驱动的价值捕获。正如 @jack_anorak 所观察到的,「BASE 代币是一个产品决策,Base 需要代币刺激,而且它必须是中立的区块空间。」

Coinbase 在受限的费用捕获和指数级的代币化价值之间的选择代表了一个决定性时刻,将决定 BASE 的发展轨迹和 Coinbase 在加密领域的地位。