来源:经济学人

编译:Liam

一个在华尔街那些保守人士的眼中,加密货币的「用例」常常被人带着嘲笑的语气讨论。老手们早已见识过这一切。数字资产来来去去,往往风光无限,让那些热衷于 memecoin 和 NFT 的投资者们兴奋不已。除了被用作投机和金融犯罪的工具之外,它们在其他方面的用途也屡屡被发现存在缺陷与不足。

然而,最新一波热潮却有所不同。7 月 18 日,唐纳德·特朗普总统签署《稳定币法案》 (GENIUS Act),为稳定币(以传统资产(通常是美元)为支撑的加密代币)提供了业内人士长期渴望的监管确定性。该行业正处在蓬勃发展期;华尔街人士如今正争相参与其中。「代币化」也正在兴起:链上资产交易量迅速增长,包括股票、货币市场基金,甚至私募股权和债务。

正如任何革命一样,革命者欣喜若狂,而保守派则忧心忡忡。数字资产经纪商 Robinhood 的首席执行官弗拉德·特内夫 (Vlad Tenev) 表示,这项新技术可以「为加密货币成为全球金融体系的支柱奠定基础」。欧洲央行行长克里斯蒂娜·拉加德 (Christine Lagarde) 的看法则略有不同。她担心,稳定币的涌现无异于「货币私有化」。

双方都意识到眼前变革的规模。目前,主流市场可能面临比早期加密货币投机更具颠覆性的变革。比特币和其他加密货币承诺成为数字黄金,而代币则只是包装物,或者说是代表其他资产的载体。这听起来可能并不引人注目,但现代金融领域一些最具变革性的创新,确实改变了资产的打包、分割和重组方式——交易所交易基金 ( ETF )、欧洲美元和证券化债务就是其中的典型用例。

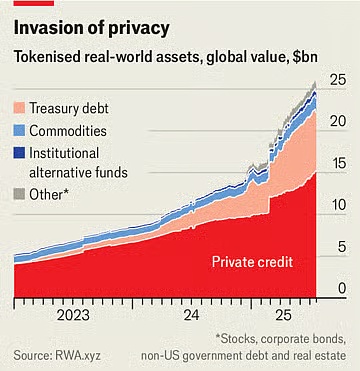

目前,流通中的稳定币价值为 2630 亿美元,比一年前增长了约 60%。渣打银行预计,三年后市场价值将达到 2 万亿美元。上个月,美国最大的银行摩根大通宣布计划推出一款名为摩根大通存款代币(JPMD)的稳定币类产品,尽管该公司首席执行官杰米·戴蒙长期以来对加密货币持怀疑态度。代币化资产的市场价值仅为 250 亿美元,但在过去一年中增长了一倍多。6 月 30 日,Robinhood 为欧洲投资者推出了 200 多种新代币,使他们能够在正常交易时间之外交易美国股票和 ETF。

稳定币使交易成本低廉且快速便捷,因为所有权会即时登记在数字账本上,从而省去了运营传统支付渠道的中介机构。这对于目前成本高昂且速度缓慢的跨境交易尤其有价值。尽管目前稳定币在全球金融交易中的占比不到 1%,但《GENIUS 法案》将为其提供助力。该法案确认稳定币并非证券,并要求稳定币必须完全由安全、流动的资产支持。据报道,包括亚马逊和沃尔玛在内的零售巨头正在考虑推出自己的稳定币。对消费者来说,这些稳定币可能类似于礼品卡,提供余额用于在零售商处消费,而且价格可能更低。这将干掉万事达卡和维萨卡等公司,它们在美国促成的销售额利润率约为 2%。

代币化资产是另一种资产的数字副本,无论是基金、公司股票还是一揽子商品。与稳定币一样,它们可以使金融交易更快、更容易,尤其是涉及流动性较差资产的交易。有些产品只是噱头。为什么要将股票代币化?这样做或许可以实现 24 小时交易,因为股票上市的交易所无需营业,但这样做的优势值得怀疑。而且,对于许多散户投资者来说,边际交易成本已经很低,甚至为零。

努力代币化

然而,很多产品并没有那么花哨。以货币市场基金为例,它们投资于国库券。代币化版本可以兼作支付方式。这些代币与稳定币一样,由安全资产支持,可以在区块链上无缝兑换。它们也是一项优于银行利率的投资。美国储蓄账户的平均利率不到 0.6%;许多货币市场基金的收益率高达 4%。贝莱德旗下规模最大的代币化货币市场基金目前价值超过 20 亿美元。「我预计,总有一天,代币化基金会像 ETF 一样为投资者所熟悉,」该公司首席执行官拉里·芬克 (Larry Fink) 在最近致投资者的一封信中写道。

这将对现有金融机构造成颠覆性影响。银行或许正试图涉足新的数字包装领域,但他们这样做的部分原因是意识到代币构成威胁。稳定币和代币化货币市场基金的结合,最终可能会降低银行存款的吸引力。美国银行家协会指出,如果银行损失其 19 万亿美元零售存款(最便宜的融资方式)中的约 10%,其平均融资成本将从 2.03% 升至 2.27%。虽然包括商业账户在内的存款总额不会减少,但银行利润率将受到挤压。

这些新资产也可能对更广泛的金融体系造成颠覆性影响。例如,Robinhood 新股票代币的持有者实际上并不拥有标的股票。从技术上讲,他们拥有的是一种追踪资产价值(包括公司支付的任何股息)的衍生品,而不是股票本身。因此,他们无法获得通常由股票所有权赋予的投票权。如果代币发行方破产,持有者将陷入困境,需要与倒闭公司的其他债权人争夺标的资产的所有权。本月早些时候申请破产的金融科技初创公司 Linqto 也遭遇了类似情况。该公司曾通过特殊目的载体发行私人公司的股票。买家现在并不清楚他们是否拥有他们自认为拥有的资产。

这是代币化的最大机遇之一,但同时也给监管机构带来了最大的困难。将非流动性私人资产与易于交易的代币配对,为数百万散户投资者打开了一个封闭的市场,这些投资者拥有数万亿美元的资金可供配置。他们可以购买目前遥不可及的最令人兴奋的私营公司的股份。这就引发了疑问。美国证券交易委员会 ( SEC ) 等机构对上市公司的影响力远远大于对私营公司的影响力,这就是前者适合散户投资的原因。代表私人股份的代币会将曾经的私人股权变成可以像 ETF 一样轻松交易的资产。但是,ETF 的发行人承诺通过交易基础资产来提供日内流动性,而代币的提供者却不会这样做。在足够大的规模下,代币实际上会将私营公司变成上市公司,而无需通常要求的任何披露要求。

即使是支持加密货币的监管机构也希望划清界限。美国证券交易委员会(SEC)委员海斯特·皮尔斯(Hester Peirce)因其对数字货币的友好态度而被称为「加密货币妈妈」。她在 7 月 9 日的一份声明中强调,代币不应被用来规避证券法。「代币化证券仍然是证券,」她写道。因此,无论证券是否采用新的加密货币包装,发行证券的公司都必须遵守信息披露规则。虽然这在理论上合情合理,但大量具有新结构的新资产意味着监管机构在实践中将无休止地处在追赶状态中。

因此,存在一个悖论。如果稳定币真的有用,它们也将真正具有颠覆性。代币化资产对经纪商、客户、投资者、商家和其他金融公司的吸引力越大,它们就越能改变金融,这种改变既令人欣喜,又令人担忧。无论两者之间的平衡如何,有一点已经明确:认为加密货币尚未产生任何值得关注的创新的观点早已成为过去式 。