原文标题:《到手的稳定币法案,与坐不住的华尔街银行家们》

稳定币「上岸」,美国加密金融的「天花板」被再次打开。

就在昨夜凌晨,美国众议院正式通过《GENIUS 法案》和《CLARITY 法案》,让稳定币赛道有了「上岸的编制」,为整个数字资产行业定下了清晰的监管基调。白宫随后宣布,特朗普将在本周五亲自签署 GENIUS 法案。从此,稳定币不再是灰色地带里的实验品,而是即将被写进美国法律、由国家背书的「官方货币工具」。

几乎在同一时间,美联储、FDIC 和 OCC 三大金融监管巨头在几天前联合发布指导意见,首次明确美国银行可以为客户提供加密资产托管服务。华尔街的各个银行、机构都已按耐不住。

传统银行高举稳定币大旗

作为全美第二大银行,美国银行(BoA)正式确认,该行已在积极筹备稳定币产品,并考虑与其他金融机构合作共同推出。并表示「我们已经做好了准备,但仍在等待市场和监管的进一步明朗」。

「我们已进行了大量准备工作。」美国银行 CEO Brian Moynihan 表示,他们目前正在深入研究客户需求,将在适当时机推出稳定币产品,并可能与其他金融机构展开合作。

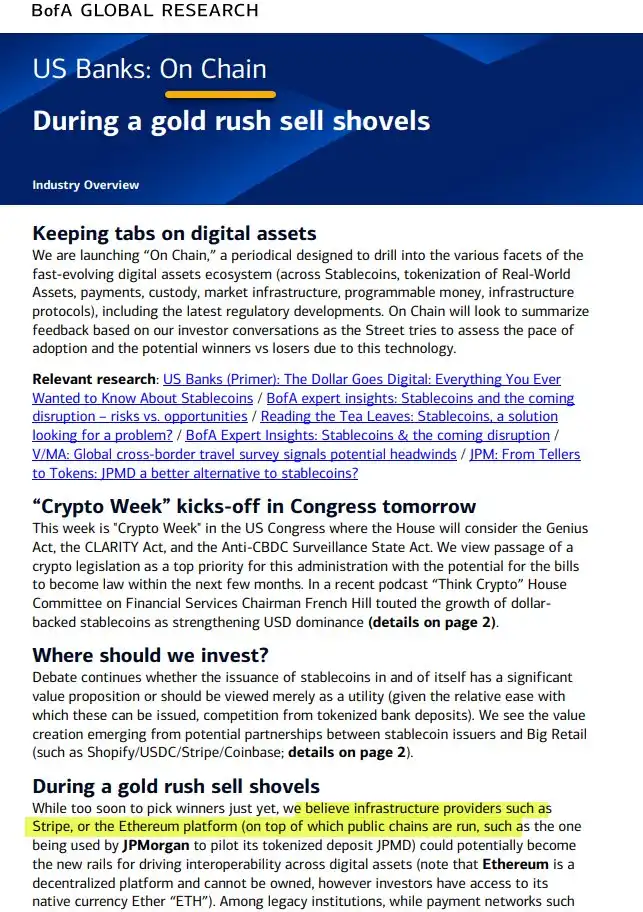

与此同时,美国银行还推出了一份名为《On Chain》的链上研究周报,明确将目光投向稳定币、RWA、支付结算与基础设施。《On Chain》的发布正值华盛顿关键一周,立法者正在审议 GENIUS 法案、CLARITY 法案和反中央银行数字货币监控法案,这些都有可能影响美国对稳定币和数字基础设施的政策方向。

研究团队指出「比起炒作,我们关注的是真正能改变金融底层的架构」,并重点提及了以太坊有望在推动数字资产互联互通方面发挥核心作用。甚至还透露,他们已经在和 Shopify、Coinbase、Stripe 这些主流零售平台试点稳定币合作,目标就是让稳定币突破原来的玩法,带来全新的商业模式。

「只要监管明朗,银行已经准备好接受加密货币支付。」美国银行 CEO Brian Moynihan 这么表示。

花旗银行也是一副「等风来就飞」的架势。

花旗 CEO Jane Fraser 明确表示,银行正在积极推进稳定币相关计划,并将其视为未来国际支付的重要基石。花旗押注稳定币,背后是全球跨境支付的反思:手续费高、到账慢。目前跨境交易的隐性成本往往高达 7%,而现有银行间网络在可用性与效率上也远逊于链上解决方案。而花旗的目标就是用稳定币搭建全天候、可编程的新支付轨道,让企业客户低成本高效率地把钱转到全球任何地方。

而作为币圈的「老熟人」,摩根大通这边的步子迈得更快一些。

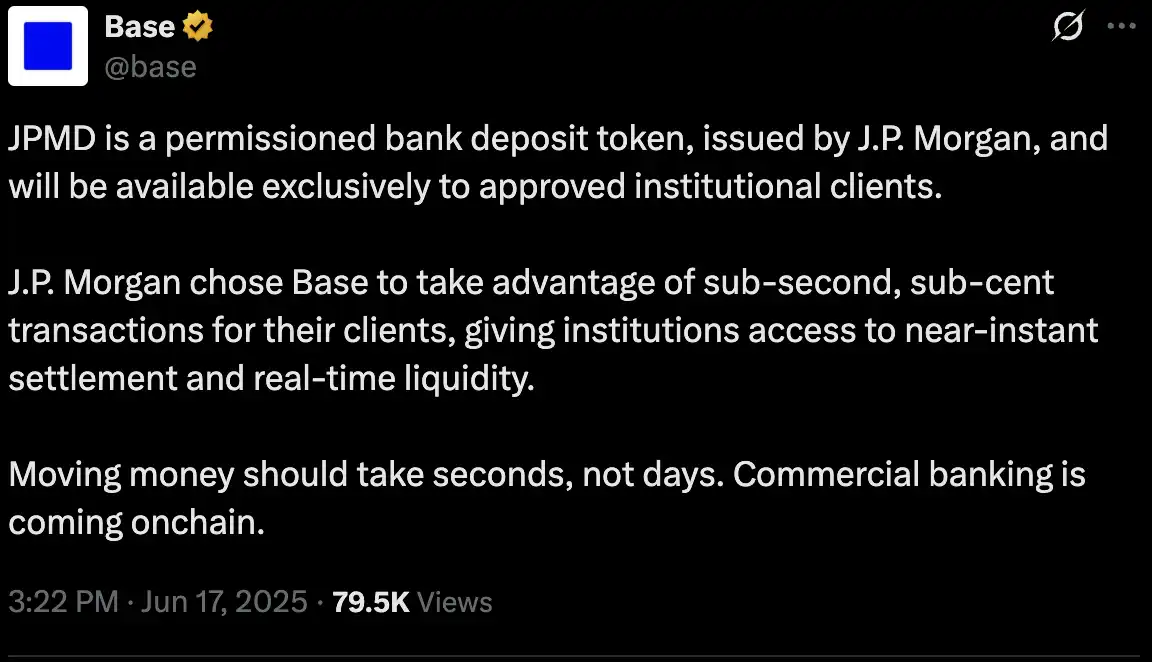

6 月 18 日,摩根大通宣布将试点启动一种名为 JPMD 的存款代币,部署在 Coinbase 支持的 Base 区块链上。初期,该代币仅供摩根大通的机构客户使用,后续将在美国监管批准后逐步向更广泛用户群体及更多币种扩展。

这是华尔街巨头首次将传统银行存款直接上链发行,标志着传统金融与去中心化世界的深度融合迈出关键一步。JPMD 是一种「许可制存款代币」,1:1 对应摩根大通的美元存款,支持 24 小时实时转账,交易成本低至 0.01 美元,并享有存款保险与利息等传统金融保障。

相比现有稳定币,JPMD 具备更强的监管合规性与信任背书,有望为 Base 链带来前所未有的资金体量与机构流动性。JPM 区块链负责人 Naveen Mallela 表示:「这不是拥抱加密,而是重新定义银行。」

放眼整个美国银行业,这一波进场稳定币、跑步上链的速度,远远超出了加密圈最乐观的预期。真正的金融变革浪潮,已经来了。

「绿灯已亮」,传统银行也能买比特币了?

「绿灯已亮,传统金融迅速进场。银行与加密货币之间的壁垒正在崩塌。这对加密货币极为利好」。

正如 Profitz Academy 的创始人 Merlijn 说到的那样, 7 月 14 日美国三大银行监管机构美联储、FDIC 和 OCC 联合发声明确 银行在提供相关服务时需在密钥管理、资产筛选、网络安全、审计监督、第三方托管及合规风控等方面建立全面的风险治理体系。

虽然并未制定新规,但这份指导首次系统性阐明了监管机构对加密托管服务的期待。加密金融正从「灰色实验场」进入「监管正轨」,而传统金融也不再冷眼旁观。

这一信号迅速激发了市场回响。华尔街巨头纷纷披露其定币等加密货币业务的最新进展,试图在新一轮金融基础设施重构中占据先机。与此同时,Circle、Ripple 等加密原生机构也在积极推动合规进程,意图在全球监管框架逐渐成型之际巩固市场地位。

这也意味着,未来的银行、加密资管和交易平台之间的界限也开始变得模糊起来。传统银行甚至在正面「抢占」加密资管和交易平台的市场份额。

传统银行与原生资管的加密混战

就在 7 月 15 日,渣打银行宣布,将为其机构客户提供比特币和以太坊的现货交易服务,这可是全球首家这样做的系统重要性银行(G-SIBs)。业务先在伦敦、香港、法兰克福上线,初期覆盖亚洲和欧洲,未来要做到全天候、5 天 24 小时无间断,直接和传统外汇平台打通。企业客户、资产管理公司不需要再绕圈子、翻墙开户,可以像操作外汇一样直接买卖比特币、以太坊,结算和托管还可任选自营或第三方服务。

其实渣打银行早在数年前就通过 Zodia Custody、Zodia Markets 布局数字资产托管与交易,这次不过是顺势公开,把所有积累全量开放出来。渣打全球数字资产主管 Rene Michau 说得很明白:现货加密业务先推 BTC、ETH,未来还会扩展到更多加密产品,包括远期、结构化、无本金交割等合约,完全对标加密交易平台的业务线。

与此同时,摩根大通、美国银行等也在准备上线加密货币托管和相关服务。以往你觉得不可能的事情,现在已成既定事实。12 个月前你还在怀疑「摩根大通会不会托管比特币」,现在的问题只剩下「哪家银行会先抢下最大份额」。

同样值得关注的还有「新派银行」——比如伦敦的 Revolut,靠加密交易支撑了很大一块收入,长期目标就是申请美国本土银行牌照,彻底杀入主流金融生态圈。

彼得·蒂尔的野心:打造新的硅谷银行

除了做资产托管,抢占加密原生资管和交易平台的市场份额,华尔街的野心家们也在账户服务和信贷支持等方面找到了新的入口。

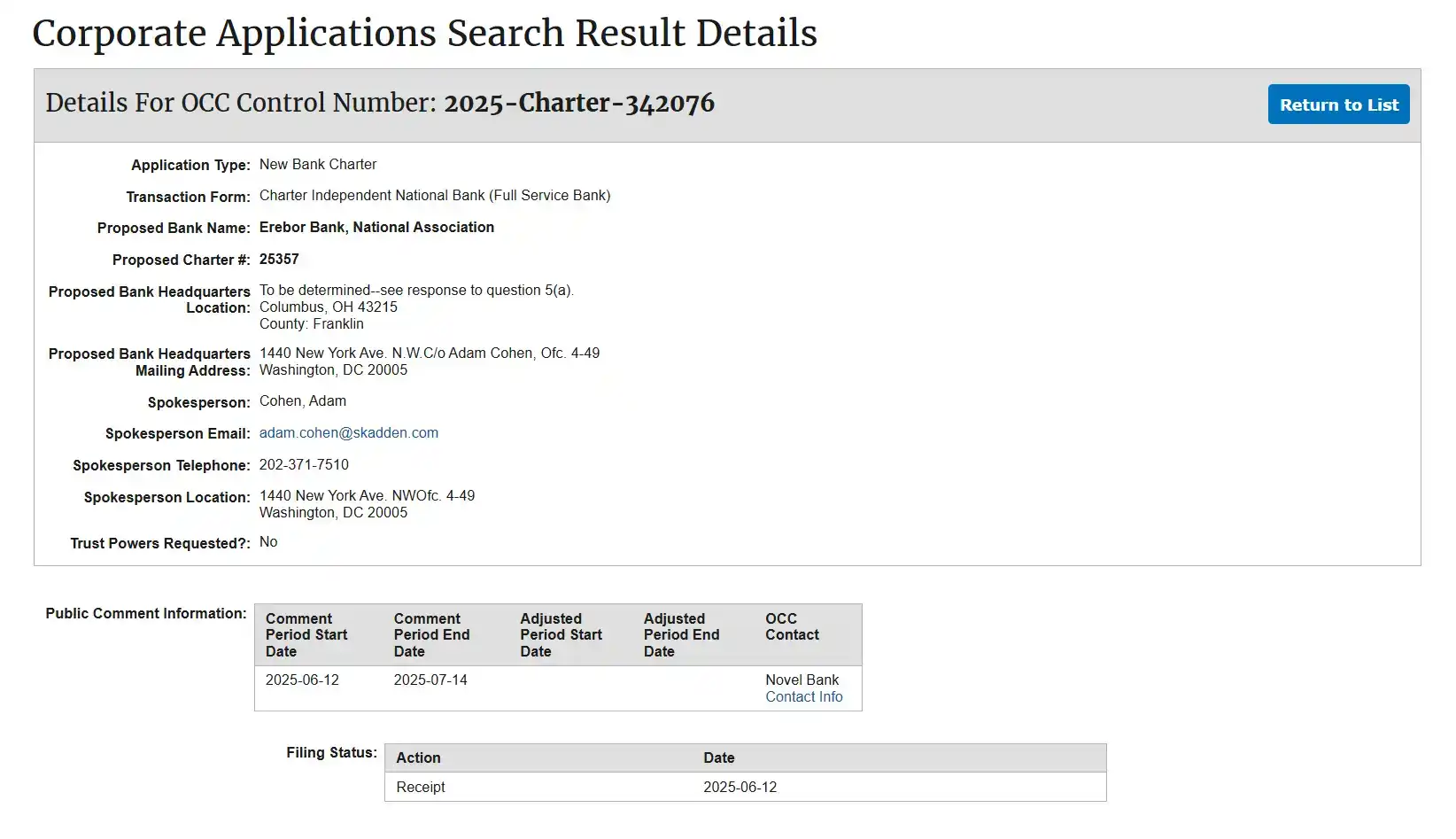

多家主流财经媒体确认:Peter Thiel(彼得·蒂尔)正与科技富豪 Palmer Luckey、Joe Lonsdale 联合发起一家名为 Erebor 的新银行,并已向美国联邦货币监理署 OCC 正式申请国家银行执照。这家银行的目标客户直指「主流银行不愿服务」的加密货币、AI、国防和制造业初创企业,试图成为硅谷银行倒闭之后的替代者。

这家银行的发起人构成亦具有鲜明「硅谷政治资本交叉」特征:Peter Thiel(PayPal 与 Palantir 联创、Founders Fund 掌舵人)、Palmer Luckey(Oculus 创始人、Anduril 联创)、Joe Lonsdale(Palantir 联创、 8 VC 创始人)。三人均为 2024 年美国总统选举中特朗普的重要政治捐赠人,与当前国会正在推进的《GENIUS Act》有密切联系。

根据 Erebor 向美国货币监理署(OCC)提交的申请文件,Founders Fund 将作为主要资本支持方参与投资,三位创始人将不参与日常管理,仅以董事身份介入治理结构。银行管理层则由前 Circle 顾问与合规软件公司 Aer Compliance CEO 担任,意在明确划清政治与运营的界限,突出其制度化金融机构的申请定位。

吸取硅谷银行的前车之鉴,Erebor 明确提出将实行 1:1 存款准备金制度,并将贷款/存款比率控制在 50% 以下,从源头防范期限错配和信用膨胀。其申请文件显示,稳定币服务是银行核心业务之一,计划支持 USDC、DAI、RLUSD 等合规稳定币的托管、铸造与赎回,打造「监管最完备的稳定币交易机构」,为企业提供合法合规的法币进出通道与链上资产服务。

其客户画像同样精准:面向虚拟货币、人工智能、国防科技和高端制造等被传统银行视为「高风险」的创新企业,及其员工与投资人;同时也服务「国际客户」——那些难以进入美元金融体系、又依赖美元清算或希望用稳定币降低跨境交易成本的海外机构。Erebor 计划通过建立「代理银行关系」,充当这些企业连接美元体系的超级接口。

其业务模式也颇具加密原生色彩:存款、贷款服务以比特币与以太坊为抵押资产,不涉足传统房贷车贷;同时在资产负债表上持有少量 BTC 和 ETH 作为运营所需(如支付 gas 费用),不参与投机交易。值得注意的是,Erebor 也划清了监管边界:不提供需要信托牌照的资产托管服务,仅提供链上资金结算,不直接保管用户资产。

简而言之,这是一个进阶版的硅谷银行,而在各种加密友好政策推动下,Erebor 极可能争取成为首批以合规身份托管 USDC、RLUSD 等主流稳定币的「美元中继银行」,为稳定币提供联邦清算路径。

相关阅读:《 彼得·蒂尔亲自「攒局」Erebor,要做硅谷银行的「替代者」 》

国家银行牌照,加密银行的未来

在稳定币法案尘埃落定、华盛顿绿灯高挂的背景下,谁都看得出来,下一场华尔街银行家的排位赛,已经悄然开始。

而国民信托银行牌照」(National Trust Bank Charter),则是这场排位赛的一个重要赛点。这是美国金融体系的「天花板级」牌照之一,也是所有加密资产、机构托管和稳定币公司进入主流金融体系的最现实路径。

美国的银行业体系由三大核心联邦牌照构成:国民银行(National Bank)、联邦储蓄协会(Federal Savings Association,FSA)和国民信托银行(National Trust Bank)。前两种是传统银行和储蓄协会,历史悠久,牌照壁垒高、门槛离谱。而国民信托银行牌照,专门为信托、托管、养老金等业务设计,和加密圈这些想合规「持币」的新玩家不谋而合。

其含金量,比大部分人想象的还要高。首先,国民信托银行牌照相当于跨州通行证,只要拿到这个牌照,全美 50 州都能做业务,不用再一州州申请。此外,这一牌照允许持牌机构为客户提供机构级的资产保管、数字货币托管、企业信托、养老金管理等多元金融服务。虽虽然不能吸收零售存款、发放贷款,但这反倒跟加密托管方的「刚需」完美贴合——大家要的就是资产安全和法币托管、合规透明的头衔。

更关键的是,这是美国货币监理署(OCC)直接颁发的牌照,属于联邦级别的银行牌照,拥有这一牌照后,加密公司可以申请接入美联储支付和清算体系,极大提升资金流动性和结算效率。

Anchorage Digital:第一个吃螃蟹的加密托管银行

行业里第一个吃螃蟹的加密资管,是 Anchorage Digital。

Anchorage Digital 成立于 2017 年,总部在加州,是一家主打「数字资产托管」服务的科技金融公司,专门为机构级客户(比如基金、家族办公室、交易平台)提供安全、合规的数字资产存储与托管服务。

在 2020 年以前,加密资产公司只能通过州级信托牌照(比如纽约 BitLicense、南达科他州信托牌照)来合法开展托管业务,业务范围和声誉都有很大局限。

但 2020 年 OCC 迎来了一位「币圈友军」——前 Coinbase 高管 Brian Brooks 主政。他上任后,首次明确表态:欢迎创新型数字资产公司申请联邦银行牌照。Anchorage 抓住时机,第一时间冲进递申请,几十个文件、几百页材料,把 KYC/AML、合规、技术风控、管理架构全都写了个底朝天。2021 年 1 月 13 日,OCC 官宣通过,Anchorage Digital Bank National Association 正式上线——这是美国第一家真正意义上的合规数字资产国民信托银行。

成为美国历史上首家「联邦认证」的加密托管银行后,Anchorage Digital 地位一跃而上,被视为华尔街级别的机构托管服务商,为 BlackRock、Cantor Fitzgerald 等多个资管机构和财团的数字资产托管方。

可惜好景不长,政策风向说变就变。OCC 换人,监管收紧,数字资产信托的新申请一夜之间被基本「卡死」。Anchorage 成了独苗,这条赛道直接被「冻结」了三年多。

直到如今特朗普上台,币圈友好派掌权,川普政府的一位加密货币友善派官员 Jonathan Gould 倍任命为 OCC 临时负责人,撤回了部分拜登时期对加密行业的「银行指导方针」。

而本月初,刚刚履新的新任 OCC 负责人 Jonathan Gould,曾担任区块链基础设施公司 Bitfury 首席法务官,业务、法律、监管三路通吃。他的上任让市场敏锐地感觉到,联邦合规窗口又一次微微敞开。行业里的创业者、基金和项目方,已经开始「蠢蠢欲动」,等着新一轮的牌照放水。

终极博弈,接入美联储清算体系

对于加密圈来说,光有一张「国民信托银行牌照」还不够牛,真正让所有人眼红的是「接入美联储清算体系」——也就是那张传说中的「主账户」(Fed Master Account)。

对加密行业来说,这是更大的诱惑。

直接和美联储结算、清算、转账、存款,不用依赖第三方大银行。对于加密公司来说,只要获得主账户资格,把稳定币储备金直接放在央行,等于彻底打通美国金融基础设施,不再是「外来户」或「二等公民」,是真正获得美国金融体系背书的「正规军」。

圈内都明白,这才是真正意义上的「转正」,从被银行体系看作外来户、二等公民,一步变成美国金融体系承认的正规军。所以 Circle、Ripple、Anchorage、Paxos 这些加密明星,全都一边搞定联邦信托银行牌照,一边死磕主账户审批。

但因为美联储担心担心「主账户」被加密公司滥用,带来金融稳定风险(比如风险资产突然大量清算,影响系统流动性),同时还可能有洗钱、非法资金流动、技术安全等监管挑战,目前为止,没有一家纯加密公司被批准过美联储主账户。哪怕是最先「吃螃蟹」的 Anchorage,联邦信托银行牌照拿到了,主账户依然没批。

那么还有谁还在冲击银行牌照?

Circle 在 2025 年 6 月底率先递交材料,打算成立一家叫 First National Digital Currency Bank, N.A. 的新银行,以便直接托管 USDC 储备并提供机构级托管服务。

紧随其后,Ripple 也在 7 月初官宣向 OCC 递交申请,同时还一口气申请了联邦主账户,想把自家稳定币 RLUSD 的储备直接放在央行系统里,姿态非常激进

老牌托管公司 BitGo 也不甘落后,正在等 OCC 批复。据公开信息,BitGo 还是「特朗普 USD1」储备托管的指定服务商之一。

除了这三家最有代表性的加密「正规军」,Wise(原 TransferWise)也递交了以非存款型托管银行为定位的牌照申请。Erebor Bank 这类科技圈新贵则直接高调宣布,要把 AI、加密、国防等新经济产业都纳入服务半径。第一代区块链银行 First Blockchain Bank and Trust 曾在拜登时期试水,后来因为监管窗口太紧悄然撤回。据传 Fidelity Digital Assets 也有计划递材料,但官方还没确认。

Circle、Ripple、BitGo 只要能拿到这张牌照,就能绕开州级合规、全国跑马圈地,甚至有望接入美联储主账户——一旦搞定,稳定币的美元储备就能放进央行金库,托管、清算能力也能和传统华尔街巨头硬碰硬。

看起来,监管层对加密公司想变银行这件事,一直是又期待又警惕。一方面,OCC 人事更替、政策转暖,加密公司确实迎来了「窗口期」;另一方面,这些牌照并不等于能做全牌照银行业务,依旧不能吸收活期存款、放贷。

新窗口已开,但门槛未降,谁能第一个敲开美联储那道门?这会是华尔街银行家和加密大佬之间下半场最精彩的博弈,胜者甚至能改写下一个十年的金融格局。

而对于加密行业来说,稳定币正式上岸,银行正式开门,原本平行的加密世界和华尔街终于在监管阳光下实现「合流」。曾经被监管、银行、资本市场反复争议的加密资产,如今正在以「主流资产」的身份,走进每一个美国人的日常账户和每一家全球金融机构的资产负债表。

原文链接