地缘政治刚刚暂停,特朗普和马斯克两人又在大家的钱包里掀起骂战,市场随之动荡,但即便如此,也难以掩盖美股代币化的锋芒。就在近一周,随着Robinhood与xStocks的高调入局,美股代币化如同春风过境,让市场心旷神怡,一时间,机构视其为增长法宝,散户直言是新的财富密码,媒体更是竞相点赞传播,重塑市场的口号已经打响,美股代币化,俨然成为了加密新的政治正确。

但显然,政治正确不是一个口号就能站稳跟脚,而币股融合,也远远没有想象中那般简单。

01

美股代币化的前世今生

本轮美股代币化的开始,始于Kraken,但爆火却是源于Robinhood。今年5月22日,Kraken就在X平台宣布,该加密交易所将与Baked合作在Solana上推出xStocks,提供美国上市股票的代币化交易。6月30日,xStocks正式上线,实现了60支美股的代币化,Bybit亦参与其中,表示其现货平台会陆续上线xStocks代币化美股和ETF产品。

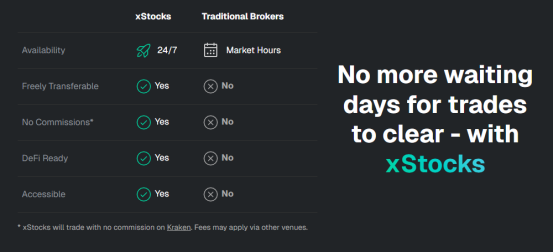

就在同一日,Robinhood也高调宣布允许欧盟客户在区块链上交易美国股票和ETF,推出“Robinhood股票代币”。据悉,该类代币以加密货币形式呈现热门公司股票,交易免佣金,持有人可在其应用内获股息。客户可交易代表200多家公司的股票代币,每周5天、每天24小时不间断交易。这些股票最初在Arbitrum发行,后续将迁移至公司自有的Layer2链。

一个是全球前列的交易所, 一个是近年来冉冉升起的股市新秀,此消息瞬间点燃了市场。受此影响,Robinhood股价创下历史新高,单日涨幅超过10%,围绕代币化的机制、投资讨论、现实意义的声量与日俱增,美股代币化,成为了市场认可的增量赛道。

看似一炮而红,但实际上,美股代币化,早已不是新鲜事,Mirror Protocol就是其中的典型代表。早在2020年12月4日, Mirror Protocol 这位美股代币化鼻祖 就已上线,而这家平台的创始人,市场也非常熟悉,正是目前已身陷囹圄的Terraform Labs 首席执行官Do Kwon。

该平台依托链上合成资产进行美股股价的追踪,最终映射出一种新资产mAssets,即通过预言机与智能合约模拟现实股价而形成的资产。换而言之,资产持有者并不真正拥有美股,而是购买追踪某种股票价格的代币。在当时,mAssets不仅可在去中心化交易所自由交易,还能充当抵押品获取利息,既保持了链上金融的匿名性,享受了链上的高流动性,更兼具美股的成长性,可谓是三赢格局。

后续的剧情大家也都耳熟能详,Terra轰然倒塌,在市场上留下一片骂声,Mirror Protocol不出意外陷入低迷,再叠加随后的SEC的证券调查风波,最终消失在大众的视野中。

5年之后,美股代币化再度强势来袭,这一次,似乎不太一样。除了显而易见的监管利好外,从机制来看,当前的美股代币化与Mirror也有所不同。相比于Mirror无需底层资产背书,单纯关注价格波动的模式,如今的代币化不仅要在合规背景下,而且都需要实质持有相应证券。

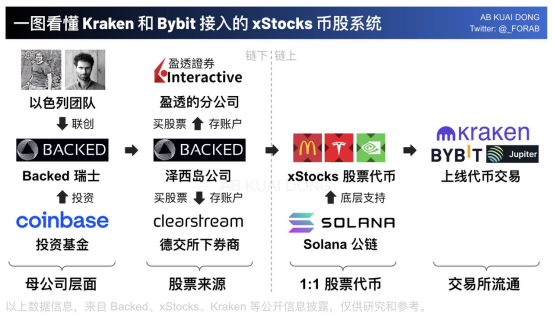

以xStocks为例,其实际操盘的发行商为瑞士的母公司Backed Assets,该公司通过盈透证券下IBKR Prime的通道,在美股市场买入股票,转移放置在德交所附属的存管机构Clearstream的隔离账户中。在购买股票后,发行商会触发Solana链上合约,实现对应的代币增发,并根据购买股票数1比1 铸造代币,随后与其合作的交易所可上架此类代币与合约,赎回也遵循类似操作,最终构建铸造-发行-交易-销毁的代币生命周期闭环。

Robinhood机制也有类似之处,只是发行商换成了Robinhood欧洲,底层资产托管为美国合规机构 ,链上合约基于自建链构建,最大区别是Robinhood的币股被限制在欧洲区APP,买入后无法提币到链上,而Kraken、Bybit可支持代币链上合约。但无论是xStocks还是Robinhood欧洲,都需遵循欧盟MiFID II框架,这意味着要强制KYC/AML,且仅允许在合规地区开展业务,目前来看,xStocks只能面向非美国用户,而Robinhood仅面向欧盟客户。两者都不具备投票权,但都有股息,xStocks支持通过代币空投等方式发放股息,Robinhood则是自动反映至代币持仓中。

整体来看,受限于主体的监管属性,传统世界起家的Robinhood在合规上要更为严格,不仅在托管、交易等细节上更为考究,在基础设施层面也更倾向于自研掌握主动权,因此面向群体更多为习惯于传统股市操作的主流人群,而Kraken与Bybit旗下的xStocks加密原生性更为突出,开放性更强,推广模式更侧重于生态网络效应,支持币圈原生链上交易和 DeFi 协议,投资门槛也更低,对散户的吸引力更强。

虽然机制并不完全一致,但两者此举仍意义深远。从积极的方向看, 这是在合规背景下股票代币化的一次有效尝试,通过将传统股市引入链上世界,成功在加密领域开辟了传统金融的窗口,不仅标志着加密领域的主流化进程加速,也大幅度降低资产投资的门槛,用一种资产平权的视角帮助加密市场在全球拓宽交易渠道,进一步推动规模的增长。而股票代币化作为典型示范,也将极大促进代币化产品的增长,证券化即货币化的新时代有望到来。值得注意的是, DeFi也由此迎来新机会,在当下优质资产缺位的背景下,美股代币化作为强势补充延续了Defi的叙事空间。

对于传统股市而言,原有的股票交易模式有望被重塑,交易时间被大大延长,7/24小时下流动性也更为活跃,此举给部分股票在新的交易时间中开辟了新的流动性窗口,对于提升资金利用率与交易撮合率方面都有着非常积极的影响。

但凡事均有两面性,美股的强势入侵对于当下的市场结构也影响巨大。 随着美股代币化的发展,尤其是后续代币化永续合约的上线,币股耦合大概率将属于原生加密的流动性回笼至链上股市,届时作用于其他非实用代币的流动性将被虹吸,这意味着山寨币的发展将面临更大的挑战。换而言之,若已然有价值可在一定程度上量化与可锚定的“美股价值代币”投资,投资者可坐享股票成长性与Defi双收益,那么对于性质单一“空气代币”的认可必然会直线下降。

02

美股代币化,挑战重重

当然,仅从目前来看,这一担心还为时过早。口号虽然震天响,但股票代币化的实际流动性却并未让人满意。根据Dune数据,自6月30日上线以来,xStocks总交易额仅约1249万美元,用户数量也不过1万有余,从市场深度来看,仅有SPYx这一个币种的24小时交易量可稳定在百万美元以上,足以看出股票代币化仍有相当长的一段路要走。

流动性的孱弱由多方面因素构成。首先是用户局限,在现有的合规条款下,最具购买力的美国用户被剔除,在很大程度上影响了流动性。实际上,若不在美国市场合规,股票代币化意义将被极大被缩小,尤其是在绝大多数标的物都为美国股票的背景下。

就在今日,针对Robinhood推出赠送价值5欧元的OpenAI代币的用户推广行为,OpenAI发布公告回应,表示这些‘OpenAI代币’不是OpenAI的股权,我们没有与Robinhood合作,没有参与其中,也不支持它”,强调“任何对OpenAI股权的转让都需要我们的批准——我们没有批准任何转让”。

这实际上反映出了代币化股票的本质,虽然发行商会购买相应证券作底层资产,用户也通过此类代币成功映射到了实体证券,但用户并不具备股票所有权,实物交割也困难重重,原因是 此种代币化股票的存在,实质是另一层面上的监管套利,在衍生品与代币化规则尚未完善的基础上,发行方通过套上衍生品的外壳包装该种所谓的“股票币”资产以吸引用户,深入来看, 用户购买的仅仅是券商发行的“代币”,而非真正意义上的股票。这也是为何多数代币化股票无投票权的原因,更进一步的,代币价格完全由预言机提供,当前市场尚不具备深度,在波动大时出现的延迟甚至脱锚都有可能。若是处理不当,极有可能上演另一出跑路的戏码。值得注意的是,在Robinhood的官网中,代币化股票获得了7级的风险评级,而这一评级的最高风险,恰恰也是7级。

无独有偶,就在数日前,xStocks 的创始人们,也引发了争议。据领英资料显示,股票代币化平台 xStocks 背后以色列公司 Backed Finance 三位联合创始人,Adam Levi Ph.D.、Yehonatan Goldman、Roberto Klein,均已被证实曾在已破产的DAOstack工作过,且职位并不低,Adam为该项目的联创,Yehonatan则是项目首席运营官,而Roberto负责的恰恰是法务事宜。团队在2018年前融资超过3000万美元后于2019年发布代币Gen后,2021年就上演归零操作,期间并无任何运营干预,显然存在软RUG嫌疑。

在人祸之外,机制方面也存在局限性。目前,xStocks上的链上代币化股票拥有高达0.50 % 的交易手续费 + 以及每年0.25 %的管理费用(现阶段免除管理费),对于做市商而言也并不友好。Dragonfly合伙人 Rob Hadick就表示,做市商面临高交易成本与合规风险。“现阶段大多数平台依赖SPV会在市场上购买等值真实股票做抵押,但他们大多数只能在美股开市时间购入。这意味着所有盘后/周末的交易都需要做市商自己承担价格风险。但此类价格波动,在传统金融中很难或几乎无法对冲。即便是赎回,做市商也得承担高达25个基点的手续费,成本相当高昂。同时,任何 DeFi 协议或做市商如果不小心为美国用户提供了这种代币交易服务,都会面临远高于其他加密资产的合规风险。这意味着,周末/盘后交易基本不适合专业交易者、价格波动与正式开盘价高度耦合、这类产品对多数用户来说并不好用。”

尽管在合规与机制上仍存在硬伤,但股票代币化市场的潜力,已经被市场所看到。在Robinhood、Kraken之后,Coinbase、Jupitar、Gemini、Ondo、INX Digital等多家机构都在跃跃欲试,面对这可能动辄千亿美元的市场,稍有野心的企业都不会放过。技术路线的争夺也在进行中,市场有传言表示Arbitrum为获取Robinhood的合作耗费不少资源,毕竟股票代币化的一小步,或许就是TradFi市场的开端。

03

尾言

股票代币化的5年,论长并不长,论短亦不算短。5年的时间,既可以短到让加密世界再未重现过Defi夏天摩拳擦掌的热情,却也长到足以让股市与币市消解彼此的傲慢与偏见走向融合。来到如今,币股两者曾经相隔的天堑被逐渐消融,期间无处不在的鄙视链正以“新资产”为名重新包装,高姿态的股市从未如此欢迎过币圈,甚至让以利为本的币圈人也感叹过犹不及。

股票代币化能走多远?没人能知道。但在满场唱好的喧嚣中,不论是币圈人还是股市人,都只能闭着眼睛跳上时代的列车。