作者:念青,ChainCatcher

近期,美国证券交易委员会对针对加密公司搞了一波“清零”式撤诉,Kraken、Consensys 、Cumberland、Ripple、Robinhood、Nova Labs等诉讼均已被撤销。SEC 新任主席 Paul Atkins正式上任,并表态将把建立数字资产监管框架作为“首要任务”,彻底改变过去那种封闭、高压的监管风格。与此同时,美司法部明确加密开发者不对代码被犯罪分子使用负责,无需承担责任。

很明显,监管的明确和松绑正推动加密公司进入狂飙时代。

眼下,美国加密企业正迎来一波IPO和并购热潮。十多家美国加密公司正努力抓住窗口期推动上市。此外,越来越多项目通过寻求并购实现退出,自2024年11月以来,已连续5个月并购数量超过10起。且大额并购频发,并购金额不断突破加密历史新高。加密市场进入整合和机构化阶段。一站式、一体化的平台型加密巨头将不断出现。

加密巨头在布局什么?这对未来的加密市场有何影响?

2021年是加密行业的高光时刻,受益于比特币价格飙升、低利率环境和SPAC热潮,多家加密企业计划通过IPO或SPAC上市以筹集资金并提升市场影响力。2021年4月14日,Coinbase在纳斯达克成功上市被视为加密行业主流化的里程碑。但其他加密企业并没有Coinbase 这么幸运,Circle、Kraken、Ripple、BlockFi、eToro 都曾在2021年有过上市或者SPAC计划,最终因监管不确定性和市场波动导致部分计划搁浅。

2024年下半年,特朗普当选重新为美国加密公司开放 IPO 窗口。目前,已有多家加密公司在美国上市。日本加密货币交易所Coincheck已于2024年12月11日完成合并上市; Fold Holdings通过SPAC 合并于2月19日在纳斯达克成功上市;Amber Group 旗下数字财富管理平台Amber PremiumAmber 已于3月完成合并上市。

Circle、eToro、Kraken等多家此前曾计划IPO的加密公司也在抓住窗口期,推进IPO计划。目前,Circle、eToro、Bgin Blockchain、Chia Network、Gemini、lonic Digital等已提交 S-1/F-1 文件,2025 年 Q2 上市可能性较高;BitGo、Kraken、Bullish Global、Consensys、Figure、Chainalysis、Blockchain.com 等已经表示有IPO计划或处于顾问谈判阶段,2025-2026 年上市潜力大。

具体进度如下图所示:

相关阅读: Amber 登陆纳斯达克,超 10 家排队上市,加密“IPO”元年开启

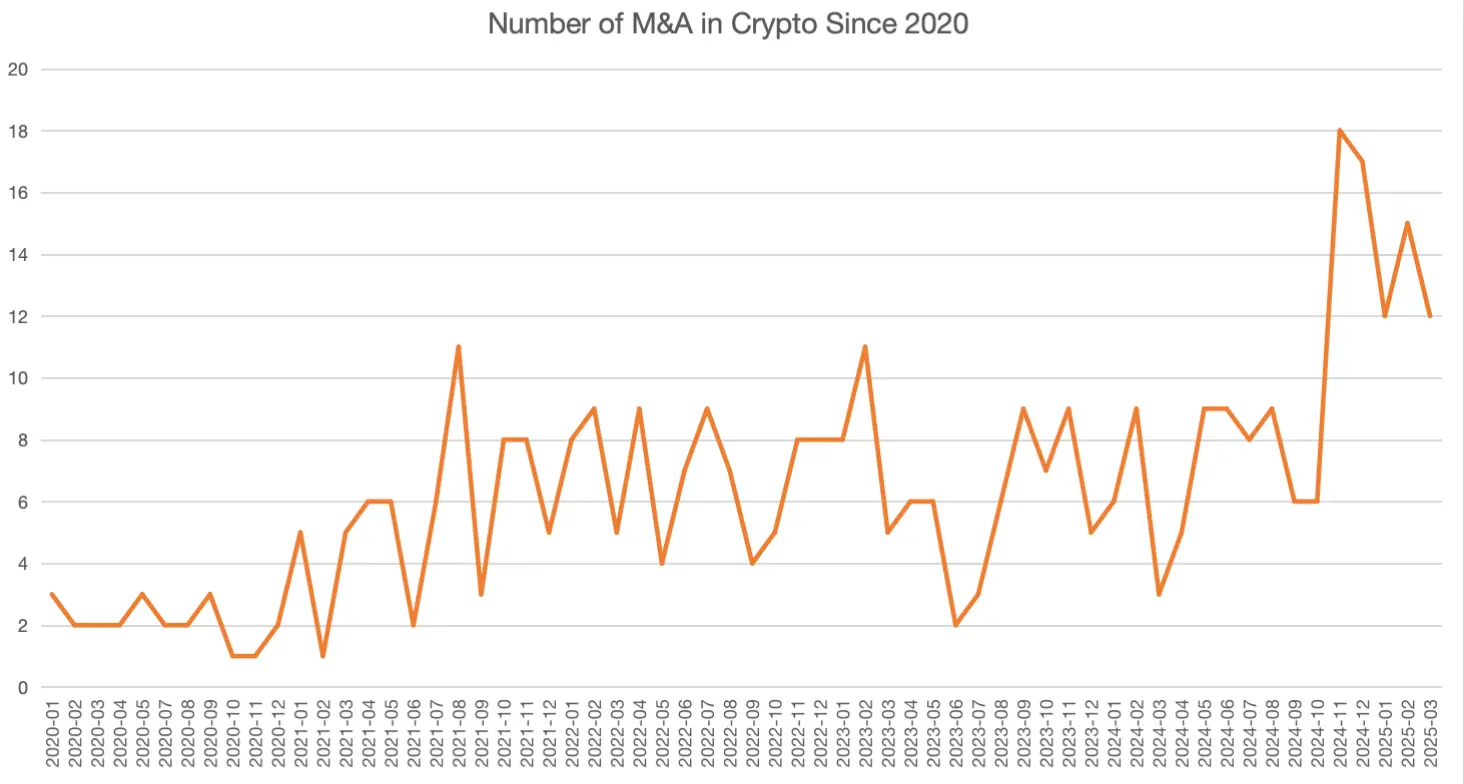

近期,加密市场的并购升温。在一级投资市场整体下滑的情况下,越来越多项目通过寻求并购实现退出,头部项目也更乐意在合理估值区间通过并购来优化产业布局与扩大影响力。

据RootData数据显示,近三月已有超40起并购事件,大部分收购方为美国加密公司。自2024年11月以来,已连续5个月并购数量超过10起。且大额并购频发,并购金额不断突破加密历史新高。

2020年以来加密并购趋势,数据来源:RootData

其中,近半年超过10亿美元的并购均发生在美国:

此外,Coinbase 正在就收购 Deribit 进行深入谈判,后者估值约在 40 亿至 50 亿美元之间,Arthur Hayes创办的加密衍生品平台BitMEX正寻求出售。Deribit和BitMEX若完成并购,并购金额势必将突破新高。

伯恩斯坦分析师表示,随着交易所和经纪商/交易商模式开始融合,加密行业正走向更加一体化的“一站式”多资产投资平台。例如Kraken 收购 NinjaTrader,而 Robinhood 整合 Bitstamp,Coinbase 正在就收购 Deribit 进行深入谈判。其中,Deribit 的 BTC 和 ETH 期权市场月交易量超过 1000 亿美元,约占市场份额的 70%,加密货币期货月交易量约为 450 亿美元。Coinbase 收购 Deribit 将使其能够扩展到衍生品领域,尤其是期权领域,并将在国际加密衍生品市场上与币安展开较量。

除了期权和衍生品,加密交易所的“多资产”甚至还在像传统资产扩张。4月14日,Kraken 首次在美国市场推出股票和 ETF 交易。4月12日,美SEC多位委员在第二场数字资产圆桌会议上表示,支持建立数字资产监管沙盒,允许 Coinbase 等加密交易所自由地在新领域进行实验,包括提供代币化证券交易。未来,加密交易所将提供现货加密货币、加密货币衍生品和代币化股票,以及股票和股票衍生品。与此同时,像 Robinhood 这样的经纪平台将进一步拓展加密货币和加密货币期货业务。

随着传统资产进行代币化,加密代币和股票之间的界限正变得模糊,数字资产证券、代币化和中介机构的作用将更加清晰,加密货币交易所和经纪商之间的重叠将不断增加,传统金融企业和加密企业会进一步合并。 美国加密企业会更像Fintech(金融科技),而不是Crypto。

特朗普政府的加密友好政策降低了机构进入壁垒。美国OCC批准区块链原生贷款许可(如Figure Technologies),鼓励传统银行参与。2024年开始,包括数字资产托管、代币化、支付结算、衍生品交易和合规解决方案等在内的机构服务成为加密行业的主要盈利增长点。

与此同时,由于整个加密市场缺乏新叙事来吸引新用户入场,加密交易所在内的加密机构在C端获客成本提高,遵守美国监管并坚持合规的加密公司开始向机构业务布局和发力。

Coinbase 为摆脱对零售交易的依赖,较早在机构服务上进行了布局。其交易收入占比尤其是零售交易收入占比正逐年降低,2022年至2024年零售交易费收入占比分别为70%、65%和52.7%。与此同时,Coinbase 的订阅与服务(面向机构)收入占比逐年增长,2022年至2024年分别为17.8%、22.6%和34.8%。

截至2024年,Coinbase托管资产规模为2200亿美元,同比增长100%,主要服务机构客户(如对冲基金、ETF发行商)。过去一年,Coinbase成为比特币现货ETF的主要托管商。

Coinbase 若完成对 Deribit 的收购,除了可以扩张全球加密衍生品市场,也能增强其机构服务能力。2024年,Deribit的交易量几乎翻了一番,机构投资者(如对冲基金、资管公司)对复杂金融工具的需求激增,Deribit 的机构客户基础和专业交易工具(如期权、期货)将增强 Coinbase Prime的吸引力。近期, Coinbase Prime 还向纳斯达克上市矿企 CleanSpark 提供了 2 亿美元信贷支持,CleanSpark数字资产管理团队已正式启动机构级比特币资金管理平台。

Kraken、Gemini 等加密交易所都做出了同样的选择。Kraken 重金收购美国零售期货交易平台 NinjaTrader,意在扩大衍生品市场的竞争力和扩展机构服务能力。4月,Kraken 还宣布将与 Beeks Exchange Cloud 合作推出托管服务,计划在今年晚些时候上线;而Gemini 近期通过提供美元支付支持已经将机构服务业务扩张至欧洲和加拿大等地区。

Ripple近期耗资12.5 亿美元收购加密货币友好经纪商Hidden Road ,核心目的也在于扩大其面向机构投资者的服务,Hidden Road是一家专门帮大机构投资者(像 Jump Trading、做市商、对冲基金)连接交易所、搬钱、借钱、清算的一站式服务商。

Ripple的主要业务为跨境支付,但生态完全依赖自建网络和拉拢联盟来维持,其支付业务的瓶颈显而易见。此外,去年6月,Ripple 收购了纽约加密信托公司 Standard Custody & Trust Company。这次收购使得 Ripple 可以进行加密货币托管和结算业务。

加密企业向机构服务的背后,是代币化市场的急速扩张。

近期,Ripple 联合波士顿咨询公司(BCG)发布了一份名为《代币化正处于临界点》(Approaching the Tokenization Tipping Point)的报告。这份报告做了一个重要预测—— 代币化资产(Tokenization)市场将从 2025 年的 6000 亿美元激增至 2033 年的 18.9 万亿美元 ,年复合增长率(CAGR)高达 53%。

代币化是指利用区块链轨道记录所有权并转移资产(例如证券、商品和房地产)的过程。代币化市场的主要应用场景包括贸易金融、抵押与流动性管理、投资级债券、私募信贷与碳市场等。

值得一提的是,和以往中文区将稳定币和RWA赛道分别划分不同,这份报告将稳定币也被列入称为资产代币化的范畴。这基本上也是目前美国加密企业的必争之地——代币化(Tokenization)。Kraken 联合 CEO近期也曾表示,预计代币化股票的规模将超过稳定币。

今年入选福布斯 2025 金融科技 50 强的三家加密公司Figure、Fireblocks 和 Securitize 都在做代币化生意,包括房地产、债券和股权代币化等。

Figure Technologies 利用其自主开发的 Provenance 区块链,提供房屋净值贷款(HELOC)、支付解决方案和资产代币化服务。此外,Figure还推出了自己的代币化资产。2月20日,SEC首次批准了Figure Markets (Figure Technologies子公司)开发“收益型稳定币”YLDS的申请。YLDS 与美元 1:1 挂钩,并在 SEC 注册为公共证券,提供收益且当前年化收益率约为 3.85%。YLDS 与股票或债券处于同一金融类别。

Fireblocks的核心业务围绕数字资产的安全存储、转移和发行,服务于金融机构、交易所、支付平台和 Web3 企业。去年9月,Fireblocks 以 1360 万美元收购代币化公司 BlockFold,以增强其为大型银行和金融机构提供资产上链的能力。2024年以来,Fireblocks开始急速全球市场布局,已经在德国、法国等欧洲国家和新加坡、日韩等亚太地区开展业务。

Securitize 因与BlackRock 合作推出代币化资产 BUIDL 进入大众视野。Securitize 提供一体化服务,涵盖基金管理、代币发行、经纪服务、转让代理和替代交易系统。4月15日,Securitize 宣布收购 MG Stover 的基金管理业务,其子公司 Securitize Fund Services(SFS)由此成为全球最大的数字资产基金管理平台。此次收购“巩固了 Securitize 作为机构级代币化与基金管理综合平台的地位”。

除了计划 IPO,Circle 也在瞄准更大的代币化市场。

Circle 的IPO S-1文件显示,其 95%的营收来自短期美债收益,而其自身的业务如交易费、跨链桥和钱包等收入微乎其微。除了利率依赖存在隐患,高昂的合规成本和分销成本吃掉了其大部分收入。

Circle于近期收购了 Hashnote 及其 USYC 代币化货币市场基金。Hashnote是一个受监管的机构级投资管理平台,由 Cumberland Labs(DRW 的区块链孵化器)孵化,主要为机构投资者提供代币化货币市场基金(USYC)、定制化投资策略、链上资产管理与托管业务。