让收入再次伟大

原文作者:Decentralised.Co

原文编译:Block unicorn

本文灵感来源于与 Ganesh Swami 的一系列对话,涵盖了收入的季节性、商业模式的演变,以及代币回购是否是协议资本的最佳用途。这是对我上一篇文章关于加密货币停滞状态的补充。

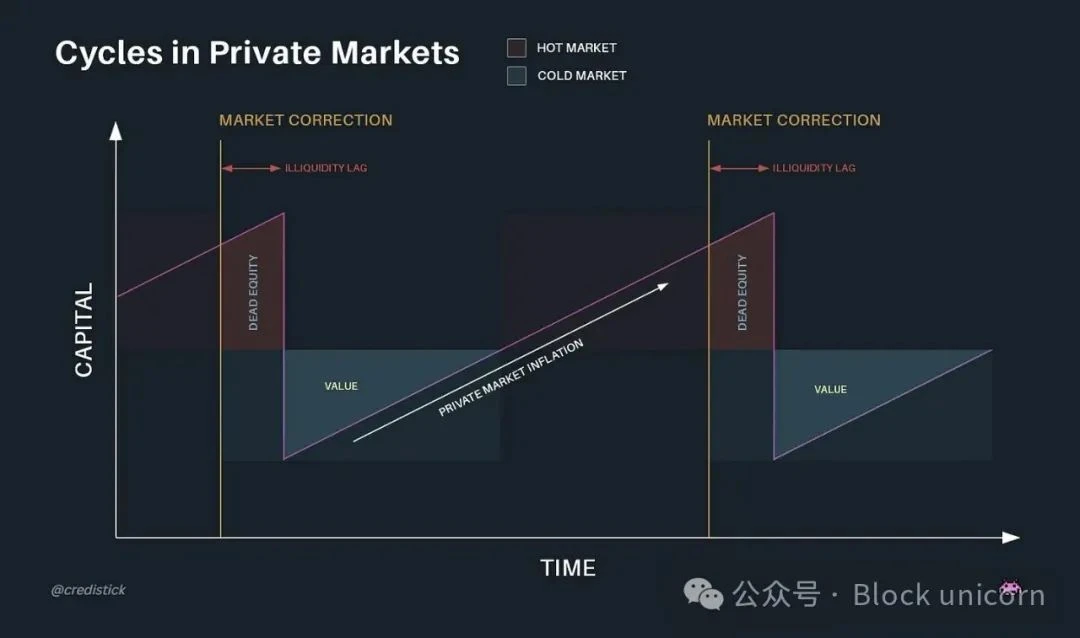

风险投资等私人资本市场在流动性过剩和稀缺之间摇摆。当这些资产变得流动且外部资本涌入时,市场的狂热会推动价格上涨。想想新推出的 IPO 或代币发行。新发现的流动性使投资者承担更多风险,这反过来又推动了新一代公司的诞生。当资产价格上涨时,投资者寻求将资金转移到早期应用中,希望获得比 ETH 和 SOL 等基准更高的回报。这是一个特性,而非错误。

加密货币的流动性遵循比特币减半的周期性循环。从历史上看,市场反弹发生在比特币减半后的六个月内。2024 年,ETF 的资金流入和 Saylor 的购买成为比特币的供应吸收器。仅 Saylor 就在去年花费了 221 亿美元购买比特币。但去年比特币的价格飙升并没有转化为小型山寨币长尾的反弹。

我们正目睹这样一个时代:资本配置者流动性紧张,注意力分散在数千种资产上,而多年来一直在代币上努力工作的创始人却难以从中找到意义。当推出 Meme 资产能产生更多财务回报时,为什么有人会费心构建真正的应用程序呢?在之前的周期中,L2 代币因交易所上市和风险投资支持的推动而享有溢价,这是因为认知价值。但随着越来越多的参与者涌入市场,这种认知(及其估值溢价)正在消失。

因此,L2 拥有的代币估值降低,限制了它们通过赠款或基于代币的收入补贴较小产品的能力。这种估值过剩反过来迫使创始人提出一个困扰所有经济活动的老问题——收入从何而来?

如此交易性

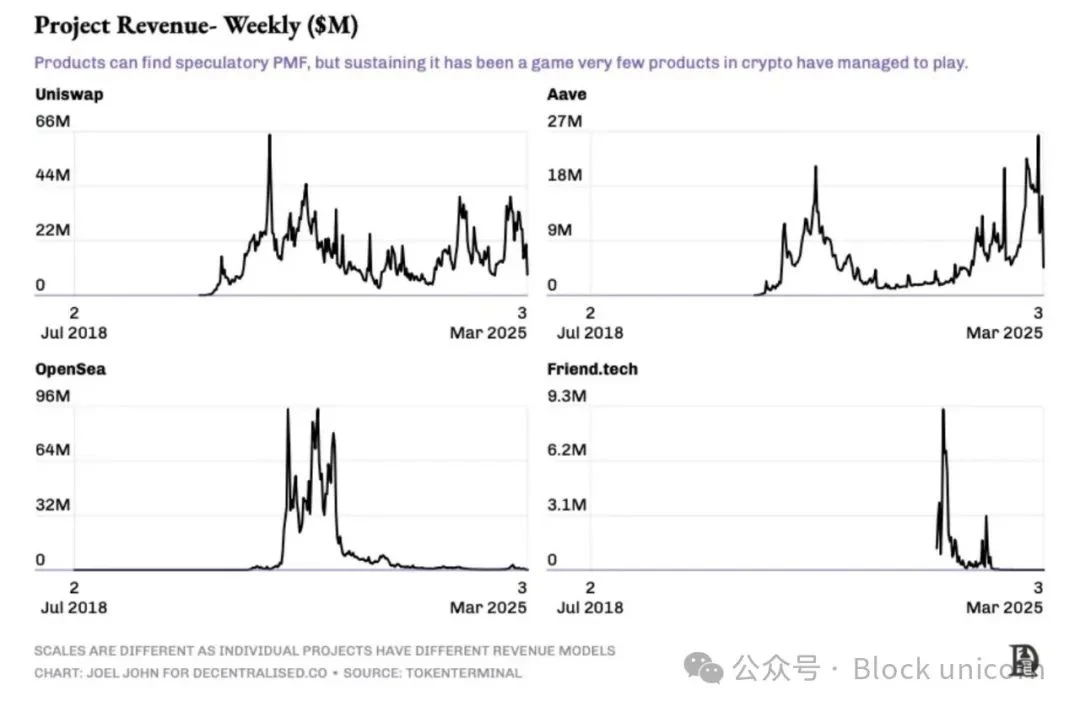

上图很好地解释了加密货币收入的典型运作方式。对于大多数产品来说,理想状态是 AAVE 和 Uniswap 的状态。归咎于林迪效应或早期优势——这两种产品多年来一直维持着费用。Uniswap 甚至可以增加前端费用并产生收入。这表明消费者偏好的定义程度。Uniswap 之于去中心化交易所,就像 Google 之于搜索一样。

相比之下,friendtech 和 OpenSea 的收入具有季节性。在 NFT 夏天,市场周期持续了两个季度,而社交金融投机仅持续了两个月。如果收入的规模足够大且与产品意图一致,产品的投机性收入是有意义的。许多 Meme 交易平台已加入费用超过 1 亿美元的俱乐部。这个数字的规模是大多数创始人在最佳情况下通过代币或收购所能期望的。但对大多数创始人来说,这种成功是罕见的。他们不是在构建消费者应用;他们专注于基础设施,那里的收入动态是不同的。

2018 年至 2021 年间,风投大量资助开发者工具,希望开发者能吸引大量用户。但到 2024 年,生态系统发生了两个重大变化。首先,智能合约实现了有限人力干预下的无限扩展。Uniswap 或 OpenSea 不需要按交易量比例扩展团队。其次,LLM 和 AI 的进步减少了对加密货币开发者工具的投资需求。因此,作为一个类别,它正处于一个清算时刻。

在 Web2 中,基于 API 的订阅模式之所以有效,是因为在线用户量巨大。然而,Web3 是一个较小的利基市场,很少有应用扩展到数百万用户。我们的优势是每个用户的高收入指标。加密货币的平均用户倾向于以更高的频率花费更多的钱,因为区块链使你能够做到这一点——它们使资金流动成为可能。因此,在接下来的 18 个月里,大多数企业将不得不重新设计其商业模式,以交易费的形式直接从用户那里获取收入。

这并不是一个新概念。Stripe 最初按 API 调用收费,Shopify 对订阅收取固定费用,后来两者都转向了按收入比例收费。对于基础设施供应商来说,这种模式在 Web3 中的转化相当直接。他们将在 API 方面通过竞相降价来蚕食市场——甚至可能在一定交易量之前免费提供产品,之后再进行收入分成谈判。这是理想中的假设情景。

在实践中这会是什么样子?一个例子是 Polymarket。目前,UMA 协议的代币用于争议解决,代币与争议绑定。市场数量越多,争议发生的概率就越高。这推动了对 UMA 代币的需求。在交易模型中,所需的保证金可以是总投注金额的一小部分,比如 0.10% 。例如,对总统选举结果的 10 亿美元投注将为 UMA 带来 100 万美元的收入。在假设的情况下,UMA 可以用这笔收入购买并销毁他们的代币。这种做法有其好处和挑战,我们很快就会看到。

另一个这样做的参与者是 MetaMask。通过其嵌入式交换功能处理的交易量约为 360 亿美元。仅交换收入就超过 3 亿美元。类似的模式适用于像 Luganode 这样的质押供应商,费用基于质押的资产数量。

但在 API 调用成本日益下降的市场中,开发者为什么会选择一个基础设施供应商而不是另一个?如果要求分享收入,为什么会选择一个预言机而不是另一个?答案在于网络效应。支持多条区块链、提供无与伦比的数据粒度并能更快索引新链的数据供应商将成为新产品的首选。同样的逻辑适用于意图或无 Gas 交换推动者等交易类别。支持的链越多,利润率越低,速度越快,吸引新产品的可能性就越高,因为这种边际效率有助于留住用户。

全部销毁

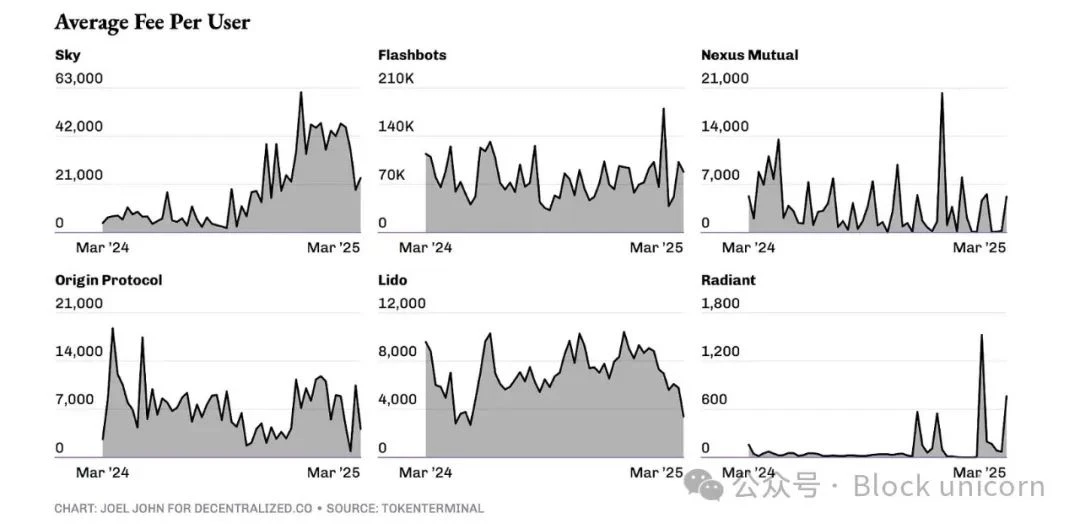

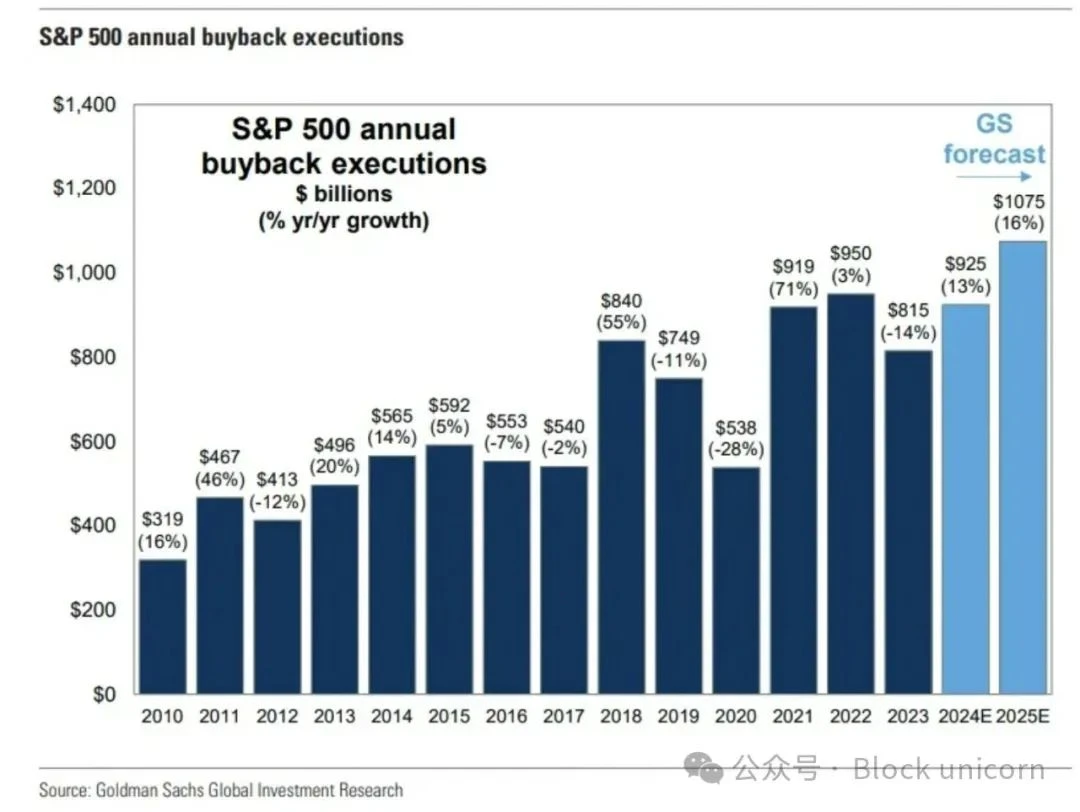

将代币价值与协议收入挂钩的转变并不新鲜。最近几周,几个团队宣布了根据收入按比例回购或销毁代币的机制。其中值得注意的是 SkyEcosystem、Ronin Network、Jito SOL、Kaito AI 和 Gearbox Protocol。代币回购类似于美国股市中的股票回购——本质上是一种在不违反证券法的情况下向股东(或在这种情况下,代币持有者)返还价值的方式。2024 年,仅美国市场就有约 7900 亿美元用于股票回购,而 2000 年为 1700 亿美元。这些趋势是否会持续还有待观察,但我们看到市场明显分化,一边是有现金流并愿意投资于自身价值的代币,另一边是两者都没有的代币。

对于大多数早期协议或 dApp 来说,使用收入回购自己的代币可能不是资本的最佳用途。执行此类操作的一种方法是分配足够的资本以抵消新发行代币带来的稀释。这就是 Kaito 创始人最近解释其代币回购方法的方式。Kaito 是一家中心化公司,使用代币激励其用户群。该公司从其企业客户那里获得中心化的现金流。他们用一部分现金流通过做市商执行回购。购买的数量是新发行代币的两倍,因此实际上网络变得通缩。

Ronin 则采用了不同的方法。区块链根据每个区块的交易数量调整费用。在高峰使用期间,网络费用的一部分会进入 Ronin 的金库。这是一种在不一定回购代币本身的情况下控制资产供应的方法。在这两种情况下,创始人都设计了将价值与网络经济活动挂钩的机制。

在未来的文章中,我们将深入探讨这些操作对参与此类活动的代币在价格和链上行为方面的影响。但目前显而易见的是——随着估值受到抑制,流入加密货币的风险投资金额减少,更多的团队将不得不争夺流入我们生态系统的边际资金。由于区块链本质上是资金轨道,大多数团队将转向按交易量比例收费的模式。当这种情况发生时,如果团队被代币化,他们将有动力发行回购和销毁模型。在这方面做得很好的团队将在流动性市场中成为赢家。

当然,总有一天,所有这些关于价格、收益和收入的讨论都会变得无关紧要。我们将再次把钱花在狗的照片上并购买猴子 NFT。但如果我看看市场现状,大多数担心生存的创始人已经开始围绕收入和销毁展开讨论。

Ethereum Falls Below $2,058 as Average Investors Facing Unrealized Losses

ETH falls below $2,058 exposing average investors to unrealized losses. The price drop below this si...

Will BlackRock Enter the XRP ETF Race? SEC Delays Fuel Speculation

The post Will BlackRock Enter the XRP ETF Race? SEC Delays Fuel Speculation appeared first on Coinpe...

US Crypto Strategic Reserve: How Trump’s Plan Could Reshape the Economy

The post US Crypto Strategic Reserve: How Trump’s Plan Could Reshape the Economy appeared first on C...