BM发新币是为了圈钱?多代币系统了解一下

BM发新币是为了圈钱?多代币系统了解一下

时间回到3个月前的5月份,在区块链领域第一网红EOS的21个节点之争拉动下,加密货币市场隐隐出现了一波新的牛市势头。受此影响,EOS价格也一路上冲,最高触达140多元,一时让诸多投资者充满了无限期待。

然而没有人想到,这竟然会是EOS迄今为止最后的利好。自此,各种令投资者人心惶惶的消息便不断传来。而最近的一次,当属其CPU资源价格暴涨的事件。 按理说,由于EOS此前曾有内存价格失控的前科,本次CPU的行情,本不应该引来这么多关注。

但是,BM此后一篇名为 《关于EOS资源租赁和租金分配的建议》 的帖子,却再次吸引了人们的目光: BM表示, 为了解决CPU的问题,EOS准备新创造出两个币种——REX和SEOS!

此话一出,业内哗然。众所周知, EOS是截至目前业内筹资额最大的项目 ,然而目前项目进展却并不顺利,期间更有传闻说BM斥巨资在香港买房,而如今又有新币发行,不禁让很多投资者焦虑不安: 难道EOS的钱真的不够,需要靠重发新币来筹资了?

一、并不单纯的初衷:从极客众筹到法币集资

在对这个问题进行具体讨论之前,有必要和大家一起搞清一件事: 对于一个区块链项目来说,它发行两种以上的代币,是非常正常的,而且也是非常合理的。

啥?看到这里,有些朋友估计要跳起来了:发一次币圈钱没够,又发一次币圈钱还有理了?股票增发尚且需要征得大股东同意,你这区块链项目说发币就发币,还让不让投资者们活了?

各位读者,别激动,因为您说的“又发一次币”,可能根本跟圈钱就没啥关系。在开始掰扯”又发一次币“这事之前,咱得先承认一件事情:“前一次发币”的目标,确确实实是您所说的“圈钱”。

事实上,目前市场上超95%的代币,并不是像很多“有币区块链”的拥趸声称的那样,是特定公有链的燃料,毕竟做个底层公链也挺烧钱的,而正是很多主流财媒所宣传的、用来快速融资的工具。

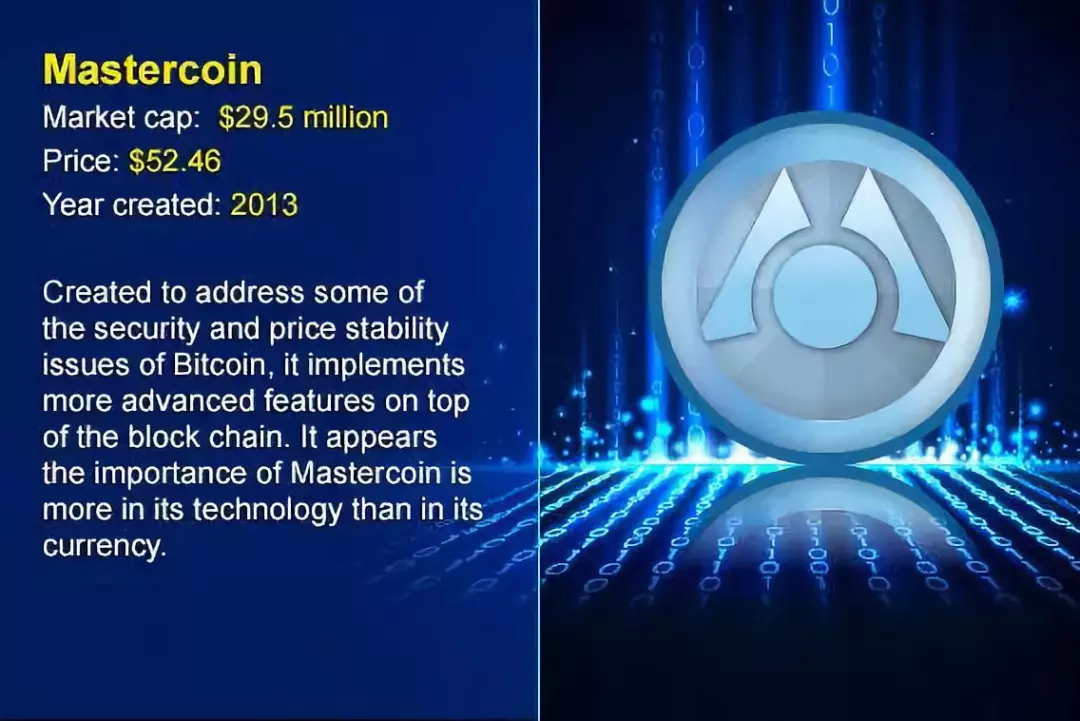

需要指出,这种现象不是从去年爱西欧爆发潮开始,而是从2013年爱西欧刚出现时就有了。要知道:世界上第一个爱西欧项目万事达币,就是要通过一款名叫“元协议”的技术来扩展比特币的性能,很显然,技术协议本身并不是基础链,而这个代币也就不能通过挖矿获得,那它究竟是干嘛的?

最早的“权益类代币”——万事达币

答案显而易见,就是圈钱用的,而且连代币类股票都算不上, 毕竟人家还有个股东大会。关键在于:当年项目方爱西欧换回来的比特币,除了极客们,几乎没人觉得那玩意有价值,这也是他们一直游离于监管之外的原因,毕竟在当局看来,那顶多就是物物交换,跟游戏金币换装备没啥区别,不值得监管部门出马。

然而,这一路径,从2014年上半年起被彻底改变了。 众所周知,在2013年底,比特币迎来了自诞生以来第三次关注暴涨潮。理论上讲,本次涨势跟过去的两次并无太大不同, 甚至涨幅还不及前两轮 ,但其所吸引的注意力却是举世瞩目的。原因很简单—— 对于一个商品来说,它的涨跌趋势,往往要在两轮牛熊周期之后才能定论。

比特币出现在人们视线以后,已经分别在2011、2012年经过了两轮周期,而 这两次周期已经证明,比特币的价格趋势是一直向上的 ,在这样的情况下, 政商两界不得不承认,比特币不会归零,它确实是有价值的。至此,比特币终于跟法币挂上了钩。

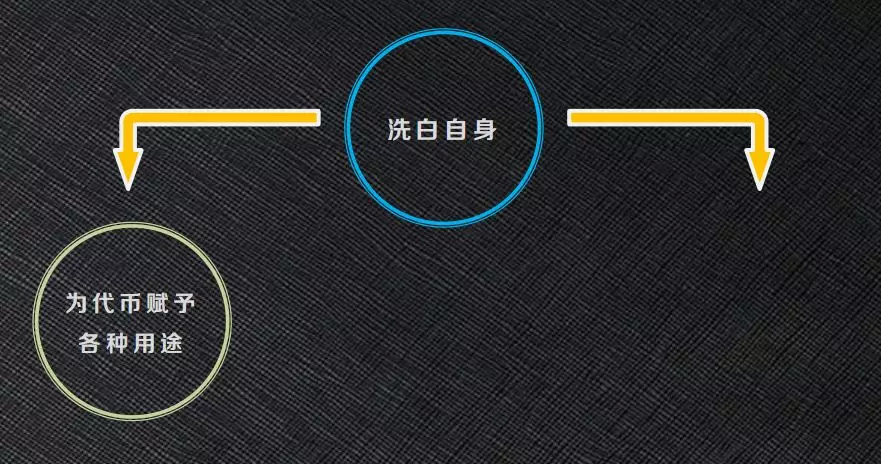

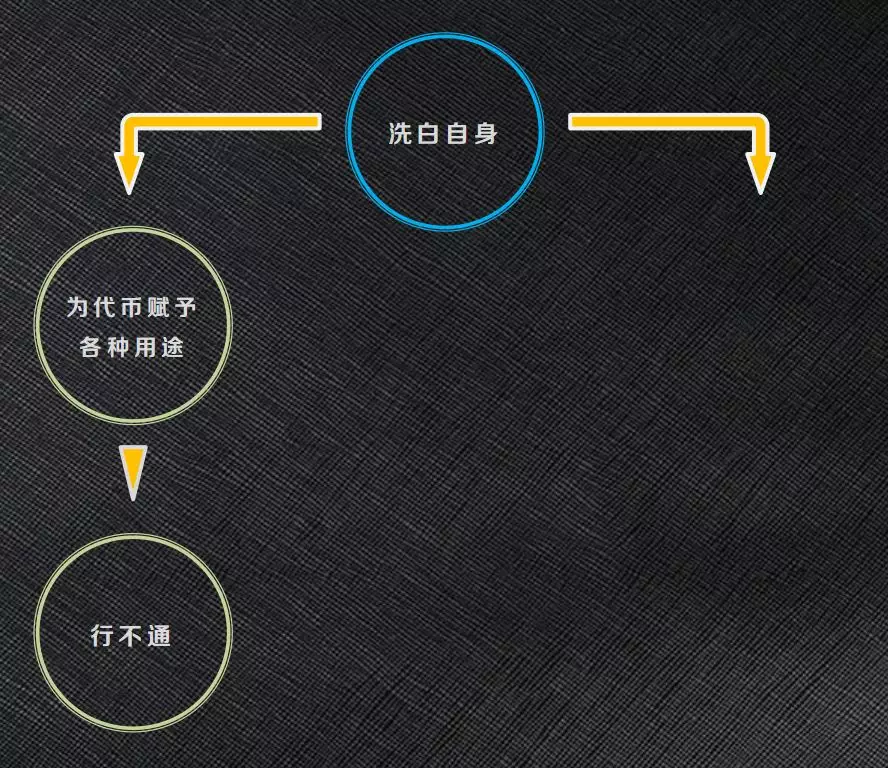

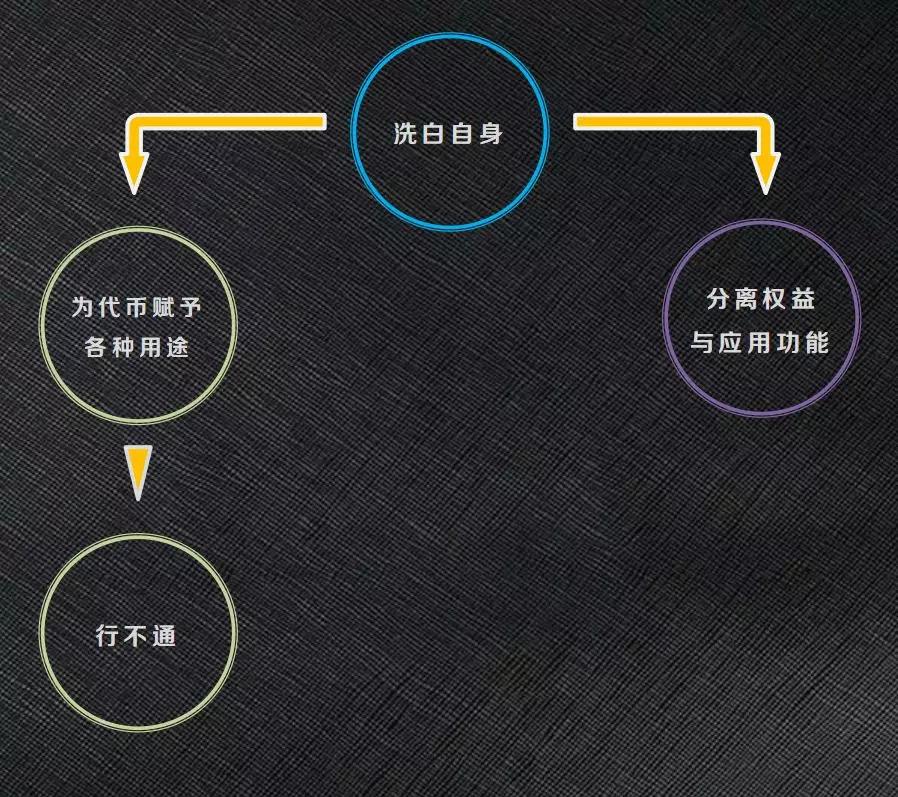

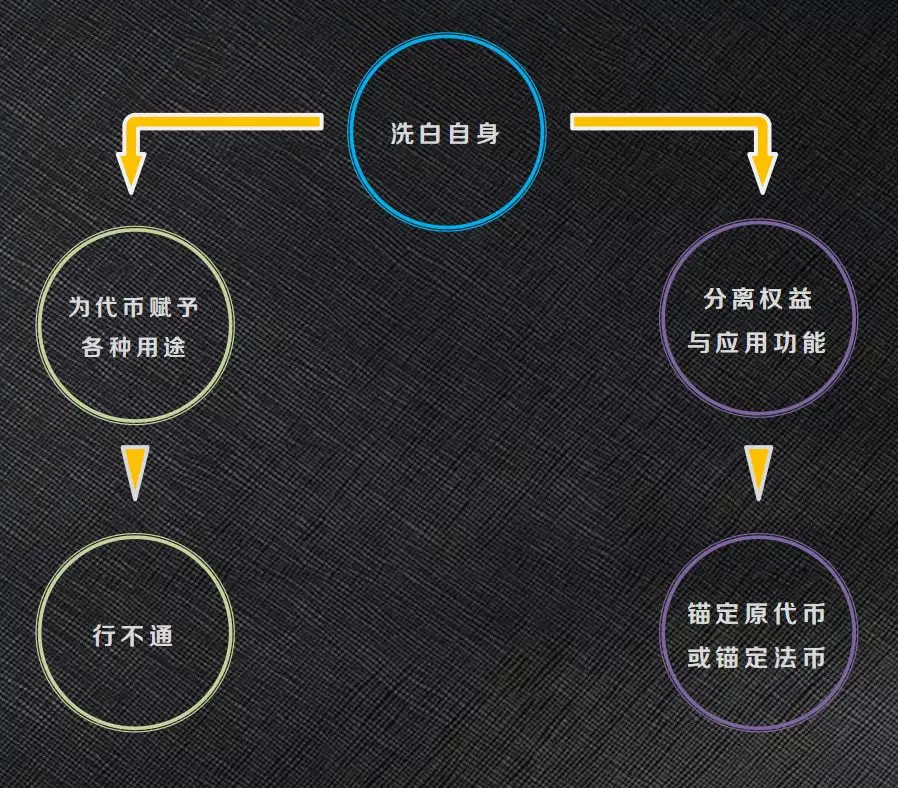

而爱西欧也由此变成了一个备受争议的“法币集资活动”,各国监管部门对于要不要按照证券标准来监管它的讨论持续不断。在这样的情况下,项目方们为了规避监管,防止各种token被打成证券,便想出一个方法——就是给这堆token弄出一堆实用场景出来,比如说像EOS那种、拿着代币能抵押网络资源云云,如此种种,不一而足。

但是,后来人们很快发现,这个自我洗白的套路,给他们的区块链项目带来了一个巨大的麻烦。

二、洗白之路上的意外:管理权与使用权之间的脆弱平衡

相信很多朋友都知道,在很多机关单位里,一般会有“书记”和“X长”两个职位,这俩职位有啥区别?答案是:书记管人,X长管钱。如此安排的原因很明确:分工提高效率——专注人事,就顾不上管钱;天天盯着钱,则没空管人。具体到区块链领域也是一样: 如果你赋予“股权” 以分红之外的功能,那当它是一个合格的股权时,就很可能不会是一个合格的“燃料”,反之亦然。 【 注:事实上,代币是否具有类似于股权的功能,目前尚无定论,为了方便读者理解,我们只能暂时以“股权”来称呼它。 】

从刚才的分析中,我们已经发现, 目前绝大部分区块链项目,都只有一种代币——那就是他们用来融资的工具,鉴于“融资”这个名头比较敏感,所以业内一般管它叫“权益类代币” 。

和股权一样,权益类代币的持有者,理论上拥有项目部分的管理权。而另一方面,为了规避监管,让整个代币看上去不那么像股权,很多项目方开始给权益类代币设置各种各样的用途,比如说转账燃料、资源抵押物等。也就是说, 此时的区块链代币,被赋予了两种用途:一是项目部分的管理权;二是一些功能的使用权。

但是问题在于:为了稳定投资者社区情绪,区块链项目方经常需要对项目进行市值管理,从而使得这些“权益类代币”的价格上升。然而, 这随即就走进了一个死胡同:对于那些项目真正的用户来说,当他们需要使用代币时,会发现相关的费用打着滚往上翻,以至于到了难以承受的地步。

举个最简单的例子:以太坊。众所周知, 以太坊的代币ETH, 既拥有 用来筹资的“币权”,又是用于维持网络运转的“燃料”,也即每次转账都要消耗一定的ETH。

那么,问题来了:作为世界首款“智能合约+区块链”系统,以太坊在2017年的爱西欧风暴中被项目方大量使用,作为“币权”,ETH价格也水涨船高,这对持币者来说无疑是个大好事;但对于那些以太坊网络的用户来说,却如同噩梦:当网络拥堵的时候,转账费会一路飙至1ETH甚至几ETH,对于用户来说,这就是数千元法币的转账费!

显然,ETH价格的上升,使得持币的投资者欣喜不已,但却让网络上的用户十分烦恼。从近期的情况来看, 随着转账费用的快速增长,以太坊网络目前已经基本告别了高频小额支付。失去了一大块客户群体。

那怎么办? 一边是渴望代币涨价的投资者;另一边是希望币价稳定的用户。 对于区块链项目而言,他们要如何平衡这两者之间的需求,从而让自己的项目既有投资价值、又有实用价值呢?

三、无可避免的剥离:多代币系统是通证经济的未来?

毫无疑问,对于此时的区块链项目方来说, 如何将代币的“项目管理权”与“功能使用权”独立开来 ,已经成为横在他们面前无法回避的一个问题。

在这样的需求之下,一些项目方开始在原有的权益类代币之外,创造出一种 全新的、价格相对稳定的项目代币 ,用来承载项目的使用功能,这种币就是“应用类代币”。而这种项目运作模式,就是我们接下来将要介绍的 “双代币”模式。

就像笔者在文章开头所提到的例子,现在很多人在看到区块链的项目方又发了一个币时,第一反应就是“又出来圈钱了”。 但事实上,这种想象并不成立 ,总体来看, 有三条原因 :

首先,在理想的情况下,这种代币都有严格的解锁机制,项目方并没有留存“预挖”份,因此无法通过卖币为自己带来直接利益;

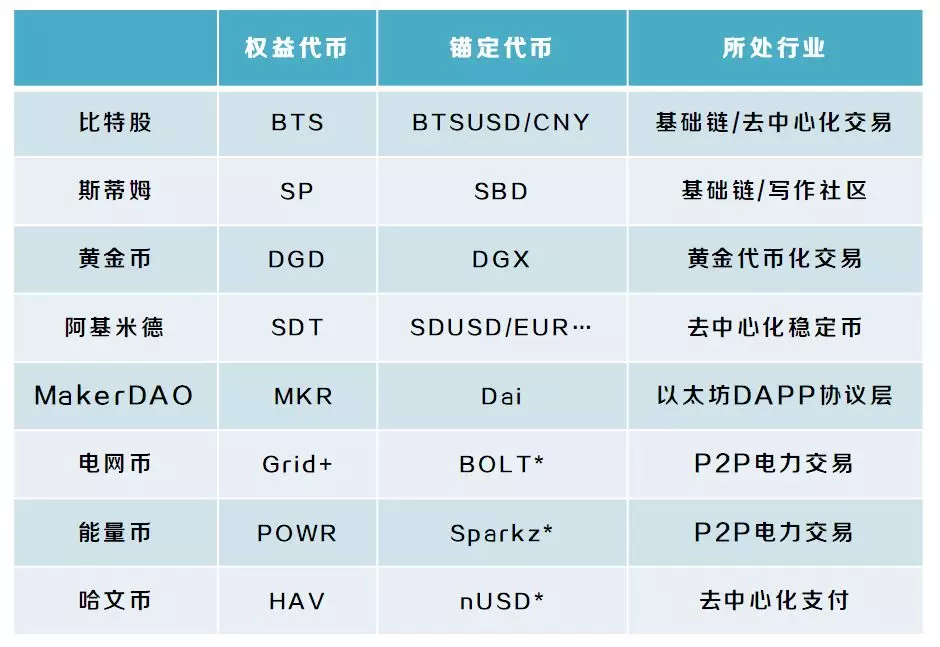

其次, 有些项目方的“应用类代币”只能在执行智能合约时, 呈现在 虚拟机内部,并不能在用户的账户余额中体现,也不能在二级市场流通。 而这也是为什么下表中的很多应用类代币在你的行情软件上根本找不到的原因。

部分“权益代币+应用代币”的组合

【注】*是指这些应用类代币在二级市场上买不到。

第三, “应用类代币”的价格一般来说会比较稳定,对于投机者来说,几乎没有炒作价值可言。 毕竟,项目方费了好大功夫再造出一种新币出来,就是为了避免让它再像权益类代币一样出现大的波动,从而给用户带来不便。所以,他们会想尽一切办法,让“应用类代币”的价格尽可能稳定。

我们以唯链为例该项目除了原有的“VET”之外,最近又搞了一个新币“VTHO”,用来充当系统运转的燃料与动力,为了让这个币的价格保持平稳,唯链基金会可谓是煞费苦心,不仅对VTHO设置了价格限制区间,同时还调节了单位区块VTHO的生成速度,在必要的时候,甚至还会对VTHO进行回购销毁,又管价又管量,简直成了一个小型央行。

【注】唯链控制价格的方式是:设置一个价格x,VTHO只能在x~2x的区间内波动,x为VET的价格。

然而,尽管像唯链这样的项目方,为了让应用类代币保持价格平衡,几乎使出了浑身解数,但仍然不算“双代币”阵营里做得很好的那一批。毕竟,虽然这些“应用类代币”以它们的“权益类代币”计价时,保持了相对的稳定,但以法定货币计价时,仍然是上蹿下跳(见下图)。

在这样的情况之下,有一批项目方开始另辟蹊径,决定把自己的“应用类代币”做成那种相对法定货币稳定的标的——也就是我们非常熟悉的“稳定币”。

而这样一来,问题就更加复杂了,因为 稳定币的实现有三条技术路径,每种途径都各有利弊。究竟哪种才更适合各类区块链项目,目前还没有定论。 具体情况,在白话之前发布的《从BITCNY到EOSUSD,稳定币行业惨烈混战的前夜》一文中曾经有所提及,这里就不展开讲了。

【注】*是指这些应用类代币在二级市场上买不到。

然而, 对于一个区块链项目来说,双代币就能解决一切问题了吗?答案很可能是No。

众所周知,在数字经济世界里,有着各种各样的指标,比如说影响力积分、信用等级积分等,那这些指标,用一个“稳定币”,是否就可以实现全覆盖?

恐怕还不行。就社长所知,目前包括孟岩、元道在内的一些通证经济老专家,正在就“多代币系统”相关方向进行研究,具体的原理相对复杂,结论也尚未可知。

但有一点是基本确定的: 对于区块链项目来说,只弄一个代币,真心是搞不出什么花样来的,如果要把区块链“通证经济”的概念玩活,恐怕每个项目都会需要更多种类的代币。从这点来看,以权益币+稳定币为主的“双代币”、甚至是加入更多指标的“多代币”系统,大概率将会成为未来区块链项目发展的一个趋势,乃至主流。

四、 命运十字路口处的EOS: 非典型多代币系统?

好,有了前面的讨论铺垫,现在该看看文章开头讲的EOS的那件事情了。回到那个问题: EOS这次发新币,是不是又想圈钱了?答案是否定的。 正如我们最开始所说的, EOS本次“发新币”,主要是为了解决很多用户用EOS囤积居奇CPU,导致市场上CPU资源供应量受限、价格暴涨的现象。 而导致这种结果出现的原因有二,分别是:

1.现阶段持有EOS的收益极低,币价下跌,而分红也只有21BP给的一点投票打赏,与其拿着币,不如去抵押一些网络资源碰碰运气;

2.抵押赎回CPU的过程免费,进一步增加了持币者的投机性。

面对这种情况,BM给出了一个解决方案:

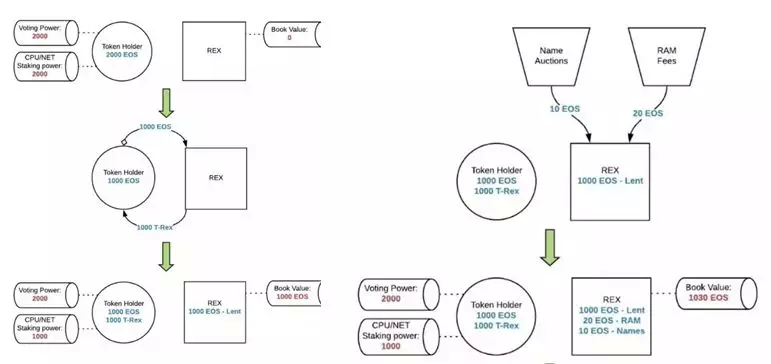

a.针对EOS持币收益低的问题,搞了一个“EOS资源交易所”(Resource Exchange,简称REX),这个交易所的“权益类代币”,就是上面英文的缩写REX,如果想获得REX,持币者需要将手里的EOS代币抵押到交易所,从而换得REX代币。而持有REX,可以获得EOS销售网络资源(比如RAM和域名)的收入,从而 提高EOS的持币收益,减少他们出于投机而抵押EOS获取CPU的行为。

b.针对现在CPU抵押赎回过程免费的问题,BM提出了“抵押EOS”(Stake EOS,简称SEOS)的概念。每抵押一个EOS,就会产生一个SEOS,同时宣布买卖SEOS需要收手续费,也就是 通过增加CPU抵押赎回的摩擦成本 ,来减少这种行为。

从这种情况来看, EOS新发的这两种币——REX和SEOS,都有严格的解锁机制,因此不算是发新币圈钱。然而,这并不能说明REX与SEOS的存在是一个合理的通证设计。 最简单的一点:各位读者,你们看着上面那乱麻一般的规则,不觉得复杂吗?反正笔者觉得复杂,而且这还是社长梳理了大半天,才提炼出来的主要含义。如果直接看原文的话,笔者敢保证,很多人看到吐,也很难弄明白是个什么意思。

毫无疑问,这是一个极不友好的规定,对于众多的DAPP开发者来说,在目前基础链铺天盖地的情况下,他们没有责任在这种文字和算术游戏上耗时间。 而BM随即也意识到了这点,因此在后续公告中,他取消了关于SEOS的设置,试图简化这一模型。

但这并没有解决一些人对于EOS经济系统的疑虑: 为了解决一个简单的投机问题,是否真的有必要新发一种代币?在现有的“工具箱”里找不到解决方案吗? 毕竟,每推出一种标的,就意味着多出一个市场,这无疑是用一个潜在的问题来试图弥补当下存在的问题。尤其是在没有任何价格调控的情况之下,如果抵押了一个高波动的EOS代币,然后又换回来了一个高波动的REX代币,请问有什么意义?

显然,EOS目前的通证经济规则,并不属于我们上面提到的那种典型的“多代币系统”,很难说它是不够合理,还是过于超前。但这个相对复杂的通证体系, 已经到了连最铁杆的EOS粉丝都跟不上节奏的地步 。

作为业内首个“双代币”系统的开创者,我们可以对BM在通证经济领域的造诣抱有一定的信心。只是,他这一次围绕着REX、RAM与SEOS所产生出来的多代币创意,是否也能力挽狂澜,救焦头烂额的EOS于水火之中呢?我们大概只有拭目以待了。

毕竟,这世界上很多事情都是没有明确的界限,融资与圈钱、天才与狂人、神来之笔与致命昏招,往往都是由分秒之间的胜负所决定,在尘埃落定之后,最终留与后人评说。

【注】目前,公开渠道可找到最早的“双代币”系统是2014年底BM创造出的比特股(BTS+BTSUSD),为权益类代币+数字锚定法币,而第一个“权益类代币+数字锚定token”则是2015年底出现的公证通(FCT+Entry Credits)。

Cryptocurrency Prices Today Jan 4: DOGE, BONK, ICP, EOS, Meme Coins Skyrocket

Best Cryptos to Buy Now: Qubetics-SWFT Partnership Buoys Investors Amid Litecoin’s Reliable and EOS’s Builder-Friendly Blockchains