一、稳定币立法带来的收入受损风险

截至 2024 年 11 月 28 日,USDT 的市值约为 1, 323 亿美元,预计到 2028 年稳定币市场将超过 2.8 万亿美元,关于稳定币的监管动态备受市场关注。USDT 市值情况如下图所示:

2022 年 6 月 7 日,美国参议员 Cynthia Lummis(共和党,怀俄明州)和 Kirsten Gillibrand(民主党,纽约州)提出了支付稳定币法案。Gillibrand 称其为“具有里程碑意义的两党立法,创建了明确的支付稳定币监管框架,这将保护消费者,促进创新,并推动美元主导的地位,同时保持双重银行体系。”L-G 法案可能是近年来针对 USDT 出台的最重要的监管法案之一。

法案将允许非存款的信托公司(非银)在其所有代币的名义价值低于 100 亿美元时通过自身渠道发行稳定币。Lummis-Gillibrand 法案规定,高于 100 亿美元规模的稳定币发行商必须是“被授权为国家稳定币发行者的存款机构”才能被允许合法执业。根据 Lummis-Gillibrand 法案,像 Circle(USDC,发行 330 亿美元)或 Paxos(PAXD)等中心化稳定币企业将有两种选择:要么通过州一级的非银行金融机构,要么成为在联邦或州级别成为国家支付稳定币提供商的存款机构,类似于传统金融机构中的 MMF 或一级交易商。在 L-G 法案中,只有可以随时赎回主权法币、非加密资产作为底层锚定、用于 MoE 的稳定币定义为支付型稳定币,也只有 USDT(存款机构型)、USDC(非存款机构型)等支付性稳定币处于 L-G 法案的管辖范围中,算法稳定币和超额加密抵押稳定币(DAI 等)不在其列。

同时,L-G 法案还包含长臂管辖条款,意味着这些法律将适用于美国境外的公司。虽然 Tether 注册在 BVI,但预计也会受到该法案的管辖,因为 USDT 在美国投资者和交易所中广泛流通,该法案直接认定 Tether 和 USDT 也属于适用范围。Tether 表示不为美国客户提供服务,因为它不直接向这些公司和个人发行代币,但美国政策制定方对于这种规避监管的方式大概率不会认可。

因此,Tether 存在被美国财政部或 SEC 下达禁止执业禁令的风险。L-G 法案要求存款机构在事先获取联邦或州银行监管机构批准后发行和赎回支付型稳定币,必须以不低于发行面值的 100% 的高质量流动性资产为抵押(如美元,美国国债),每月公开披露未赎回的支付型稳定币的数量、以及支持支付型稳定币的资产及其价值的详细信息,并在客户要求时,负有以法定货币按面值赎回所有未偿付的支付型稳定币的义务。如果 Tether 触发该等潜在的义务,或无法履行赎回和披露义务导致被禁止从事美元相关执业业务(Tether 在美国无合法牌照,导致其在美国虽然没有名义上的直接业务,但其涉及美国的业务实质上均不合法),会导致 USDT 的价值发生严重波动,导致其与美元脱钩,进入与 UST 类似的死亡螺旋过程。

另外,SEC 对于 Tether 的态度也较暧昧,Gary Gensler 曾公开表示他认为“只有 BTC 是商品,其他加密货币均为证券”,且多次发表言论称严重担忧稳定币会扰乱美国金融市场,如果 Tether 被视为证券纳入监管,对于以灰色产业为流通盘主要构成部分之一的 USDT 来说无疑将构成沉重打击,这一消息有可能成为 USDT 和法币脱锚导致挤兑的契机。

二、美国国债质押相关的监管风险

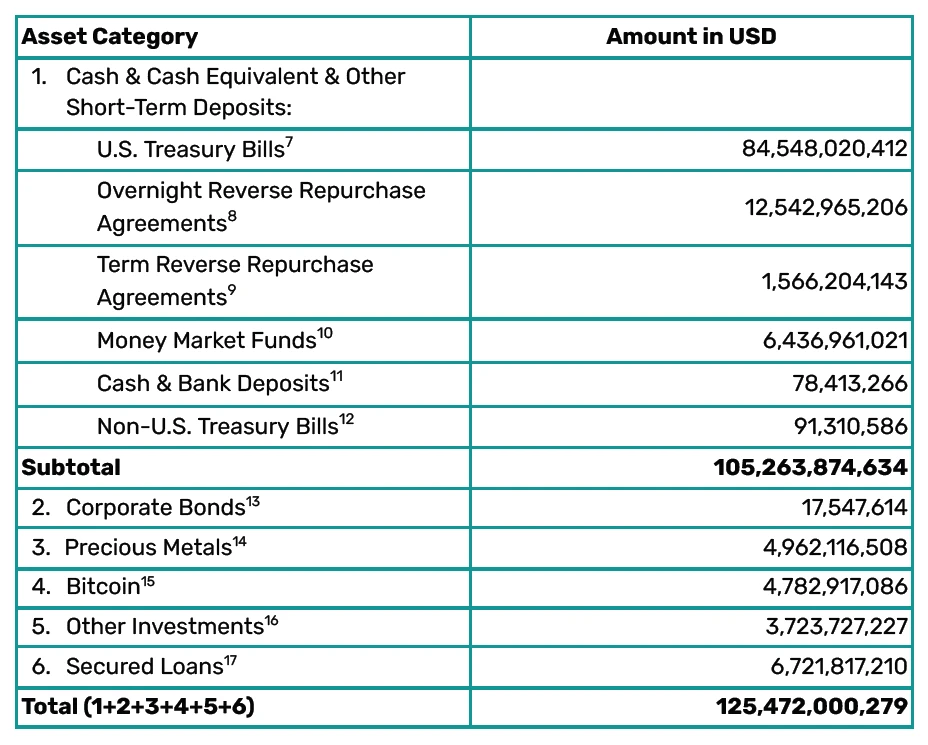

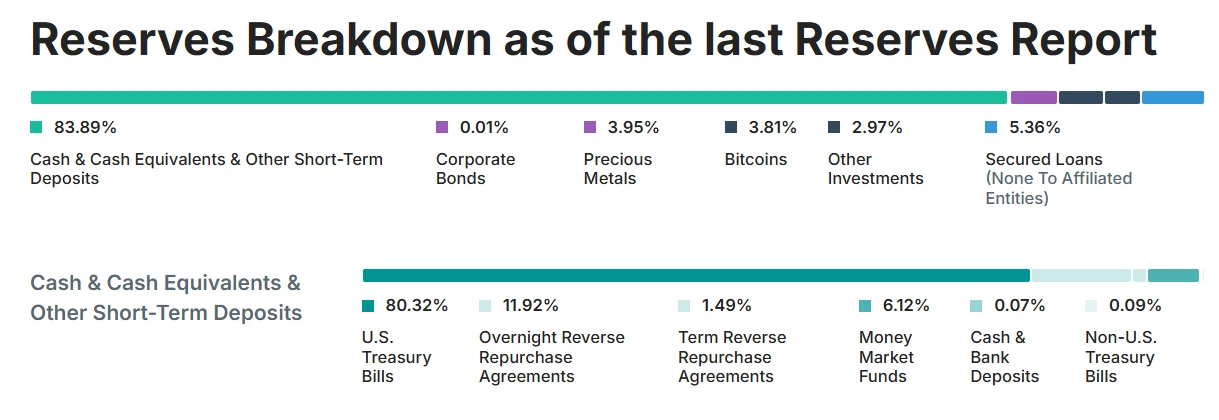

目前,USDT 与美元的锚定机制可以被描述为“超额准备金机制”,即每个 USDT 都有大于 1 美元价值的低风险底层资产作为担保,超额部分即为 Tether 的净资产(Tether 的资产端为美国国债等质押资产,负债端为其发行的 USDT)。同时,由于 USDT 的广泛使用,大量套利交易者会在 USDT 价格轻微偏离时积极套利,变相维护 USDT 价格稳定。Tether 每季度会发布储备资产审计报告,其规模和构成如下图所示:

但是,Tether 持有大量美国国债和衍生品,在赋予其加密世界“央行地位”的同时,也引发了众多关于其是否会威胁传统货币政策传导链条有效性的质疑,甚至已经招致美国金融监管部门的关注。虽然美国利率走廊体系已经从稀缺准备金逻辑进化为 QE 后的超额准备金、过剩准备金逻辑,但是目前 ONRRP 作为美联储负债端吸收 TGA 和其他过剩流动性的最重要缓冲垫和构建利率走廊坚固地板的蓄水池,经历 T-bill 进一步发行、加息、QE Taper 及 QT 后,目前的余额也在逐步下降, 2024 年第二季度 ONRRP 余额已从 2022 年历史高点的 2 万亿快速下降至 6, 000 亿美元左右,随着 QT 深入,预计 ONRRP 耗尽已成为大概率事件。在此背景下,即使还在曲线的 0 弹性区间,Tether 手中超过 100 亿的 ONRRP 协议和超过 1, 000 亿元的美国国债和 MMF 余额也已经可被认为具有了对于美国货币政策的稳定运行有实际意义的规模。而 Tether 又是一家注册在 BVI、名义上拒绝从事美国相关业务,不受美国法律监管的企业,因此传统监管部门和媒体认为其对美国利率走廊体系的秩序构成一定威胁、认为其是美国货币政策长堤中的蚁穴,也并非无稽之谈。

就 Tether 底层资产质量本身而言,近年来现金及等价物的占比略有提升,但其中只有 80% 是流动性极佳的美国国债,整体流动性水平相对一般,也是近年来 USDT 频繁传出爆雷质疑的原因之一。

三、Tether 面临的 Paypal 和传统金融机构(如银行等)发行的稳定币竞争风险

稳定币能够有效的捕获价值,其在移动支付、跨境支付方面都有着独特的价值,包括匿名性、快捷性、去中心化和通用性,以及价值的稳定性等。Tether 作为沟通不同交易对的质押稳定币的先驱,在抓住了上述价值增量和用户需求的同时,还弥合了交易所中不同交易对仅用 BTC 作为中介造成的严重滑点问题,甚至为智能合约的引入带来了基础,成为了加密世界中最不可或缺的基础设施。由于其不记名性和高度通用性,USDT 还不可避免的成为了黑色产业最重要的交易媒介(MoE)之一。但是,与 Tether 作为行业领头羊所享受的行业红利相对的是,有能力跨越这一行业壁垒的企业,进入质押稳定币领域分一杯羹的欲望也非常强烈。Tether 2024 年三季度仅净利润就达到 22 亿美元,对于 Paypal 等传统互联网支付业务龙头和传统商业银行来说,除了支付稳定币业务本身丰厚的回报前景,支付型稳定币与其支付主业更可以无缝衔接,发挥极为强大的协同效应。

目前,Tether 在质押中心化稳定币行业最为显著的护城河是其雄厚的“准备金”,实现质押超额覆盖的同时,其底层资产均为高流动性、低风险的美国国债、联储负债端的国债衍生品(MMF)和少部分比特币。但是,若如上文论述的,央行(发行数字货币)和商业银行在资本充足度方面,实力远超 Tether,Tether 作为纯粹的质押稳定币,其商业模式对于发行方的 Crypto 原生商业思维也并没有提出非常高的要求,只需利用手中的资本金资源在公链补贴吸引链上用户,进而进入链上封装资产交易对,并通过与交易所合作(费率打折等)吸引中心化交易所用户使用稳定币(类似 Binance 推广 XUSD 和 FDUSD 的模式),就可以从 Tether 手中分走至少一部分份额。Tether 面临的潜在竞争(更多来自非币圈原生玩家)对其业务构成较大挑战。

四 、诉讼风险

除上述风险外,Tether 还面临着多项潜在诉讼和被调查风险。2021 年,美国司法部介入对 Tether 的调查, 2022 年 Tether 案件被移交给 Southern District NY 的检察官 Darmian William,William 专门负责加密领域的知名大型案件(SBF、FTX 等)。美国司法部调查 Bitfinex 和 Tether 的原因主要是因为它涉嫌违反了制裁和反洗钱的法规规定,以及 Bitfinex 挪用 Tether 资金等问题。具体来说,司法部正在调查 Tether 是否被第三方用于资助毒品交易、恐怖主义和黑客等非法活动,或洗白这些活动产生的收益。同时,美国财政部也在考虑对 Tether 实施制裁,因为 USDT 被美国制裁的个人和团体广泛使用,包括哈马斯和俄罗斯军火商。此外,Tether 的透明度问题也受到了质疑,因为它长期以来被指控涉嫌洗钱和缺乏审计透明度。调查的焦点在于 Tether 的财务操作是否合法,以及它是否恰当地报告了其资产的流动性和底层支持资产。由于上述原因,Bitfinex 和 Tether 长期使用 Crypto Capital 等一些灰色影子银行储蓄和托管,造成了恶性循环式的合规风险。

此外,Tether 还面临多项诉讼,包括多名加密交易员起诉 Tether,指控其联合操纵加密市场价格,违反了商品交易法(CEA)及休曼反垄断法案(Sherman Act)》。原告在诉状中提出,Tether 和 Bitfinex 通过“大量且精心安排的购买及推销行为”,推动 USDT 进入市场,并制造出强劲需求的假象,以推高加密货币的价格;还包括知名的加密借贷企业 Celsius 对 Tether 提起诉讼,声称在破产前,Tether 不当清算了约 24 亿美元的比特币。Tether 回应称该诉讼为敲诈,并表示其行为符合协议条款,Celsius 未按要求提供抵押品才进行清算。上述诉讼也很有可能对 Tether 造成不利影响。

五、替代方案:USDC 和其他稳定币

值得注意的是,即便有上述种种不利因素,USDT 依然占据了稳定币市场绝大部分市值,是目前流通最广、应用最多的稳定币币种,其短期内突然出现重大问题的概率较低,且 Tether 及其母公司 Bitfinex 近年来将大笔资金投入院外游说(如下图所示)。

同时,特朗普当选后明确表达了对 Gary Gensler 等反加密货币政策制定者的不满,还提名了与 Tether 关系十分密切的 Howard Lutnick 为商务部部长人选,Lutnick 旗下的金融公司 Cantor Fitzgerald 是 Tether 的托管公司,还和 Tether 开展了 20 亿美元借贷项目。因此,特朗普当选后,可认为 Tether 被美国政策当局停止运营的风险进一步降低。

然而,假设由于美国监管政策等原因,Tether 遭遇重大打击、USDT 与美元脱锚的黑天鹅情景发生,以 USDC 为代表的其他稳定币是填补 USDT 在出入金和交易对锚定物方面的重要生态位的首要选择。

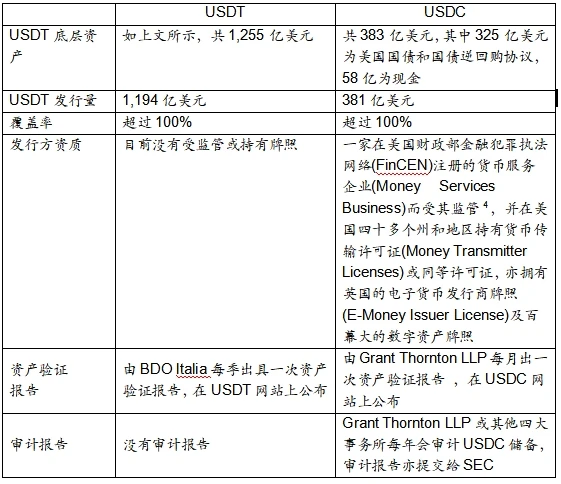

总体而言,USDC 严格遵循美国监管规则,且在透明度方面更胜一筹,弱点是流通度和接受度显然逊于 USDT。 USDC 会按照 SEC 的要求遵守上市公司标准进行第三方年度审计,且每周披露其底层资产状况、每月由四大进行审计,相比之下 USDT 没有严格意义上的审计,且支持资产状况披露为月度。USDT 和 USDC 的对比如下表所示: