比特币具有网络效应 超级增长是不可避免的?

前言:本文全面探讨了加密货的价值存储网络效应问题,包括网络效应的基础、衡量方法,并在此基础上探讨了数字黄金和数字现金的网络效应。对我们更清晰的理解数字货币的网络效应非常有帮助。本文作者是Kyle Samani,来源于hackernoon.com,由蓝狐笔记社群“郭知行”翻译。

比特币具有网络效应。许多区块链的布道者断言,比特币的网络效应如此强大,以至于比特币的超级增长是不可避免的。

但这并不完全正确。网络效应是微妙的,通常被误解,比特币作为“数字黄金”的网络效应并不像许多人断言的那样。

在本文中,将探讨比特币作为数字黄金以及作为数字货币的的网络效应,还会讨论比特币非网络效应方面的护城河。

网络效应的基石

什么是网络效应?

网络效应是涌现性的特征:随着越来越多的人使用某项产品或服务,它对现有用户来说变得更有价值。

网络效应可分为以下几种:

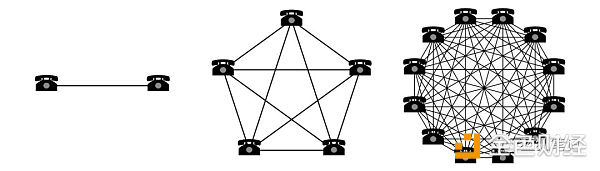

1.直接网络效应

产品或服务使用量的增加导致了其价值的直接增加。

直接网络效应之所以有效,是因为随着产品或服务被采用,现有用户可以与越来越多的新的用户进行交互。基本上所有的闭环通信网络都表现出这种网络效应,包括基于互联网的服务,比如Facebook和Whatsapp。

2.间接网络效应

产品或服务的使用量增加造成越来越有价值的副产品的出现,从而导致原产品或服务价值的增加。

操作系统是受益于间接网络效应的最有名的产品。某操作系统吸引应用程序开发人员到其之上构建应用程序出售给用户。而随着新程序的出现,此操作系统对消费者来说会变得更有吸引力,也将吸引未来更多的应用开发者到来。

3.双面网络效益

产品或服务使用量的增加会引发某种副产品或服务,而这种副产品或服务对该产品的另一群用户有价值,从而导致原产品或服务价值的增加。反之亦然。

一些著名的例子包括eBay、Uber、Lyft、AirBnB和亚马逊的市场业务。在这些网络中,消费者可以从供应商的更多选择和竞争中收益,这将吸引更多的消费者和供应商的加入。

4.数据网络效益

一个由机器学习算法驱动的产品,当它获得更多的用户数据时,会变得更智能。

数据网络效应在当今大多数现代的基于云的应用中都存在,尽管它们的相对优势因用法和复杂程度而有很大差异。

量化网络效应的强度

因为网络效应并非一门精确的科学,想要精确地测量网络效应的强度相当困难。

额外用户增加导致的边际效应随着时间在变化。举个例子:不少我的朋友在过去的几年里已经开始删除他们的Facebook个人资料,但Facebook对我的价值和3年前一样。

为什么呢?尽管有5%或者10%的朋友离开了Facebook,但这对我的Facebook体验的影响相对较小,因为还有500个使用Facebook的朋友。

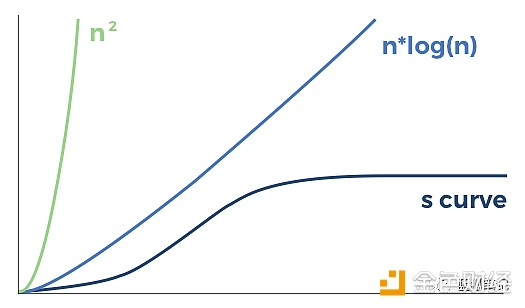

通常认为网络效应可以用梅特卡夫定律来量化,该定律指出,网络的价值与用户数量的平方是成正比的。为了便于阅读和理解,可以这样说,受梅特卡夫定律影响的企业的网络效应具有n^2的特点。

自从梅特卡夫提出了此网络价值的定量方法,它就一直在被攻击。没有任何已知的网络在它们成长的过程中会永久地显示出n^2的网络效应。

此外,驱动网络效应具有n^2的特点的前提假设是网络中的所有连接都是同等重要的。相反,人们更普遍地认识到,大多数网络的网络效应可能更接近n*log(n),而不是n^2。

显然nlog(n)比n^2更有意义(没有任何东西可以永远的平方增长),但nlog(n)也是一个永久的超线性曲线。现实中实际情况是不仅所有的连接都不具有同等价值,而且在某一点之后,系统中每个边际连接的价值也开始下降(比如,在未来亚洲的1000万Facebook用户对现有美国用户的价值非常低)。

在实践中,最佳案例的网络效应类似于S曲线,而不是等于n*log(n)和n^2。

有很多案例研究在实践中证明了s曲线本质更贴近网络效应的本质。这就是为什么苹果的Macintosh在90年代能够活下来(如果Windows的网络效应等于n ^ 2,那么,苹果可能无法生存下来)。

为什么有如此多的聊天应用程序(Whatsapp,电报,Facebook Messenger,Signal,Wechat等),为什么Lyft可以有效地与Uber竞争(我不关心有多少司机在路上,只关心在两分钟内找到一辆汽车即可),以及为什么这么多小众的电商平台可以和亚马逊竞争。

既然如此多的案例证明网络效应应该类似S曲线,为什么人们还一直在说网络效应等于n*log(n)或n^2?

因为在这三条曲线中,很难分辨出每条曲线最左部分之间的差异:

每条曲线的右半部分,只有当网络达到临界点才出现,三条曲线本质上的区别,才开始发散。n^2曲线继续向上加速。n*log(n)曲线也会永久地向上加速,尽管速率较之n^2曲线要低得多。相反的,当网络效应跨越某个饱和点后,s曲线从超线性变为亚线性。

当然,并不是所有的网络效应都受制于相同的s曲线,也并不是所有的网络效应都受到s曲线最佳网络效应的影响。

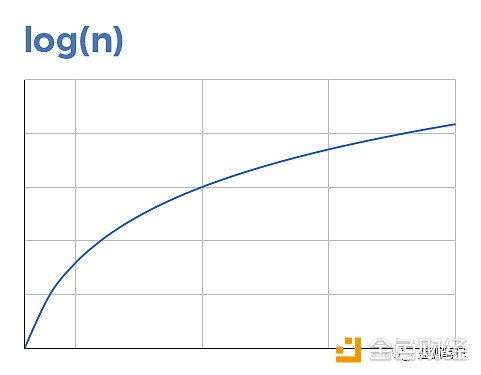

一些网络效应永远不会达到指数级增长,比如s曲线的左半部分。有些网络效应遵从log(n)的影响,使它们永远是次线性的,而不像s曲线从一开始就是超线性。网络效应等于log(n)的最常见的例子是流动性可替代商品的交易所。

即使你做出了一个非常激进的假设,即每个额外的用户都可以增加日常流动性,但额外的流动性的边际价值对所有现有用户来说基本为零。即使是在网络的早期,这也是正确的。因此,这条曲线从来不是超线性的,而总是亚线性的。

让我们举一个简单的例子,在此案例中,每增加一个新用户,都将增加此交易所0.01%的日常流动性。

当有100个用户的时候,每日流动性是商品市值的1%。

当有1000个用户的时候,每日流动性是商品市值的10%。

当有10000个用户的时候,每日流动性是商品市值的100%。

当有100000个用户的时候,每日流动性是商品市值的1000%(每日交易量的10倍)。

如果一个用户在交易中拥有总商品的0.1%时,那么每个边际用户所提供的流动性的价值就变得越来越没有价值。

从技术上讲,随着用户数量和流动性的增长,利润下滑将会减少。但在实践中,边际流动性收益将会非常低,以至于不仅对特定用户而且对所有现有用户来说,都是不可察觉的。给定可替换资产的所有交易所具有大概的log(n)的网络效应,其可视化如下:

目前有充分的证据表明,如果可交换商品的交易网络效应在曲线上的任何一点都是超线性的,我们就不会有那么多的加密货币交易所。

我以观察到的是,如果一个交易所拥有一定流动性——只是头部交易所流动性的一小部分—就足以维持一个交易所存活下去,为市场提供合理的流动性。

数字黄金的网络效应

数字黄金有什么类型的网络效应呢?

为了回答这个问题,让我们来看看用户将如何使用数字黄金。

之所以人们利用数字黄金储存价值,是为了在以后的日子里能消费这些价值。除非将数字黄金转换成其他东西,其他时候,数字黄金就在那里,什么也不做。它不会从增加新用户或用户离开中受益或受损。

当用户想要清算他们的数字黄金来购买其他商品或服务时,他需要找到流动性,即愿意购买数字黄金的人。交易可以在数字黄金的交易所完成。

数字黄金的效用等于其流动性。如上所述,这意味着比特币在充当数字黄金时的网络效应可以近似为log(n)。

数字现金的网络效应

数字现金有什么类型的网络效应呢?

为了回答这个问题,让我们来看看用户将如何使用数字现金。

数字现金的目的既包括储存价值,也可用作交换媒介使用。此外,数字现金也可以成为记账单位。因此,数字现金总体的效用取决于有多少商家愿意接受数字现金支付商品和服务。

这类似图1描述的直接网络效应。使用数字货币接受支付的人越多,现有用户就能与更多的商家进行交易。

现有主要的货币(法币)在各自的管辖范围内表现出这种网络效应。由于商人和消费者必须在各自国家用法币纳税,他们发工资(雇员)和赚收入(企业)时都以当地的法币结算。这就产生了强大的网络效应,因为很少有人愿意持有一种时刻波动的货币,比如在购买商品和纳税时。

直觉上,这很可能会受到s曲线网络效应的影响。前50%接受数字现金支付的商家为商品或服务增加的价值高于后50%。

价值存储 VS 效用

比特币的极端主义者会争辩说,以上给出的论证是基于语义的。具体来说,他们会说,“新用户当然会让比特币变得更有价值。他们会购买并持有它,根据定义,它更有价值!流动性论证是一条红鲱鱼(转移注意力的问题)。”

虽然这在狭义上是正确的,但它忽略了竞争现实:如果其他数字货币变成了数字现金并实现了超线性网络效应呢?这就是我所提出的更广泛的观点。单是流动性的次线性网络效应,单独来说,是一个转移注意力的问题。

但是,如果其他加密货币变成了具有超线性网络效应的数字现金,而比特币仍然是具有亚线性网络效应的数字黄金,那么比特币将被其他加密货币超越。

在加密货币的圈子里,价值储存与效用的争论从未停止。价值储存的观点是建立在自反性的基础上的:人们越是持有某种价值存储,它就变得越有价值,从而驱使更多的新人持有它。

可是自反性是上下起伏的。这就造成了过度的波动和不稳定,完全破坏了价值储存的目的。当价格只涨不跌时,人们容易相信这个假设。但是当价格下降时,其效用价值将为下跌“护盘”。

很容易忘记我们还处于加密货币的早期阶段。地球上有70亿人,但只有5000万人持有加密货币,占总人口的比例不到1%。在一个代码开源的世界里,任何功能特性都可以被复制,获胜的关键是尽可能快地实现网络效应。这就是为什么底层网络效应的力量如此重要的原因。在数以千万计的用户中,这些好处具有复利属性(或者没有),最后造成产品或服务的网络终端价值差异巨大。

其他护城河

有很多种类的“护城河”,而网络效应只是其中的一种。

比特币的极端主义者所推崇的其他护城河包括品牌认知度和第三方生态系统集成,如交易所、自动取款机、其他金融产品、硬件和移动钱包等的整合。

为了探索这些护城河的力量,我将用比特币与以太坊进行比较。这并不是说以太坊可能会取代比特币。相反,这是举例说明作为一个竞争网络,在推出后三年内能取得什么样的成就。

品牌认知度确实是一条护城河,而比特币是加密货币的领跑者。但是,如果说它的品牌在某种程度上是不可逾越的,那就完全是错误的。没有品牌是不可颠覆的。

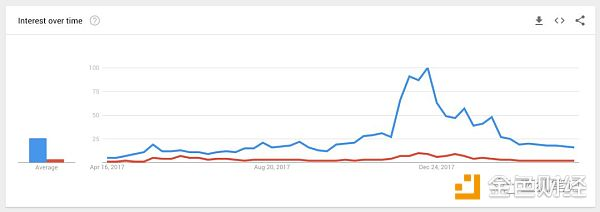

对于比特币这样一个开放的、无需许可的品牌的品牌价值,并没有一个好的方法来衡量,但我们可以使用谷歌趋势作为一个粗略的衡量工具。

在上图中,蓝线代表比特币,红线代表以太坊。在两者最大差异的时候,比特币的搜索量约为以太坊的11倍。今天的差值是8倍。考虑到空间的变化无常和快速发展,比特币的领先优势可能会在几年内消失。

与第三方集成怎么样?在这一点上,以太坊和比特币几乎一样:

交易所:所有主流交易所都支持法币与比特币和以太坊的兑换。

硬件钱包:所有硬件钱包都都支持比特币和以太坊。

自动取款机:据我所知,所有加密货币的自动取款机都支持比特币和以太坊。

手机钱包:比特币和以太坊都有大量的基于iOS和Android系统开发的手机钱包。

其他金融产品:比特币率先登陆芝加哥商品交易所、芝加哥期权交易所和纳斯达克期货市场。但考虑到以太坊的发展轨迹,有望在24个月内登陆。

再说一次,我的观点并不是说以太坊将取代比特币,而只是为了说明:“与第三方集成”这条护城河同样是可逾越的。

总结

网络效应和竞争性的护城河通常被误解。与流行的观点相反,没有任何网络证实网络效应等于n^2,事实上许多网络显示出log(n)网络效应,特别可替代资产的交易所。

作为数字黄金,比特币将会受到永远的次线性log(n)网络效应的影响,而比特币作为数字现金,在低于50%用户接受时,比特币的网络效应可以实现超级线性增长。从定义上来说,一种加密货币想成为主流的价值存储标的,它需要在发展中显示出超级线性的网络效应。

对于另外的两条护城河,品牌效应和更广泛的生态系统整合,回报并没有随着规模的增大而越来越大。同时目前已经有足够的证据可以证明,这两条护城河可以被具有超线性网络效应的竞争网络轻松颠覆。

加密货币的王者之战才刚刚开始。在最左边1%部分,所有加密货币的网络效应差异不容易辨别。人们容易认为,网络效应在实际发生之前就已经开始发挥作用。

Oasys Blockchain Integrates Gaming DEX on BTCFi through Bifrost Network Partnership

Best Crypto to Invest in 2025: BlockDAG’s 10 BTC Auction Leads While These 3 Projects Race for Spot #2