原文作者:Eric SJ(X: @sjbtc 9 )

“我们拥抱比特币,因为它拯救了世界经济,使其免于通胀,然而在 Web3,我们却在实践我们所反对的事情:通过定时解锁来变相通胀。”

本文的主题,将从「低流通高 FDV」的现象再到「公平发射」的 Launch 范式改进,横向的展开有关代币发行的二三事。

在此之前:

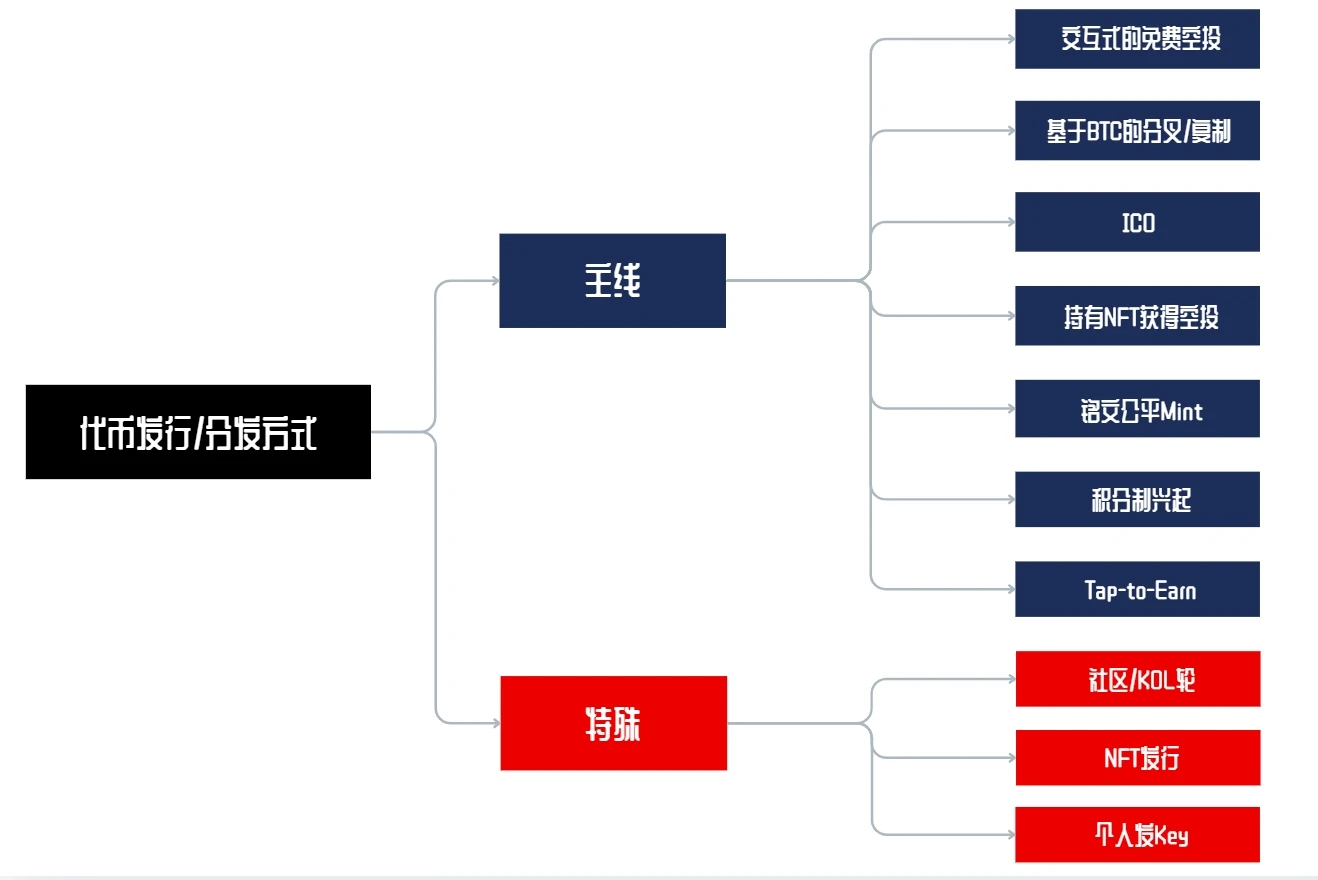

我曾纵向的梳理过有关代币分发方式这些年的变革路线,从免费的空投再到最后兴起的 Tap to Earn,对此感兴趣的朋友也可以再度跳转 阅读 。

一、「低流通高 FDV」的本质问题

即使此前我曾发布过相关的中文报告,现在回过头看,也并未真正的探讨到问题的本质,应该问的正确姿势是:

为什么流通市值和 FDV 之间会有差距呢?以及它们为什么会有问题?

这件事回过头看传统金融市场,似乎是Web3特有的特色,传统金融市场虽然存着着总股本计市值和流通市值之间的差异,但也并不会非常大且这个现象并非是大范围的,而在今年我们所熟知的 VC 币当中,这个现象却是普遍存在。

(多数上线初始流通都被控制在 20% 以内)

即使证券后续存在新股发行的情况, 也通常是通过融资或股票分割进行的,这两种方式都会立即反映在市场价格中。

两个市场间的根本差异,核心来源于文化,这是从比特币这一源头设计就存在的问题: 提前固定供应量 ,让市场供需与发行曲线重合,若是我们将这一现象代入到传统金融市场, FDV=股票未来所有可能出现的增发。

因此,FDV 这个指标是否存在实际意义,在我看来并没有, 因此我 @sjbtc 9 也是只将流通市值作为现行的指标参考,而非 FDV。

但是在项目正式的 TGE 之前,这一指标对于募资阶段却是很重要的,如何在各方利益分配的进程中,做好蛋糕的切分同时还能合理融资,对于一个项目来说可太重要了,因此,回到第一个问题:

本质上,流通市值和 FDV 之间的差异是一二级市场间的过渡而出现的。

但这并不是被市场诟病的罪魁祸首,毕竟一级市场给行业的发展提供了非常高的试错空间,真正让这种现象出现问题的恰恰是对应的: 基于时间的解锁问题。

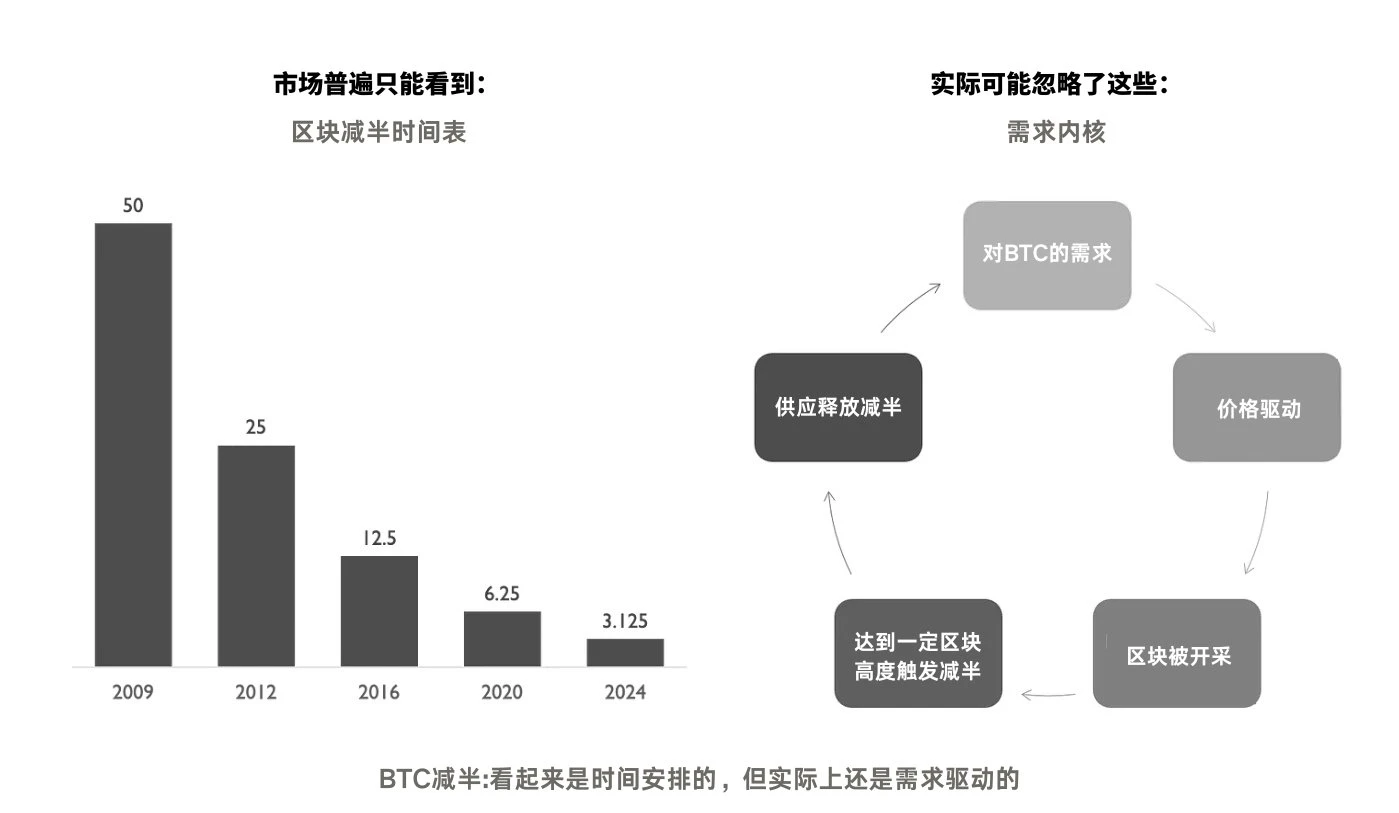

模式本身并不是问题,如何采用才是, 毕竟比特币也是从低流通开始的, 但虽然大多数项目模仿比特币的有限总供应量和低初始流通,但它们未能采用其核心原则: 需求驱动发行而不是按时发行。

比特币的发行和价格间的关系经常被误解为纯粹基于时间(这要归功于众所周知的“四年减半周期”),但实际上它还是由需求驱动的因素在里面,甚至所有的矿币,都是基于这一逻辑: 如果最终上游矿工长期无法在市场获益,那矿工会离开这个节点群。

这种需求驱动的发行与市场间的逻辑符合基本的经济原则: 只有形成供需才能形成价格,对于一个L1协议来说,也只有形成了这个供需也才能维持安全性。

与此形成鲜明对比的是,大多数加密项目(尤其是风险投资支持的项目)只遵循按时发行,没有市场供需这一环节,这是“低流通、高 FDV”问题的真正所在。

除此之外还有一个更隐蔽的问题:利益错位。

大多数项目对团队、风险投资、社区和金库等的发行安排不同。

虽然在发行时似乎都优先考虑某些“弱势群体”(例如社区),首先解锁他们的代币,但这会导致利益冲突,反映出极其糟糕的设计

以下是这种情况通常的表现:

(1)在解锁之前,社区/市场预计会出现代币抛售的情况,因此他们往往会跟着这个预期行动以避免更多的损失,这也是撸毛大军所说的:卖飞永赚的一个主要出发点;

(2)而项目团队到了解锁期后,通过制造新闻和做市人为抬高代币价格,以吸引散户入场,然后将代币抛售给他们;

这种错位导致团队和 VC 与社区对立,削弱了信任,并导致许多 VC 支持的代币在 TGE 后表现不佳。

因此,由需求驱动的代币发行,成了可能更可靠的一种解决方案。

二、需求驱动解锁

对于提前固定总量,同时低流通发行的项目,在经济上合理的解决方案是基于需求驱动发行而不是时间(这尤其适用于具有归属机制的 VC 支持项目)

这会带来两个市场效应:

(1)供需平衡: 只有当有额外需求(例如代币消费)时才会释放代币,从而防止计划通货膨胀;

(2)利益一致: 只有当社区/市场对代币产生额外需求(例如协议使用)时,才会触发解锁,使团队和风险投资公司与社区站在同一条船上。

然而,这也带来了新的风险:团队和风险投资人的归属不确定。如果社区停止参与,需求就会消退,并且不会解锁任何新代币。

但这种风险难道不应该由团队和风险投资人承担吗?没有它,Web3 将仍然是内部人士和社区之间的零和游戏——或者更糟的是,一场金融骗局。

三、基于需求解锁的三种模型

基于上述的现象与结论,本文给出了三种围绕供需模型而列出的代币启动方式,核心是围绕着公平启动,只不过在收入模型上进行了做功:

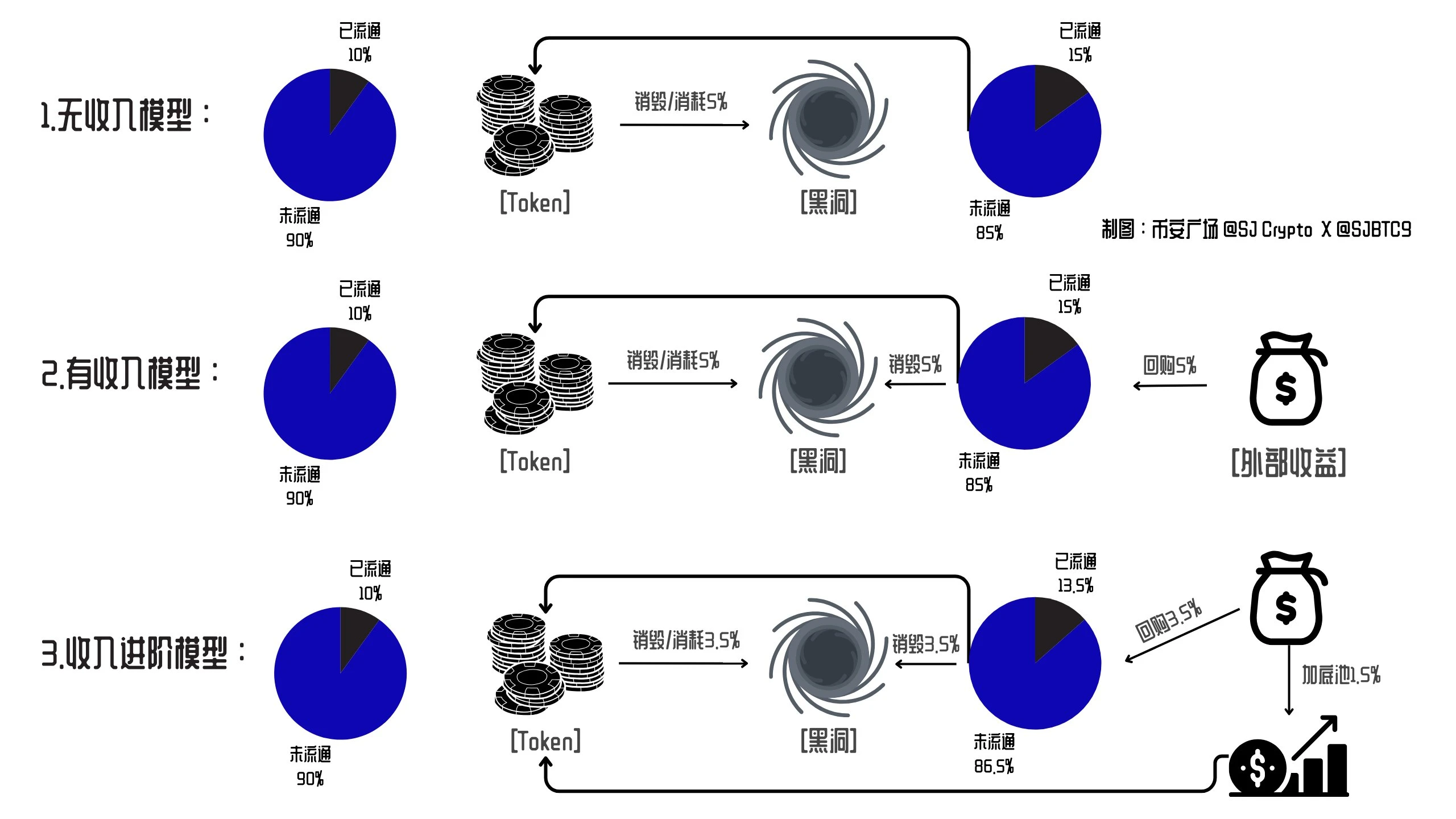

-我假设了一种初始低流通(10% )且大额归属于社区的普遍情景

(1)无收入模型: 假如该代币没有收入模型,但是每当市场流通的代币被消耗和销毁时,就会释放等量的新代币(按比例分配给团队/风险投资/社区/财政库等),以此保持流通供应量不变直至最终释放。

这一设计简单总结是通过销毁或者是消耗的方式去驱动新代币的解锁,不过这种设计本质上来说每一轮释放都会稀释社区在流通供应中的占比,直至社区占据大头到小于其他部分。

即使如此,这个版本也比完全基于时间的解锁更合理。

(2)有收入模型: 这个模型要求项目本身能够有币本位之外的收入,例如一些跨链桥、DEX、Pump 等 Defi 协议。这个模型是在「无收入模型」的基础上,通过协议本身的收入,去购买并销毁新发行的份额,从而保证市场流通量的稳定。

在互相对冲的影响下,尽可能的做到对市场价格的影响和流通会更小,让整体的池子更加稳定,并且在这一模型的设计中,社区的大头份额能够最大程度的被保留,同时也不损害其他方的利益。

( 3)有收入模型 Plus 版: 这是基于第二个版本的基础上,将协议本身的收入给划分了两个部分,一部分仍旧用于对冲解锁带来的影响,另外一部分用于注入代币本身的流动性池。

理想状态下,这个会让代币的基础模型设计形成了正向飞轮效应,直至最终完成所有的解锁,同时还保证了一定的代币价格稳定。

与上一个模型相比,这个需要更精确的数学运算:为销毁和发行之间设定最佳的解锁比例以及确定理想的收入分配——确保其中一部分用于支付通胀回购,而其余部分则有效的注入到池子中。

上面的三个模型设计, 其实核心的根源都是将代币的解锁和各方的利益绑在一起,从原本的错位对立变成了一股绳般的需求驱动。

目前我们能够看到许多将收入、销毁以及回购给加入代币经济中的,但却没有针对高 FDV 的设计中,将市场需求与代币的解锁进行绑定。

四、基于理论的实例

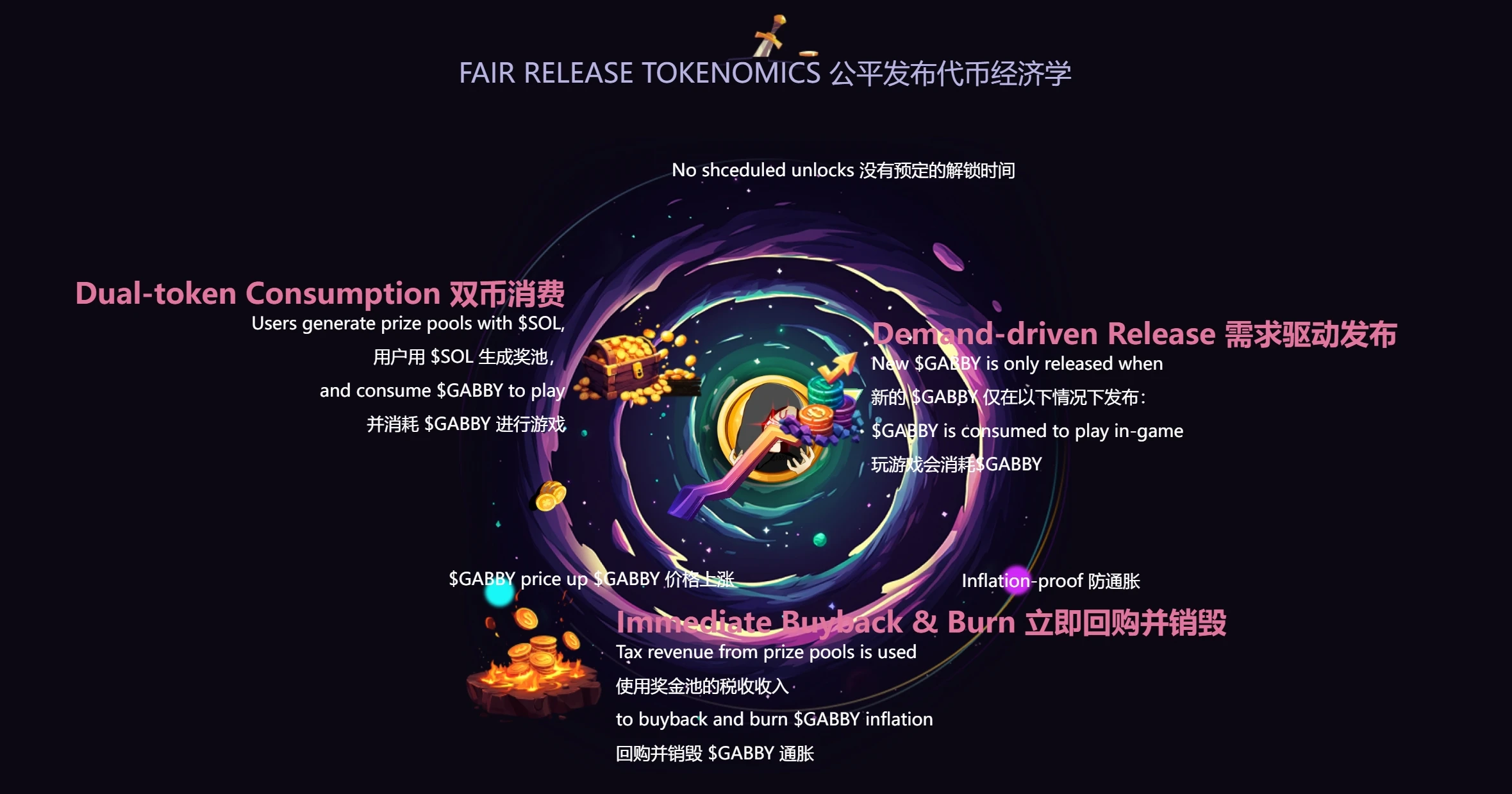

其实本篇内容的多数观点,都来自于我下发引用 @gabby_world_ Founder 的一篇推文。

我将其中所提及的问题和模型进行了简译, 并进行了不少的修改,希望能让你理解其经济设计的底层思路和是基于什么出发才有的这个设计。

并且这一设计也被应用到了其项目本身的代币设计当中。

站在我的角度,我认为基于供需去解锁未来的代币, 是一种非常大胆且艰难的尝试, 因为作为项目方来说,首要说服的就是他的投资人接受这一点。

我自己本身在 VC 工作,说实话,单论我们,就很难接受这一点。

虽然许多人将加密市场表现不佳归咎于流动性短缺、创新停滞或叙事疲劳,但很少有人意识到真正的问题在于不公平的财富再分配,这进一步加剧了机构与社区之间的分歧,也是目前 Meme 热潮一直在持续的原因。

我不清楚 GabbyWorld 的团队是如何去协调这一点,但是在这通篇充斥着在我看来有些理想的设计中,还初步进行了执行,挺不容易。

铭文市场的公平启动,我在过去曾表示完全由社区驱动的群策群力是不可取的,业务拓展中会出现非常高的决策成本。

而 Gabby 这种利用代币的本身供需去推动解锁的方式,其他的项目也很难复制,如果这个能够被跑通,在我最开始放的那张发行历史分类中,完全值得单独放一个分类。

原文链接