从Bakkt看期货合约交易,是不是一门好生意?

Bakkt这首巨轮,在加密货币期货领域掀起了滔天巨浪。当众人的目光纷纷聚集时,才发现,期货合约的蓝海里,早已千帆相竞。

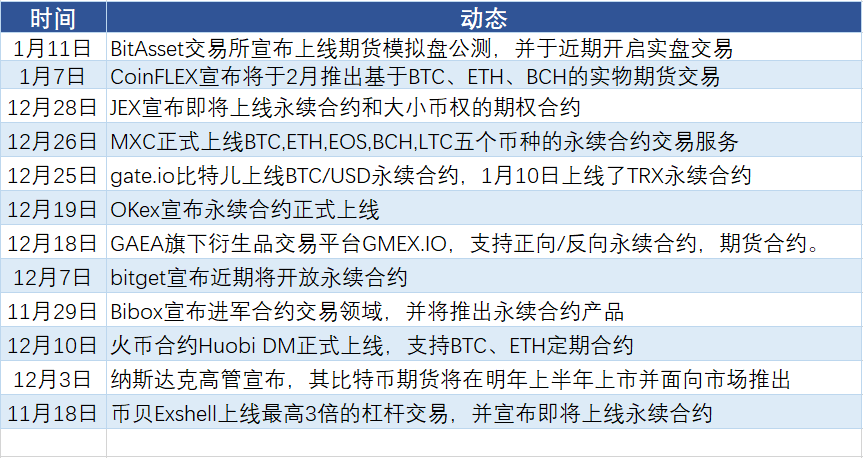

据不完全统计,近三个月来,宣布上线期货合约(定期合约/永续合约)的交易所不下十家,更有数十家交易所蓄势待发。

(近三个月期货合约相关动态,数据整理:BA社区)

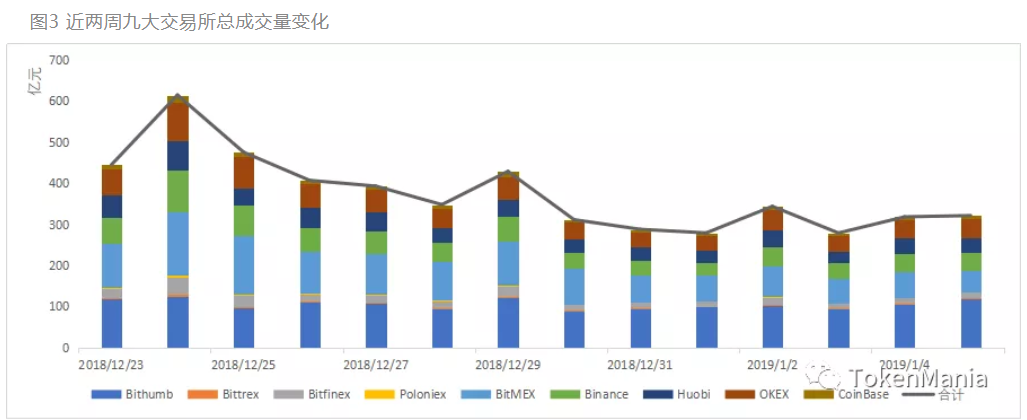

而TokenMania研究院的最新市场报告显示,包含Bithumb、Bitfinex在内九大交易所总成交量为2143亿元人民币,较上周减少972亿元,跌幅为31.2%,十大数字资产平均换手率为94%,较上周下降36个百分点,市场交投氛围进一步下降。

CMC上的数据也显示,截止到1月10日18时(UTC+8),有成交记录的交易所仅为229家。

大环境如此艰难,为什么期货这条赛道里的参与者还是络绎不绝?

因为机会确实存在。

(一)

1993年诺贝尔经济学奖得住道格拉斯·诺斯,用“路径依赖”理论成功地阐释了经济制度的演进。“路径依赖”,是指经济、社会和技术系统一旦进入某一路径,由于惯性的力量而不断自我强化,使得该系统锁定于这一特定路径。

但目前看来,加密货币领域的崛起与衰退,都迥异于传统投资领域。它并没有清晰的路径,很多时候,无法预料的机遇与转折,能成就一代传奇。

这里最著名的例子,当属币安。成立于2017年7月的币安,可以说是现阶段主流交易所中最晚成立的。其他交易所大都聚焦于法币交易时,币安凭借着专注于币币交易模式、坚定的全球化战略及社区运营,在94之后,其他主流交易所焦头烂额之际,短短几个月迅速崛起。“94”之前,币安交易所的日成交量仅在两三千万美元徘徊,排名20名开外,4个月后,日成交量已达数十亿美元,涨幅近百倍,一跃成为交易量最大的交易所,迄今依然稳居三甲之列。

对于投资者而言,单边下行的现货市场套利空间几乎不复存在。这种情况下,摆在投资者面前的,只有两条路,一条就是囤币,佛系持有,短期不再关注,等待可能的下一轮牛市。

另一条路,就是无论牛熊,均存在保值和套利空间的期货。

华尔街高频交易公司 DRW 创始人唐·威尔逊,威尔逊认为,亚洲市场可能非常需要类似的比特币衍生品交易工具。他表示:

“如果你看看芝加哥商品交易所和芝加哥期权交易所的比特币期货数据,会发现亚洲交易时段的交易量几乎与美国相同……而在非加密货币交易,比如外汇交易中,即便是日元兑美元交易,亚洲市场的交易量也是很低的。”

但是,期货真的是门好生意吗?

(二)

在传统期货领域,以沪深300指数期货为例,投资者若想参与其中,需要满足三个硬性条件:

1.投资者开户的资金门槛为50万元;

2.拟参与股指期货交易的投资者需通过股指期货知识测试。据了解,该测试将由中金所提供考题,期货公司负责具体操作,合格分数线为80分。

3.投资者必须具有累计10个交易日、20笔以上的股指期货仿真交易成交记录,或者最近三年内具有10笔以上的商品期货交易成交记录。

换言之,这不是人人都能参与的游戏。但在波动性显著超越传统金融市场的加密货币领域,这些都被掩盖在了“可能的巨大收益”光环之下。

10月24日,OKEx官方微博发文提醒投资者:除了对冲风险的功能之外,合约也是一个很好的投资工具,不过这只适合专业的投资者,他们通常具有丰富的投资经验、良好的风险控制能力、或接受过专业的金融知识学习。抱着希望通过合约一夜暴富心态的人群,建议不要参与合约的投资交易。

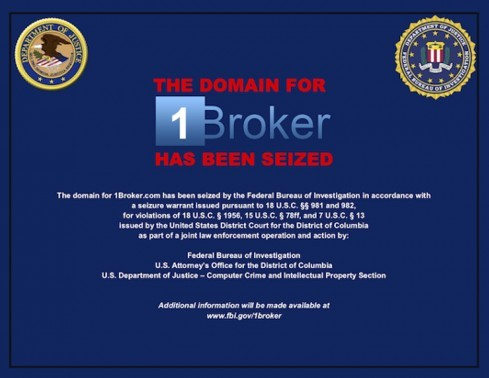

去年9月底,注册于马歇尔岛的比特币期货交易所1Broker被美国三大机构联合“围剿”。美国证券交易委员会SEC称,1Broker违反了联邦证券法;CFTC称其违反了商品交易法;FBI称其涉嫌非法融资,并没收了1Broker.com的域名。1Broker的“落马”,主要原因就是:没有对客户进行KYC,从而存在洗钱风险。

没有监管的合约交易,就像刀尖上的舞蹈。

Bakkt之所以被大家寄予厚望,实物交割比特币的模式固然是重要一环,但美国商品期货交易委员会CFTC仍然拥有对Bakkt金融产品的管辖,也被认为是强有力的保障。监管的存在,就代表着一种“可信任来源的托管服务”,这对于机构投资者的重要性不言而喻。

与1Broker类似,全球最大的数字货币期货合约交易所BitMex同样不需要KYC,这与美国的监管相违背。因此,BitMex官网明确声明美国人不得注册。

这也是为什么,当去年11月,香港证监会推出面向虚拟交易的监管沙盒模式,诸多交易所争相提交申请。

(三)

去年下半年开始,量化交易逐渐成为区块链论坛的“标配”。

“只要有波动,就能赚钱”,期货合约模式强化了波动与收益之间的相关性。

量化交易往往意味着程序化交易,包括利用数学模型制定策略、程序化执行交易等,是期货合约交易天生的“搭档”。但如何制定模型和策略,减少因情绪化和手误等带来损失,依然考验着量化团队的本事。

可是加密货币领域的量化门槛低,也就导致了鱼龙混杂,质量参差不齐。据星球日报揭露,近几个月来,量化基金剧增,为了获客,一些新机构开始拿散户钱、P 假净值图骗钱、胡编策略、亏钱就跑路。“能用 python 写几行代码,不懂金融也能做量化。有点资源的人,找几千个以太坊不是问题。”

如何筛选出优质的量化团队,以提高期货交易的深度,也是一个亟需解决的问题。

(四)

期货合约的高风险,催生了产品设计模式上的创新。

永续合约的“鼻祖”BitMex创造了名为“标记价格”的概念,用于计算盈亏和保证金,该价格有可能与合约最新成交价有偏差,设立该标记价格的目的是计算一个现在合约的合理价格,而不是使用最新的交易价格,以避免市场操控或其他原因导致的剧烈波动时,发生大规模的爆仓。

从业十多年前的期货专家Andy表示,BitMex的合约设计已经近乎完美。

这种有效降低合约投资风险的产品设计,纷纷被其他交易所效仿。OKex的定期合约及永续合约现已支持了标记价格,JEX、BitAsset等平台也纷纷将标记价格作为标配。

此外,许多合约交易所也在寻找其他的突破口,并在诸如全仓、逐仓切换、梯度保证金、杠杆倍数等功能方面进行了完善。但大都也只是修修补补,并不能作为核心优势,也很难形成竞争门槛。

不得不承认,期货合约底层设计上的推陈出新实在太过艰难,可以玩出花样的,更多是在业务层面。

头部交易所日积月累的品牌、用户习惯等带来的马太效应依然存在,新兴交易所只能通过交易手续费等环节的优惠来打动投资者。以OKex为例,他们根据用户交易量的不同,设置了阶梯式的手续费:用户LV1-4,Maker(挂单)在0.02%-0.005%之间,Taker(吃单)维持0.03%。而据BitAsset的产品总监张涵表示,他们的合约手续费是Maker 0%,Taker 0.03%,显著低于中低档位的Okex。

(OKex交易手续费率一览,数据来源:OKex官网)

传统期货市场经历考验,“学龄期”的加密货币远比不上。

TokenMania创始人楼霁月曾吐槽:“API 连不上经常发生,币圈的网站还是中心化系统上世纪 80 年代的水平,一天 crush down 好几次。”

期货闪跌本来就容易遭遇操作峰值,币圈的基础配置难以支持这样的高并发。 据TokenPanda COO 邵昱淇估算,“交易所技术,传统期货的 API 能做到 1 毫秒以内,币圈目前最多 50 毫秒。”

因此,对系统容量与并发性能等一系列基础设施的升级,也是期货合约赛道里,“弯道超车”的重要一环。

(五)

虽然面临交易深度、产品创新、用户教育、监管等多座大山,但期货合约,至少存在突破的可能。

即将在2月推出实物比特币交割,与Bakkt“正面抗衡”的CoinFLEX 交易所CEO Mark Lamb,就对期货市场的潜力非常有信心,他表示,目前基础加密货币市场的每日交易量约等于衍生品交易量,约为30亿美元。他说,在其他市场,期货交易量可能会达到现货交易量的20倍,这表明与数字资产相关的合约交易有很大的增长空间。

经济学家约瑟夫·熊彼特以“永不停止的狂风”和“创造性的破坏”,来描述现代商业革命的过程,这也同样适用于区块链和加密货币。这个年轻的领域,没有坦途,总有“狂风”造成破坏,也引领着每一轮的创新。而最重要的,就像前天微信公开课张小龙演讲里所说的——

“万物之中,希望至美。”