Coinbase三季度财报解读:总营收高于市场预期,抄底的力度在加强

原文作者:Phyrex(X:@Phyrex_Ni)

编者按:近日,Coinbase 公布 2023 年第三季度财报,报告显示,三季度 Coinbase 营收 6.741 亿美元,超出分析师预期,环比下降 4.7% ,但同比增长 14.2% 。Coinbase 本季度净亏损 200 万美元,而去年同期亏损 5.45 亿美元。Coinbase 在致股东的信中写道:“第三季度对 Coinbase 来说是一个强劲的季度。,虽然我们在第三季度出现了净亏损,但我们有望在 2023 年实现正的调整后 EBITDA,这反映了我们在年初设定的方向,即成为一家能够在所有市场条件下产生(正的)调整后 EBITDA 的公司。”

分析师 Phyrex 发文解读了 Coinbase 2023 年第三季度财报,通过Coinbase的财报判断目前投资者状态,Odaily星球日报整理如下:

总营收高于市场预期,亏损量下降到 230 万美元

昨天晚上美股开盘后就一直在发现 Coinbase 的股价跳空高开,截止到闭盘上涨了将近 9% ,本来还以为是有未知的利好要释放导致大量的投资者抢购,结果看完财报后只能用喜忧参半来形容,我们还是先说结果再看细节,财报公布以后 Coinbase 在盘前的股价下跌了超过 4% ,大体来说 六月份贝莱德申请 Bitcoin 现货 ETF 确实刺激了市场的交易量和用户的情绪,使得 Coinbase 的收入增加了 14% ,达到 6.74 亿美元,高于市场预期的 6.54 亿美元,但是成交量却仅为 760 亿美元,低于市场预期的 804 亿美元, 也低于第二季度的 920 亿美元。这是导致了 Coinbase 股价下跌的主要原因。

不过虽然 Coinbase 已经连续七个季度亏损,但是这个季度的亏损量从去年同期的 5.45 亿美元下降到 230 万美元, 考虑到第四季度也就是目前可能会带来更大的成交量和用户情绪,很有可能第四季度 Coinbase 就能扭亏为盈。而 Coinbase 在这次主要的盈利原因是和 Circle 共同运作 USDC,享受到了 USDC 储备金购买美债后获得的收益, 尤其是 Circle 的储备金多以短期美债为主,而短期美债的收益率即便是到现在都普遍在 5.3% 左右,甚至本周还有释放了符合条件的美国投资者可以交易期货的功能,当然这些都不是重点,重点是我们通过细节数据看看美国投资者的真实反应。

稳定币收益高于去年同期,做市商出现了离场

首先是截止到 9 月 30 日的数据中可以看到主要的交易收益中, 普通用户贡献了 2.74 亿美元的手续费,低于 2022 年同期的 3.46 亿美元,而 2023 年前九个月的交易收益只有不到 9.37 亿,大幅低于去年同期的 19.28 亿, 也就是 2023 年的前三个季度总用户交易量相比去年同期减少了十亿美元, 这代表的就是用户情绪的衰退,同时也代表了市场中流动资金的紧缺, 和我们一起分析的情况是同样的。而且第三季度用户的交易手续费要低于前三个季度的均值,这也算正常毕竟只有 6 月中旬到 7 月底一个月情绪有出现好转。

另一个重要的数据就是来自于 机构(包括做市商)的收益只有 1, 407 万美元,低于去年同期将近 2, 000 万的水平,同时 2023 年前三个季度机构贡献的收入也只有不到一亿美元,是去年同期的一半, 而且第三季度的机构收益贡献低于前三个季度的均值,这也说明了 随着 SEC 和 CFTC 监管的加剧,不但是做市商出现了离场,就连机构投资者的投资者热情都是在持续降低的。 在收入上最大的利好就是稳定币的收入,可以看到第三季度的收益是 1.72 亿美元,高于去年同期将近 1 亿美元, 2023 年前九个月的稳定币收益是 5.22 亿美元,超过去年同期的 5 倍以上。 第三季度的稳定币收益略低于前三个季度的均值。

甚至我们可以看到 Coinbase 在第三季度中包括稳定币收益,区块奖励,利息和托管收益在内的非交易收益是 3.34 亿美元,超过了交易收益的 2.88 亿美元的 16% ,如果单纯 只计算交易收益 Coinbase 已经亏到了只剩下内裤的地步,不但大幅低于去年同期的水平, 而且第三季度的交易收益也低于前三个季度的平均收益,而这个数据就是在告诉我们, 美国的小规模投资者,美国的机构,美国的做市商都在逐渐的远离加密货币的交易, 当然这个数据是在 10 月份现货 ETF 热炒之前,想来第四季度的数据应该会有好转,但从目前预测数据来看,帮助也是有限。

不过通过 Coinbase 的财报看到一个很有趣的现象,随着美元充值的合规化,Coinbase 支持信用卡和银行账户的直接入金,而这就给一些投机分子可乘之机,虽然没有明确的说明但想来是通过信用卡入金后进行投资, 如果赚了就皆大欢喜,如果亏了就去投诉盗刷,而这笔资金银行也会从 Coinbase 撤销,而这笔“亏损”也要 Coinbase 来承担, 当然对于这样的用户想来 Coinbase 即便不列入黑名单,也会加强管理,但让 Coinbase 有单独的一条说明,想来这种“撸羊毛”的投机者也不少。

BTC 仍是高净值和机构用户的持仓首选

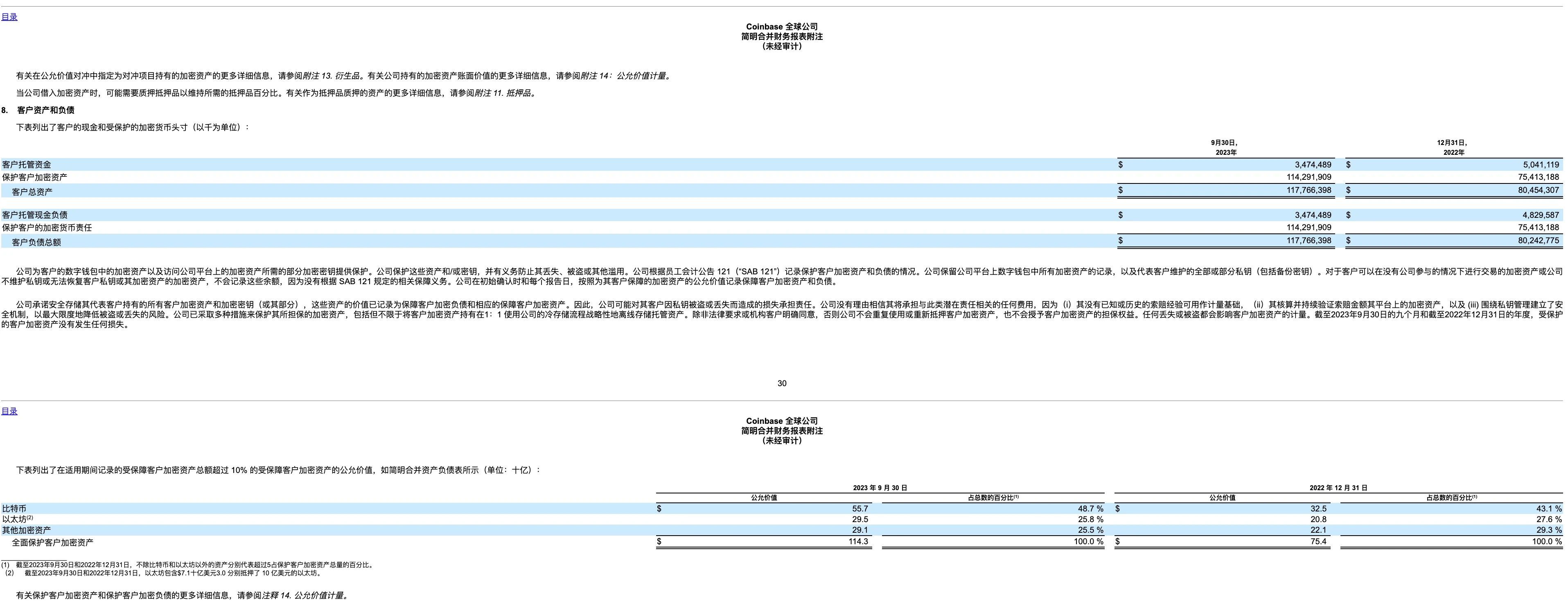

另一个需要关注的事情是, Coinbase 对于客户的托管和资产保护增加了不少,截止到 2023 年的前九个月总持有的客户资产就超过了 1, 177.6 亿美元,高于去年全年的 804.5 亿美元, 要知道目前整个加密货币的市值也就是 1.28 万亿,这还是 BTC 和 ETH 带动下整体大盘大幅上涨的结果,而九月底的时候也就是 1 万亿美元出头,而 Coinbase 的用户储存就占了币市整体市值的 10% 以上,说来很可笑,这主要代表的是 目前更多的用户对于去中心化存贮的不信任,反而是更加的信任中心化存储, 当然 Coinbase 也买了保险并且提供全额赔付,而且托管的费用确实也不高。

想来这是高净值用户和机构的首选,这也仅限于完全合规并受到监管的交易所,我知道很多小伙伴想说什么,香港也有很多提供托管的机构,但好像也是需要做 KYC 和 AML 的,有兴趣的小伙伴可以自己了解一下,说回到 Coinbase 的托管,还可以看到有 将近一半的 托管中高净值和机构用户的资产是 BTC,占了将近一半,而剩下的一半中 ETH 又占了一半以上, 所以目前的格局仍然可以很明显,对于高净值用户和机构来说, BTC 仍然是持仓的首选,而其次就是 ETH , 而且 ETH 的持仓量能达到 BTC 的 53% 左右,仍然是仅次于 BTC 最受到高净值和机构用户青睐的加密货币。

抄底的资产以 BTC 和 ETH 为主,更看好 ETH 的价格成长

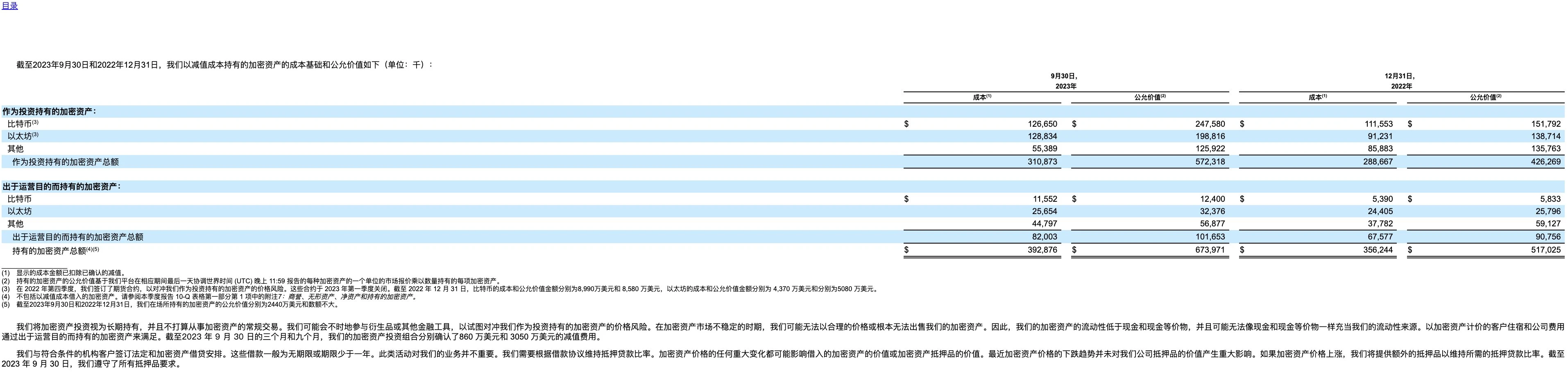

下一个数据就是 Coinbase 自持有的加密货币资产总额,这对于很多小伙伴对于“狗庄”的判断与否提供了数据,截止到 2023 年的 9 月 30 日, Coinbase 总持有的作为投资用加密货币的总值是 5.72 亿美元,成本是 3.1 亿美元, 同时对于投资持有 Coinbase 也有专门的解释,大体的意思是 Coinbase 不打算频繁性的交易这些资产,也会通过衍生品或者其他金融工具进行对冲,甚至有可能会将这些资产借贷出去。 目前九个月的总持仓成本和公允价值都超过去年全年的数据,说人话就是进入了 2023 年以后 Coinbase 加大了对于加密货币的抄底,买入了更多的资产,并且已经盈利超过 2.6 亿美元,高于去年全年不到 1.4 亿美元的收入。

而其中 Coinbase 抄底的资产以 BTC 和 ETH 为主, 这是在预期之内,但 Coinbase 抄底的 BTC 和 ETH 在成本上虽然是非常的相近,但确实投资 ETH 的成本 1.28 亿美元要略微的高于 BTC 的 1.26 亿美元,这就说明 Coinbase 是同时看好 BTC 和 ETH 这两种资产,但略为的更看好 ETH 的价格成长, 当然从目前的财报数据来看,投资 ETH 的净收益确实没有 BTC 高,BTC 和 ETH 的总投资量占剧了 Coinbase 投资的 82% 以上,但从收益来看,BTC 和 ETH 截止到目前的收益,仅占总收益的 78% ,确实 BTC 和 ETH 的涨幅低于 ALT。

但从相对于 2022 年的数据来看,Coinbase 是加大了对于 BTC 和 ETH 的投资收益,即便 2022 年也是 ALT 贡献的收益最大,也是缩减了对于 ALT 的投资量,这也是告诉我们一个重要的道理, 越是大体量的投资,越是宁愿选择收益可能会低,但稳定性更高的资产,同时可以用小仓位去做高风险投入, 这点和我昨天发的投资策略完全一样,当然至于如何选择还是要看小伙伴们自己的了,另外 Coinbase 出于运营目的持有的加密货币中 ALT 占了多数,有超过 4, 400 万美元,其次是 ETH 占了 2, 500 美元以上,最少的是 BTC 有 1, 100 美元左右,而这些资产会用于支付 Gas 费等费用。

用户分析:机构、 做市商及高净值投资者是 Coinbase 的主要收入来源

最后 Coinbase 对自己的用户做出了分析,认为很大一部分交易量来自相对较少的客户, 这些客户的流失或交易量的减少可能会对 Coinbase 的业务、经营业绩和财务状况产生不利影响。数量相对较少的机构做市商和高交易量消费者客户占 Coinbase 上交易量和净收入的很大一部分。这里其实透出了一个很重要的数据,同时也可能是会给 Coinbase 带来致命的地方,就是 更多的机构,做市商或者是高净值投资者是 Coinbase 的主要收入来源,但这部分的投资者选择 Coinbase 的主要原因是足够合规,并且是受到监管的上市公司,但如果 BTC 和 ETH 的现货 ETF 通过,很有可能会大幅削弱 Coinbase 的盈利能力 。

虽然这对于更多的普通投资者没有什么影响,但可以看到今后交易所的发展方向, 越是合规的交易所就越会受到现货 ETF 的冲击,而合规交易所的营收已经从交易收入向周边收入转移, 对于这种情况来说必然会降低交易所作为“交易”的属性,但确实会增加交易所作为金融的属性。

小结

看完全部 Coinbase 在第三季度的财报后得出最重要的总结就是 Coinbase 抄底的力度在加强,而且抄底 BTC 和 ETH 仍然是主要手段,买入的 ETH 会多于 BTC,并按照财报数据计算,Coinbase 在 2023 年新增持 9, 629 枚 BTC, 144, 450 枚 ETH,以及若干占比 22% 的 ALT。

原文链接

Michael Saylor Suggests To Take A ‘Holiday ₿reak’ Amidst BTC Drawdown

The post Michael Saylor Suggests To Take A ‘Holiday ₿reak’ Amidst BTC Drawdown appeared first on Coi...

Top 4 AI Stocks Set To Surpass Apple Stock By 2025

The burgeoning adoption of artificial intelligence (AI) has emerged as a powerful driving force for ...

How Low Could Solana Price Drop By The End Of December?

The Solana price has witnessed a significant correction since it reached its current all-time high (...