一亿DOT解锁前夕,各平行链如何抢位?

原创 | Odaily星球日报

作者 | 0xSekiro

10 月 24 日,当渠道高度到达 17856000 之后, Polkadot 生态首批参与众贷的 1.13 亿枚 DOT 便会解锁,这些 DOT 约占总发行量的 7.4% 。 这次解锁涉及到的金额,按 DOT 当前 4 美元的价格计算,约为 6.05 亿美元。

2021 年 11 月 11 日至 12 月 16 日期间,Polkadot 上,以 Acala Network、Moonbeam 为代表的 5 个赢家获得了第一批插槽的使用权。也是从此刻,作为知名公链 Polkadot 的平行链发展正式开始了对外营业。

两年的时间白驹过隙,Web3行业风起云涌,迭代频繁。我们见证了 DeFi Summer 的兴起,Layer 2 概念、BTC 生态概念的涌现。与此同时,Aptos、Sui 等新公链的诞生和 LUNA、FTX 的暴雷,也体现出Web3行业冷酷的新旧交替规律。

旧人退场、新人登场,行业格局在多次重新洗牌之后,还有一些坚守者,比如 Polkadot。

随着第一次众贷 DOT 解锁节点的到来,在未来的 2 年时间里,Polkadot 还将进行 6 次 DOT 解锁。毫无疑问,大考已经到来。

对于当下以 LSD 为主流 DeFi 板块的生态,该如何在解锁之后最大可能地争取到这笔资金的入驻,就成为各项目方,尤其是 Polkadot 各平行链当前重要的任务。

见微知著,Odaily星球日报将从首期解锁的五个项目方的角度出发,通过他们近期的动作,再配合近期出炉的 Polkadot 2023 年的财报,来尝试对 Polkadot 的走向做出推演。

什么是众贷?

众贷(Crowdloan)是其他平行链接入 Polkadot 主网插槽,成为 Polkadot 主网平行链的一种方式。而波卡主网的插槽以拍卖的形式出租,每个生态需持贡献者提供一定数量的 DOT 进行质押,并在波卡举办的插槽拍卖上胜出获得。

截至目前,波卡一共进行了 9 轮,共 45 次插槽的拍卖。而以此次解锁未开始,在接下来的 2 年时间里,Polkadot 还将进行 6 轮众贷解锁。也正是如此, Polkadot 社区发起了公投,将理想质押率从目前的 52.5% 提高到 60% ,以应对即将到来的解锁压力。

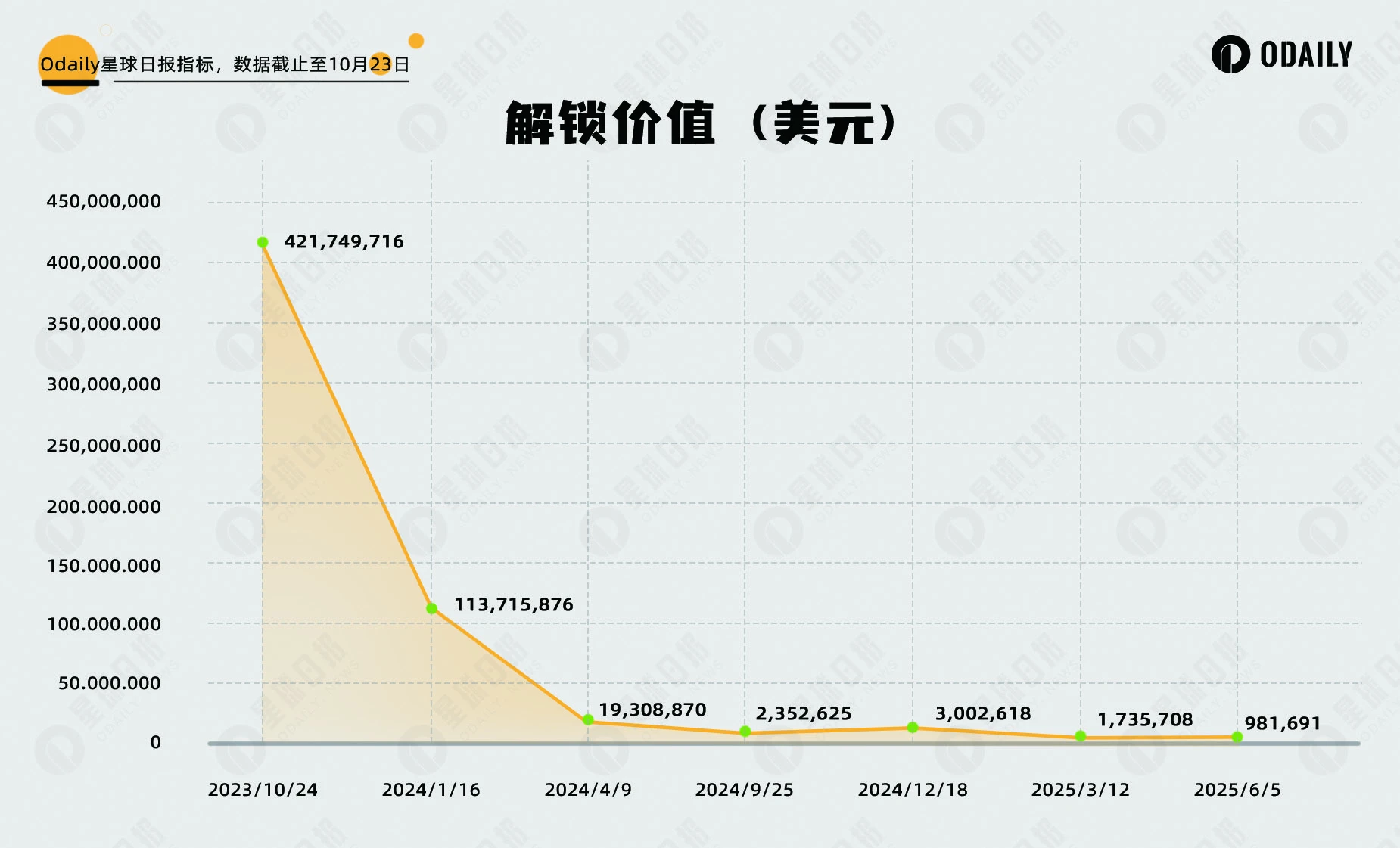

以下为 Polkadot 每轮众贷解锁的规模和时间表:

根据图表,我们可以看到,总共 7 轮解锁,累计解锁约 1.51 亿枚 DOT。按当前 4 美元价格计算,累计将解锁 6.05 亿美元的 DOT,且每轮众贷解锁的价值处于递减状态,其最大的抛压来自于即将到来的第一轮解锁和明年 1 月 16 日的第二轮解锁。

在第一轮的 5 个插槽拍卖中,分别由 Acala Network、Moonbeam、Astar、 Parallel Finance 和 Clover Finance 五个团队获得。而这五个平行链,也是 10 月 24 日众贷 DOT 解锁的主角。

据统计,在此次解锁的 1.13 亿枚 DOT 中,每个团队所解锁的份额各有不同。其中, Moonbeam 和 Acala 是解锁的大头,分别解锁 3576 万枚 DOT 和 3252 万枚 DOT;Parallel、Astar、Clover 则分别解锁 1075 万枚 DOT、 1033 万枚 DOT 和 975 万枚 DOT。 下图为根据 DeFilama 平台数据统计的 5 个团队解锁具体金额和当前各团队 TVL 的详细对比。

由此观之,目前主要的角逐对手来自 Moonbeam 和 Acala,解锁 DOT 的金额相较于二者的当前 TVL,分别达到 368% 和 704% 。尤其是 Acala,后者在今年 8 月 14 日遭遇黑客攻击,愈 1.3 亿枚 aUSD 被错误挖出,导致 aUSD 链上价格跌破 0.01 美元,严重脱锚。尽管后续 Acala 积极进行追回行动,但此次黑天鹅也严重打击了用户的信心。我们可以看到,在此之后,Acala 的 TVL 规模从此前的 110 亿美元暴跌,直到现在的 1700 万美元左右。

与之相对的 Moonbeam,其 TVL 也在 2022 年经历高峰之后,一直处于下跌状态。

因此, 这批即将解锁的 DOT,对于 Moonbeam、Acala 等平行链而言,谁能尽最大可能进行“截留”,并转化为自身的 Holders,谁就有可能在接下来的发展过程中,占据领先的身位。

5 个生态都做了哪些准备?

目前相关的 5 条平行链中,表现最明显的是 Acala 和 Moonbeam,这不仅仅是因为这两个平行链所质押 DOT 规模最大,同时,贡献者人数也相对较多,Acala 为 24934 人;Moon 为 48346 人。而另外三个,除 Parallel Finance 也推出质押挖矿服务以外,Astar 早早做了以太坊 Layer 2 的部署,转型向 B 端之外,而 Clover Finance 也因为主打钱包和跨链,再加上涉及金额较少的原因,因此我们并未查询到这两个生态的相应动作。

Acala

推出了 Euphrates 质押服务来吸引 LCDOT 质押。

Acala 在今年 9 月底推出了 LCDOT 单边质押功能 Euphrates,该功能允许 LCDOT 的 Holders,进行 DOT 的单币质押,并获得 ACA&TAI 代币的产出收益。在此次活动中,Acala 准备了 500 万枚的 ACA 代表和 TAI 代币用于奖励。 官方预计平均年化将在 35% -55% 左右 。

当 10 月 24 日 Acala 的插槽租约到期,其原先质押的 LCDOT 也将解锁,用户可以选择将 DOT 转换为 Acala Liquid Stake DOT(LDOT),或者 Taiga DOT(tDOT),并进行对应的质押。

目前 LDOT 质押池 TVL 为 356 万美元,预计解锁后初期年化利率为 214.2% ;tDOT 质押池 TVL 为 479 万美元,解锁后初期年化利率为 212.75% 。

在 Euphrates 完成质押的 Holders,会获得对应的 LST,用于参与 Acala 生态的 DeFi 投资,比如 Taiga Finance 和 Meta Defender。

Moonbeam

Moonbeam 旗下借贷协议 Moonwell 提供了 xcDOT 借贷模式,为用户提供年化 13% 左右的质押回报。 与此同时,近期 Moonbeam 与 Polkadot 生态另一项目 Bifrost 开战合作,后者基于 Moonbeam 上线了 Omni LST,旨在鼓励解锁之后的 DOT 去参与质押。

Parallel Finance

推出了 cDOT 质押挖矿服务,用户通过将 DOT 存到 Parallel 自己的借贷系统中, 可以实现 10% -15% 的挖矿奖励。

由此我们能看到,除却像 Clover 一样多链部署,的以外,其余各方都在尝试对解锁 DOT 的吸引,一方面推出与 cDOT 有关的质押挖矿活动,另一方面也在积极的利用各自生态的项目获得 DOT Holders 的青睐。

此外,短期内没有解锁压力的 Bifrost,也在近期推出了“Polkadot Unlock Harvest”的活动,通过空投和瓜分奖池的激励来吸引 DOT 用户的参与。

Polkadot 的新趋势

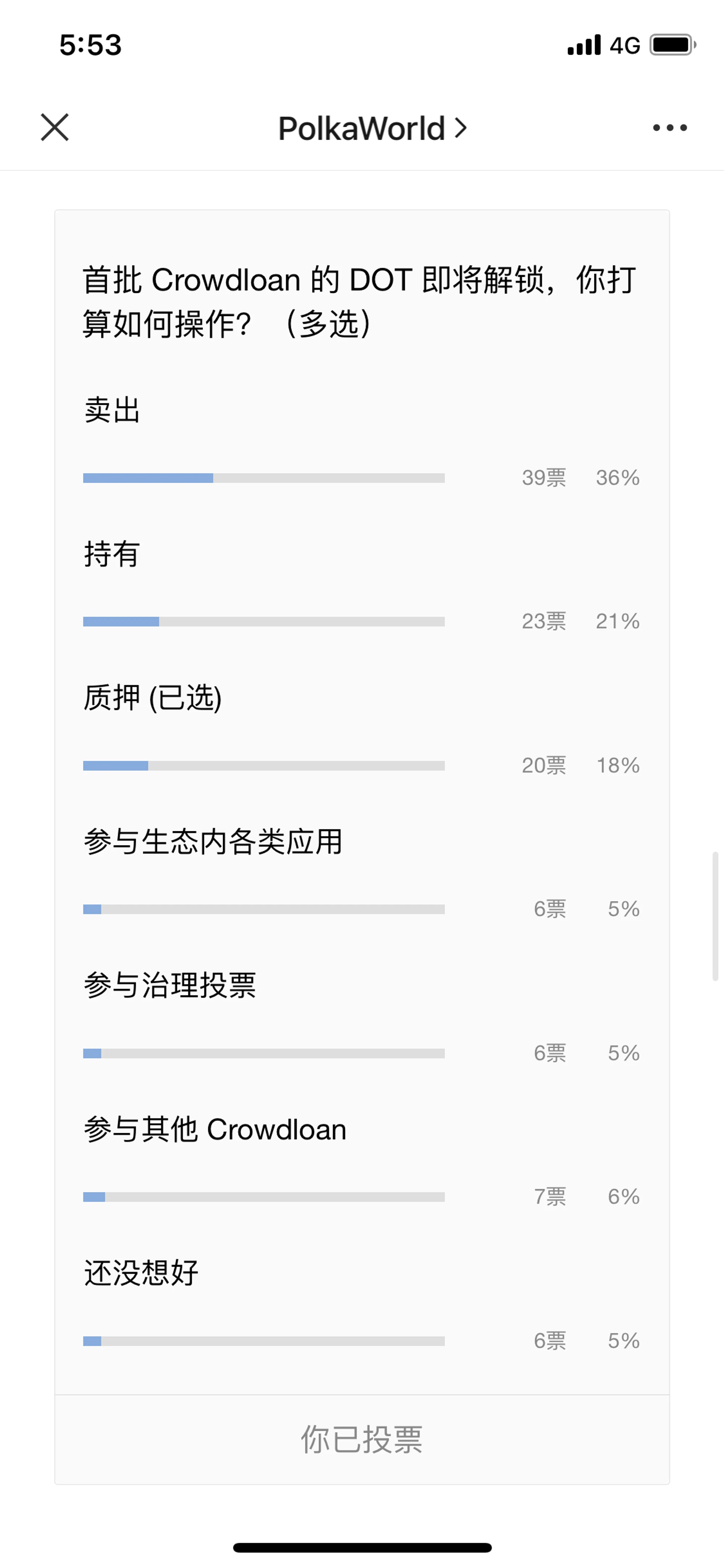

Polkadot 官方微信公众号 PolkaWorld 曾在 10 月 13 日发起过一个投票:首批 Crowdloan 的 DOT 即将解锁,用户将打算如何操作。

在“卖出”、“持有”、“质押”、“参与生态项目”、“参与治理投票”、“参与其他 Crowdloan”、“还没想好”共计 7 个选项中,在当天有超过 100 名用户投票。其中, 占比最高的是“卖出”选项, 39 票,约占总投票数的 36% 。 选择“持有”选项的 23 票,占比 21% ,而选择“质押”选项的为 20 票,占比 18% 。

从投票数据来看,经历 2 年质押的 Holders,似乎对于 DOT 的信任程度有所下降。在 Acala 的一个 TG 社群里,群友们都在讨论 DOT 解锁之后,会不会暴跌。

Phala 治理成员 Cappex 在 X 平台发文表示,尽管对 DOT 即将到来的大解锁感到恐慌,但同时也认为,流动性众贷 DOT 的持有者大多是长期主义者。而此前众贷期间对 DOT 信心较低的持有者,可能已经通过售卖质押凭证的方式完成了出逃。换言之, 解锁之后 DOT 的价格,可能已经在解锁之前得到了市场的确认。

此外,也有相当一部分成员并没有对 DOT 的抛压产生烦恼,在讨论解锁之后,手头的 DOT 该参与什么项目的挖矿。

两年前各生态从用户手里借入 DOT,一锁就是两年,这些 DOT 被死死的锁着,让整个生态错过了牛市爆发的机会。 随着众贷的到期,各生态也会想尽办法用生态本身或者生态上的项目去做承接,那么届时对于 DOT 持有者来说,或许是个新的机会。

事实上,众贷 DOT 的解锁,不仅对于 DOT 持有人和项目方而言是一个新的机会,对于 Polkadot 本身也是一个新的起点。

早在今年 8 月,在 Polkadot Decoded 大会上,Polkadot 创始人 Gavin Wood 就提出了 Polkadot 2.0 的构想。

在新的构想中, Polkadot 将一改过去的插槽拍卖租赁机制,转而采用 Coretime 采购机制,这一机制类似于传统金融领域的碳排放指标交易概念。 Coretime 是指在 Polkadot 中继链上执行验证和共识所需的时间。接入的各个生态根据自己的需求对 Coretime 的份额进行采购。

此外,在前不久刚刚公布的 Polkadot 2023 年Q3季度的财报,我们也能从中看到 Polkadot 的整体改变,比如研发成本增加了 65% ,从去年的 580 万美元涨至今年的 1143 万美元。与之相对的,对于对外媒介传统等对外拓展的经费则下降 10% 。与此同时,也意识到了目前 Polkadot 正存在一些“非必要性”经费开支,比如交由 Messari 进行相关研究的 35 万美元…… (详见《 速览波卡Q3财报: 2100 万美元都花在哪了? 》)

再加上近期Web3 Foundation 公布了 4000 万美元的社区激励计划和第 19 批 Grant 名单。都可以看到,Polkadot 正在稳步向前。

总结

目前 Polkadot 在全网的市值排名 16 ,为 47 亿美元左右。 作为老牌天王级公链,依旧还处于一个较为优势的身位。尽管近两年,来自 Layer 2 和新公链的挑战越来越严峻,但随着 Polkadot 一系列迭代思路的推出,我们依旧可以在未来给予乐观预期。

COTI and Saudi Arabia AI and Blockchain Centre (SAAIBC) Unite to Foster MENA Innovation

COTI has joined Saudi Arabia’s SAAIBC to drive blockchain, AI, and RWA adoption across MENA, boostin...

Solana: Analysts Forecast Q3 ATH Rally As SOL Retests Make Or Break Level

After reclaiming crucial levels, Solana (SOL) has been moving sideways within a key price range, wit...

Crypto Market Holds Steady Amid Slight Altcoin Dip

Crypto market remains stable despite altcoin dips, but Bitcoin ($BTC) and Ethereum ($ETH) stay stron...