详解Celestia原理和通证经济:上线后如何质押操作?

原文作者:Biteye 核心贡献者 Fishery Isla

原文编辑:Biteye 核心贡献者 Crush

原文来源:Biteye

01 前言

「All tokens, locked or unlocked, may be staked.」

「所有锁定或解锁的代币都可以被质押。」

9 月 26 日,模块化区块项目 Celestia 宣布面向 7579 名开发者与 576653 个链上活跃地址空投, 6000 万枚 Celestia 的代币 TIA,符合资格的用户需在 2023 年 10 月 17 日 20: 00 之前领取,由于主网还未上线(计划 2023 年底),TIA 开启转账具体时间还未知。

Celestia 算是上一波牛市(20-21)的中后期才启动的天王级项目,投资者对其抱有相当大的期望,很多机构挤破头也想参与 5500 万的 Series B 融资。

Celestia 在 2021 年初以 LazyLedger 的名称完成 150 万美金的种子轮, 2021 年 6 月宣布更名为我们熟知的 Celestia, 10 月以闪电速度完成 b 轮融资 5500 万美金, 21 年末才逐步开始运营宣传, 2023 年 9 月宣布空投,按照官方预期年底将上线主网,随之就能开启空投转账。

从立项到空投仅有 2 年多的时间,一方面 Celestia 团队执行力还是值得肯定的,尤其是有同样天王级项目 StarkWare 、zkSync 和 LayerZero 的拖延症衬托。

一方面也得益于 Celestia 是基于 Cosmos SDK 开发的,Cosmos 系链的主权性:链的共识是由原生 token 的 PoS 维护的(其他天王的 token 大多只是治理 token,所以可以一直拖着),因此想要上线主网,就必须先完成空投确认,主网上线的同时,余额就会出现在第一个区块。

要注意,由于 Celestia 主网并无智能合约,待有 CEX 上线开启 TIA 充值或 Celestia 主网开启 Osmosis IBC 后才能开始交易。

另外,关于上线后的质押操作,这点是重点,会在后面空投部分展开讲。

02 背景

Celestia 在机构投资圈的热度很高,能在短时间获得如此之巨的融资额,很大程度是因为一篇 2018 年 9 月的学术论文的影响——《Fraud and Data Availability Proofs: Maximising Light Client Security and Scaling Blockchains with Dishonest Majorities》(欺诈和数据可用性证明:最大限度地提高轻客户端安全性并以不诚实的多数扩展区块链)。

这篇论文被发表在 arxiv,第一作者就是 Celestia CEO Mustafa,第三作者则是 Vitalik,而这篇论文所提出的新型欺诈证明的概念则是如今 Celestia 技术的基石。

要明确 Vitalik 是文章的三作,只代表他参与并认可论文里的技术,并不代表他为 Celestia 项目背书。而恰好相反, 2022 年初,Vitalik 在 Reddit 发文提到对于 使用 Celestia DA 来处理以太坊资产会遭到 51% 攻击的忧虑。

解释其中的细节太过复杂,简单说, Celestia 的技术路线是被以太坊认可的,但以太坊在探索扶持自己的 DA,而 Celestia 是第三方的。

论文和市面上大部分报告都注重理论,直到 TIA 空投,很多投资者也没明白 Data Availability(DA,数据可用性)到底是什么,下面也会用简单易懂的语言解释这一部分。

03 通胀经济和质押收益原理

一定要注意:Cosmos 系的 token 和一般的空投不一样,空投介绍里提到的总量是 特指创世区块时间所有代币的分配比例 ,后续 PoS 的发行的则要额外计算,很多 Cosmos 代币在开链以后代币总量是无限的,TIA 就是这样。

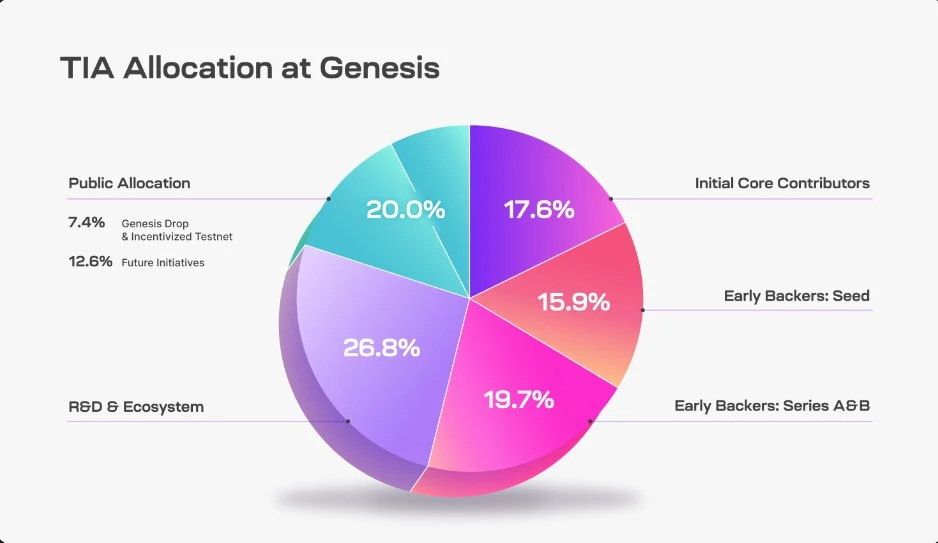

在 TIA 创世区块中:

-

总供应链:无限

-

供应量(创世区块,以下为针对此的百分比): 10 亿

-

种子轮投资者: 15.9%

-

A&B 轮投资者: 19.7%

-

研发和生态系统: 26.8%

-

社区: 20%

-

初始核心贡献者: 17.6%

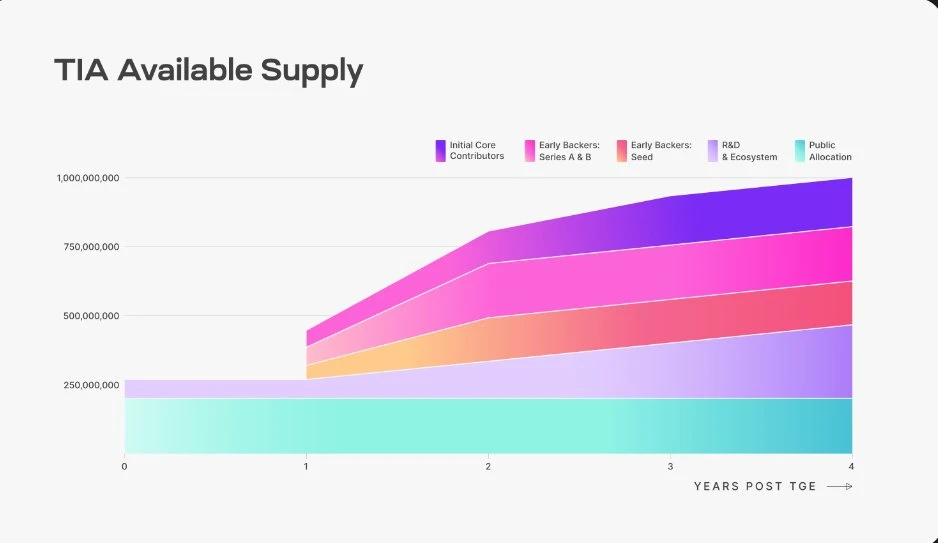

解锁信息:

研发和生态系统在发布时解锁 25% ,剩余的 75% 从第 1 年到第 4 年连续解锁。

初始核心贡献者在第一年解锁了 33% ,其余 67% 从第 1 年到第 3 年连续解锁。

种子轮投资者,第一年解锁 33% 的种子资金,其余 67% 从第一年到第二年连续解锁。

A&B 轮投资者:A 轮和 B 轮第一年解锁 33% ,其余 67% 从第一年到第二年连续解锁。

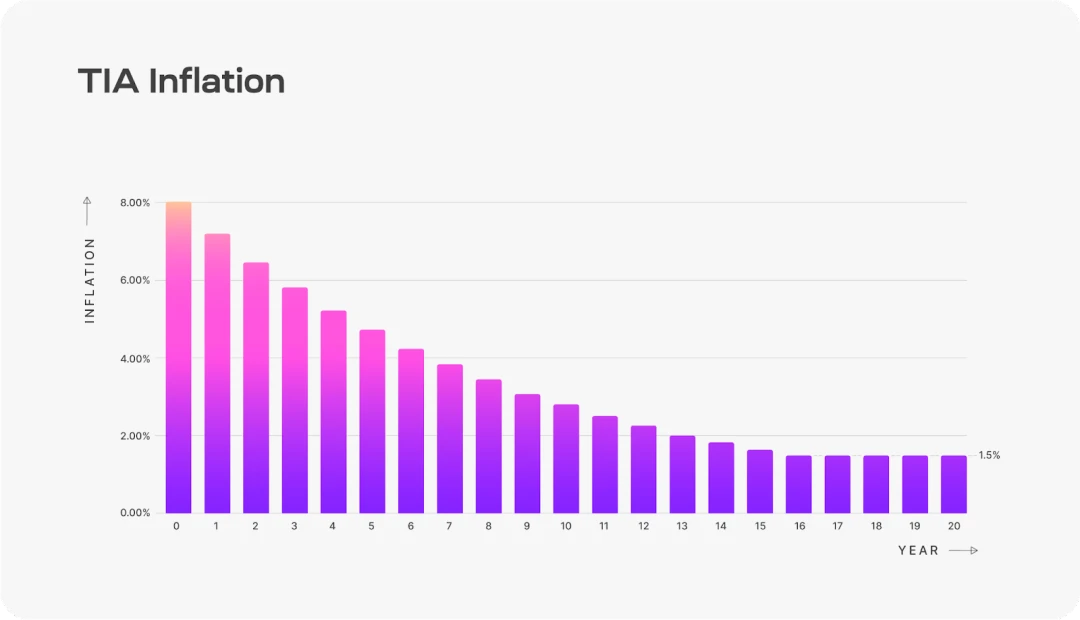

看到这里,似乎除了供应量无限,都和大多数空投类似。其实不然,真正要注意的正是 PoS 无限供应量所带来的带来的通货膨胀分配问题。根据官方文档,TIA 通胀率从每年 8% 开始,每年下降 10% ,直到达到 1.5% 的长期发行率。确切的年通货膨胀率可以在下图中找到。

这里的 8% 可以理解为若创世区块发行的 10 亿枚全部从一开始就参与质押,那么年利率将会是 8% ,也就是一年将产出 8 百万颗 TIA(固定的),第二年变为 8 百万减去 80 万(10% ), 720 万颗。

而真实情况下 pos 质押的 apr 并不是这么算的,我们要考量具体有多少会参与质押,这是显然一个通过市场博弈出来的问题:正常情况下,如果很少人质押,那么质押 apr 就会高,进而高 apr 吸引新人买入,参与质押,奖励就被分给更多的人,apr 就会下降,如此循环。

以上的知识,任何一个玩过 Yield Framing 的玩家都会明白。下面介绍的才是大多数人不知道的,重点!

官方文档写到:「All tokens, locked or unlocked, may be staked, but staking rewards are unlocked upon receipt.」,大概意思是说「所有锁定或解锁的代币都可以被质押,但质押奖励在收到后即被解锁。」

也就是说,除了 7.4% 散户空投以外的 9 亿 2 千 6 百万枚 TIA 即使处于锁仓状态或者是另有用途,比如:生态基金,同样都是可以参与质押的。

乍一看挺合理,质押收益也锁上了,但其实这个很违背正常逻辑,明明处于锁定阶段,却还能质押。而什么时候质押,质押多少,都是未知数,这些变数都与质押收益息息相关。

而 Cosmos 链早期恰好就是玩的就是质押的经济学,如果光是看官方给出的流通折线图(下图)却不知道上面的游戏规则,就很容易造成误判。

算一笔账,开链当天,假设官方没有参与质押,如果 7.4% 的散户空投之中有 10% 质押(随便假设的,因为领取需要时间,领取后也会有人卖掉,合理),那么日化利率将会十分离谱:

(8% /365)/0.74% = 2.96%

接着算,如果继续假设官方没有参与质押,散户空投的质押率达到夸张的 50% ,日化利率也有 0.59% 。 这挖出的奖励还不是普通的山寨, 因此仅凭 APR 依然可以说服一大部分投资者入场质押,推高二级市场价格。

其实,如果单是 7.4% 流通额内部互搏倒还好,APR 虽然会维持在一个高位运行,但还是相对健康的。

问题就在于按照 Cosmos 生态的经验,官方会不定时不定量的参与质押一部分代币,尤其是投资人那部分份额,不会情愿被通胀稀释比例。

一旦锁仓份额参与质押,届时 APR 会暴跌,引发就将是巨量的解锁抛盘,按照 Cosmos 生态的经验是 14 或者 21 天 TIA 才能从质押状态变回流通状态。

如果散户投资人不知道以上规则,就很有可能会造成投资误判。去年春天的 Cosmos 生态 EVM Evmos 就是这么一个例子:

高 APR 维持了 3 个月左右,随后官方出手参与质押,导致 APR 暴跌,进而引发了强烈的抛售,即使没有选择抛售的投资者也从复投策略变成了挖提买策略。

简而言之,如果开链后质押的 apr 很高,官方尚未参与质押,那作为非长期投资者可就要慎重了。

最后,让我们来聊聊 Celestia 之所以这么火爆,其背后的核心技术「DA」是什么。

04 什么是「数据可用性」?

Data Availability 简称 DA,直译为「数据可用性」。可实际上,按照中文语境,DA 说的不是某种性质,把它理解成一个验证新发布区块的方法更为恰当。很多朋友没能理解 DA,翻译要背一大半锅。

大多数朋友将 DA 错误地理解成了区块链数据可检索(下载)。要明确,DA 是指在当一个区块被添加到区块链时,节点下载那个区块,并核实交易数据是否正确的行为,如果这个区块被很多节点核实正确,那么这个区块就正式达成共识了。

换句话说,数据可用性与区块尚未达成共识时相关。 因此,DA 关乎于区块链安全,如果 DA 出现漏洞,区块提议者可以在区块中插入恶意交易造成严重后果。而优化 DA,就可以提高区块链性能。

以太坊的 DA 是用 P2P 广播的,就是说每个全节点都要下载和传播新的区块,还要存储 Rollup 的数据,以确保区块生产者提出的变化与节点独立计算的变化完全一致。这种方法无须信任, 但就是效率低下,对节点与网速要求高,会影响去中心化程度。

而 Celestia 的 DA 技术引入纠删码和数据随机抽样来设计一套传输和验证的协议,与以太坊节点需要下载整个区块区块数据不同, Celestia 只需要下载一小部分区块,便可从统计学 Fraud proofs 上认定区块是否正确。 如此有助于降低对硬件和网络的要求,使旗下服务的结算层、执行层具备更去中心化的运行条件和高的吞吐性能。

DA 是各家都瞄准的技术路线,竞争比较激烈,包括以太坊的 Proto-Danksharding, Polygon Avail,zkSync 的 zkPorter 以及 Eigenlayer 的 EigenDA。

各个项目的实现难度不尽相同,Celestia 使用的技术相对较成熟,易于开发维护,因此本次空投奠定了 DA 赛道领先身位,后续 DA 这一新兴赛道的安全性和进一步技术挖掘的潜力,都有待观察 Celestia 主网上线后的表现。

Retail FUD Spikes as Crypto Markets See Further Correction

As per Santiment, this growing correction has escalated fear, uncertainty, and doubt among retail cr...

CZ’s Bitcoin Prediction Comes True After 4 Years: Who’s The Next Crypto to Hit $100 Like Solana In 2021

Binance CEO Changpeng Zhao Btc price prediction comes true after 4 years. Discover which cryptocurre...

PancakeSwap Achieves 179% Year-on-Year Growth in 2024 with a $310B Trading Volume

PancakeSwap achieves $310B trading volume in 2024 with 179% YoY growth, driven by innovation, multic...