Marquee保险引领RWA浪潮:构建新一代链上保险体系

在传统金融市场中,保险年金产品是一种受到广泛关注的投资和退休规划工具。然而,在近年来的金融创新浪潮中,保险年金产品的数字化(digitalization)和通证化(tokenization)已经开始崭露头角。Marquee项目正在推动构建新一代保险体系,通过创新性的保险RWA(Real World Assets)产品,为投资者带来全新的机会和优势,这一创新在金融市场中具有重要意义。

一、 保险年金产品的重要性:

年金从性质来讲是一种保险产品,是一种供人们储蓄和现金管理使用的工具。年金是由金融机构创建并且出售,金融机构在接受并投资个人资金,然后在年金化时支付一定的现金给投保人。年金分为两个阶段,第一个是在年金化开始之前的积累阶段,第二个是年金化开始后的支付阶段。年金产品类型很多,但总的特性差不多,那就是为投保人提供保险。最流行的年金有四种:浮动年金(variable annuity)、固定年金(fixed annuity)、指数年金(indexed annuity)、及取年金(immediate annuity)。保险年金产品在金融领域的重要性主要体现在以下几个方面:

1.1、退休规划:保险年金产品为投资者提供了一种长期稳定收入的规划工具,确保他们在退休后能够维持良好的生活水平,并应对长期的财务需求,如购房、购车等。

1.2、长期财富管理:这些产品的资产组合通常包括债券、股票和其他投资,需要长期管理,以支持养老金支付、教育费用、大型购买等长期支出。

1.3、风险管理:保险年金产品的多样化投资组合有助于降低市场波动对投资者的影响,提供更稳定的投资回报。

1.4、资产传承:保险年金产品为投资者提供了对资产的更多控制权。受益人可以指定领取方式,还可以建立保险金信托,根据实际情况和需求来定制资产传承方案。这有助于规避家庭财产纠纷,确保资产在身故后得到合理分配,同时也提供了风险规避的机会,避免资产被用于偿还债务,而未留给后代。

总之,保险年金产品在金融市场中扮演着重要的角色,不仅为投资者提供了长期稳定的退休收入,还有助于长期财富管理和风险管理。此外,它们还为资产传承提供了更多的灵活性和可控性,有助于保护家庭财产和规避潜在的风险。因此,这些产品在投资和退休规划中具有不可替代的价值。

二、 年金与RWA的巧妙融合

RWA(现实世界资产通证化)是一项关键的金融创新,旨在将现实世界中的各种类型的资产数字化并代币化,使其能够在区块链上进行交易和流通。RWA 的发展也受到传统金融机构和加密领域的关注,他们都在积极探索如何将现实世界的资产引入区块链。这一趋势预示着金融市场将继续数字化,并进一步融合传统金融和加密金融领域。

RWA可以作为加密市场 U 本位资产的重要的真实收益来源。RWA 的上链入场对于加密市场的潜在影响几乎是变革性的。RWA 能为加密市场提供可持续的、丰富类型的、有传统资产支持的真实收益率。RWA 能为 DeFi 嫁接起去中心化金融体系和传统金融体系的桥梁,这意味着 RWA 除了能为加密市场导入增量资金外,也能获得传统金融市场的海量的流动性、广阔的市场机会和巨大的价值捕获。

可RWA的资产可以是有形资产,也可以是无形资产,如股票、债券、商业地产、汽车、黄金等,由于当前市场的情况,国债RWA相对最受欢迎,保险年金产品以及其他保险资管产业也是人们持有的重要资产类别,其同样可以通过RWA实现上链,RWA的引入对保险市场和加密领域具有潜在的重大影响,其主要包括:

2.1、增加透明度:将保险资管资产数字化并上链提高了产品透明度,投资者可以更容易地跟踪他们的投资,了解资产组合的情况,从而提高信任度。

2.2、提高流动性:数字化保险年金产品份额并将其上链增加了其流动性,使投资者能够更容易地买卖份额,减少交易成本。

2.3、降低管理成本:区块链技术可以降低管理成本,智能合约可以自动化许多管理任务,减少了人工干预的需要。

2.4、无需中心化中介:保险RWA的代币化过程消除了传统交易中的中央中介,实现了高效的去中心化资产存储和转移。

2.5、支持 DeFi 生态发展:保险RWA为去中心化金融(DeFi)提供更多真实资产支持,提高了DeFi项目的可信度和吸引力。

2.6、引入新的资产类别:在Marquee保险RWA的基础上嫁接 DeFi 乐高能够进一步释放保险RWA资产的潜力。

2.7、短期来看,Marquee的保险RWA更多的是加密世界用户对于传统保险年金产品的单方面需求,而未来将是双向的,一方面能够将现实世界保险年金产品带到链上,另一方面传统保险年金产品也能借助区块链的种种技术以及优势进一步释放潜能。

总的来说,Marquee项目的保险RWA产品代表了金融创新的未来趋势,将保险年金产品与区块链技术相结合,为投资者提供更多选择和灵活性,同时推动保险和金融领域的数字化和通证化融合,构建新一代保险体系。

三、保险RWA的收益前景

基于债券RWA呈现出多种不同的发展路径的商业模式,我们总结了保险RWA的以下几个商业模式,这些模式可以为保险行业带来创新和增长的机会。以下是主要可行的保险RWA商业模式:

代销模式:代销模式的项目方不直接参与到底层保险资产的封装环节,也不提供用户KYC服务。主要通过加密原生的方式来吸引客户,侧重于商务营销、资金的获取以及生态和应用场景的扩展。这类需要建立资金池,将用户的资金集合在一起,然后由单一的借款人(Marquee)借出资金,用于购买不同种类的保险资产。

平台模式:平台模式需要项目方提供一系列上链、销售和KYC等服务,但不直接参与保险资产的封装过程。这些项目通常提供保险资产和权益的代币化服务,链上可验证信息服务以及用户KYC服务。这一模式更接近互联网平台的商业模式,可以帮助封装各种传统市场的保险资产和权益。

基建模式:基建模式需要项目方提供将保险RWA上链、购买资产以及资产管理等服务,但不直接接触最终用户。主要任务是构建基础设施,将保险资产数字化并引入区块链,为其他项目提供资产的上链和管理服务。

自营模式:自营模式需要项目方自己寻找合适的保险资产,与外部合作伙伴建立业务框架,管理资产风险,并将资产或权益代币化。这种模式的项目通常更复杂,需要在法务和公司业务架构方面投入更多精力,但也有更多的控制权,能够主动管理风险。

混合模式:混合模式项目将上述各种模式综合在一起,既提供上链、KYC等服务,又积极寻找保险资产,直接向用户提供投资机会。这种模式的项目通常提供多样化的服务,包括向融资方提供资金获取途径、提供已封装的资产、向其他协议提供治理和国库管理服务,以及提供RWA的全流程服务等。

RWA作为目前Web3领域最有前途的用例之一已经越来越受到数字货币行业和传统金融行业所关注。而美国国债则是目前RWA中相对成熟的资产标的。美国国债被认为是世界上最安全的投资之一,提供固定回报且风险最小。通过使用 RWA 作为抵押品,可以提高这些债券的收益率,同时保持其低风险状况。

运作方式是投资者购买国债,同时获得代表债券价值一部分的 RWA。 然后,RWA保存在数字钱包或去中心化平台上,提供安全、透明的所有权记录。 然后,投资者可以使用 RWA 作为抵押品向贷方借入资金,利率可能低于传统贷款的利率。 这种方法使投资者能够最大限度地提高国债投资回报,同时最大限度地减少风险。

总之,保险RWA的商业模式正在不断创新和发展,为保险行业和加密领域带来了更多的机会和可能性。

自 2019 年以来,全球经济增长放缓,主要原因是 COVID-19 大流行、贸易紧张局势和商业信心下降。 国际货币基金组织(IMF)预计,2023年全球经济增速将达到3.3%,高于2022年的2.7%,但仍低于疫情前的增速。而美联储的持续加息也造成全球融资成本上升,投资回报率大幅下降。此时作为全球无风险利率标尺的美国国债就进入多数投资机构的资产配置选项中。

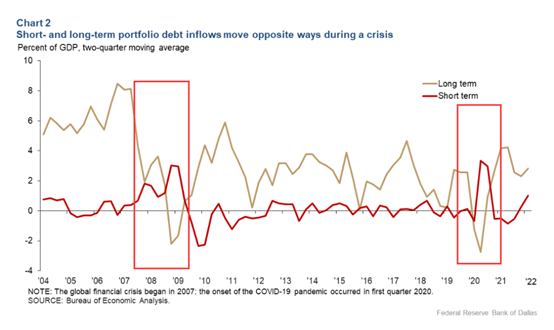

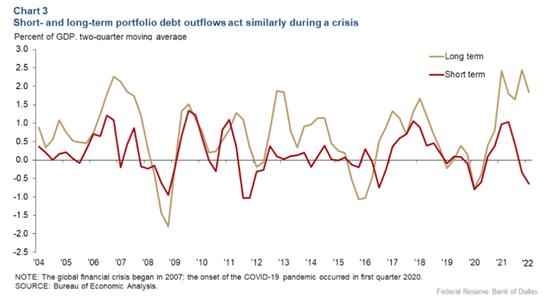

达拉斯联储经济学家J. Scott Davis认为,短期美债相对于长期美债而言,流动性或利率风险很小。短期美国国债才能称得上是真正安全的资产。 他指出,在2008年金融危机和2020年新冠疫情期间,流入美国长期国债的资金下降,但流入短期美债的资金却增加。

但在危机期间,流出短期和长期美债的资金的趋势几乎一致,没有出现明显背离。

此外,他指出,在经济动荡时期,由于美元是世界储备货币,在危机期间往往会升值。

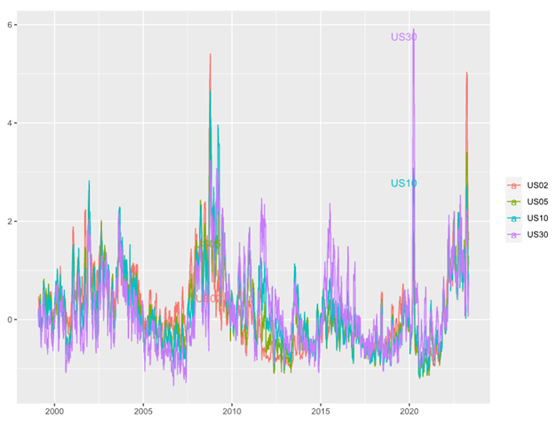

当前美国的利率波动率水平处于历史高位。MOVE指数是衡量美国国债期权波动率的收益率曲线加权指数,是衡量利率波动率的常用指标。自2021年年中以来,美国利率波动率一直在稳步上升,虽然与2023年3月的高点相比已略有回落,但仍处于历史高位。

下图是按期限划分的美国国债期货标准化后的波动率

由上述图示可以看到美国利率波动率处于历史高位。其高波动率通常标识着强劲的固定收益回报,这就为主动型固定收益管理人提供了极好机会。

五、Marquee项目对保险RWA的未来展望

未来,保险RWA将面临众多潜在的发展趋势,这些趋势将在金融领域的数字化和创新推动下塑造其未来:

1. 监管合规性:随着保险年金产品份额的数字化化,监管合规性将成为至关重要的因素。监管机构将不断调整法律法规,以适应数字资产的发展,并确保保护投资者的权益。因此,保险年金产品份额RWA需要积极遵守监管要求,以确保其合法运营并保障投资者权益。

2. 投资者教育:投资者需要更多的教育和信息,以深入了解数字化保险年金产品的潜在风险和回报。金融教育和信息透明度将在市场发展中发挥关键作用,有助于提高投资者对这些新型产品的信任和理解。

3. 合作与整合:Marquee与保险公司、区块链技术提供商和金融机构之间的合作与整合将推动数字化保险年金产品份额的发展和广泛采用。跨行业的合作有助于整合资源,提高产品的可用性和用户体验,从而加速市场渗透。

4. 技术创新:随着区块链技术和智能合约的不断发展,将出现更多的技术创新,包括更安全的身份验证方法、智能合约的改进以及更高效的交易处理。这些技术创新将提高保险年金产品的效率和可用性。

5. 更多的资产类型:未来,保险年金产品份额RWA可能会扩大其资产范围,不仅限于国债,还包括其他有价值的实际资产和数字资产。这将为投资者提供更多选择,同时也增加了多样化投资组合的可能性。

6. 风险建模和分析:未来,更高级的风险建模和分析工具可能会涌现,用于评估数字化保险年金产品的风险。这将帮助投资者更好地了解其投资组合的风险敞口,并采取相应的风险管理措施。

综合来看,保险年金产品份额RWA的出现代表了金融领域数字化和创新的未来趋势。这些创新有望为投资者提供更多选择、更高透明度和更低成本的投资机会,同时也有助于推动整个保险和养老金行业的现代化和发展。为实现这些潜在的发展趋势,市场参与者需要积极应对监管挑战、加强投资者教育、促进跨行业合作,并不断推动技术创新。 Marquee将密切关注这些趋势,灵活应对,并积极推动创新,以确保这一领域的可持续增长和不断进步。

六、Marquee保险RWA支持的底层资产

Marquee项目保险RWA初始支持资产,包括世界Top3保险公司:法国安盛公司(AXA)、德国安联保险集团(ALLIANZ)、荷兰国际集团(ING Group)、美国国际集团(AIG),世界top3资管公司:贝莱德、先锋领航、富达的年保险金产品份额。首先Marquee基于自己的优势和市场条件,Marquee支持上述产品份额数字化并上链,然后向投资者销售这些份额(代销模式),这种模式下,保险公司仍然负责管理资产组合和支付养老金;其次marquee自身页提供数字化的保险年金产品份额,允许不同的机构和投资者参与,以增加市场的竞争性和多样性;最后Marquee保险RWA支持与其他DeFi的集成: 基于去中心化金融(DeFi)的平台可以集成保险年金产品份额,使投资者能够在去中心化交易所上买卖这些份额,同时智能合约可以自动处理养老金支付。未来会采用多样商业模式,商业模式多样性有助于满足不同投资者的需求。

七、Marquee其他业务的需求

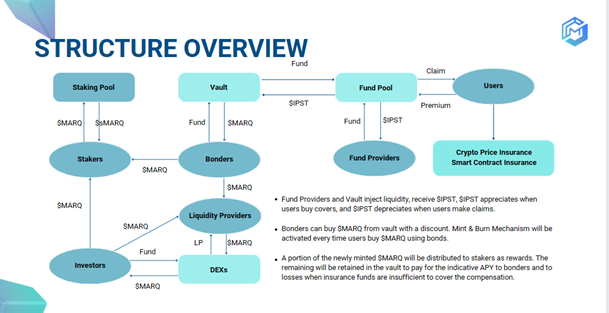

Marquee的核心设计是peer-to-pool的模式,有资金池,也有类似(3,3)机制的Vault金库,marquee有将现实世界资产带入加密世界的强烈需求,这主要是因为宏观背景下现实世界资产(尤其是美债)能够为加marquee的资金池和金库提供一个稳定的无风险收益。

资产管理的需求:资金池和金库都有资产管理的需求,原生链上收益主要来自质押、借贷活动。然而,在加密寒冬的背景下,链上活动的萎靡直接导致了链上收益率的下降。在目前美债拥有较高收益率的背景下,marquee考虑引入美债 RWA,在新的版本中,marquee逐步将资金池和金库中的稳定币资产(无收益或较低收益),转化为美债 RWA 生息资产(5%-7% 的无风险收益)。这样能够保障资金池和金库资产安全的同时,获得稳定的收益;

投资组合多元化:年金产品的资金池主要投资策略是资产配置,在市场出现极端行情时,加密原生资产的高波动性与高相关性容易资产的错配与清算,资产配置策略土壤贫瘠,但引入与链上加密原生资产相关性较低且稳定的 RWA 资产可以有效缓解此类问题。年金的投资策略可以实现多元化,建立更稳健、更有效的投资组合。

八、Marquee已获得WATERDRIP CAPITAL等7家机构投资

幸运的是在熊市行情下,Marquee已卓越的产品优势以及过硬的技术性能获得众多知名机构的投资。Marquee Co-Founder Dr.Joe表示:“我们很高兴得到CGV等来自全球加密及Web3知名机构投资者的支持,我们都有着共同的愿景和极大的热情,致力于构建未来的新一代去中心化金融应用及生态。CGV在加密及Web3行业具备的专业投研优势,以及在日本、亚洲和北美等国家多元化协同资源,将帮助Marquee更快更好地实现预期目标。”

$330 Million Bitcoin Hack Drives Monero’s Price Surge

The post $330 Million Bitcoin Hack Drives Monero’s Price Surge appeared first on Coinpedia Fintech N...

XRP Becomes Most Traded Altcoin in Japan, Surpassing Ethereum

The post XRP Becomes Most Traded Altcoin in Japan, Surpassing Ethereum appeared first on Coinpedia F...

Altcoin Market Shows Similar Bottom Signal Seen in 2019: Michaël van de Poppe

Michaël van de Poppe reported that the altcoin market has displayed an important historical indicato...