IBM 对人工智能和混合云的重视推动收入增长

- IBM 的增长由混合云和人工智能推动。

- 混合云和人工智能提供了巨大的增长潜力。

- IBM 加速数字化转型的混合云战略。

国际商业机器公司 (IBM) 在过去十年中进行了重大战略转变,以适应云计算和人工智能 (AI) 时代的需要。2013 年,该公司以 20 亿美元收购 SoftLayer,推动了这一转型,此举推动了 IBM 在云业务中的地位。随后,2019 年,IBM 以 340 亿美元收购红帽,在多云和混合云部署上投入了大量资金。

为了简化运营并专注于核心优势,IBM 还剥离了表现不佳的业务。其中包括在 2014 年卸载其半导体制造业务和 x86 服务器业务,在 2021 年剥离其托管基础设施服务业务,并在 2022 年终止

尽管IBM的股票表现面临挑战,但RBC Capital的分析师Matthew Swanson最近开始对IBM给予“跑赢大盘”评级,并设定了188美元的目标价。这一目标比当前股价有近30%的潜在上涨空间,这表明了对IBM估值和增长前景的乐观态度。

IBM 的收入主要来自两个部门:软件和咨询。第二季度,软件业务收入66亿美元,按固定汇率计算增长8%,咨询业务收入50亿美元,增长率6%。这些部门共同贡献了 IBM 总收入的约四分之三。

斯旺森认为,投资者可能没有充分认识到这些细分市场的潜力,尤其是在 IT 环境变得越来越复杂的情况下。拥有庞大 IT 基础设施的大型组织需要的现代化不仅仅是一刀切的方法,还需要软件解决方案和专家指导。IBM 的软件业务解决前者,而其咨询部门则处理后者。

而且,IBM的咨询服务并不局限于IBM自己的解决方案。该公司与 Amazon Web Services、Oracle 和 SAP 等主要云提供商保持合作伙伴关系,使其能够在对客户有利的情况下推荐和集成非 IBM 解决方案。

IBM cloud pak for data 版本 4.5 功能

IBM 准备从 IT 环境日益复杂的情况中受益。除了协助客户进行混合云部署外,该公司还致力于成为企业人工智能的首选合作伙伴。IBM 的 Watson 平台使客户能够开发和实施 AI 模型,同时解决透明度、隐私和监管合规性问题。

IBM 的增长前景依然稳健,在调整汇率影响后,今年的收入预计将增长 3% 至 5%。IBM 在软件和咨询领域重点关注混合云和人工智能,为实现长期增长做好了充分准备。

该公司今年的自由现金流预计将达到约 105 亿美元,市价与自由现金流比率保持在 13 以下。随着时间的推移,高利润率的软件业务预计将有助于提高利润率,进一步促进自由现金流的增长。

投资者还受益于 IBM 的可持续股息,收益率约为 4.5%。虽然来年股息支付总额预计略高于 60 亿美元,但该公司的财务状况允许有充足的资源进行收购和削减债务。尽管 IBM 暂时停止了股票回购以解决收购红帽带来的债务问题,但未来可能会恢复。

尽管面临持续的挑战,IBM 向云计算和人工智能的战略转变为公司的增长奠定了基础。分析师的乐观情绪,加上对复杂 IT 环境中的软件和咨询的关注,表明 IBM 可能会在不久的将来迎来光明的日子,并可能实现股价上涨。虽然该公司的转型正在进行中,但其在云计算和人工智能市场的存在预示着光明的未来。

行情瞬息万变,想抱团取暖,或有疑虑的,欢迎留言。

感谢阅读,喜欢的朋友可以点个关注

Holo Price Prediction for 2025-2030: When Will $HOT Reach $1?

The post Holo Price Prediction for 2025-2030: When Will $HOT Reach $1? appeared first on Coinpedia F...

Best Cryptos to Buy Now: Qubetics, Internet Computer Protocol, and Toncoin – Unlocking the Future of Blockchain

Explore Qubetics, Internet Computer Protocol, and Toncoin as the best cryptos to buy now. Discover t...

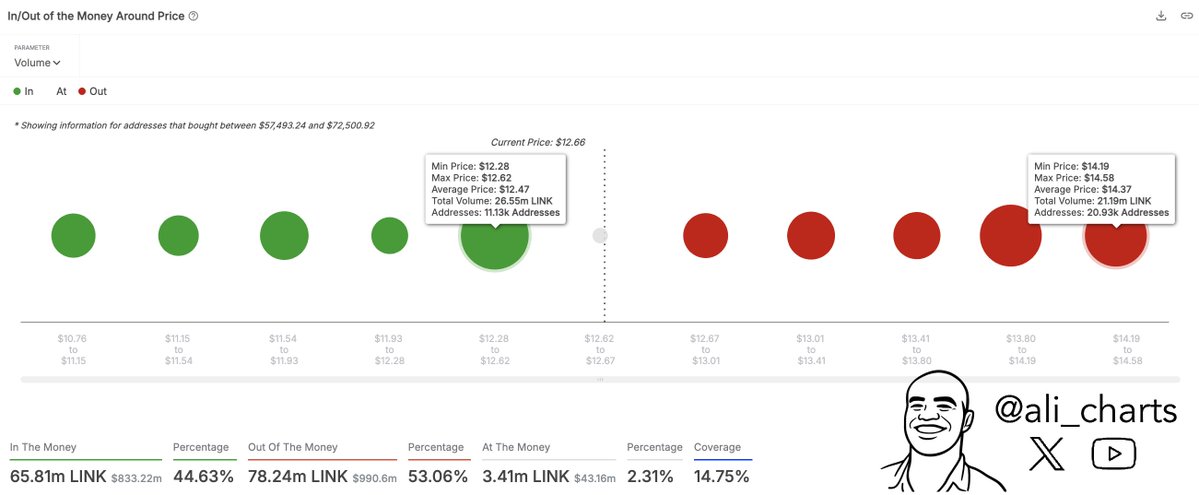

Chainlink Price Continues To Hover Around $12.5 — Levels To Watch

The Chainlink price has not seen a lot of action in recent weeks, oscillating between the $12 and $1...