LD Capital:万字长文解析大宗商品之王-原油

原文作者:Lisa, LD Capital

近期国际原油持续走强,原油价格较 7 月初已上涨近 30% ,布油价冲击 100 美元关口。原油作为商品之王和工业之母兼具商品、金融、政治三大属性,价格影响因素错综复杂,本文将尝试从发展历史、供需关系和地缘政治等方面对原油市场展开分析。

一、原油市场的发展历史

1、洛克菲勒时代

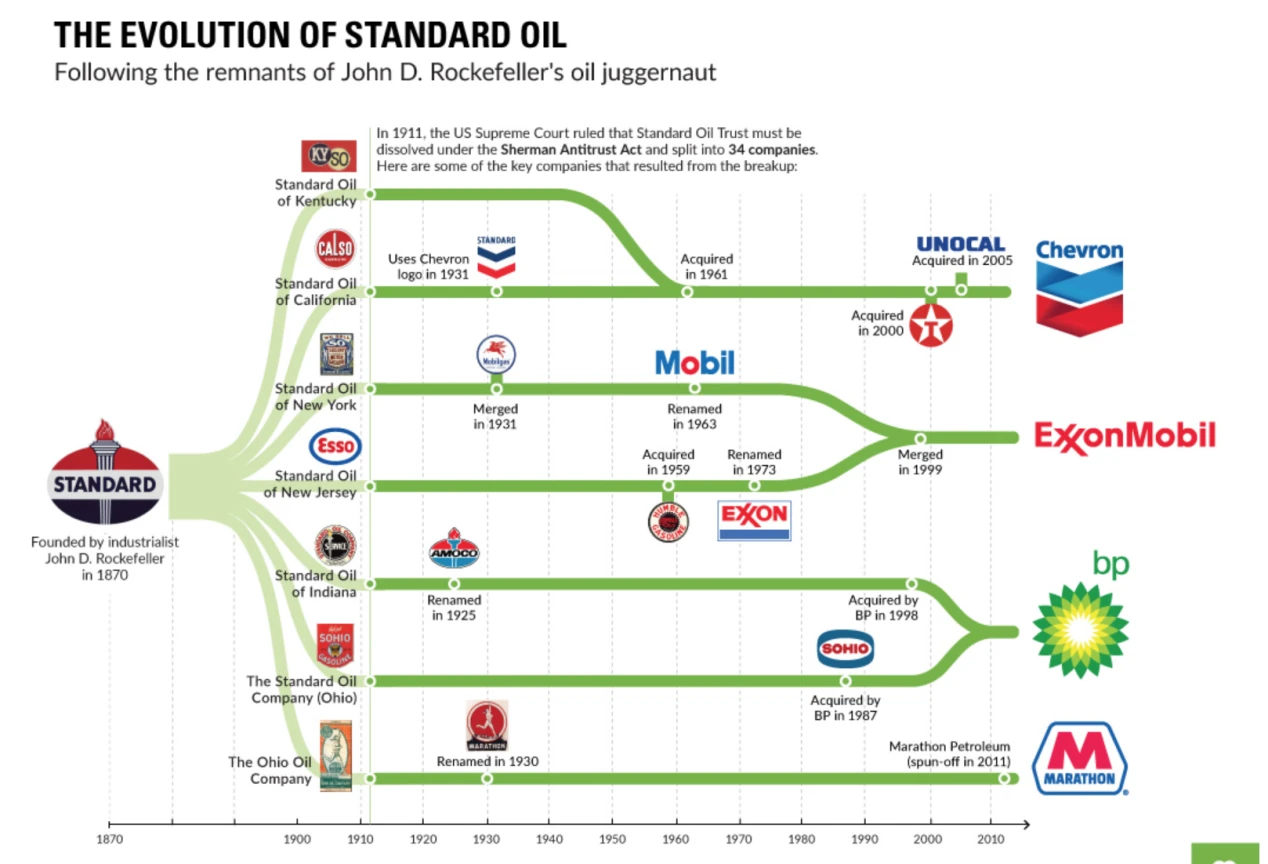

1870 年洛克菲勒创办标准石油公司,成为著名的“石油大王”,垄断了美国超过 90% 的炼油能力。而后 1911 年美国最高联邦法院勒令标准石油公司解体,成为世界商业史上的“反垄断第一案”。标准石油公司共被拆解为 34 家公司,其中最主要的为以下 7 家公司。标准石油拆分之后的几年里,各大石油公司大量开采石油同时打价格战,价格相对平稳。

来源:visualcapitalist.com

2、七姐妹时代

第一次世界大战(1914 – 1918)结束后,英法两国于 1920 年 4 月 25 日签署了瓜分中东石油资源的《圣莫雷协定》,双方决定共同垄断该地区的石油开采并限制美国进入美索不达米亚石油领域。这无疑引起了美国的不满,在美国的努力下, 1928 年英法荷美签订新的《红线协议》替代《圣莫雷协定》,规定了美、英、法、荷在埃及以协议范围内的海湾地区具有平等的石油开采权。自《红线协定》签订以来,美国对中东石油的拓展取得了长足进展。

为了控制价格,在 1928 年之后各大石油公司形成了被称为“七姐妹”的卡特尔,包括埃克森(Exxon)、美孚(Mobil)、雪佛龙(Chevron)、德士古(Texaco)、海湾(Gulf),英国石油公司(BP)和英荷皇家壳牌石油公司( Royal Dutch Shell ),其中的前三家就是标准石油继承公司。“七姐妹”垄断了中东的油气资源,在当时拥有海湾国家几乎所有的石油开采权,控制着国际油价以及石油的生产和贸易。而石油资源的所在国既没有生产技术、也没有贸易渠道,只能被欧美牢牢把控。

来源:twitter@Kah 11 Hau 11

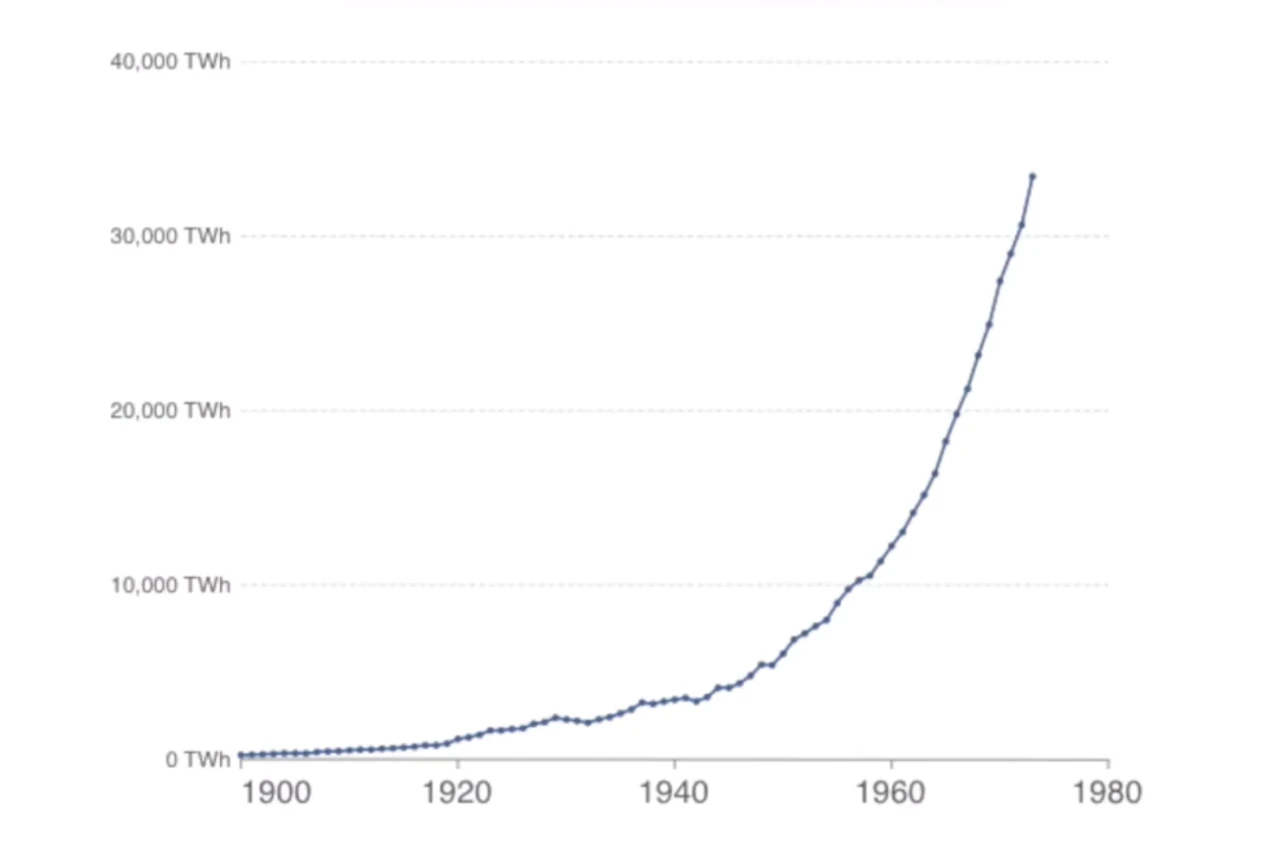

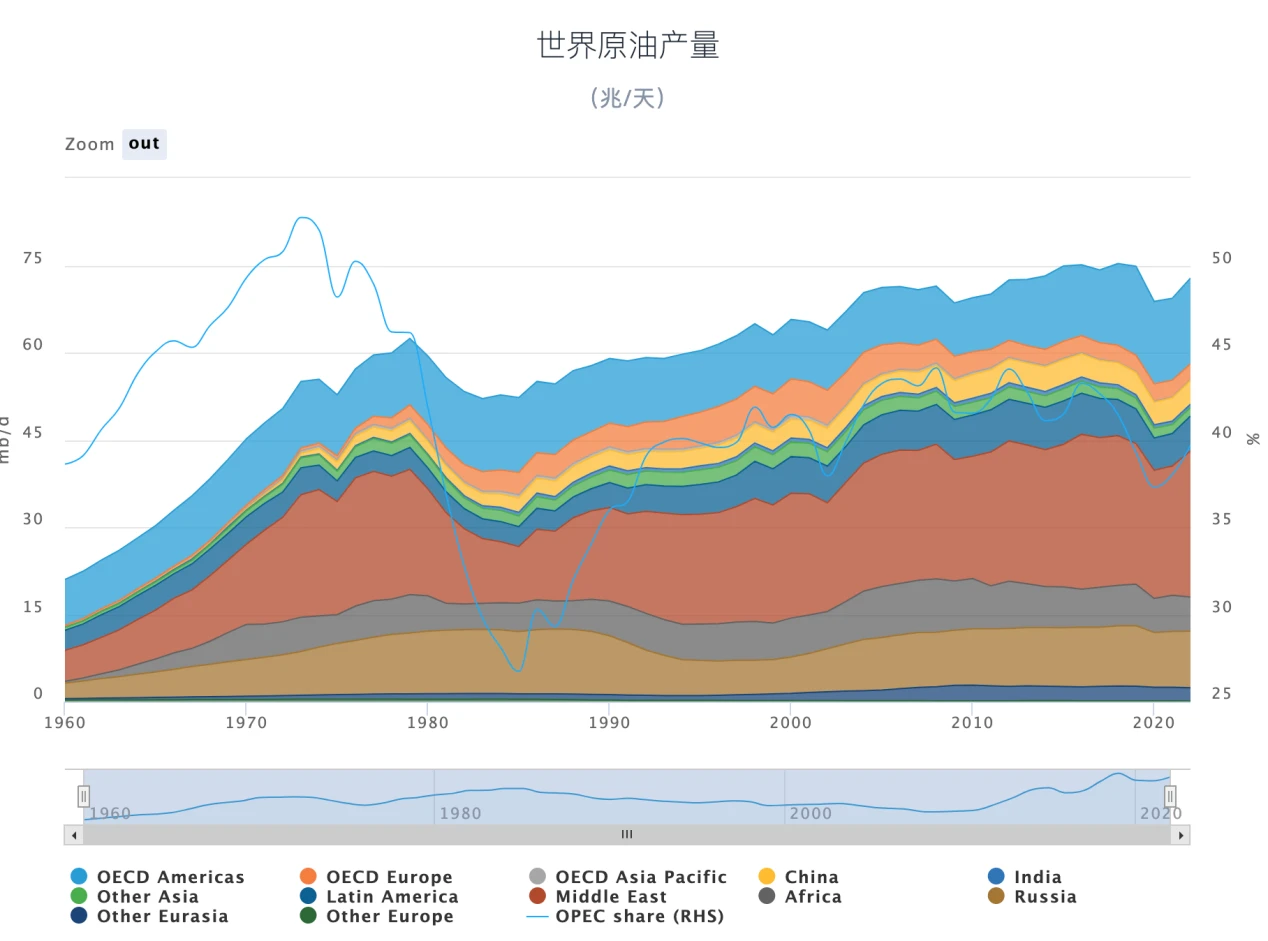

1939 至 1945 年,第二次世界大战爆发,石油需求量大增成为最重要的战略能源。二战之后各国普遍意识到石油开采的重要性,大量的国家和企业都加入了石油市场竞争, 50 年代开始石油开采量开启指数级增长。

世界石油总产量

来源:小 lin 说

3、OPEC 时代

在被西方国家钳制了二十几年之后,石油生产国为了反对西方石油垄断资本的控制和剥削, 1960 年在伊拉克首都巴格达成立了石油输出国组织(Organization of the Petroleum Exporting Countries,OPEC),其宗旨是协调和统一成员国石油政策,维持国际石油市场价格稳定,确保石油生产国获得稳定收入。1961 年到 1975 年,欧佩克的成员国从最初的 5 个(伊朗,伊拉克,科威特,沙特和委内瑞拉)扩大到了目前的 13 个,包括阿尔及利亚、安哥拉、刚果共和国、赤道几内亚、加蓬、伊朗、伊拉克、科威特、利比亚、尼日利亚、沙特阿拉伯、阿拉伯联合酋长国、委内瑞拉。在此期间中东国家也掀起将油田资产收归国有的浪潮,很大程度上夺回了对石油生产的控制权。

1971 年布雷顿森林体系落幕, 1974 年美国与沙特签订协议,自此美元绑定石油,全球石油美元结算体系形成。

4、三次石油危机

世界最主要的石油资源大多地处政治敏感地区,因此石油价格受地缘政治影响较大。一旦这些地区发生战争而导致供应中断,很容易引起原油价格飙升。

第一次石油危机 (1973 ~ 1975)

1973 年 10 月第四次中东战争爆发,美国公开向以色列空运武器和提供大额的军事援助。OPEC 为了打击以色列及其支持者,决定利用石油武器,宣布提高石油价格,减少石油生产,并对西方发达资本主义国家实行石油禁运,油价大幅上涨,第一次石油危机爆发。

当时原油价格上涨近 4 倍,西方国家经济出现一片混乱,最终引发了经济危机。

第二次石油危机 (1979 – 1980)

1978 年底,伊朗爆发“伊斯兰革命”,最后推翻了亲美的巴列维王朝,社会和经济出现剧烈动荡。从 1978 年底至 1979 年 3 月初,伊朗停止输出石油 60 天,石油市场每天短缺石油 500 万桶,约占世界总消费量的 1/10 。在随后的 1980 年,两伊战争又导致石油产量急剧下降,再次引发了全球经济衰退。

第三次石油危机 (1990 – 1992)

1990 年,伊拉克对科威特发动海湾战争,两国石油设施遭到严重破坏,石油产量骤降。国际油价从 14 美元/桶攀升至 42 美元/桶,石油危机爆发。相比于前两次石油危机,这次石油危机时间较短,影响相对较小。

5、 21 世纪以来

中国于 2001 年加入世界贸易组织,以中国为代表的新兴经济体在 21 世纪进入高速增长期,原油等大宗商品的需求快速膨胀。叠加伊拉克战争的影响,原油在 21 世纪初开启了超级牛市,从 2000 年至 2008 年油价涨了近 5 倍, 2008 年油价突破 100 美元,同年全球金融危机爆发,油价又瀑布式下跌至 40 美元附近。

2009 至 2014 年,金融危机后全球大放水,加上“阿拉伯之春”大规模社会骚乱严重影响了中东地区的原油出口,国际原油价格再次进入了上行的通道。

此时又有一股新的力量改变了全球能源供应格局 — — 页岩油。美国页岩油的开发始于 20 世纪 90 年代,随着水力压裂和水平井技术的发展, 2007 年左右开始进入规模化商业开发阶段,页岩油的开发周期相对于传统油井短很多, 2010 年后进入快速增长阶段,美国页岩革命增加了全球石油供应量,打破了 OPEC 对全球石油市场的主导地位,原油价格从 2014 年开始大幅下跌。

2016 年初,国际油价跌至 30 美元/桶附近。为了提升油价, 12 月欧佩克成员国和以俄罗斯为首的 10 个非欧佩克产油国在奥地利首都维也纳达成限产协议。2019 年 7 月 2 日,欧佩克与非欧佩克产油国签署《合作宪章》,“欧佩克+”的合作机制实现长期化,主要通过召开会议商议并协定产量影响油价。减产推动下原油价格有所回升。

2020 年新冠疫情爆发,全球生产消费需求骤降,原油市场再次进入暴跌,最低至仅 20 美元左右。后又因 OPEC+减产、疫情好转、需求回暖等原因油价逐步回升。

2021 年九十月市场出现能源危机担忧,油价进一步上涨。11 月拜登当局宣布释放 5000 万桶美国战略石油储备(实际依法销售额为 1800 万桶, 3200 万桶是为了帮助有关炼油企业解决原油供应问题,需要返还战略石油储备),叠加欧洲疫情反弹,压制了油价。

*以英美军队为主的联合部队在 2003 年 3 月 20 日对 伊拉克 发动的 军事行动 , 美国 以伊拉克藏有大规模杀伤性武器并暗中支持 恐怖分子 为由对伊拉克实施军事打击。到 2010 年 8 月美国战斗部队撤出伊拉克为止,历时 7 年多。

指从 2010 年阿拉伯世界的一次革命浪潮,阿拉伯国家的人民走上街头,要求推翻专制政权,建立民主制度,引发多国内战。

2022 年总体油价呈现倒“V”走势,上半年俄乌冲突爆发以及西方国家对俄罗斯石油禁运等经济制裁推动油价飙升,布油主力合约最高涨至 137 美元/桶,打破了 2008 年金融危机以来历史最高价。下半年美联储持续加息,经济衰退预期增强,宏观面利空打压需求预期,大宗商品共振下跌,原油价格回落。

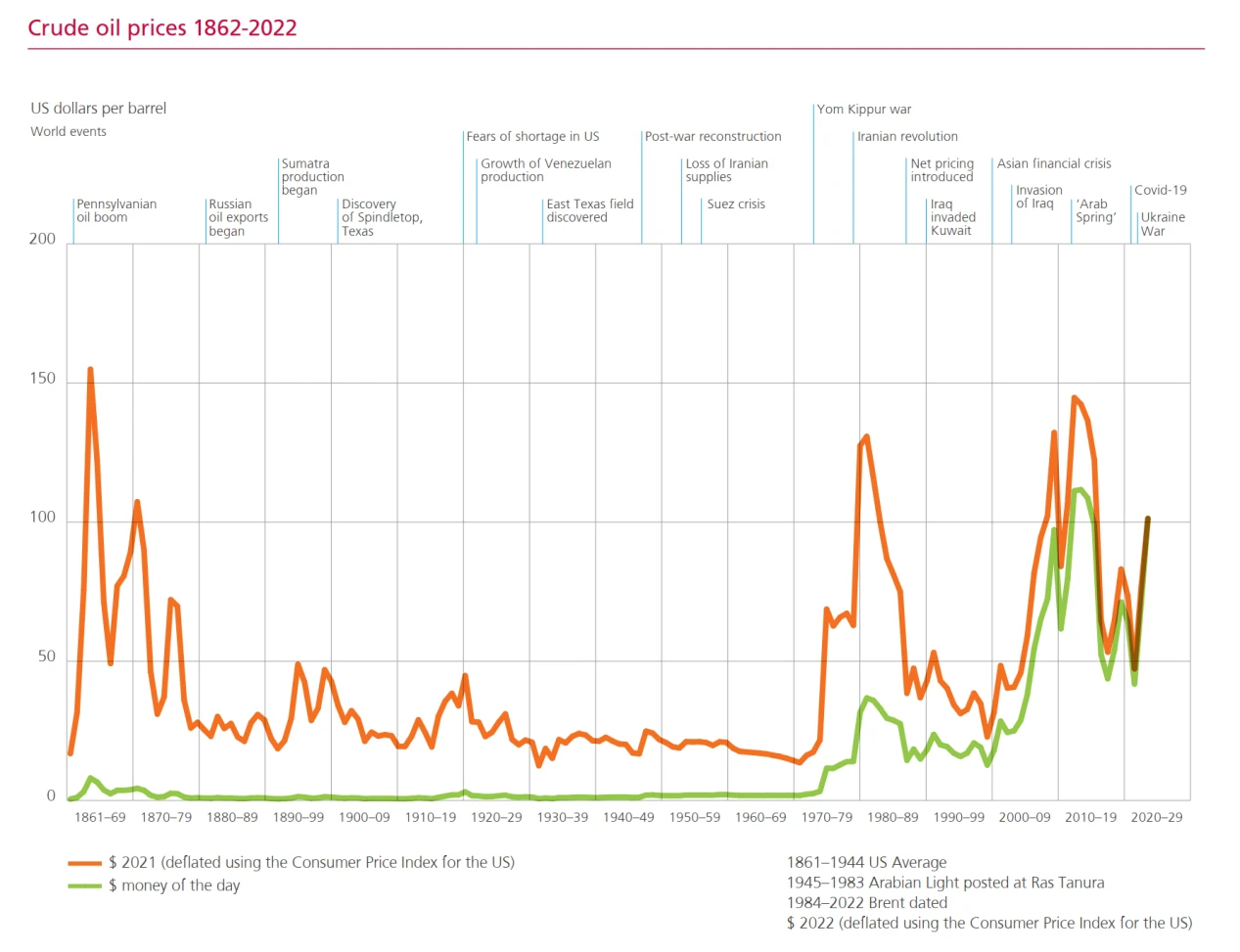

来源:《世界能源统计年鉴 2023 》

二、原油概述

1、原油的定义

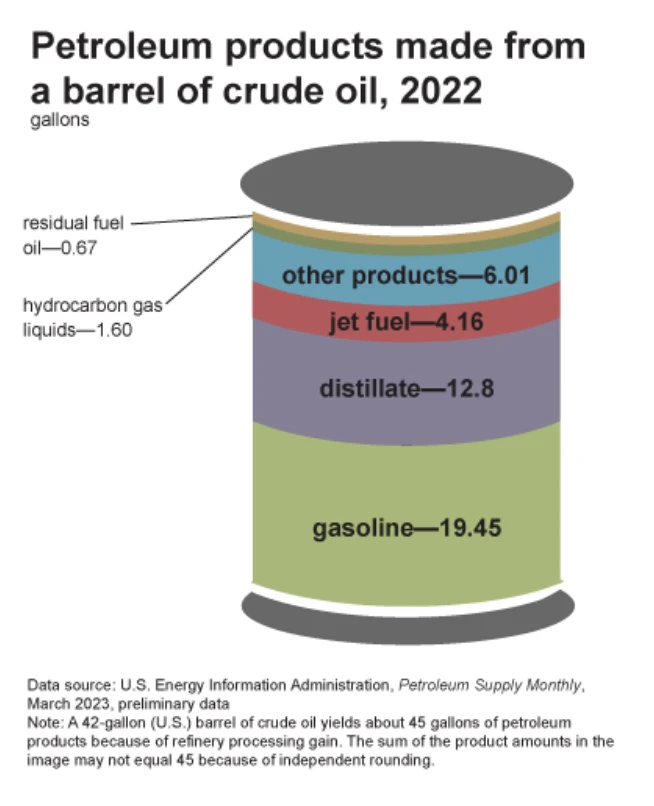

未经加工处理的石油(petroleum)被称为原油(crude oil),是烷烃、环烷烃、芳香烃和烯烃等多种液态烃的混合物。原油经炼制加工可以获得燃料、润滑剂、沥青、石油蜡、石油焦、溶剂和其他化工原料。其中的燃料产量最大,主要包括汽油、柴油和航空煤油等发动机燃料以及灯用煤油、燃料油等。

美国炼油厂从一桶原油中大致可以生产出 19.45 加仑汽油, 12.8 加仑馏分油(其中大部分作为柴油出售), 4.16 加仑喷气燃料和其他。

来源:EIA

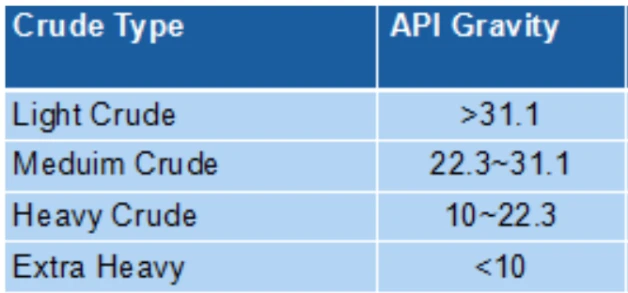

原油按组成成分不同,可以分为石蜡基原油、环烷原油和中间基原油;按硫含量可分为超低硫原油、低硫原油、含硫原油和高硫原油;按相对密度可以分为轻质原油、中质原油和重质原油三类。API 度是美国石油学会制订的用以表示石油及石油产品密度的一种量度。国际上把 API 度作为决定原油价格的主要标准之一,与通常密度的概念相反,API 度数值愈大表示密度愈小。

来源:thepetrosolutions.com

2、全球能源消耗格局

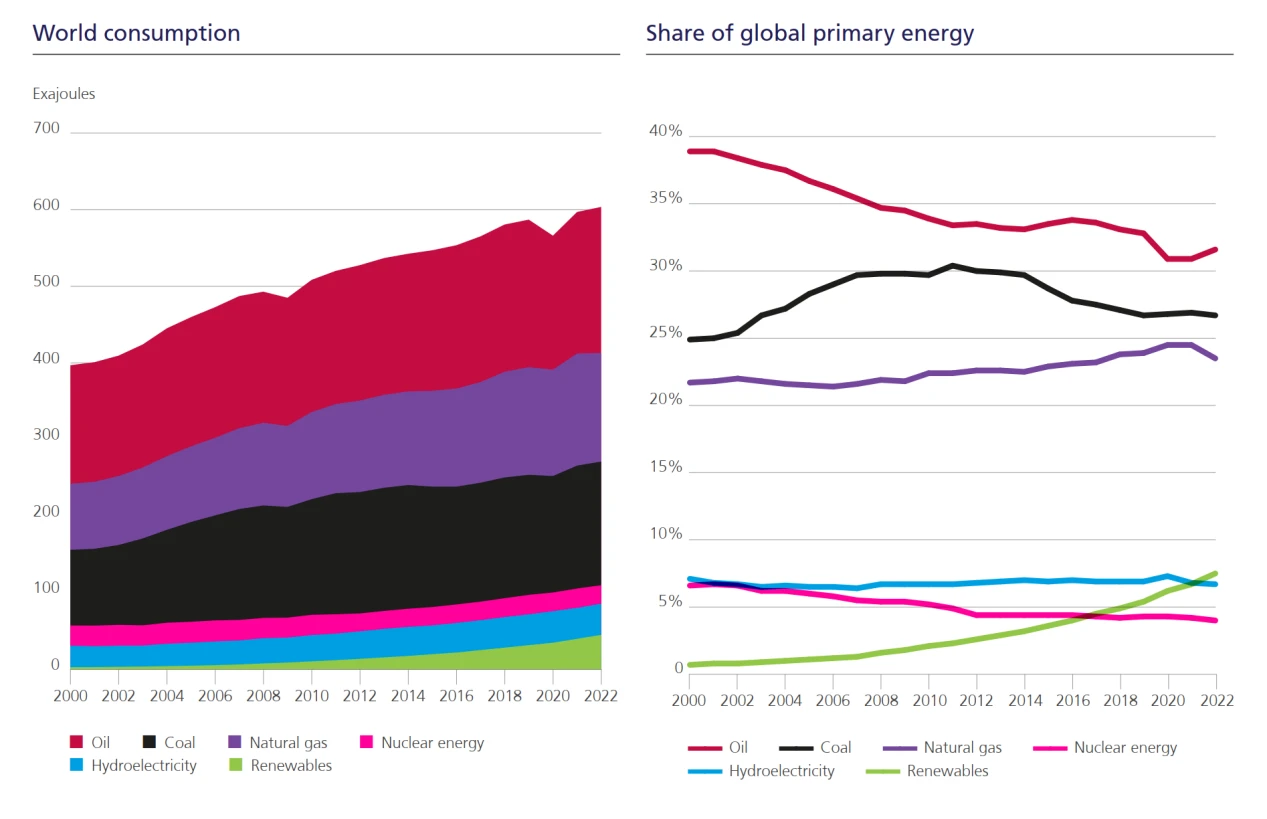

全球能源主要分为化石能源(如石油、天然气、煤炭)和可再生能源两大类。根据《Statistical Review of World Energy》,自 2000 年以来石油在整个能源消费结构当中的比例呈下降趋势,已从初期的将近 40% 降至 30% 多,可再生能源和天然气则呈上升趋势,符合全球能源结构调整的大趋势。

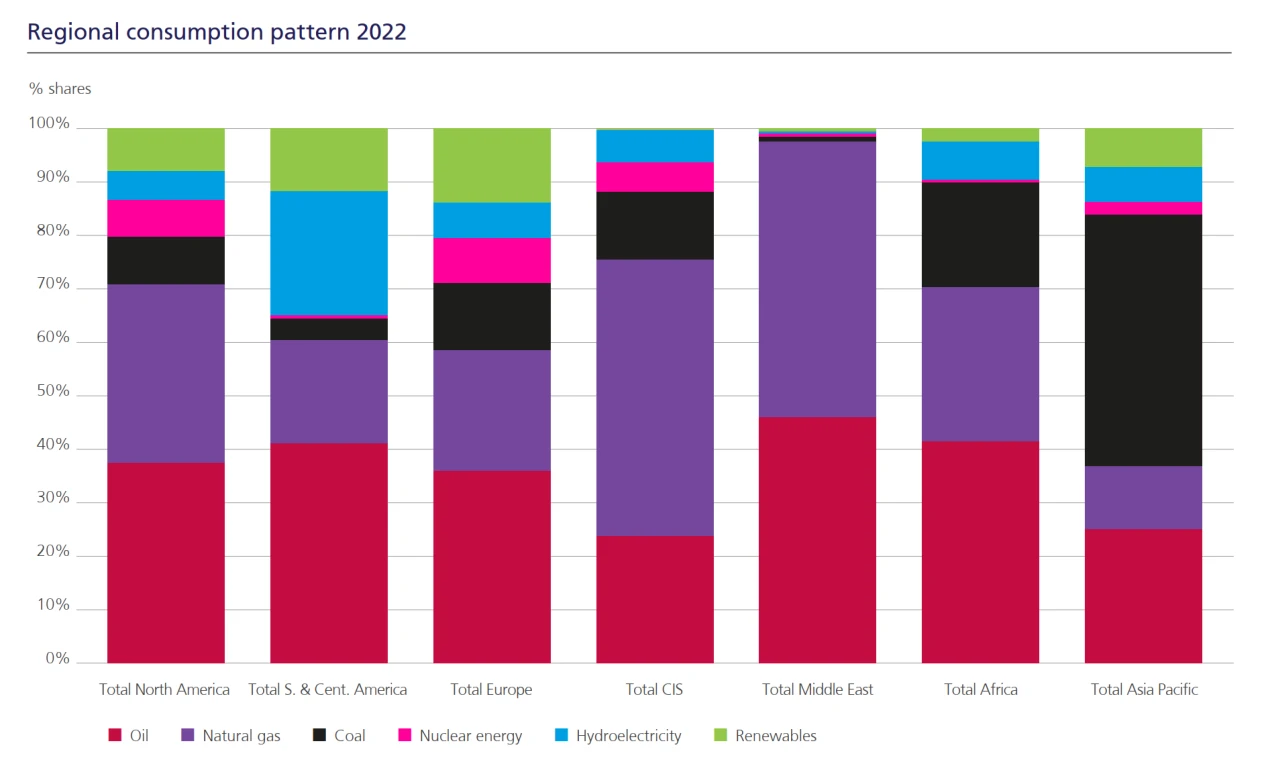

分地区看,中东地区天然气和石油消费量占比最高接近 100% ;北美天然气和石油消费量占能源消费总量的约 70% ;欧洲天然气和石油消费量占能源消费总量的约 60% ;亚太地区石油消费量约占整体消费量的四分之一,煤炭需求占比最高,约 50% (黑色部分),天然气消费占比较小。

3、国际原油计价主要指标

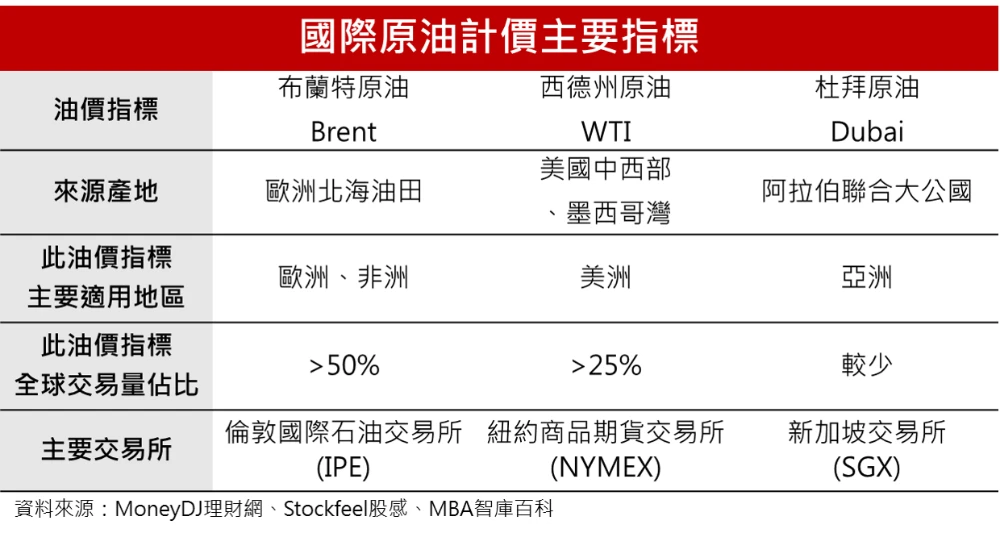

石油通常会因开采成本、产出品质等差异而有不同定价,为了便于交易,国际市场原油交易形成了几种基准价格。原油的计量单位通常为美元/桶,一桶为 42 加仑,约 159 升。

纽约商品交易所的轻质低硫原油品质较好,又被称为“西得克萨斯中质油”或“得克萨斯轻质甜油”,是北美地区原油的基准价格;伦敦国际石油交易所的北海布伦特原油也是一种轻质油,品质低于纽约商品交易所轻质低硫原油;迪拜原油是一种轻质酸性原油,产自阿联酋迪拜,使用范围不及前两者。

三、石油的供需关系

1、供给

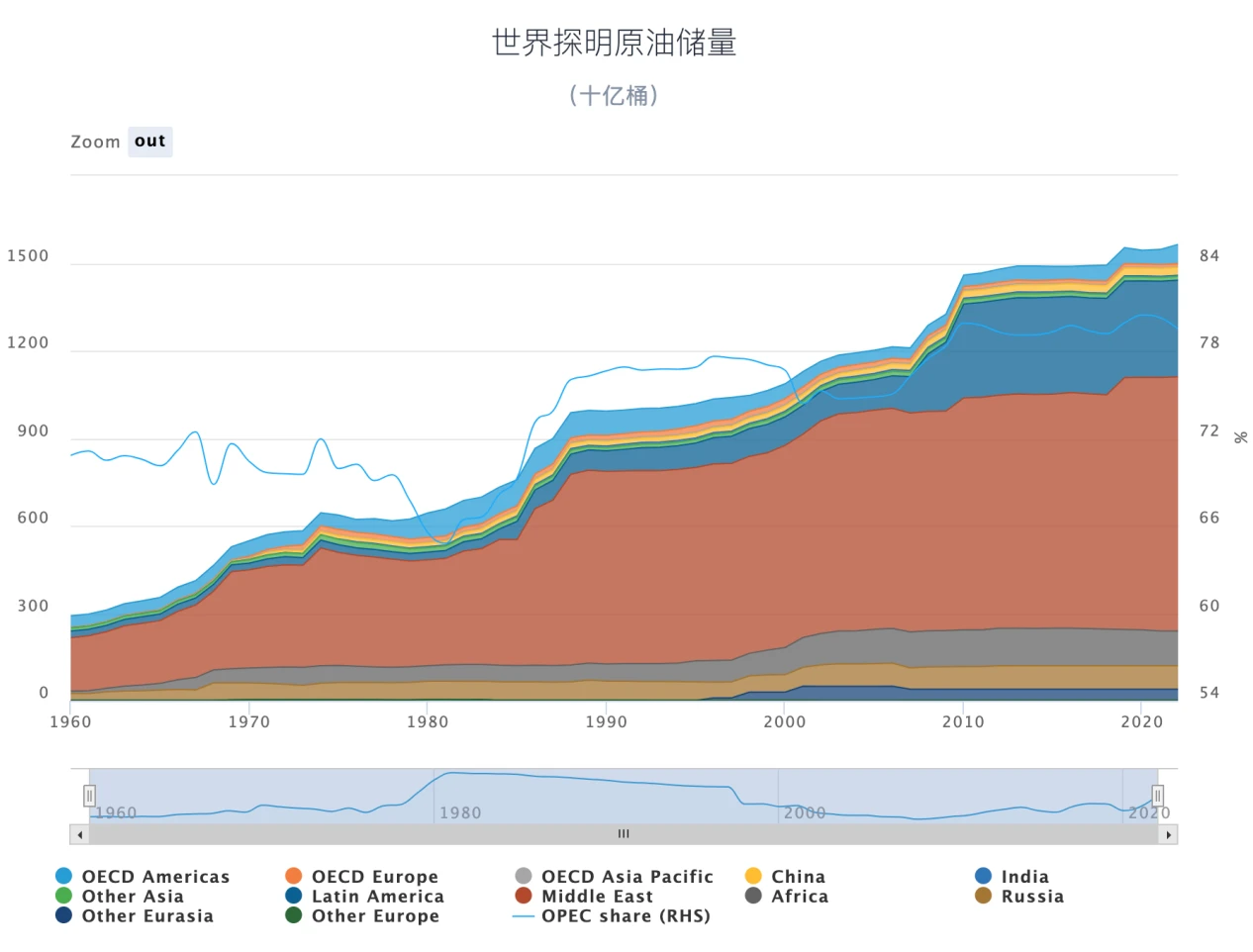

(1)已探明储量

来源:OPEC

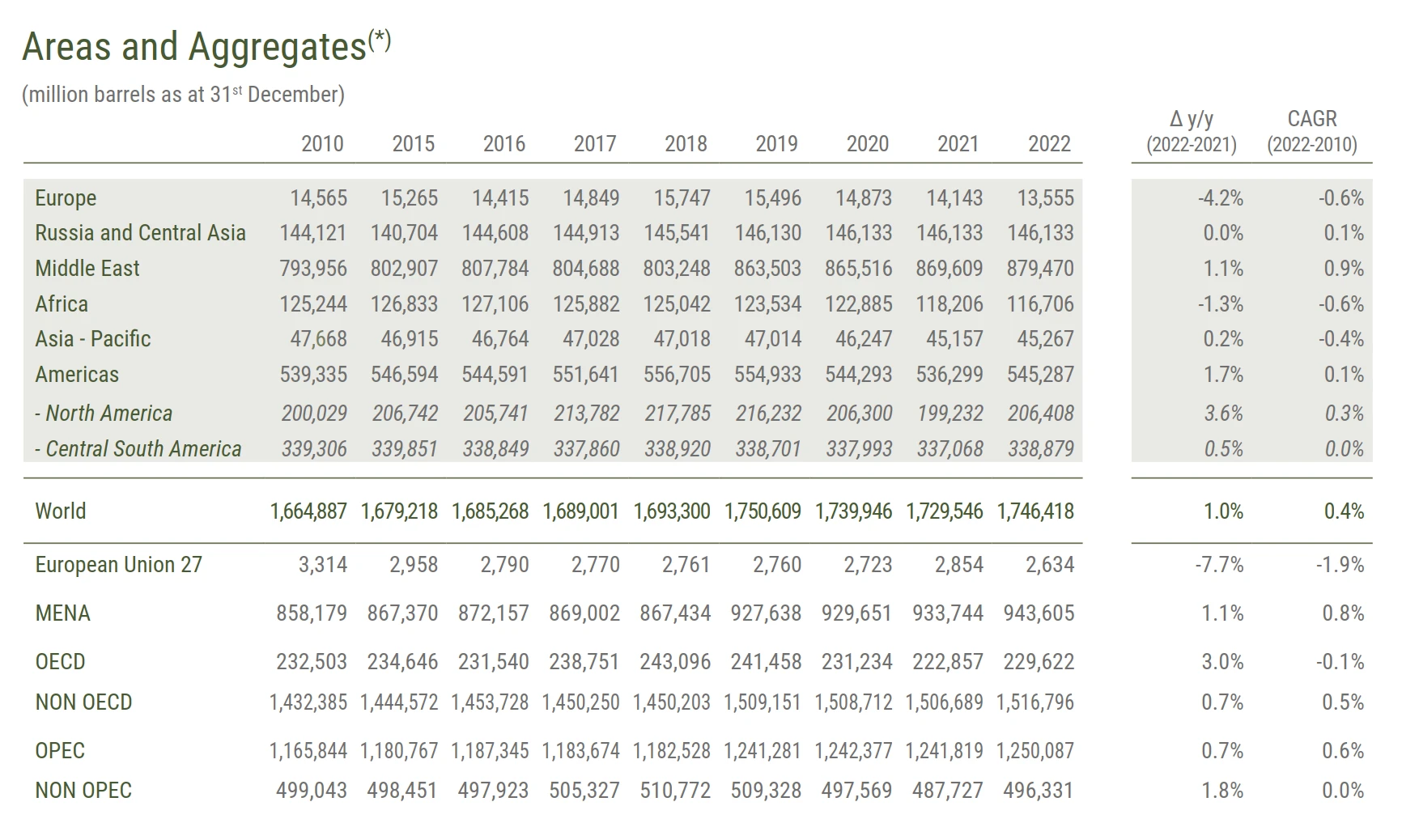

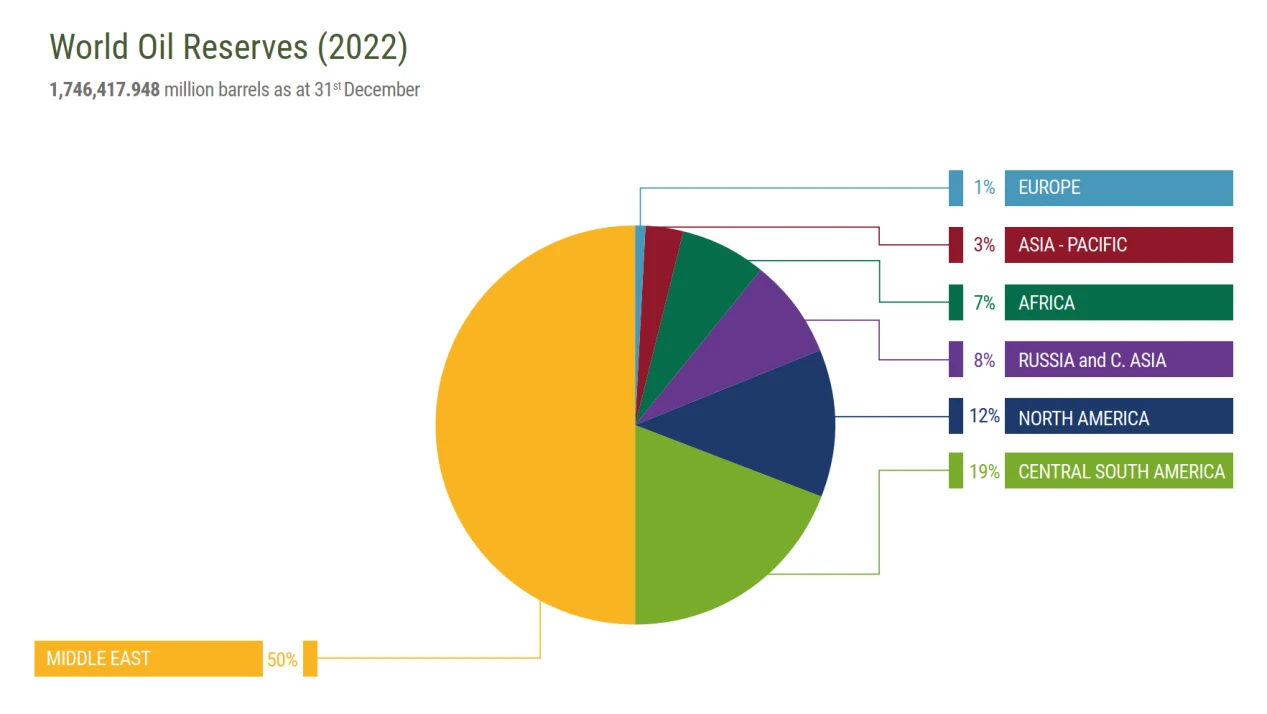

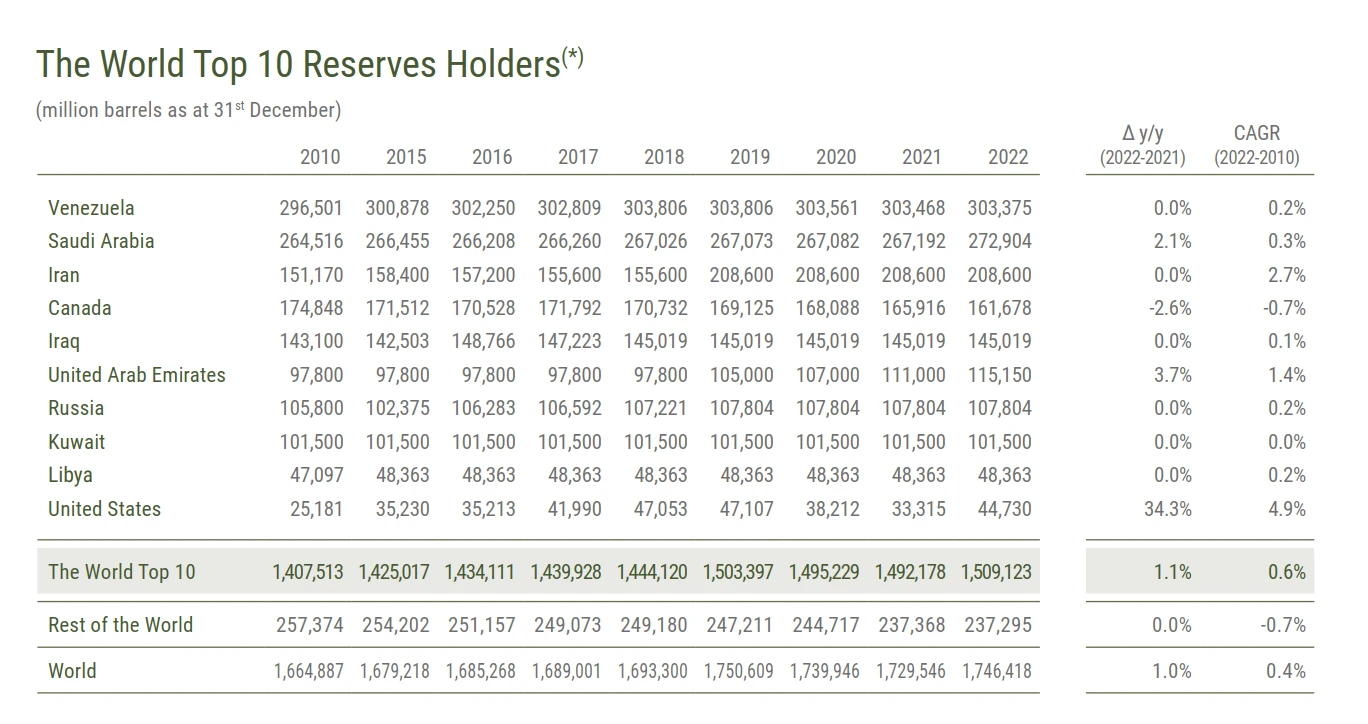

全球探明的原油储量逐年上升。截至 2022 年末,全球探明的原油储量达到 1.74 万亿桶,年增长率 1% 。分地区看,占比最大的是中东各国有约 50% ,总量达 8795 千亿桶,占比最小的是欧洲约 1% ,总量 135.6 亿桶。OPEC 拥有全世界超过 70% 的探明石油储量,其产量和价格政策对世界石油供给和价格具有重大影响;分国家看,全球原油储量最丰富的三个国家是委内瑞拉、沙特和伊朗,储量分别为 3033 亿桶、 2729 亿桶和 2086 亿桶,占全球原油储量的比例分别为 17.4% 、 15.6% 和 11.9% 。

全球各地区和部分国家已探明原油储量

来源:《eni world oild review》

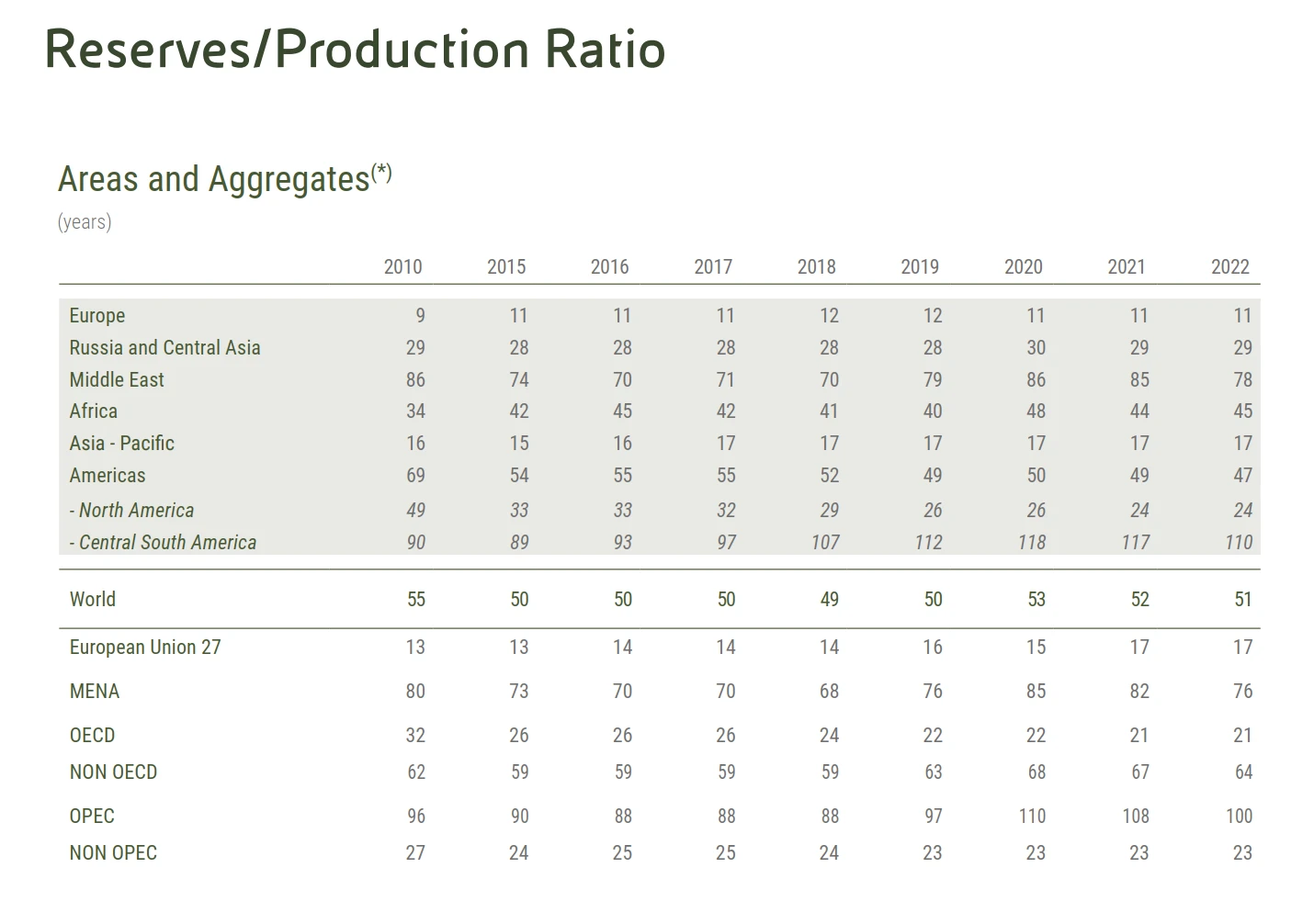

(2)储产比

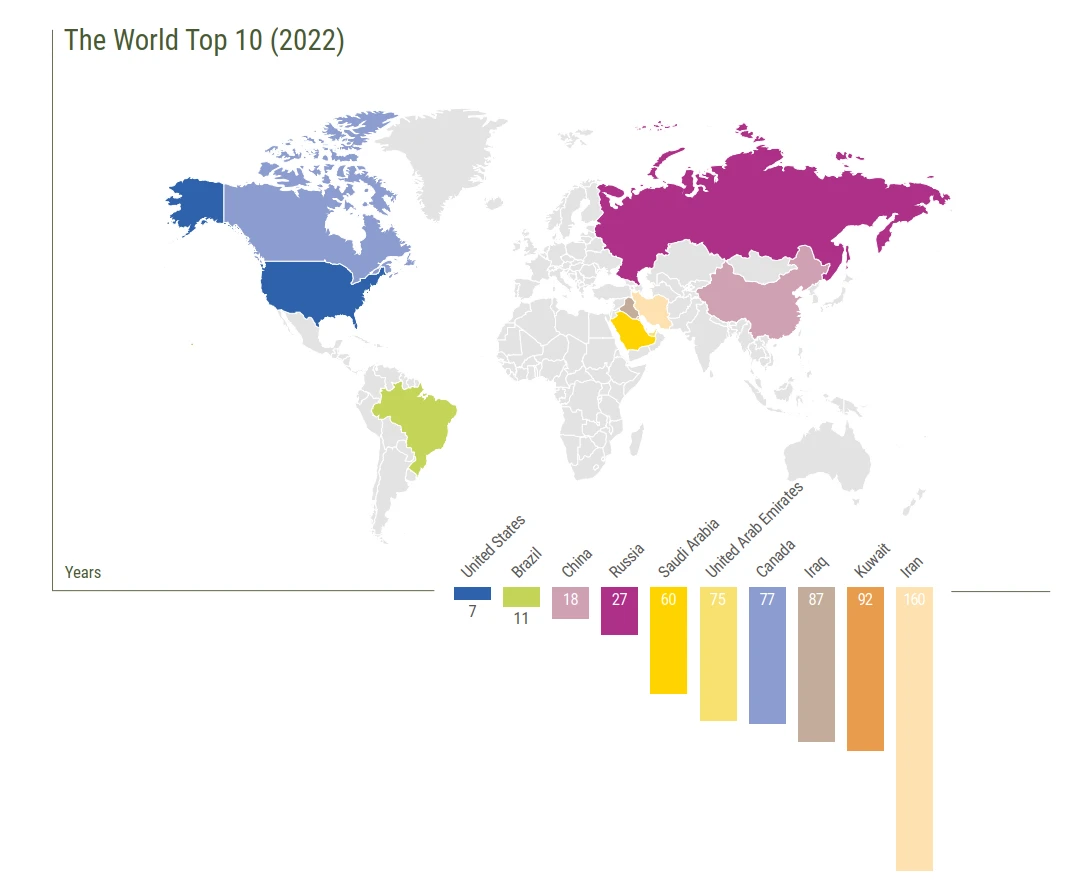

储产比=储量/产量,表示当年的探明储量和产量的比值,代表在探明储量和产量不变条件下,石油开采完需要几年。由于探明储量和开采量都会随着时间变化的,储产比也不固定,过去几年全球的储产比基本稳定在 50 年左右, 2022 年的全球储产比为 51 年。分地区看,中南美洲储产比高达 110 年,北美储产比为 24 年,欧洲储产比仅为 11 年,OPEC 的储产比数值为 100 年;分国家看,储产比最高的为伊朗有 160 年,其次是科威特、伊朗和加拿大,分别为 160、 92 和 87 年,中美两国的出产比分别为 18 年和 7 年。

全球各地区和部分国家原油储产比

来源:eni world oild review

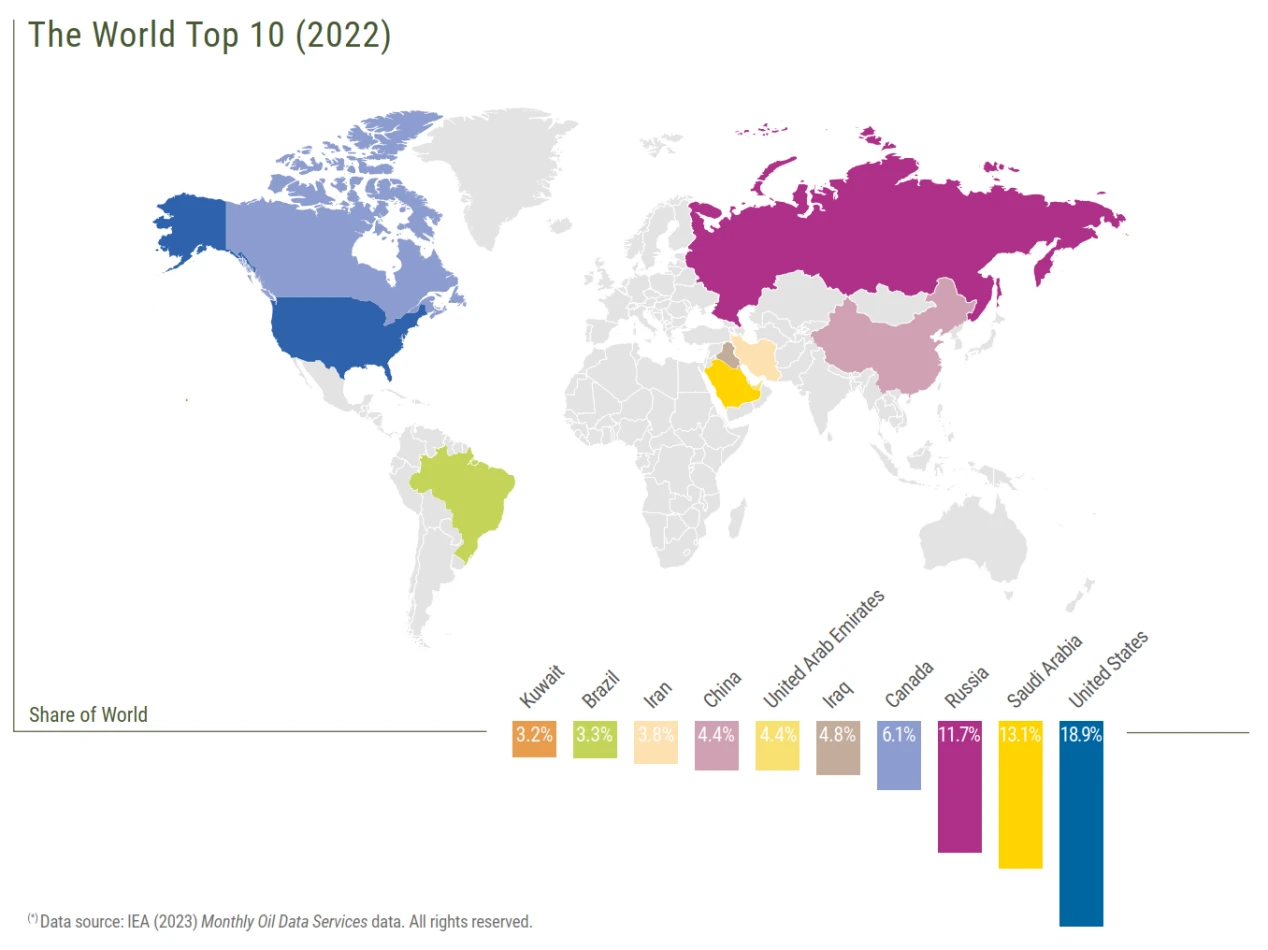

(3)产量

来源:OPEC

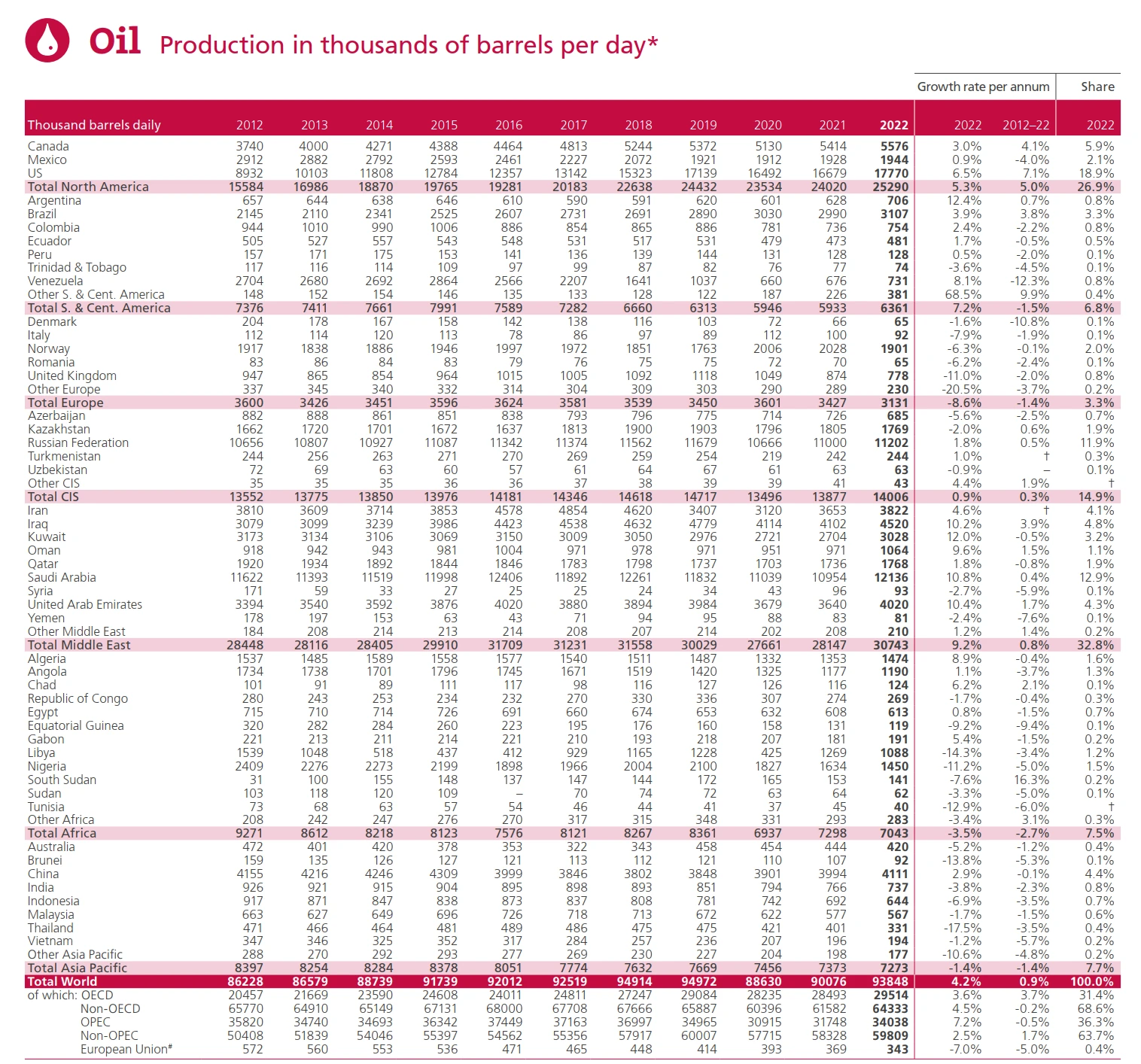

根据《世界能源统计年鉴 2023 》, 2022 年全球石油产量 9384.8 万桶/天,全年总量 44.07 亿吨,其中排名前三的美国产量 1777.0 万桶/天,全年总量 7.60 亿吨、沙特阿拉伯 1213.6 万桶/天,全年总量 5.73 亿吨、俄罗斯 1120.2 万桶/天,全年总量 5.46 亿吨,这 3 个国家在 2022 年占据了世界石油产量的 42.68% 。OPEC 成员国 2022 年占全球石油供给的 36.4% 。欧洲(不包括俄罗斯)国家中只有挪威排产量稍大, 2022 年产 8900 万吨,占全球产量的 2% 。中国, 2022 年日产 411.1 万桶/天,全年总产量 2.04 亿吨,为世界第六大产油国。

来源:Statistical Review of World Energy

注:以上数据包括原油、页岩油、油砂、凝析油(伴生气凝析油或需进一步精炼的凝析油)与天然气凝析液(从天然气制品中分离出的乙烷、液化石油气和石脑油)。

来源:eni world oild review

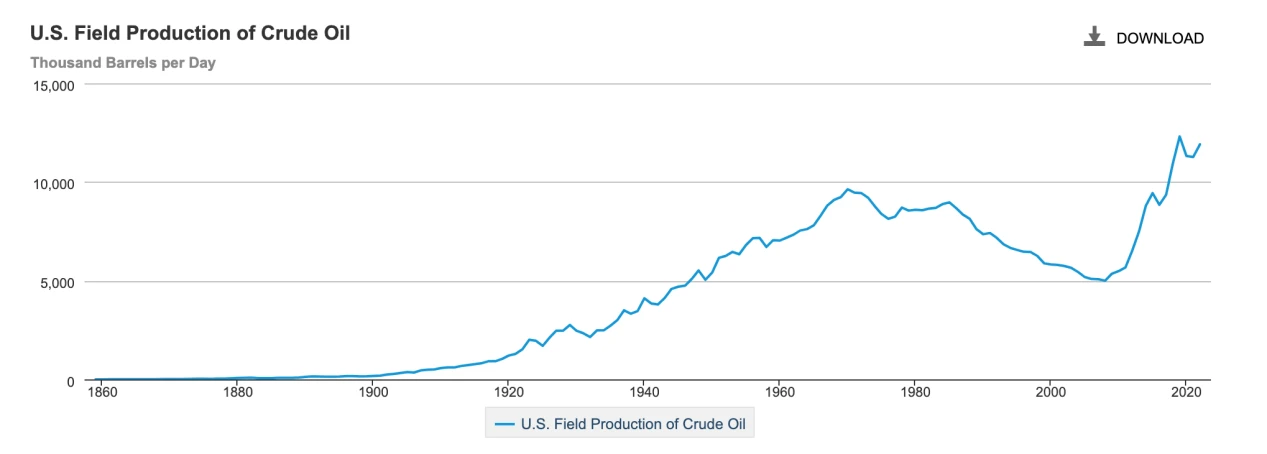

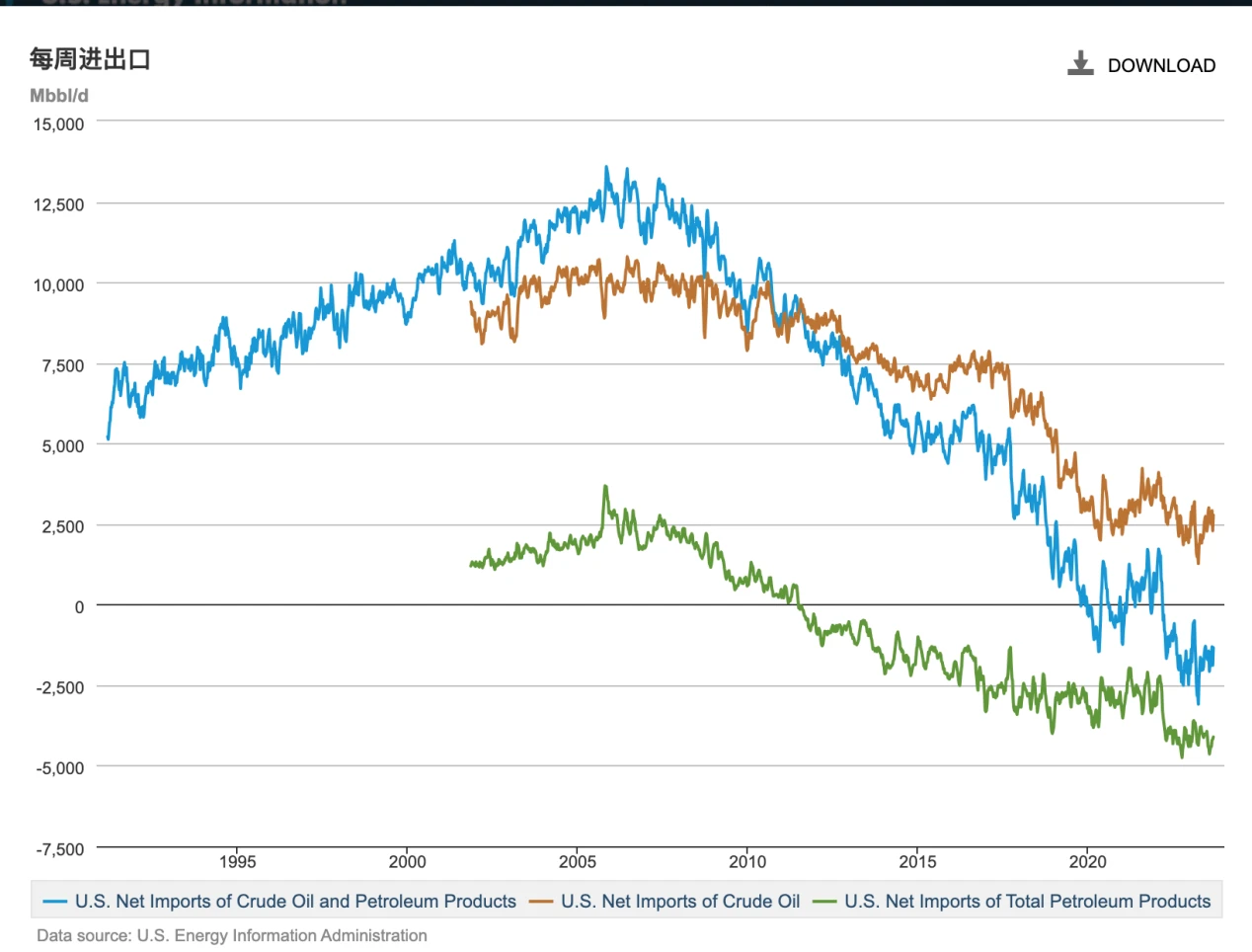

通过页岩革命,美国原油产量自 2014 年起超过沙特和俄罗斯,成为全球第一大原油产量国。2018 年美国从曾经的全球第一大能源进口国一跃成为能源出口国。根据 EIA 数据,美国目前依然是原油(棕色)的净进口国,是石油产品(绿色)的净出口国,两者合计(蓝色)后 2022 年以来保持为净出口国。

美国历史原油产量

*EIA 官方定义:石油产品是通过原油(包括租赁凝析油)、天然气和其他碳氢化合物的加工获得的。石油产品包括未成品油、液化石油气、戊烷加、航空汽油、车用汽油、石脑油型航空燃油、煤油型航空燃油、煤油、馏分燃料油、渣油燃料油、石化原料、特种石脑油、润滑油、蜡、石油焦、沥青、道路油、蒸馏气和其他产品。

来源:EIA

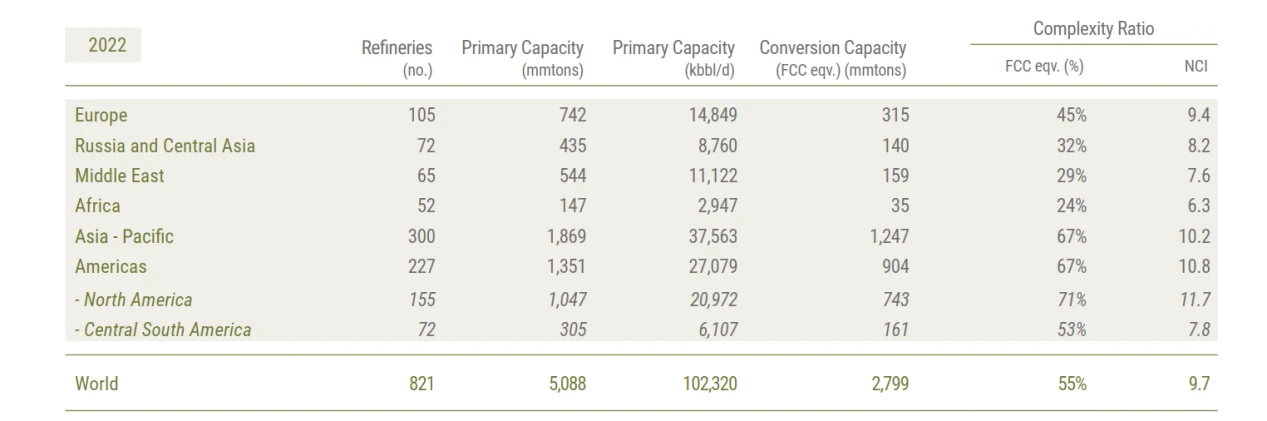

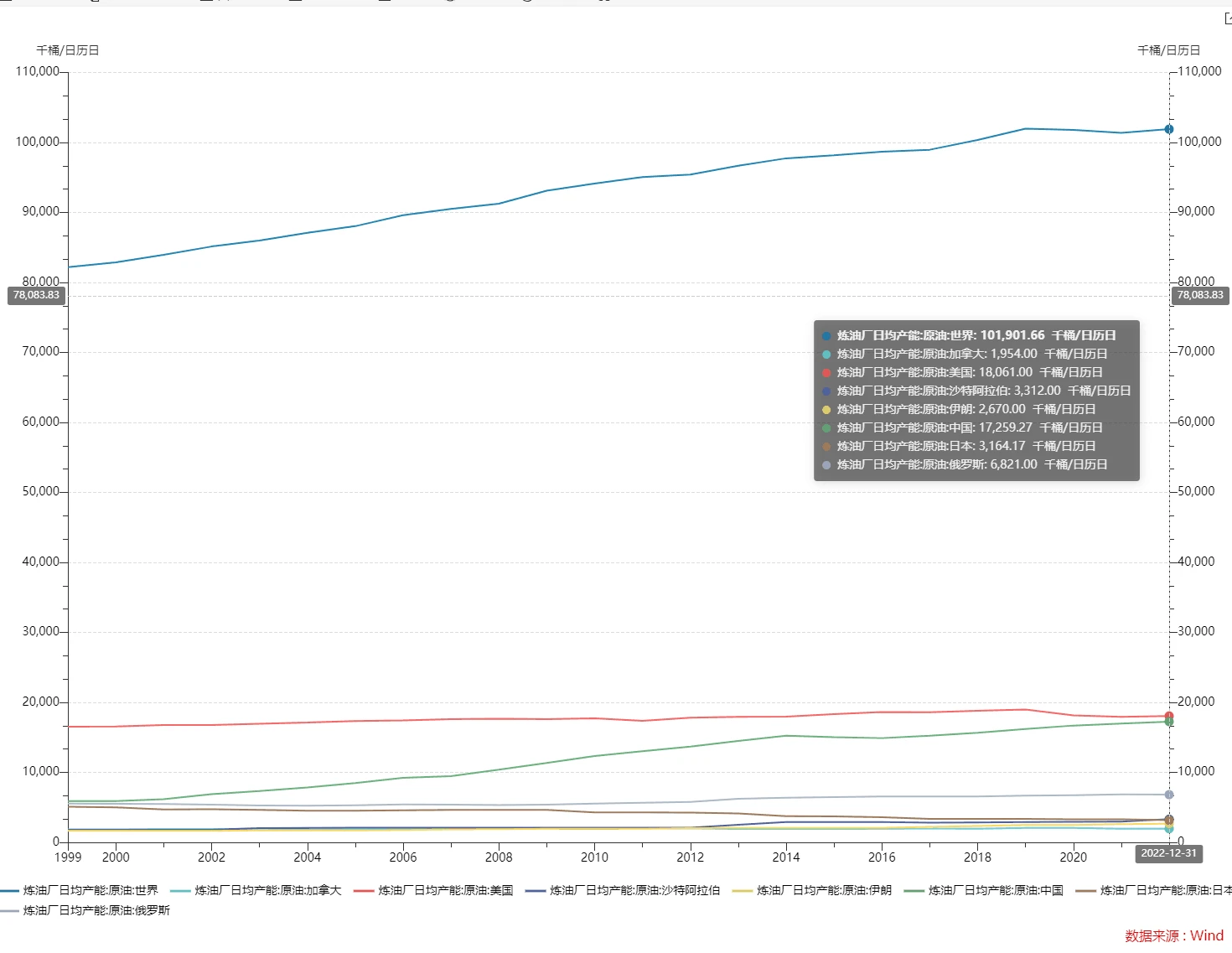

(4)炼油厂产能

炼油厂通过将进行蒸馏、催化、裂化、裂解、加氢精制等工艺过程,生产出柴油、汽油、煤油、润滑油、石油焦、沥青、乙烯等产品。尼尔森系数(Nelson Complexity Index,NCI)是石化行业衡量炼油装置复杂程度的重要指标,尼尔森系数越高,炼厂竞争力越强。2022 年北美 NCI 值最高 11.7 ,非洲 NCI 值最低 6.3 ,欧洲 NCI 为 9.4 ,亚洲为 8.2 。北美炼油厂特别是美国墨西哥湾沿岸地区的炼油厂 NCI 范围普遍较高,中位数在 10 左右,是世界上最复杂的炼油中心。

来源:eni world oild review

从数值上看,全球的产能达 1 亿桶/天,美国的炼油厂产能最高, 1806 万桶/天,占到世界总产能的 18% ,其次是中国,达 1726 万桶/天,原油产量排名世界第二的沙特炼油厂产能则为 331.2 万桶/天。

(5)不同国家产油成本

全球原油生产成本地区差异明显,除了生产成本外还有运输成本、税费支出等费用,从以下表格可以发现,按一桶油成本计算,原油生产成本最低的国家是伊朗和伊拉克,不到 3 美元/桶,而从总费用上看,沙特阿拉伯的成本最有优势,仅 3 美元。

各国产油成本(2016 年数据)

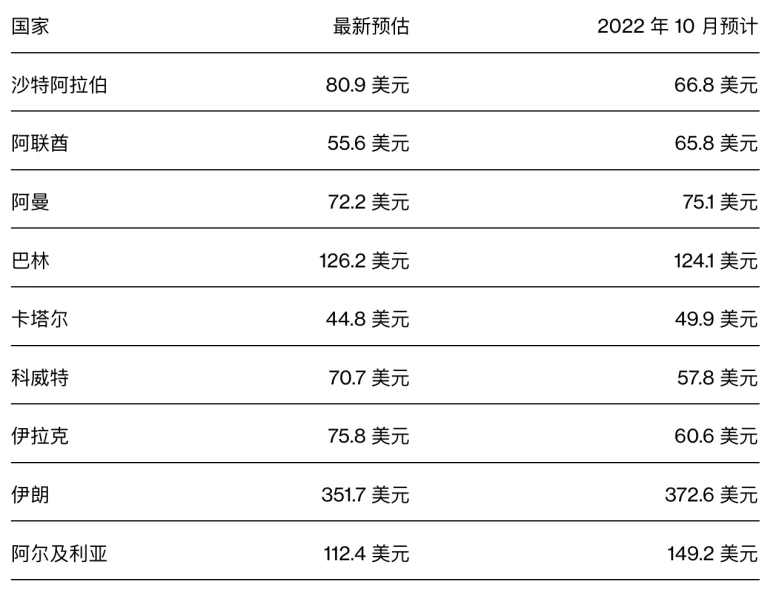

虽然中东国家的桶油完全成本相对较低,但由于政府缺少其他方面的财政收入来源,还需要从财政平衡油价的角度考虑。财政平衡油价(fiscal breakeven oil price)是指以石油为支柱产业、高度依赖石油收入的产油国政府能够实现财政预算平衡的原油价格。若国际石油价格高于财政平衡油价,该国政府将可能会出现财政盈余;当国际石油价格低于财政平衡油价,则该国政府将可能出现财政赤字。

IMF 对海湾地区各国石油价格原油财政平衡价格的估计

2、需求

来源:OPEC

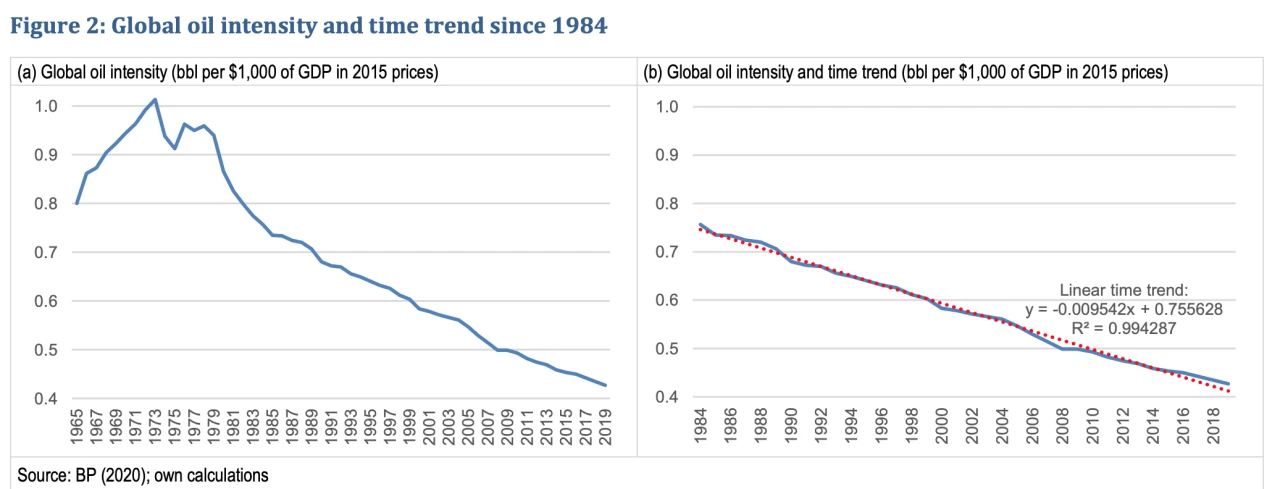

石油是相对刚性的需求,全球石油消费增长与经济增长速度具有正相关性,一定程度上可以使用消费国的国民生产总值的增长比率预测其对原油需求的增长。不同国家和地区的原油消增长比率不同,发展中国家单位经济活动的耗油水平较高。根据哈佛大学的一项研究,全球 GDP 每增长 1000 美元,需要消耗约 0.4 桶石油(oil intensity),这个数值在上世纪 70 年代曾经高达 1 桶/1000 美元,GDP 对石油的依赖程度随着时间在不断降低,但目前石油依旧是经济发展的重要依赖。

《Oil Intensity: The curious relationship between oil and GDP》

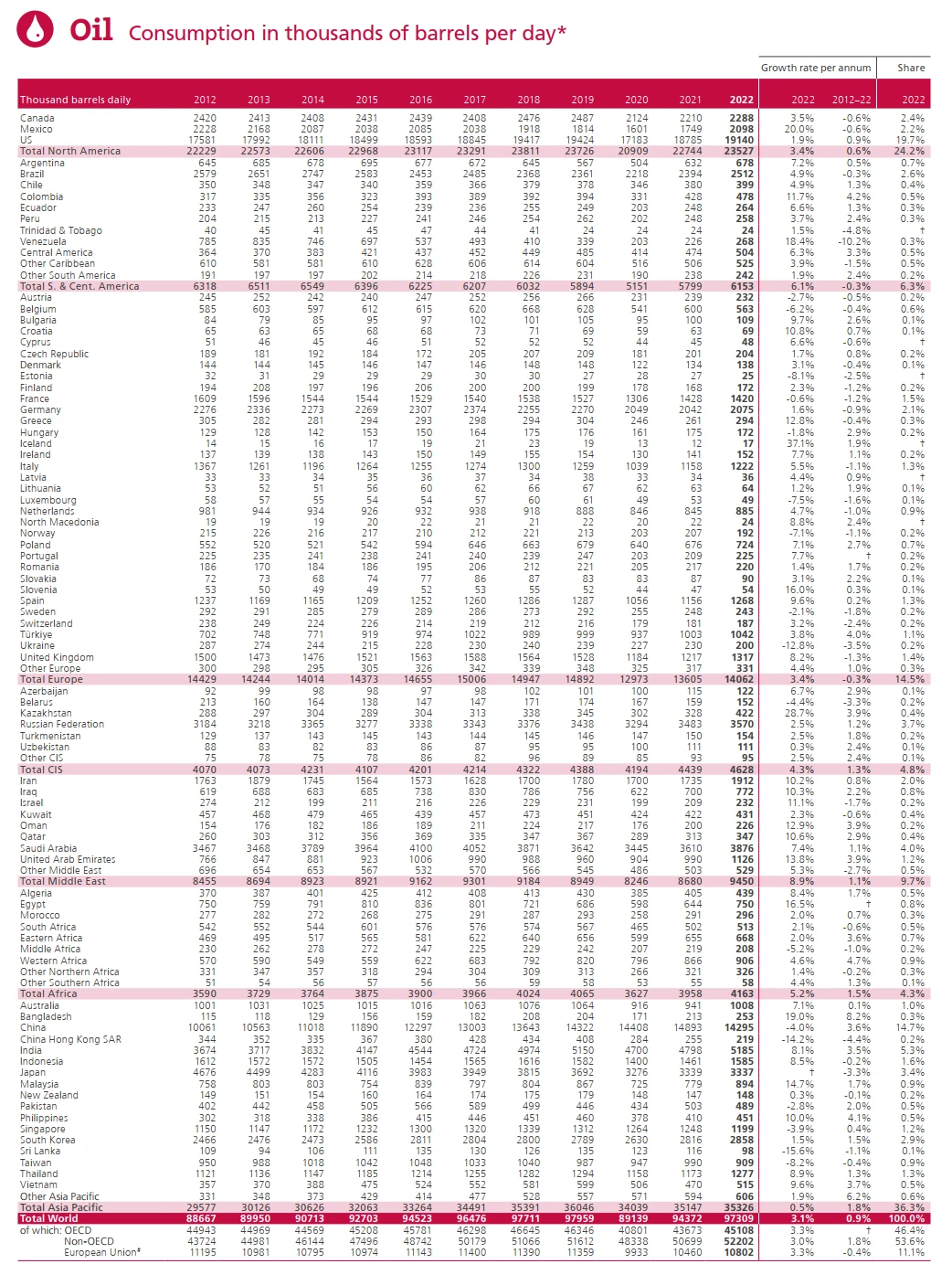

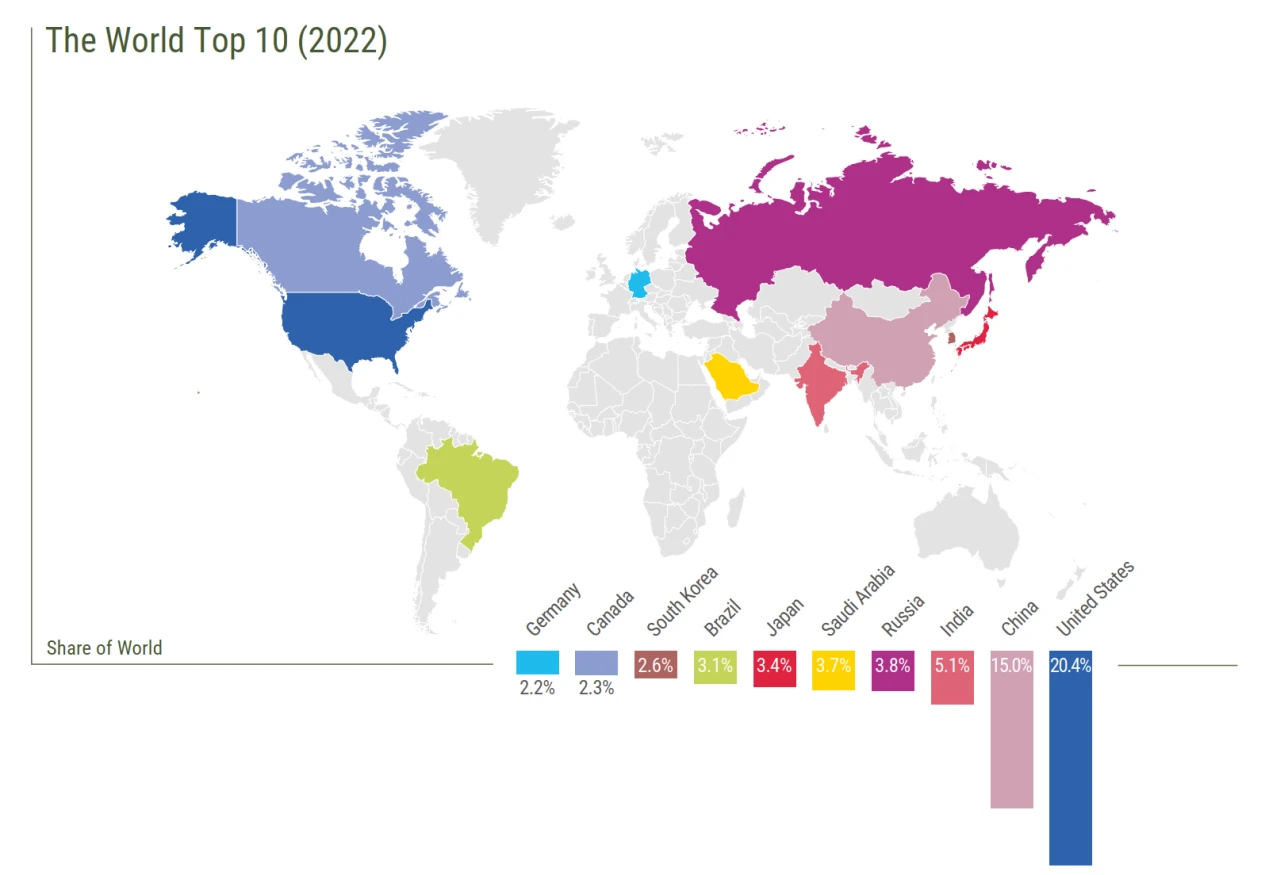

根据《世界能源统计年鉴 2023 》, 2022 年全球石油消费 9730.9 万桶/天,其中排名前三的美国消费 1914 万桶/天、中国大陆 1429.5 万桶/天、印度 518.5 万桶/天,这 3 个国家在 2022 年占据了世界石油消费量的 35.8% 。整个欧洲消耗 1406 万桶/天,接近中国的水平。

原油消费量(单位:千桶每天 )

来源:Statistical Review of World Energy

来源:eni world oild review

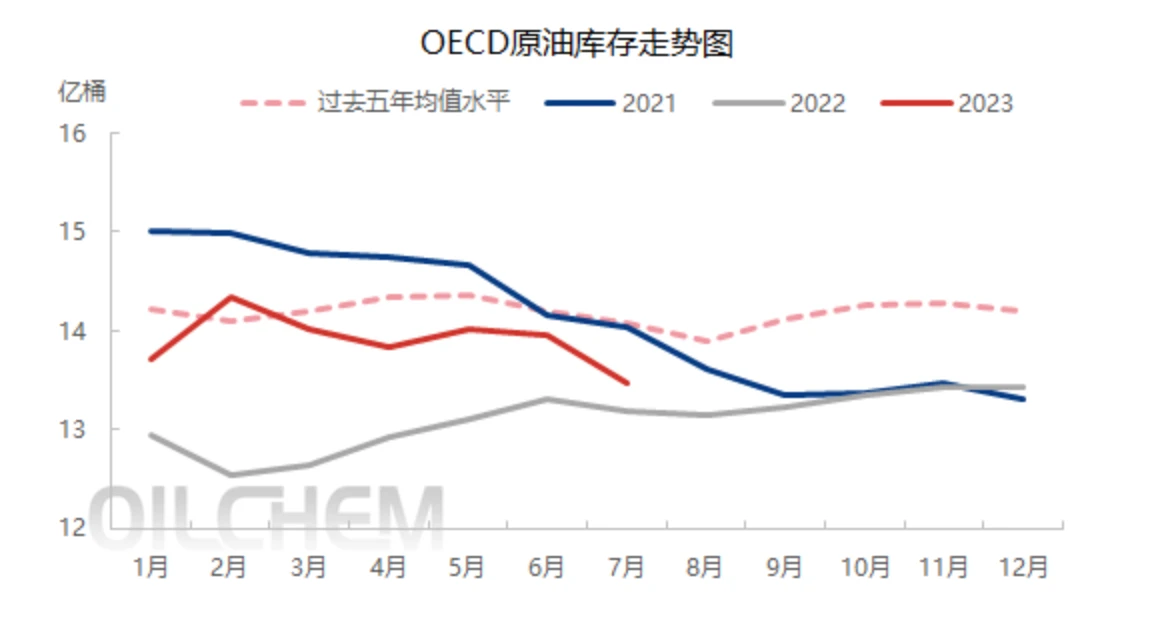

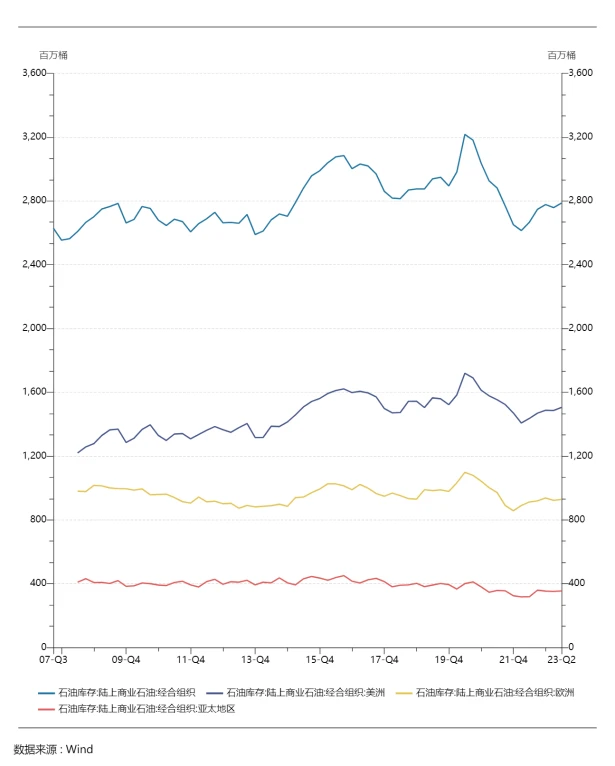

3、库存

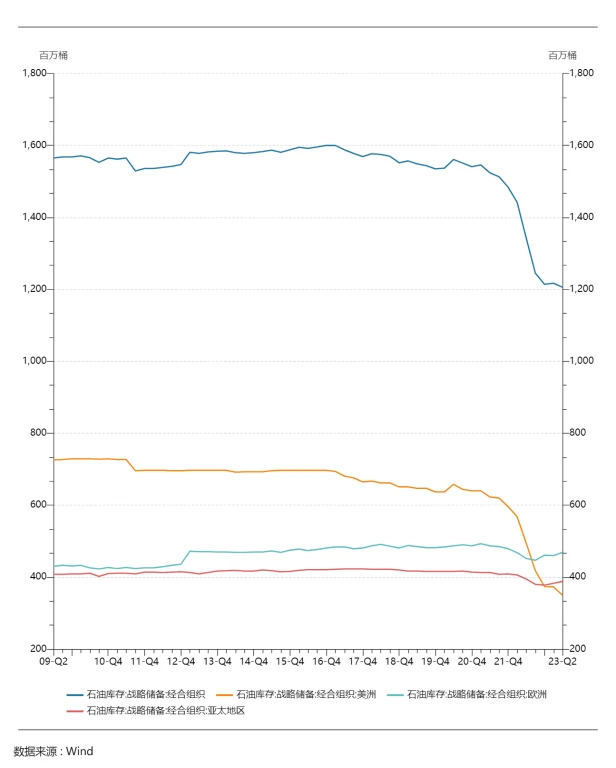

供应量和需求量之间的差异会产生库存。库存量对于原油的价格发现非常重要,理论上原油和成品油库存与原油价格呈负相关。石油库存分为战略储备和商业库存。石油战略储备由国家政府直接把控;商业石油库存则是油田企业、进出口贸易商、炼油企业和消费者为了保证正常生产自行储备的。

OECD 战略库存

OECD 商业库存

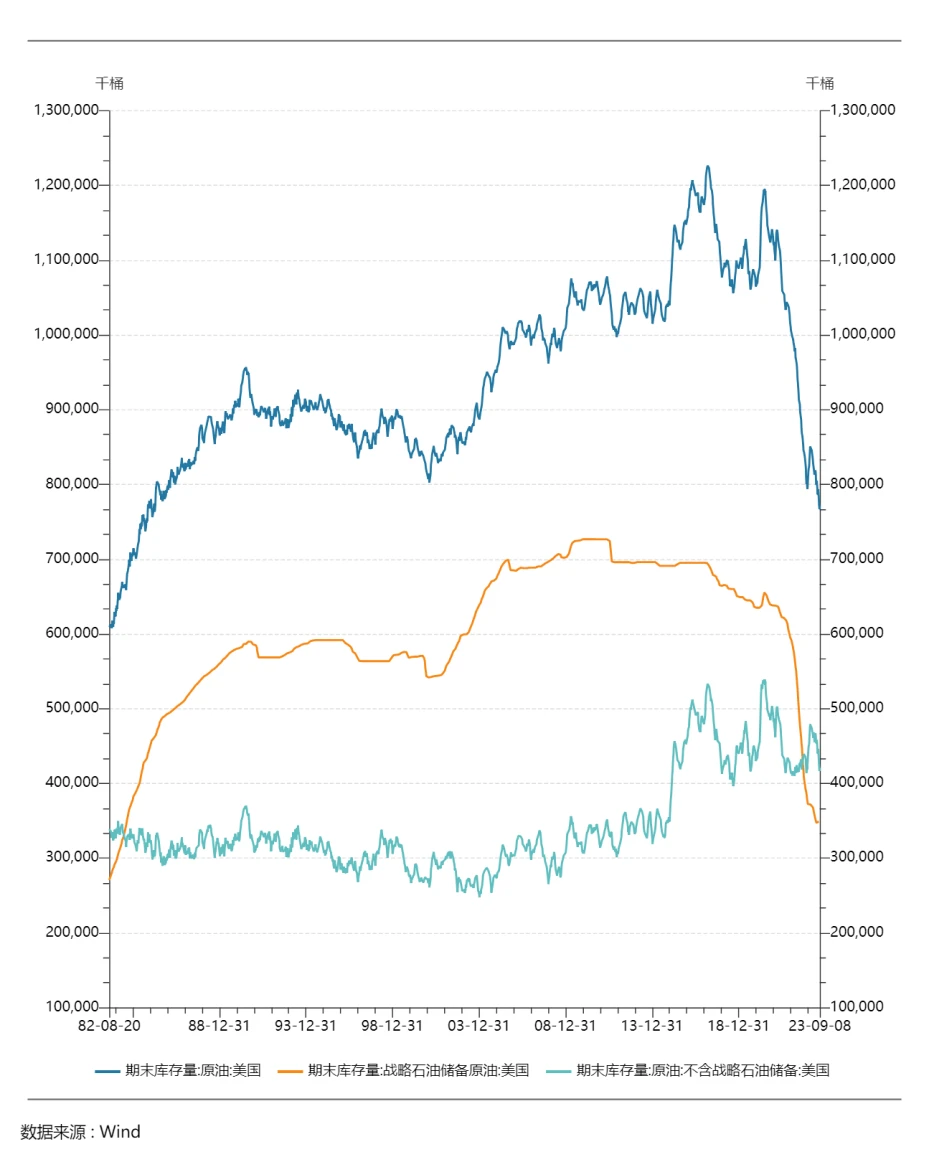

美国商业库存与战略库存历史数据

*经济合作与发展组织(Organization for Economic Co-operation and Development),简称经合组织(OECD),是由 38 个市场经济国家组成的政府间国际经济组织,旨在共同应对全球化带来的经济、社会和政府治理等方面的挑战,并把握全球化带来的机遇。成立于 1961 年,成员国总数 38 个,总部设在法国巴黎。20 个 1961 年的创始成员国,它们是:美国、英国、法国、德国、意大利、加拿大、爱尔兰、荷兰、比利时、卢森堡、奥地利、瑞士、挪威、冰岛、丹麦、瑞典、西班牙、葡萄牙、希腊、土耳其。18 个后来加入的成员,它们是(括号内为入会年份):日本(1964 年)、芬兰(1969 年)、澳大利亚(1971 年)、新西兰(1973 年)、墨西哥(1994 年)、捷克(1995 年)、匈牙利(1996 年)、波兰(1996 年)、韩国(1996 年)、斯洛伐克(2000 年)、智利(2010 年)、斯洛文尼亚(2010 年)、爱沙尼亚(2010 年)、以色列(2010 年)、拉脱维亚(2016 年)、立陶宛(2018 年)、哥伦比亚(2020 年)、哥斯达黎加(2021 年)。

2020 年以来美国石油总库存(蓝色)持续下降,主要由战略储备减少导致。短期来看,今年年初美国总库存和商业库存曾分别回升至 8.5 亿和 4.8 亿桶,但从今年 3 月份以来持续去化,总库存和商业库存曾分别下降至 7.7 亿和 4.2 亿桶,为今年以来的最低水平。

美国在 20 世纪 70 年代阿拉伯国家石油禁运行动之后建立了战略石油储备 SPR(Strategic Petroleum Reserve )。2015 年后,美国国会通过了多个法律,要求出售战略石油储备,减少储备规模,销售所得列为当年年度的财政收入,用于国会指定的有关财政支出。2021 年起美国的石油战略库存不断下降,当前库存量 3.5 亿桶,为近 40 年以来的最低值。3.5 亿桶大概是什么水平呢,美国 2022 年平均原油消耗量为 1914 万桶/天, 3.5 亿桶的战略储备约等于美国 18 天的原油消耗量。

2022 年 3 月 1 日,为应对俄罗斯与乌克兰战争爆发后国际石油价格的大幅度上涨,国际能源署宣布 31 个成员国共同向市场释放 6000 万桶石油储备,其中美国释放的数量为 3000 万桶,占国际能源署成员国的 50% 。2022 年 3 月 31 日,拜登宣布未来 6 个月每天向市场释放 100 万桶战略石油储备。2022 年美国总计释放了 2.18 亿桶,是史上最大规模的释储行为,导致战略储备的大幅减少。

2023 年 2 月 13 日,美国战略石油储备又有 2600 万桶战略储备原油招标并于 3 月 9 日授予合同。有消息人士称拜登政府曾尝试阻止该销售但最终失败了。

2023 年 5 月 15 日,美国国会同意了拜登政府取消 2024 ~ 2027 财年 1.4 亿桶战略石油储备的依法销售的建议。美国的战略油储继续释放有可能会威胁到美国的能源安全,因而目前美国政府正致力于补充储备,今年已进行了三次招标采购活动。第一次招标和第二次招标分别于今年 5 月、 6 月发起,原油购买量分别为 300 和 320 万桶,原油的平均价格分别为每桶 73 美元和每桶 71.98 美元。2023 年 7 月,美国能源部石油储备办公室宣布第三次招标,为战略石油储备购买约 600 万桶原油,预计于今年 10 至 11 月交付,但因油价过高撤回了这一采购计划。美国战略库存的收储安排是影响原油价格的重要因素。

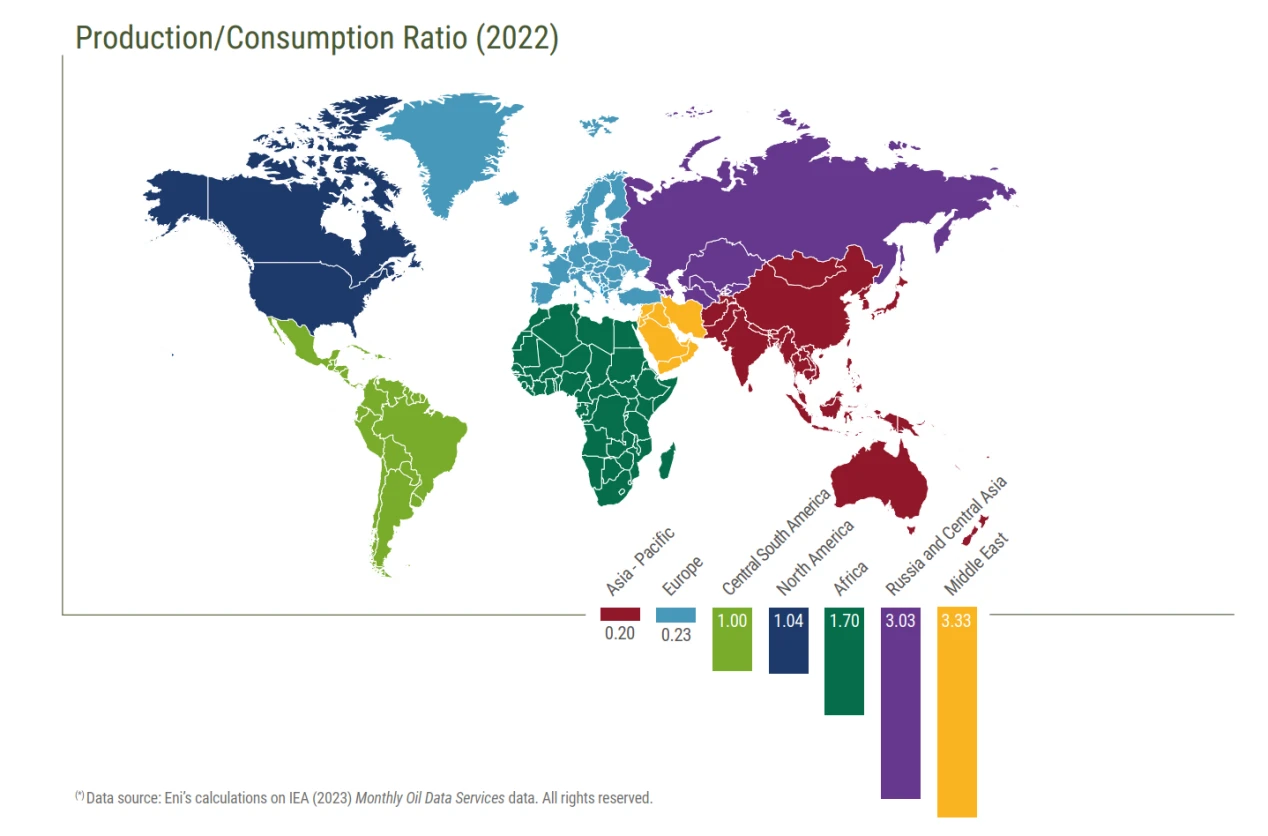

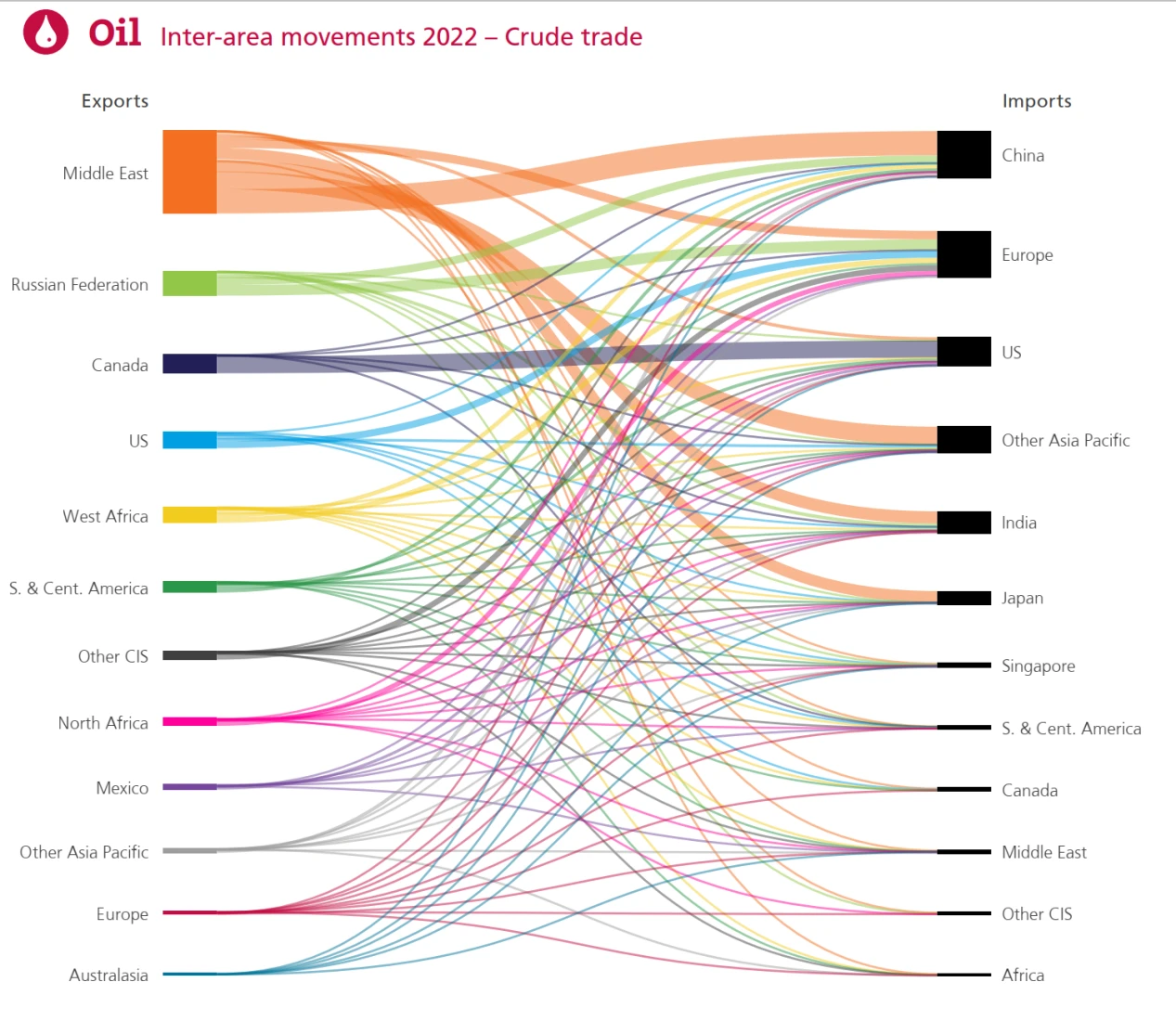

4、贸易流向

原油产量与消费量间的错配形成了石油贸易流向,从下图可以看出世界各地的产量/消费量比值差异较大,中东的产量/消费量比值高达 3.33 而亚太地区仅为 0.2 。

来源:eni world oild review

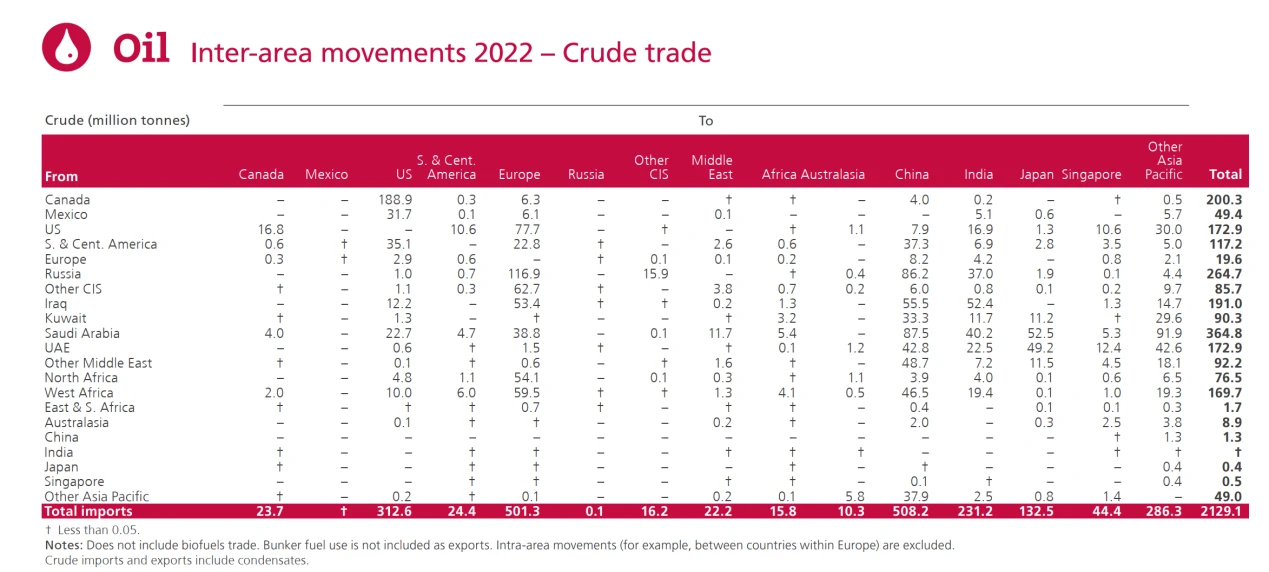

目前主要原油出口地区是中东、独联体、美国、加拿大和非洲,主要原油进口地区是欧洲、美国、亚太地区和印度。美国同时进出口原油的原因在于原油品质的差异。原油的密度不同炼制所需的设备和流程也有所不同,重油需要额外的炼油工艺例如裂化或焦化,所需投资更高,故重油的价格通常低于轻油。美国炼油厂尼尔森系数普遍较高,配置适用于加工重质原油,炼油厂需要与其加工能力相匹配的原油类型以实现收益最大化,因此美国倾向于进口较重等级的原油同时出口轻质油。

2022 年,国际原油贸易总量 21.29 亿桶,目前中国是全球第一大原油进口国,占全球原油总进口量的 23.9% ,同时是在美国之后的世界第二大石油消费国。2022 年中国共进口原油 5.08 亿桶,进口主要来自俄罗斯和中东地区,原油出口额最高的沙特出口总量 3.65 亿桶,主要出口至亚太地区。

*独立国家联合体,简称“独联体”,是前苏联解体时由多个前苏联加盟共和国组成的一个地区性组织。现有 9 个成员,分别是阿塞拜疆、亚美尼亚、白俄罗斯、吉尔吉斯斯坦、摩尔多瓦、哈萨克斯坦、俄罗斯、乌兹别克斯坦、塔吉克斯坦

来源:Statistical Review of World Energy

四、原油与美元指数

总体上美元持续上涨利空以美元计价的大宗商品。国际原油交易通常以美元计价,当美元升值时,各国购买原油的本地货币数量相对增加导致购买成本上升,对原油价格形成下跌压力;反之当美元贬值时,各国购买原油的本地货币数量相对减少导致购买成本下降,对原油价格形成上涨压力;石油需求增加可能推动美元走强,由于石油交易以美元计价,当全球经济增长导致石油需求增加时,购买石油所需的美元供应也会增加,形成对美元的需求,推动美元走强。从国际贸易的角度,当前美国整体是石油产品的出口国,石油价格上涨会导致美国贸易逆差减少,离岸美元走强。

然而从历史数据看,二者并未长期保持负相关关系,负相关性比较明显的阶段也并不完全是由美元和原油的相互关系推动。原油受到供需关系、大国博弈、地缘政治、宏观经济等复杂因素影响,美元汇率仅是影响原油价格的其中一个方面。

原油价格与美元指数历史相关性

今年的 7 月份以来,美元、原油出现同涨,主要反映出了供给端而非需求端因素带来的扰动。

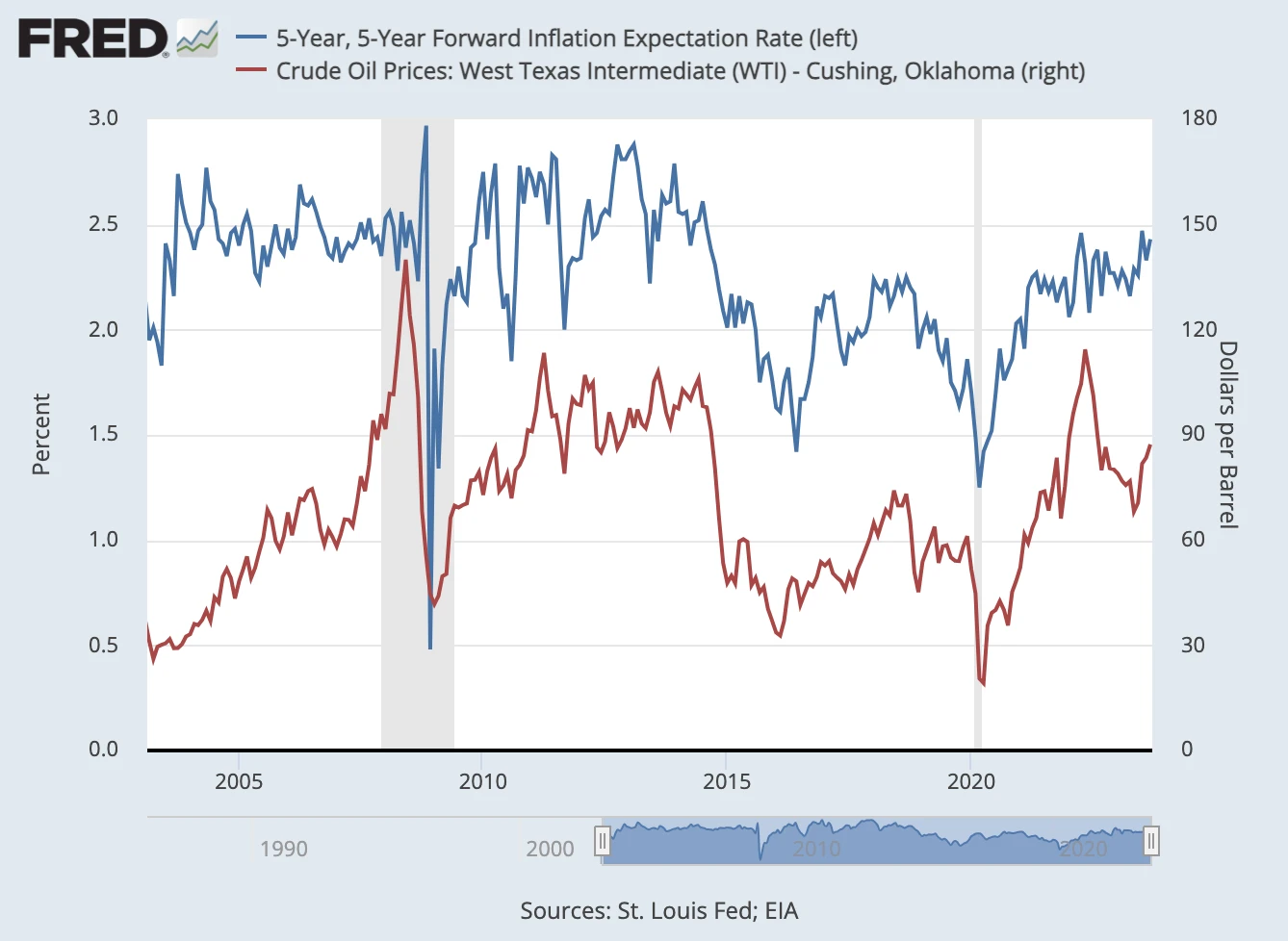

五、原油与通胀

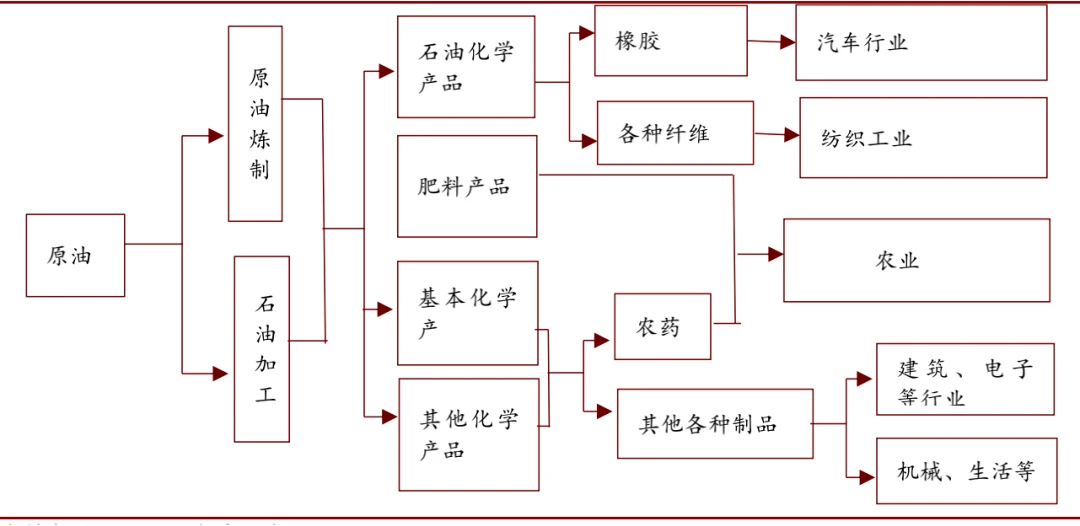

通胀预期上升可能推动原油价格上涨。通胀预期上升时,货币的预期购买力会下降。投资者可能会将资金从货币转移到实物资产,如原油、黄金和大宗商品,导致原油需求增加,推动原油价格上涨。原油是重要生产要素,企业和消费者可能预期未来成本会增加,从而提前购买和储备原油等原材料,以避免未来价格上涨的风险;原油价格上涨加剧通胀压力。一方面,由于原油在 CPI 中占有重要权重,原油价格上涨直接直接作用于一篮子商品,导致油价及相关石油化工产品成本增加。另一方面,油价通过产业链向下传导,柴油、煤油、燃料油等工业制品成本增加会引起金属制品、塑料等价格也会因此上涨,从工业领域生产劳动成本到商品服务业领域消费价格最终都会上涨。

原油化工产业链

来源:招商证券

美国 CPI 指标反映了与居民生活有关的商品与服务价格水平的变动,由各分项数据加权平均计算得出。根据 2023 年美国劳工部公布的 CPI 权重计算规则,其中住房价格占比最高,约为 34% ;食品饮料和交通运输价格占比居其次,均在 13% 左右;医疗价格占比为 8.1% ,能源价格占比为 6.9% 。美联储主席杰罗姆·鲍威尔 2022 年 3 月在美国参议院银行委员会的半年度证词中表示,粗略的经验法则是,每桶石油价格上涨 10 美元,会导致通胀上升 0.2% ,对经济增长造成 0.1% 的打击。

数据显示现货油价与长期通胀预期的市场指标保持着很强的相关性。

美国 8 月 CPI 同比涨幅从 7 月的 3.2% 反弹至 3.7% ,超过预期的 3.6% 。核心 CPI 同比增速从 4.7% 回落至 4.3% ,环比涨幅从上月的 0.2% 小幅扩大至 0.3% ,超预期的 0.2% 。油价上涨成为推动 8 月 CPI 最大推动,占 CPI 涨幅的一半以上。随着油价进一步向 100 美元攀升,或令美联储更长时间维持利率于高位以控制通胀。

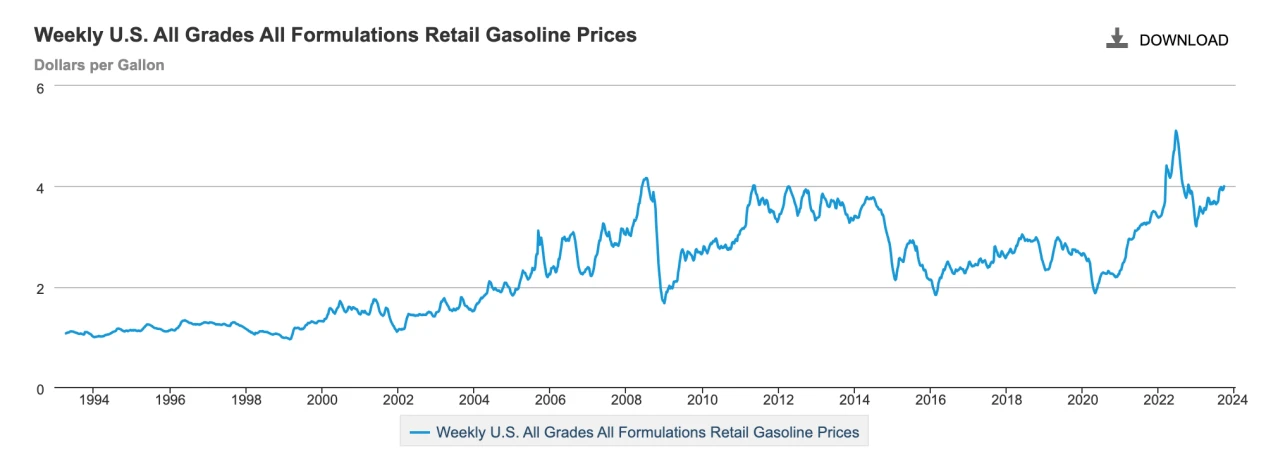

原油价格上涨除了经济影响,还可能带来政治影响。美国汽油零售价在原油价格上涨的带动下快速升至接近 4 美元。美国汽车协会 AAA 的数据显示,目前美国加油站普通汽油的平均售价为 3.88 美元/加仑,整体油价水平处于相对历史高位。曾有美国社会调查机构将汽油零售价升至 4 美元视为民众不可接受的‘高油价’。历史上每桶原油价格每变动 10 美元,汽油价格就会变动 25 – 30 美分,如果布油价格到达 100 美金,美国汽油价格就很有可能到达 4 美元的位置。明年就是美国大选年,这可能会成为一个政治问题。

六、今年以来原油市场情况

1、原油价格走势

(1) 3 月美国银行破产风波

3 月 8 日 Silvergate Bank 宣布破产, 3 月 10 日美国硅谷银行( Silicon Valley Bank )破产, 3 月 13 日,Signature Bank 关闭,叠加欧洲瑞士信贷银行危机,国际油价大幅受挫,转向交易全球宏观衰退逻辑,布伦特(Brent)原油价格下跌约 10 美元/桶,跌幅超过 10% 。

(2) 4 月 OPEC+宣布减产

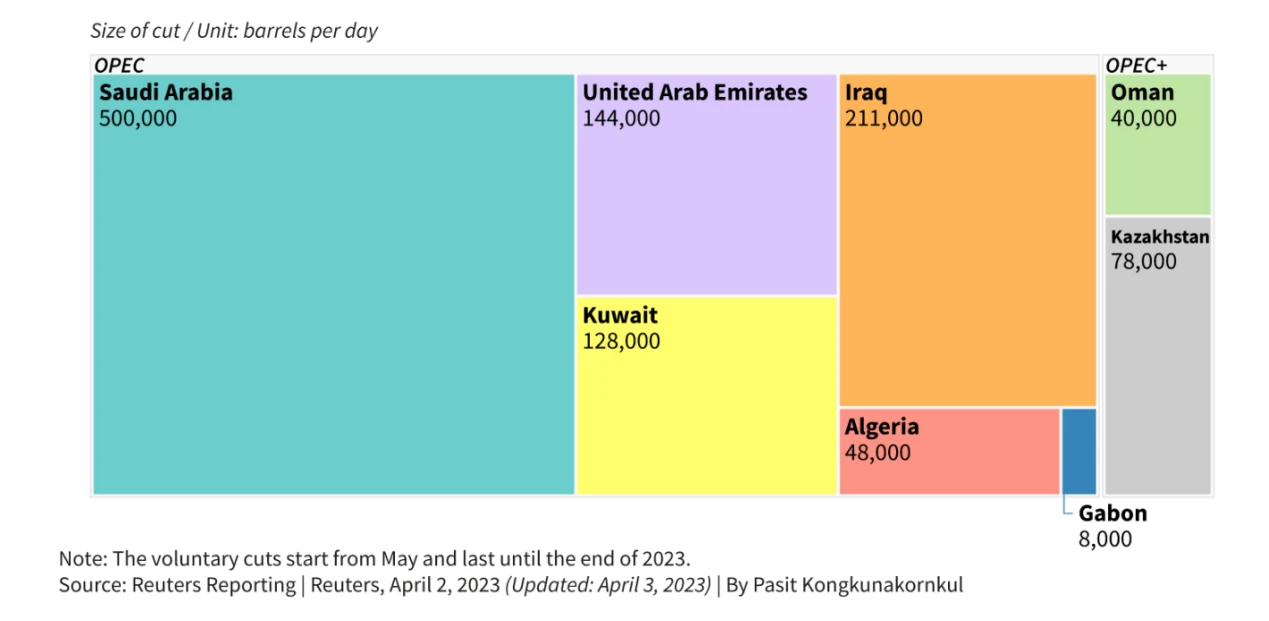

为了维护油价,OPEC+在 2023 年 4 月的产量会议上超预期宣布减产计划,减产约 116 万桶/日。

①沙特将从 5 月起实施自愿减产 50 万桶/日的计划,直到 2023 年底;

②伊拉克自愿从 5 月开始削减 21.1 万桶/日的石油产量至 2023 年底;

③阿联酋将从 5 月到 2023 年底自愿将石油产量降低 14.4 万桶/日;

④科威特将自愿从 5 月开始削减 12.8 万桶/日的石油产量至 2023 年底;⑤哈萨克斯坦将为 OPEC+减产贡献 7.8 万桶/日;

⑥阿尔及利亚将从 5 月起至 2023 年底削减 4.8 万桶/日的石油产量;

⑦阿曼能源和矿产部称将自愿从 5 月开始减少 4 万桶/日的石油产量,持续到 2023 年底;

⑧俄罗斯将自愿减产 50 万桶/日的石油产量,直到 2023 年底,此前在 2 月份,俄罗斯已经宣布在 3 月份将其原油日产量减少 50 万桶,后又宣布将此次减产延长到今年 6 月。

油价触底反弹, 4 月中旬布伦特原油一度回到危机前的价格水平。

(3) 5 月债务危机影响

5 月初美欧银行业危机和美国债务违约风险加剧使得原油价格大幅下挫,而后原油价格经过了一个半月的区间震荡。

(4) 6 月起沙特额外减产

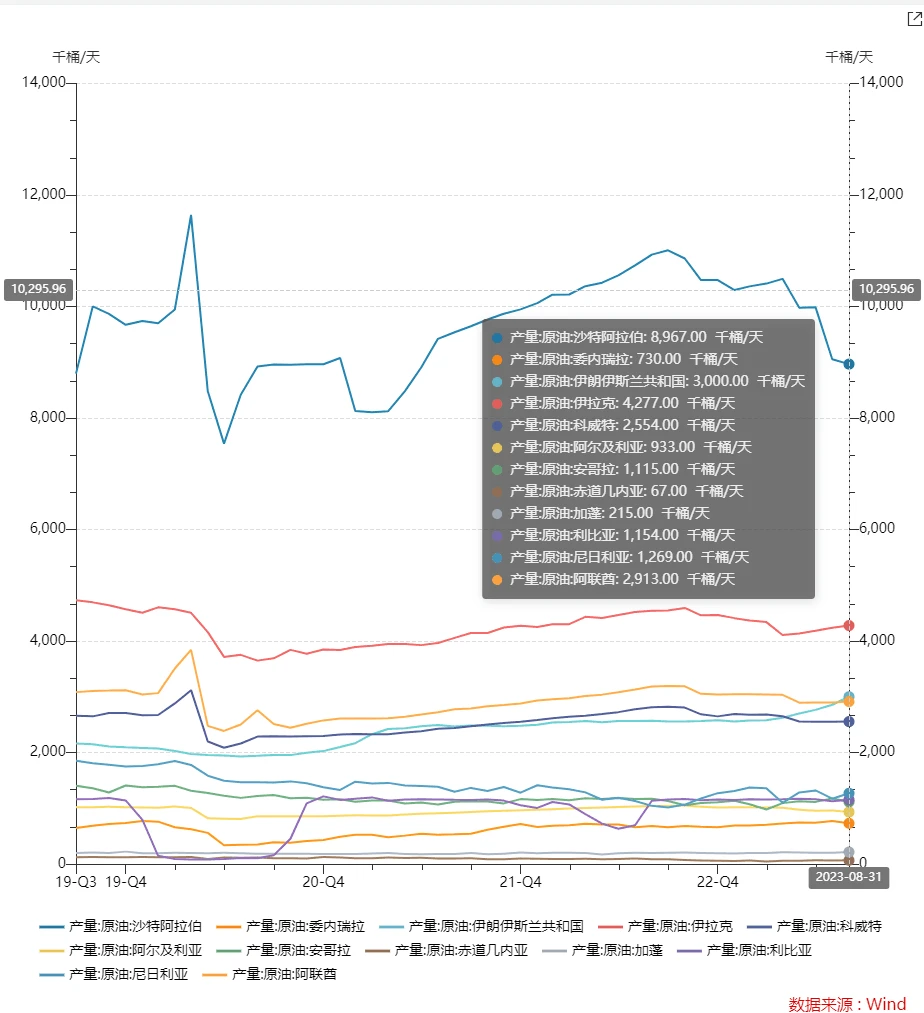

6 月 5 日,沙特在宣布从 7 月起额外执行 100 万桶/天的自愿减产,将自愿减产的数量从 50 万桶/日提升至 150 万桶/日,为期一个月,超出市场预期。

7 月 5 日沙特宣布自愿将每日石油减产 100 万桶的计划延长一个月,并表示该减产计划可能会延长到 8 月以后。俄罗斯表示将在 8 月减少 50 万桶/天的石油出口。

8 月 3 日沙特和俄罗斯宣布各自将延长供应削减至少到 9 月份。沙特将继续自愿削减每日 100 万桶的原油产量,使原油日产量保持在 900 万桶的低位。俄罗斯表示将在 9 月份减少 30 万桶/天的石油出口。加之进入美国夏季出行高峰需求的季节性增量全球石油市场库存开启去化周期, 7、 8 两月油价进入的上涨通道。

近 1 年以来沙特阿拉伯原油产量(单位:BBL/D/1 K)

(5) 9 月沙特与俄罗斯延长减产计划至年底

9 月 5 日,沙特将 100 万桶/天的自愿额外减产一次性延长 3 个月至 23 年第四季度,俄罗斯也决定将 9 月执行的 30 万桶/天的石油出口减量延长至年底,推升石油市场短缺担忧,油价进一步攀升。

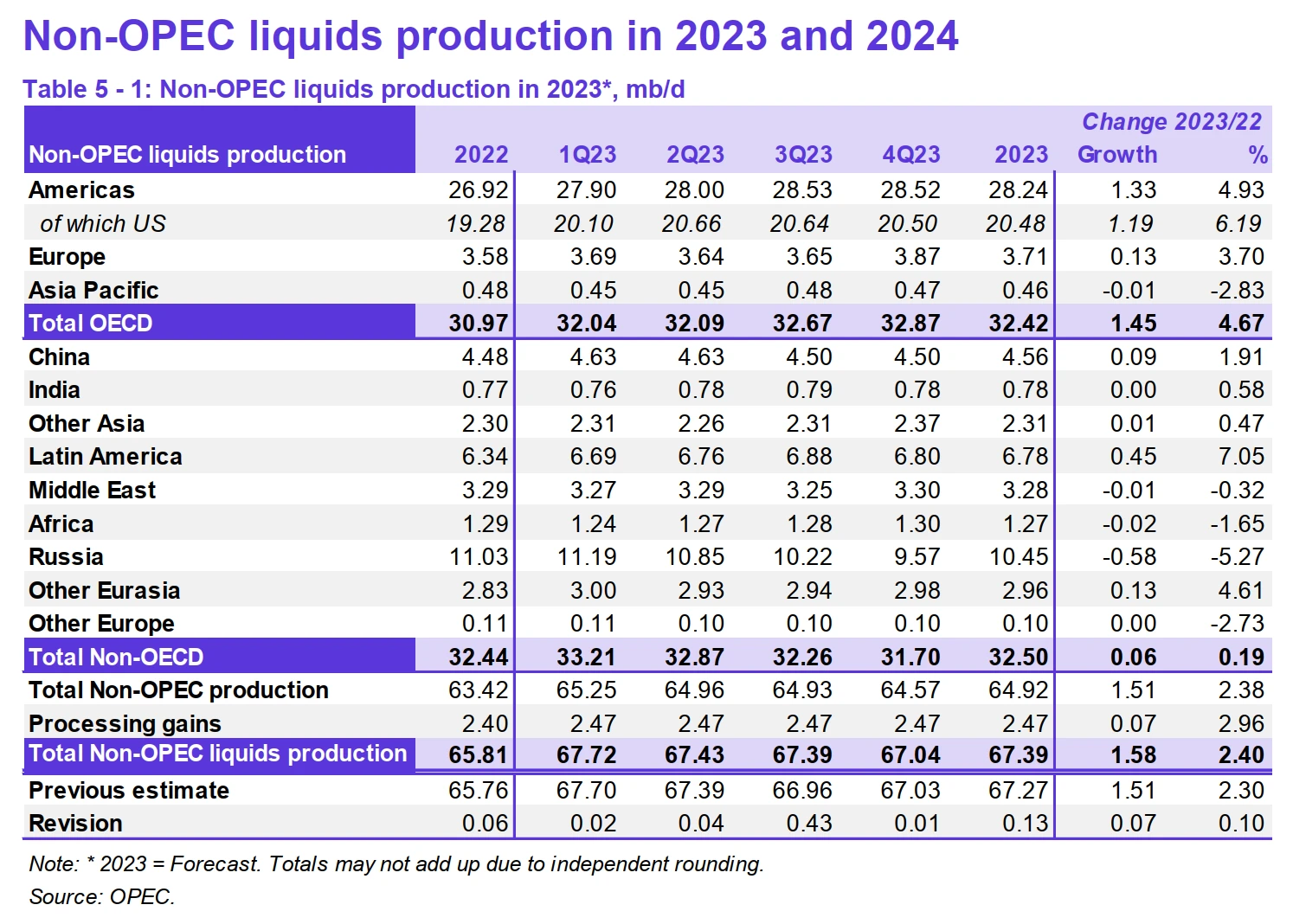

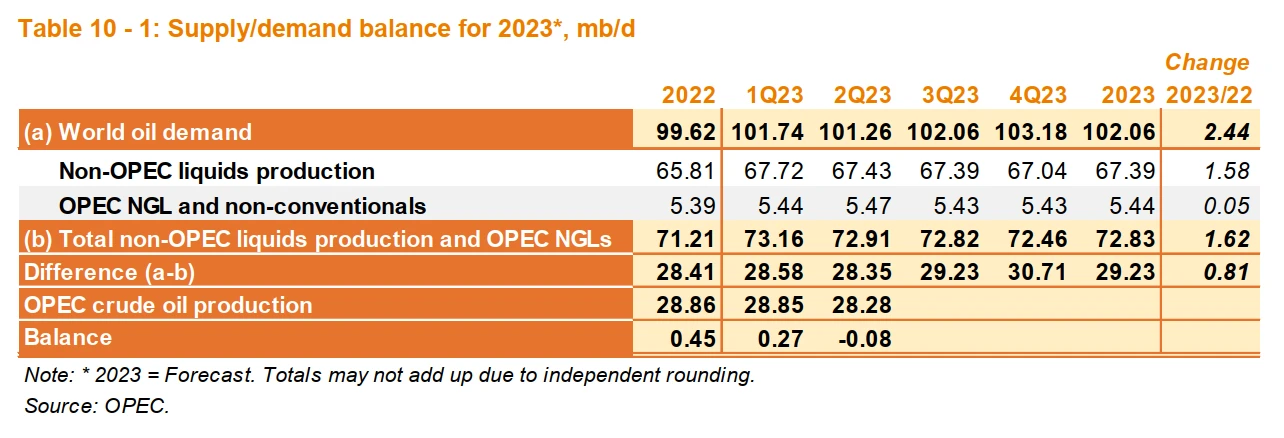

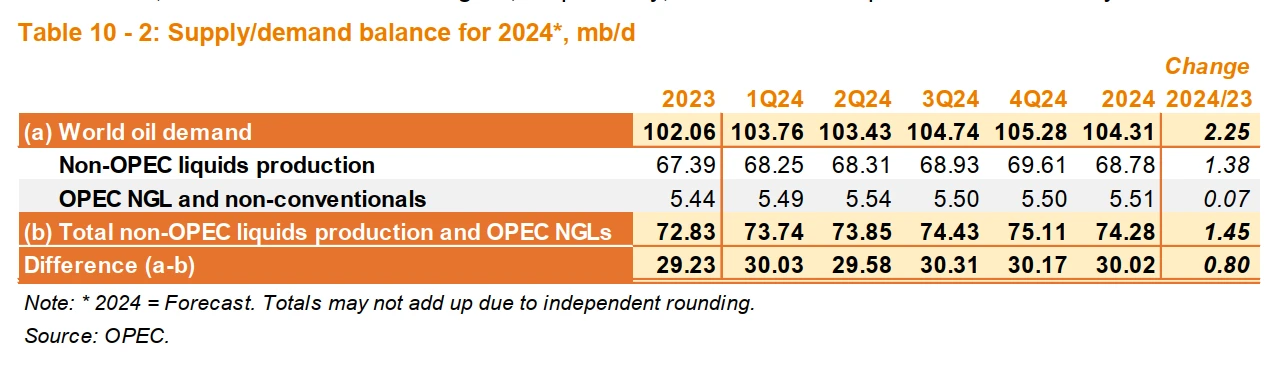

2、原油供需情况

伊朗原油产量持续提升

与沙特和俄罗斯减产相反,伊朗原油产量今年以来持续提升,截至 8 月,产量约 300 万桶/天,较年初 250 万桶/天的产出水平增加近 50 万桶/天。伊朗在 8 月初曾表示计划在 9 月将原油产出进一步提升至 350 万桶/天,

*指美国民众夏天驾车出行旅游所带来的汽油及原油旺盛消耗期,起始于每年 5 月底的美国阵亡将士纪念日,结束于每年 9 月初的美国劳动节,主要集中在 7、 8 两月。

若其增产目标如期兑现,对于三季度的供需平衡而言,将能够对大幅冲沙特每日 100 万桶的额外减产计划。

今年以来伊朗原油供应持续增加

今年下半年以来,美国针对伊朗执行多年的制裁不断出现松绑迹象。8 月 10 日,美伊达成一项“换囚协议”, 9 月 18 伊朗外交部发言人表示, 5 名被关押在美国监狱中的伊朗公民和 5 名被关押在伊朗的美国囚犯将被释放,以及伊朗在韩国两家银行被冻结的 60 亿美元完成解冻并转入卡塔尔境内的银行账户。伊美关系的缓和与伊朗近期原油持续增产或存在关系,美国政府可能选择通过缓和与伊朗之间的关系促使伊朗的增产。

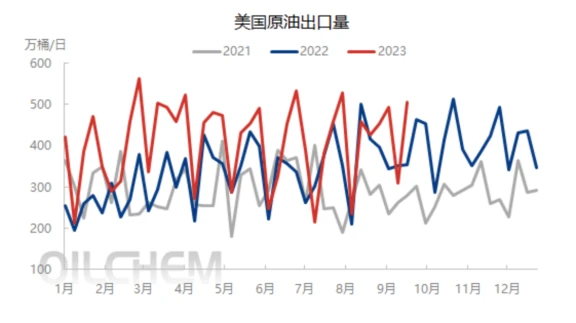

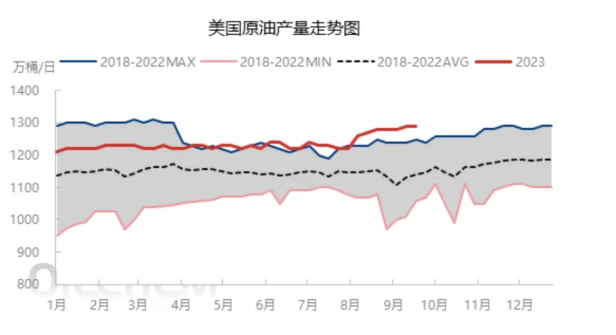

美国近期原油产量上升

截至 9 月 15 日当周,美国原油产量 1290 万桶/日,较前一周持平,较 7 月底上涨 70 万桶/日。美国原油进口量 651.7 万桶/日,较前一周减少 107 万桶/日。美国原油出口量 506.7 万桶/日,较前一周增加 198 万桶/日。美国原油加工量 1630.4 万桶/日,较前一周减少 50 万桶/日;炼油厂开工率 91.9% ,较上周下降 1.8 个百分点。

数据来源:隆众资讯

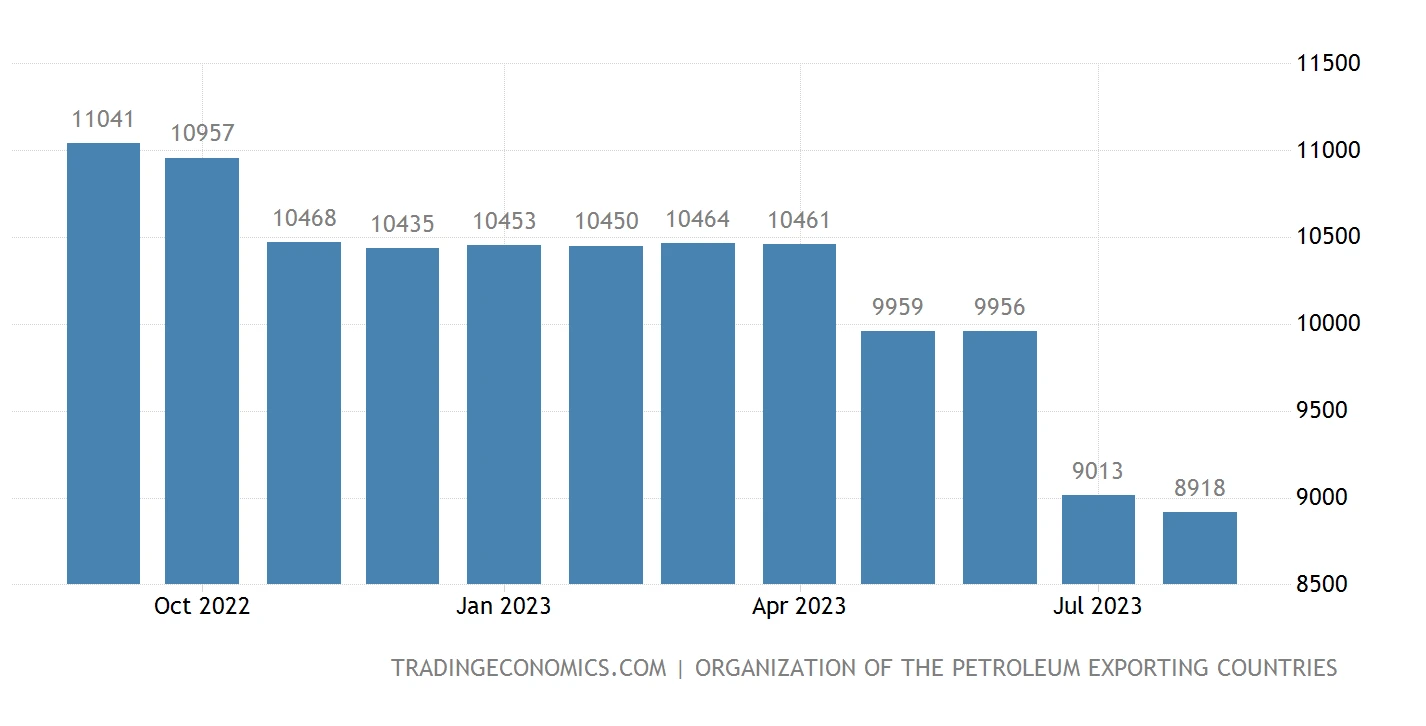

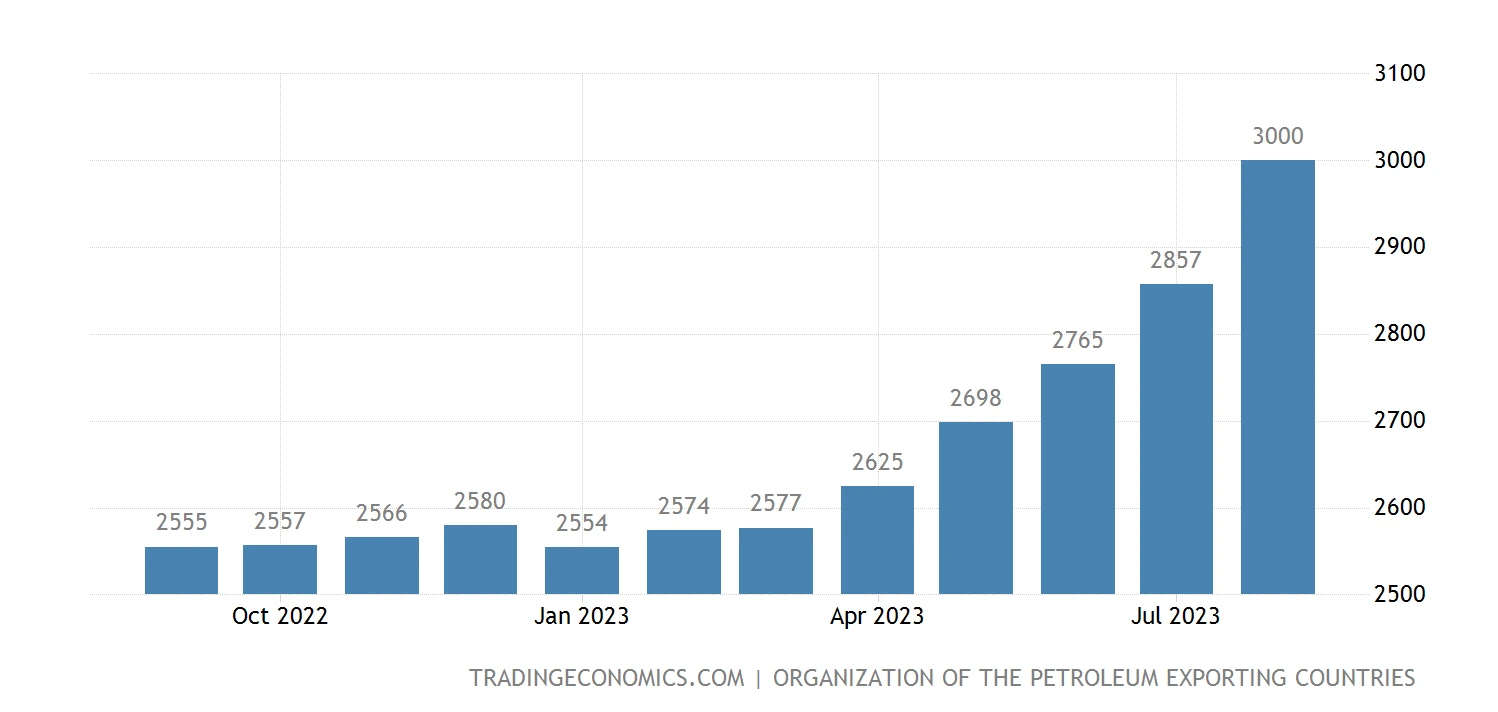

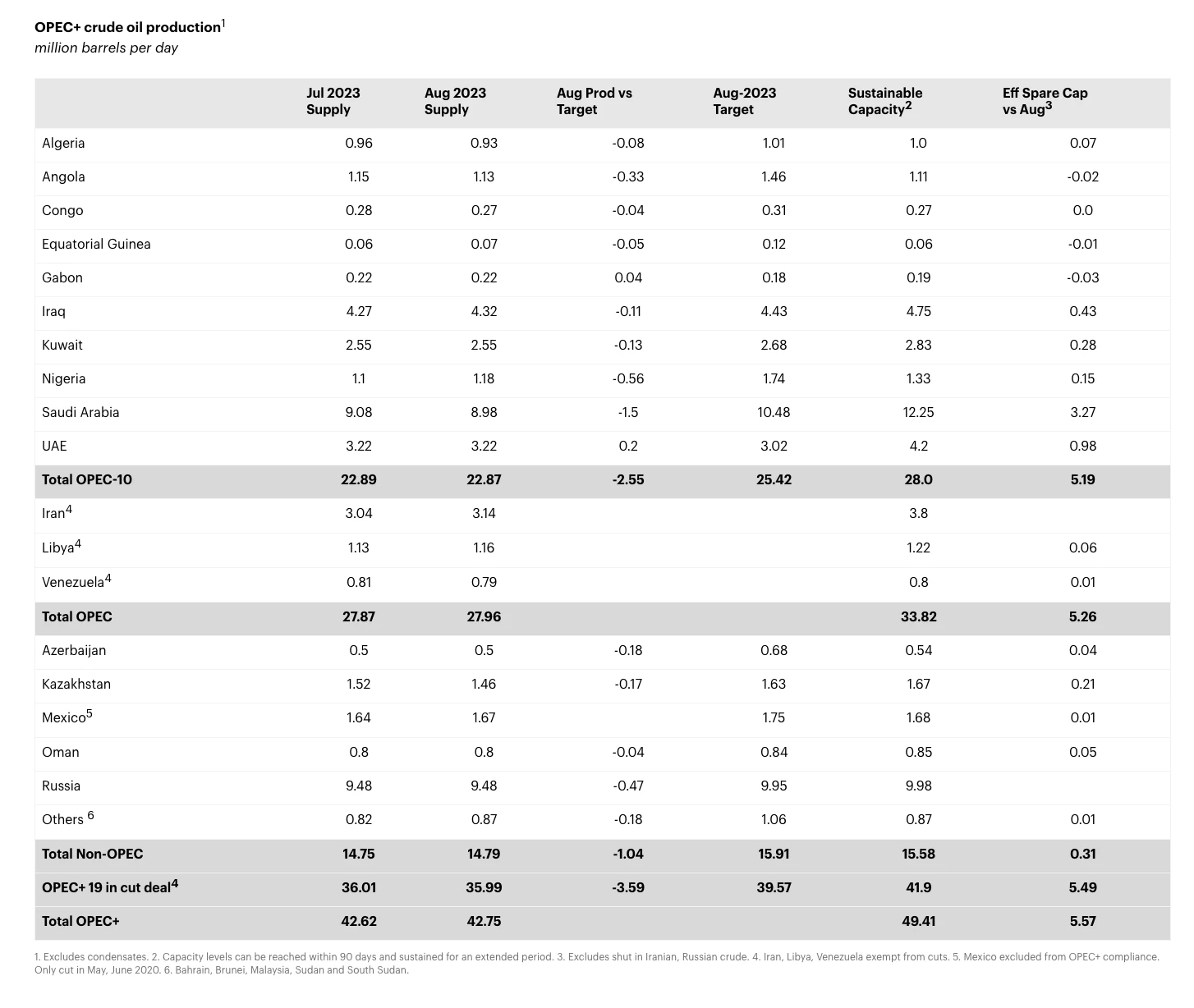

OPEC+减产整体得以落实

三季度以来,OPEC+供应主动调节在贸易市场中得以落实。2023 年 8 月 OPEC+中的减产协议国原油总产量为 3599 万桶/天,低于 3957 万桶/天的产量配额。

来源:IEA

数据来源:隆众资讯

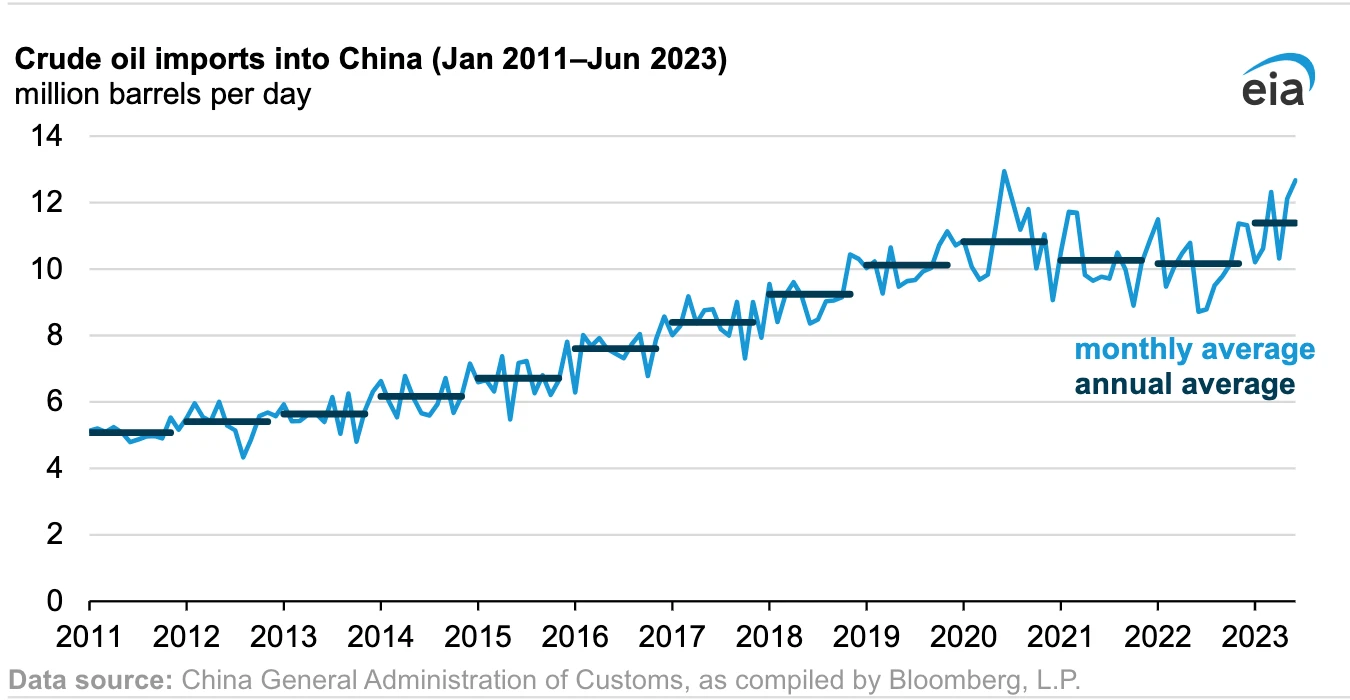

上半年中国进口原油量创历史新高

由于中国炼油厂扩建以及政府放松 COVID-19 流动限制后重新开放经济的举措, 2023 年上半年中国进口原油量创历史新高。2023 年上半年,中国平均每天进口原油 1140 万桶,比 2022 年平均每天 1020 万桶增长 12% 。2023 年上半年,中国新增的原油进口大部分来自俄罗斯、伊朗、巴西和美国。

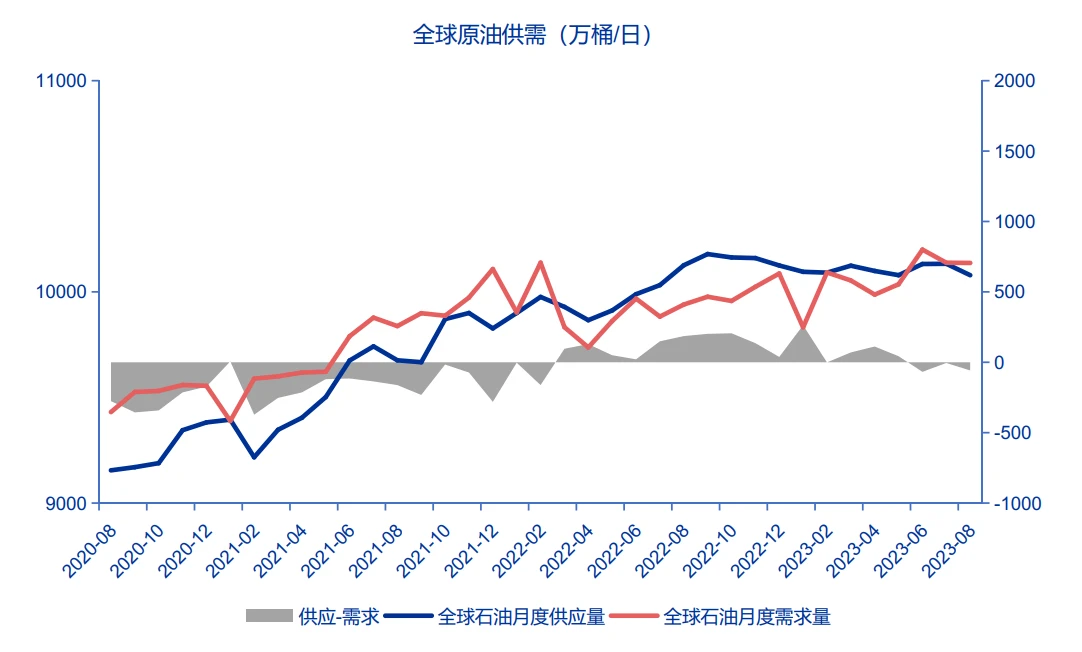

整体供需情况

2023 年 8 月全球原油供应为 10079 万桶/日,全球原油需求为 10137 万桶/日, 8 月当月全球原油市场供需格局为供应小于需求。

七、三大机构对原油市场行情的展望

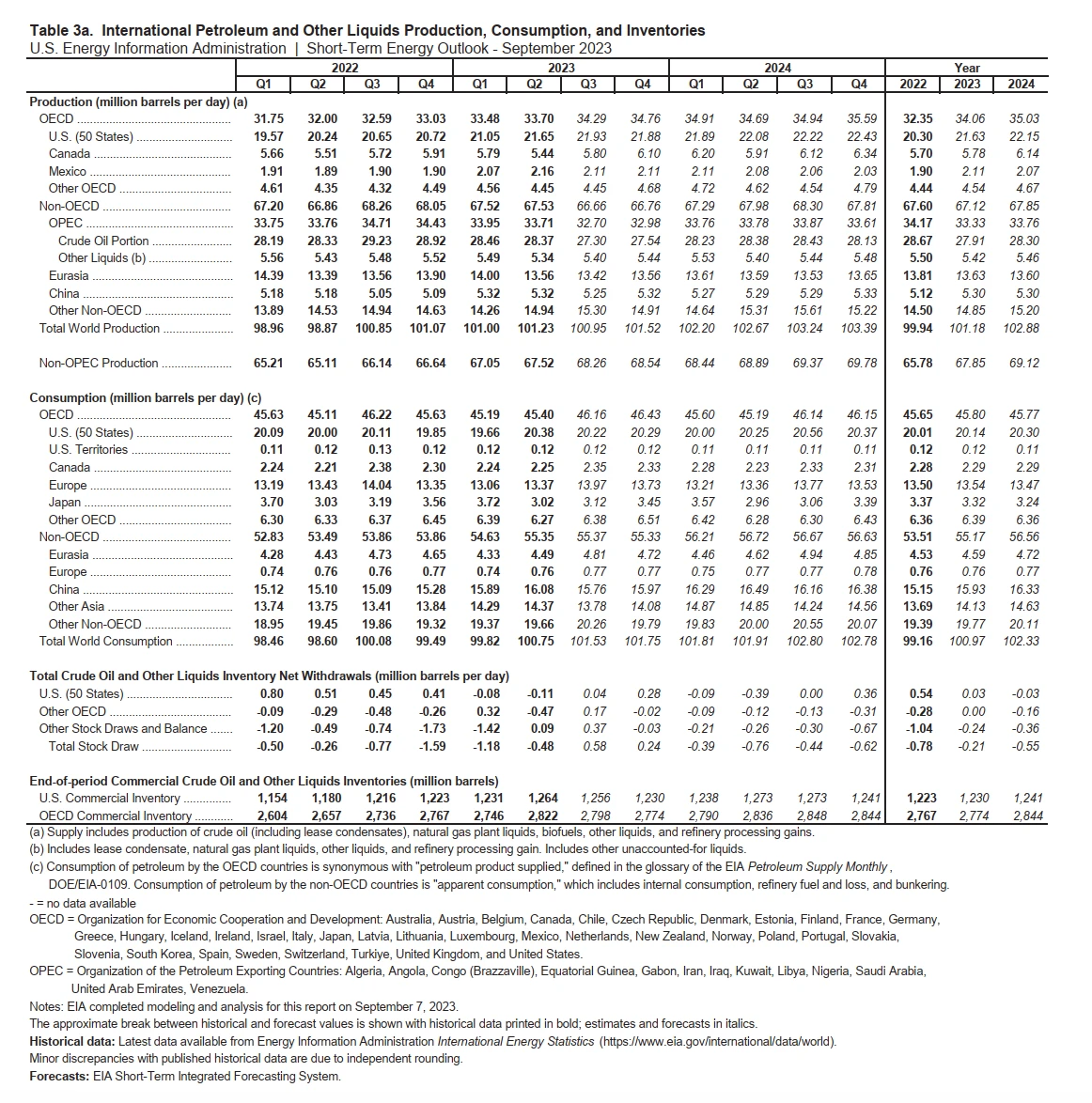

美国能源情报署(US Energy Information Administration, EIA)

供给方面,尽管 OPEC+进行自愿减产,但非 OPEC 国家石油增产将会支撑 2023 年产量增加 124 万桶/天,达到 10118 万桶/天。2023 年美国原油产量预计 1278 万桶/日,较去年增加 87 万桶/日。OPEC 原油产量 2791 万桶/日,较去年减少 76 万桶每日。

需求方面,预计 2023 年全球石油消费将比去年增长 181 万桶/天至 100.98 百万桶/天,其中中国的需求增量为 78 万桶/天,增量占比 43% 。

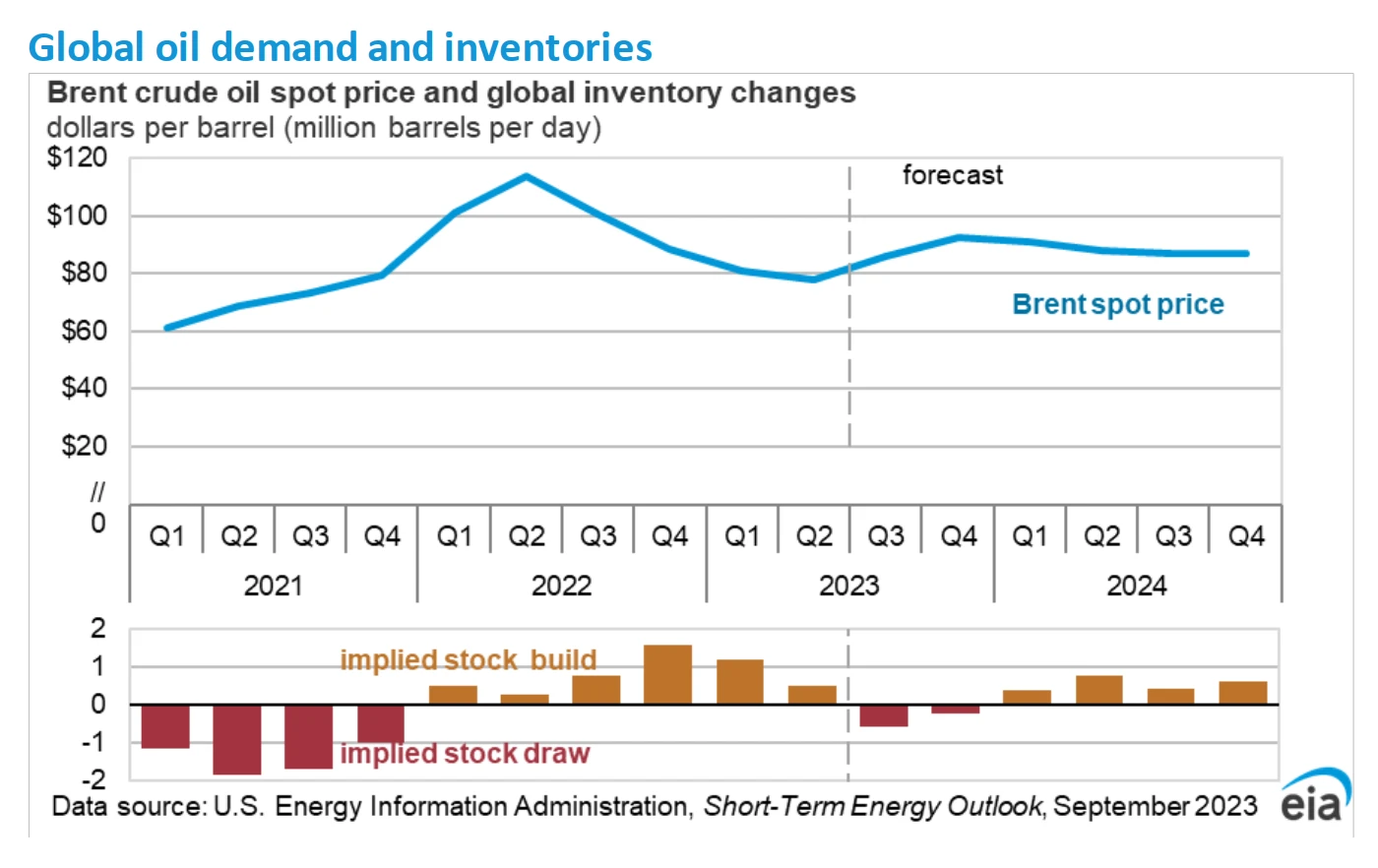

库存方面,预计今年三季度全球石油库存将减少 60 万桶/日,预计该数值四季度降低至 20 万桶/日。未来几个月全球石油库存将对油价形成上行压力,预计布伦特原油现货价格 2023 年第四季度为每桶 93 美元,高于 8 月份的每桶 86 美元, 2024 年均价 88 美元/桶。

石油输出国组织(Organization of the Petroleum Exporting Countries,OPEC)

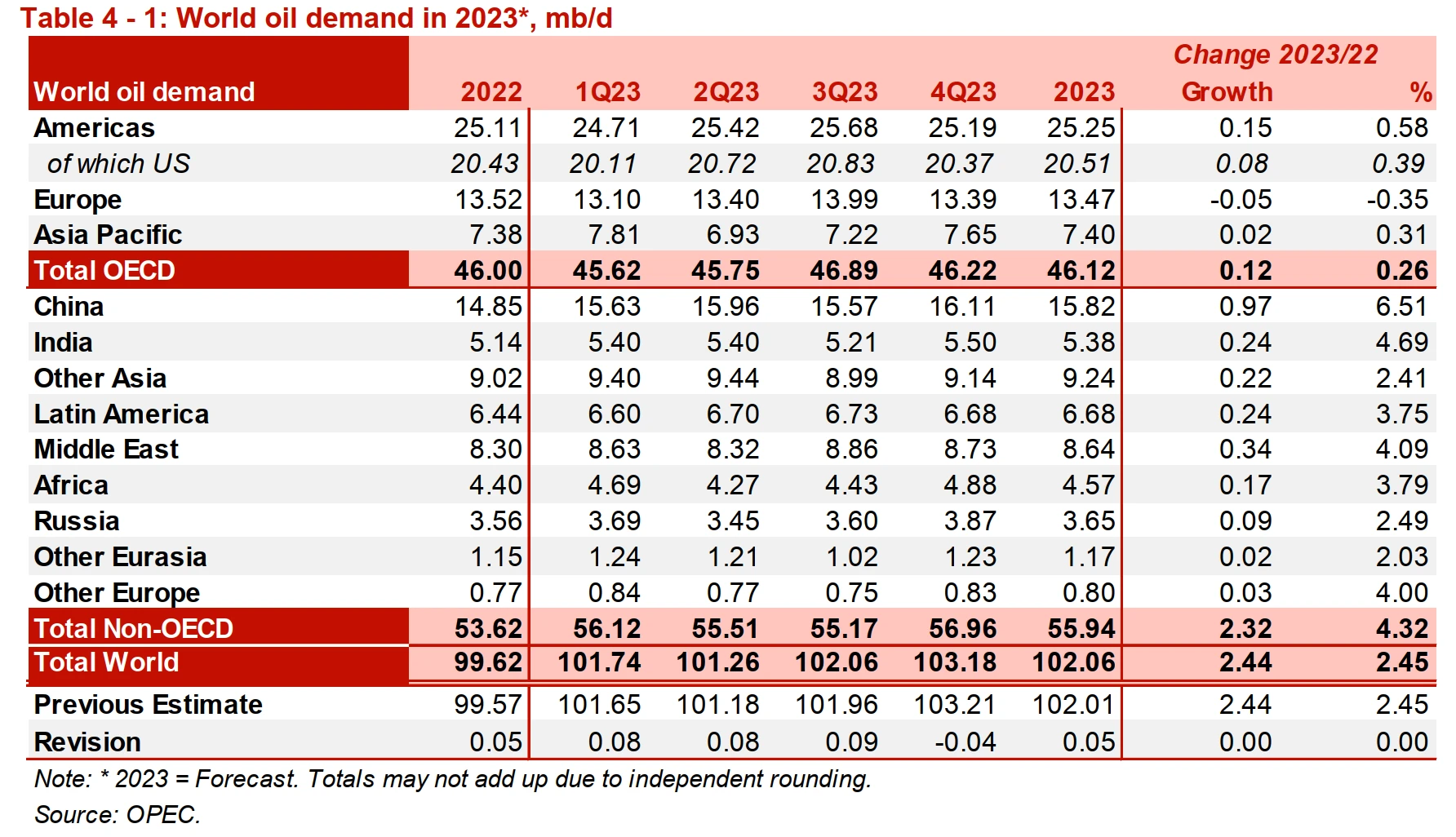

欧佩克石油市场月度报告显示在需求方面, 2023 年世界石油需求将增加 244 万桶/天,平均需求达 1.02 亿桶/天较 2022 年增长 2.45% ,预测结果与上月持平。其中增长最多的是中国,预计 2023 年需求量增长 6.51% 。

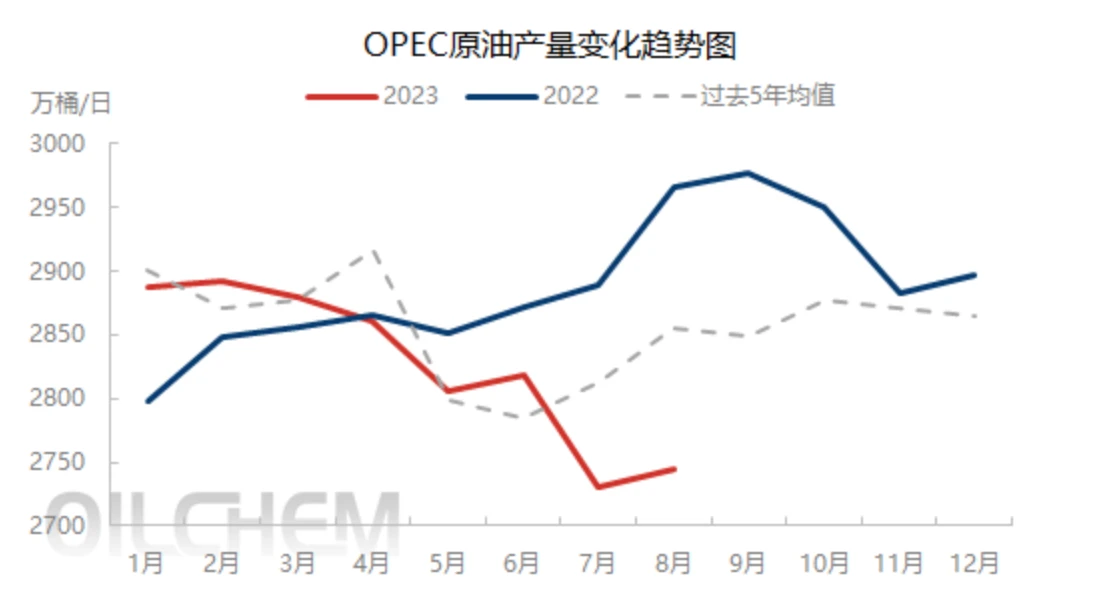

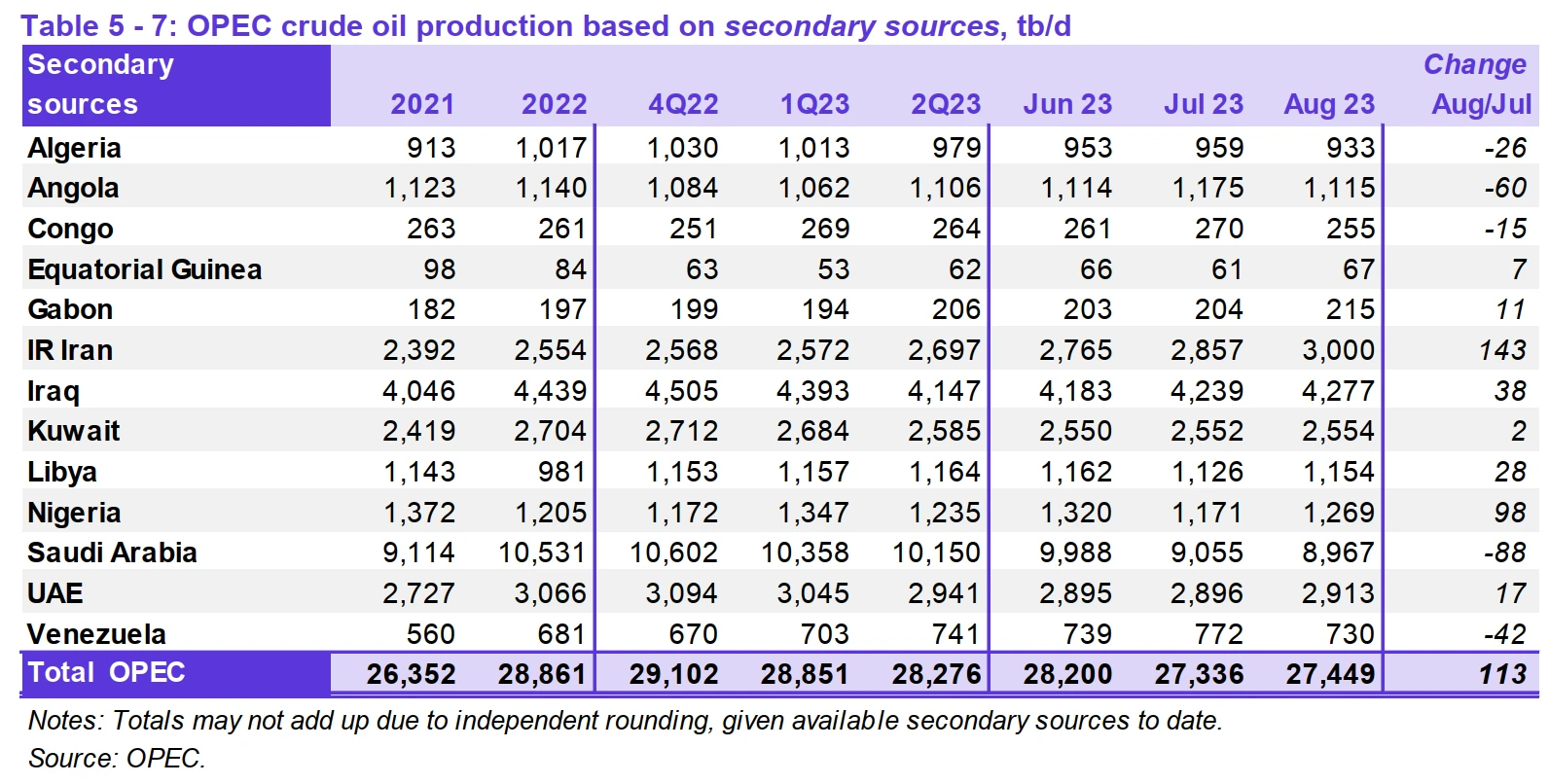

供给方面,尽管沙特自愿减产,但主要受伊朗和尼日利亚增产的影响, 8 月份欧佩克 13 个成员国本季度平均每天生产 2745 万桶原油,环比不降反增 11.3 万桶/日。

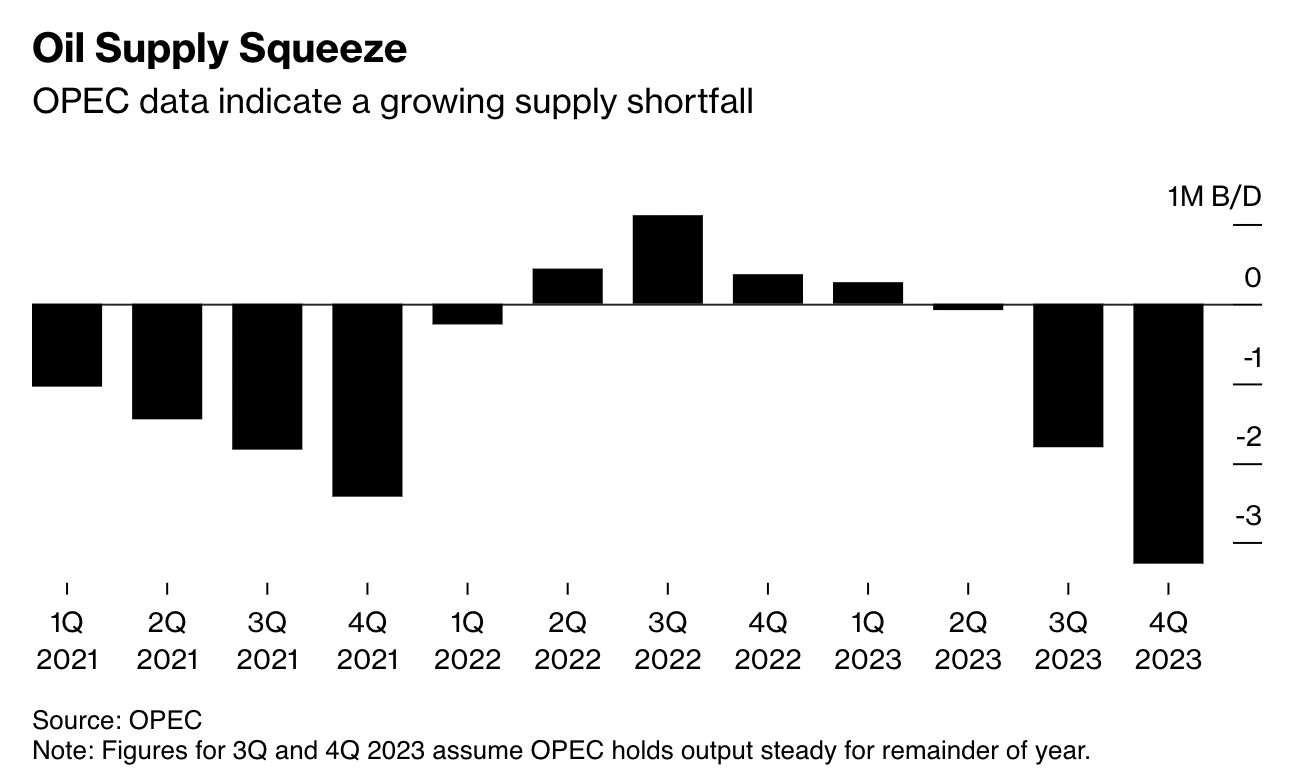

预计 2023 年非 OPEC 液体石油产量将同比增长 158 万桶/天,主要增产来自美国、巴西、挪威和中国等国家,同比增长 2.4% 。整体上预测 2023 年对 OPEC 的原油需求量平均为 2923 万桶/天,今年第 1、 2 季度 OPEC 原油产量分别为 2885 和 2828 万桶/天,将形成一定量的供给缺口。根据 Bloomberg 测算,假设 OPEC 在今年剩余时间内保持产量稳定,则估计第四季度需要每天供应 3070 万桶才能满足消费,可能造成自 2007 年以来最大的库存下降。

国际能源署(International Energy Agency,IEA)

IEA 9 月份《石油市场报告》预计,在中国消费、航空燃油和石化原料复苏的带动下,世界石油需求将在 2023 年增长 220 万桶/天,达到 10180 万桶/天。截至今年 8 月份,OPEC+的产量已下降 20 万桶/天,总体损失因伊朗产量大幅增加而有所缓解,非 OPEC+供应量增加 190 万桶/天,达到创纪录的 5050 万桶/天。2023 年全球供应量将增加 150 万桶/天,其中美国、伊朗和巴西是主要增长来源。8 月份全球石油库存骤降 7630 万桶,降至 13 个月低点。非经合组织国家的石油库存下降了 2080 万桶,其中中国的跌幅最大,经合组织国家的库存则减少了 320 万桶。

八、总结

各国之间的产量博弈和预期影响是油价的主要影响因素。当前原油价格依然受到供应端减产的支撑,但 OPEC 内部此消彼长使得实际减产结果变动相对有限,总体而言供应紧张的状态对油价的影响更多的是在情绪面。需求方面,中国的原油需求维持较强态势,同时美国未来一段时间内存在补库需求,预期石油基本面短缺格局将于年内延续,但四季度原油供需缺口较三季度可能有所收窄。同时考虑到对美国 CPI 和政府货币政策执行的影响,预计油价有望保持震荡偏强态势,但布油 100 美元/桶形成强阻力位,整体上行空间有限,认为今年 4 季度布伦特油价中枢在 90 美元/桶附近。

Ethereum Up 12% In a Week, but Derivatives Data Suggests Caution

Ethereum is gradually regaining momentum after a recent correction, now trading above $1,700, reflec...

Crypto News Today Live : Crypto tax , Bitcoin Price, Pi Network Listing, XRP News, Dogecoin Price

The post Crypto News Today Live : Crypto tax , Bitcoin Price, Pi Network Listing, XRP News, Dogecoi...

Georgia Senator Labels Trump’s $TRUMP Coin Dinner an ‘Impeachable Offense’

The post Georgia Senator Labels Trump’s $TRUMP Coin Dinner an ‘Impeachable Offense’ appeared first o...