生息稳定币:市场格局、潜在风险及改进机会

作者:Caesar;编译:深潮 TechFlow

带收益的稳定币被认为是不断发展的稳定币生态系统中的下一个革命。在过去的一年中,许多项目出现了,致力于开发带收益的稳定币产品。

在本文中,我将全面概述生息稳定币的情况,强调这个领域中的主要类别:LSD 支持的稳定币、国债支持的稳定币和其他能够产生收益的稳定币。在此之后,我将进行用户分析,重点是识别哪些类型的用户可能会或不会认为生息稳定币具有吸引力。

我将对生息稳定币进行 SWOT 分析,阐明这个空间中的潜在风险领域和改进机会。最后,我将分享我对生息稳定币是否符合市场契合度的看法。

生息稳定币的概况

生息稳定币是一类通过简单持有资产就能为持有人提供投资回报的稳定币。

几种专注于提供可预测和可持续收益的稳定币的出现,在加密生态系统中产生了巨大的乐观情绪。许多人将这些生息稳定币视为几乎无风险的投资,有望在稳定币市场中占据可观的利基市场。如 Nic Carter 等知名人士尤其乐观,预计在未来几年内,生息稳定币可能会占据 20-30% 的稳定币市场份额。

然而,包括我在内的怀疑论者也质疑这些生息稳定币的长期可行性和潜力。

「带 APR 稳定币的关键在于:尽管有趣,但它们固有的以增长为导向的货币政策存在减缓货币流通速度的风险,如果出现这种情况,往往会导致经济放缓。简而言之:如果你的钱明天可能更值钱,为什么要今天花费呢?如果每个人都这么想,经济真的会繁荣吗?」

让我们逐个分析这些协议,以便更好地理解生息稳定币的情况。为此,我们将分别分析 LSD 支持、国债支持和产生收益的稳定币。

a) LSD 支持的稳定币

LSD 支持的稳定币是需要用流动性质押代币超额抵押的 CDP 模型稳定币,存在清算风险。它们允许持有人在保留加密支持稳定币的关键属性的同时赚取收益。

LSD 支持稳定币的主要特征可概括如下:

-

利用 LSD 衍生品;

-

依赖于以太坊抵押奖励 ;

-

需要超额抵押并具有清算风险;

-

解锁锁定的以太坊流动性。

最近,随着质押的以太坊数量的增加,投资者看到了 LSD 支持稳定币的潜力,LSD 支持稳定币已成为一个热门类别。随着被质押以太坊数量的增加,LSD 支持稳定币的市场份额也可能会增加。

第一波 LSD 支持的稳定币,如 $GRAI、$R 和 $eUSD 证明了利用 LSD 衍生品的稳定币存在需求,然而,这些稳定币现有的缺陷将在未来带来困难。另一方面,新的 LSD 支持稳定币如 $mkUSD 和 $crvUSD 对现有模型进行了一些改进,这可能是一个令人兴奋的发展。应该注意,Ethena Labs 的 $eUSD 是一个完全新的模型,可以激励其他开发者开发类似的模型。

我认为 LSD 支持稳定币可以作为以太坊投资者的有效杠杆原语,但是由于超额抵押要求和清算风险造成的资本效率低下,它无法实现稳定币功能。此外,LSD 支持稳定币本质上不具备货币功能,因为它们的主要用途是为持有人提供收益,因此不能作为交换媒介。

b) 国债支持的稳定币

国债支持的稳定币是生态系统中最新的创新。随着美国利率的上升,一些人意识到这可能是一个为投资者提供无风险利息的绝佳机会。Ondo Finance 的 $USDY 和 Mountain Protocol 的 $USDM 就是这个领域的两个主要例子。

国债支持稳定币的主要特征可概括如下:

-

需要许可 /KYC;

-

收益取决于美国利率;

-

收益来源不像 DeFi 那样波动。

虽然 $USDM 是一个变基代币,但 $USDY 是不可变基代币。因此,$USDM 集成到 DeFi 协议中将具有挑战性,而 $USDY 在用户体验方面肯定会遇到问题。

我认为从汇率稳定性和无风险利率来看,国债支持的稳定币提供了最佳解决方案。然而,它们的增长取决于美国利率,这已超出它们的控制范围。因此,外部因素将对这一类别的未来发展发挥关键作用。

此外,应该注意,国债支持的稳定币并没有为加密社区提供有力的价值主张,因为这些稳定币需要许可,这意味着并非所有人都可以铸造或使用它们,而 5% 的利息率在其他协议中并不具有竞争力。这些协议可能会针对发展中国家的用户,但是流动性缺乏以及未来收益下降的情况下,它们在与 USDC 和 USDT 的竞争中处于不利地位。此外,国债支持的稳定币本质上也不充当货币,因为它们的主要用途是为持有人提供收益,因此不能作为交换媒介。

c) 产生收益的稳定币

产生收益的稳定币通过在几个协议中使用抵押品为持有人提供自动化的 DeFi 收益。要铸造这些稳定币,用户需要用 USDC 或其他稳定币抵押。Sperax 和 Overnight 可以作为这一类别的例子。

许多人将产生收益的稳定币视为稳定币,但我不同意这种看法。这些稳定币不起稳定币的作用,而是起 LP 代币的作用。这意味着产生收益的稳定币不起货币作用,而是作为用户通过仅持有就能赚取收益的 LP 代币的作用。尽管这种批评可以针对每一个生息稳定币,但很明显,像 $USDs 和 $USD+ 这样的产生收益稳定币甚至不尝试增加除了作为 LP 代币之外的其他用途。

产生收益的稳定币的主要特征可概括如下:

-

不是交换媒介;

-

存在交易对手风险;

-

USDC 封装;

-

DeFi 收益。

许多人认为产生收益的稳定币可能是一个令人兴奋的举措,但是我不认为它们是稳定币,而是 USDC 抵押提供者。因此,它们在生态系统中没有独特的价值主张。因此,我不看好这个类别的未来,因为产品可以轻松被现有项目以较低风险复制或采用。

生息稳定币的市场:用户分析

为确定某个协议是否符合产品市场契合度,我们需要查看潜在客户 / 用户,以及他们将如何查看 / 使用该协议。

对于稳定币,我认为我们可以分析 3 个主要类别:

a) 机构

国债支持的稳定币可以成为正在探索该空间的新机构进入 DeFi 的绝佳方式。由于这些平台需要 KYC/AML 条件和许可,机构在法规和安全方面不会遇到困难,同时也可以利用国债支持稳定币的好处。

对于那些访问美元受限的发展中国家的机构来说,这些稳定币可以非常有效。

此外,LSD 支持的稳定币可以成为那些熟悉以太坊和 DeFi 生态系统的机构增加其以太坊或整个以太坊生态系统敞口的绝佳工具。

b) 鲸鱼 /LP

我认为鲸鱼 /LP 是生息稳定币最令人兴奋的用户类别,因为这些用户有足够的知识、经验和资本,可以通过开发杠杆交易策略以高收益利用生息稳定币。

大多数生息稳定币可以用几种方式使用:

-

抵押债务头寸;

-

收益;

-

互联网债券;

-

杠杆流动性挖矿。

由于这些用例,鲸鱼 /LP 可以有效开发交易 / 挖矿策略,并从生息稳定币中受益。

LSD 支持稳定币和产生收益的稳定币可以成为鲸鱼 /LP 利用 / 多样化或增加对某些资产敞口的绝佳工具。我认为,尽管用户数量可能不高,这些稳定币的 TVL 可以达到可观的水平。

c) 散户用户

带收益资产不符合稳定币功能的要求。简而言之,根据稳定币功能的概念,稳定币必须具备特定功能才能在数字空间中用作货币,如:

-

交换媒介;

-

价值储藏;

-

资金效率;

-

法币进入 / 退出;

-

防审查。

我认为,如果一个稳定币不能满足这些要求,它就无法扩展,所以它在稳定币市场中不会成为更大的参与者。

对于生息稳定币,我认为它们都没有实现稳定币功能,因为它们不能被视为交换媒介,也不具备资本效率。这些问题限制了生息稳定币在交易或买卖加密资产方面的使用能力。由于散户交易者主要出于这些原因使用稳定币,生息稳定币很难被这类用户采用。此外,流动性缺乏和用例缺乏也是散户交易者使用生息稳定币面临的主要障碍。

此外,考虑到大多数散户用户使用稳定币进行交易,而生息稳定币的主要用途是持有稳定币以赚取收益,用户利益和协议之间存在不匹配。因此,我认为任何不被视为交换媒介的稳定币都不会被散户用户广泛使用。

生息稳定币的 SWOT 分析

优势

-

美元化:美元在发展中世界是一个高度认可的资产,生息稳定币正在将美元的影响力扩展到这些地区,在这些地区,本国货币的恶性通胀和贬值降低了购买力。

-

分享固有收益:Circle 和 Tether 不与用户分享存入其协议的美元的固有收益。但是,生息稳定币协议与持有者分享这些收益,从而赋予用户权力。

-

新的收益来源:虽然基于以太坊抵押的生息稳定币为机构引入了以太坊收益,但国债支持的稳定币将美国收益带入了 DeFi,因此两类都为投资者创造了新的机会。

-

价值储藏:生息稳定币可以抵御通货膨胀,因为它们可以以大约 5-8% 的美元收益率为用户提供收益,这对用户来说是一个不错的选择。

劣势

-

交换媒介:由于几个原因,生息稳定币本质上受到作为交换媒介的使用限制,这些原因包括资本低效、有限或需要许可的用例以及流动性不足。但是,最重要的是,由于这些稳定币仅通过持有就可以产生收益,没有人想在交易中使用它们,因为这样会失去收益。因此,使用生息稳定币作为货币的理由有限。

-

许可 / 审查:国债支持的稳定币需要许可,一些人(如美国公民)不允许使用它们。因此,采用这些稳定币存在局限性。此外,由于协议必须遵守监管机构的命令,可能存在审查风险。

-

缺乏用例 / 缺乏流动性:由于几个问题,包括可扩展性、清算风险、资本效率低下或需要许可的用例,生息稳定币存在流动性和用例缺乏问题,这限制了增长的可能性。

机会

-

与法定货币稳定币的独特价值主张:随着生态系统中用户权力的增强,会有越来越多的批评指出法定货币稳定币并未与持有者分享美元的固有收益。这可能是一个生息稳定币与其他稳定币区别开来的好机会。

-

机构采用:国债支持的稳定币可以成为美国境外机构的良好起点,为 DeFi 带来新的资金流入。

威胁

-

竞争:大多数项目与其他项目相比没有竞争优势,所以在几年内由于这种竞争环境和创新 / 差异化的缺乏,一些协议可能会消失。

-

协议的获利能力:这种空间的竞争性质迫使协议为用户带来更多利润,而这反过来又降低了这些协议的盈利能力。因此,这些项目可能会烧掉自己的资本,并且无法存活很长时间。

-

流动性碎片化:由于竞争环境,生态系统可能会面临流动性碎片化问题,这降低了这些生息稳定币的资本效率。

-

收益的可持续性:虽然一些生息稳定币依赖国债利率,其他一些遵循以太坊抵押利率。这种方法的问题在于,国债利率在未来肯定会下降,而业务的可持续性值得质疑,因为低利率对用户可能不具吸引力。另一方面,如果以太坊抵押比例增加,收益率将相应下降,这对这些协议来说可能是一个未来的问题,因为更低的收益可能不具吸引力。

这些收益稳定币是否符合市场需求?

文章中讨论的各种类型的生息稳定币,每个都针对不同的市场。与仅将它们视为单一类别进行分析不同,根据它们的产品与市场匹配度对它们进行排名,然后评估排名背后的原因,这将更有益。

基于产品市场契合度对生息稳定币进行排名:

-

国债支持的稳定币:随着美国利率的上升与稳定币建设者的兴起相吻合,他们意识到国债支持的稳定币可以成为用户的绝佳工具。虽然很明显,由于隐私、审查、用例缺乏和流动性原因,普通 DeFi 用户不会使用国债支持的稳定币,但美元之外的机构投资者可能会兴奋地使用国债支持的稳定币。然而,我应该指出,当收益下降时,这些稳定币相对于法定货币支持的稳定币将不再具有进一步的效用。因此,我相信国债支持的稳定币可以成为机构或认证投资者跨全球访问美元的绝佳工具,但市场可能没有许多人认为的那么大。

-

LSD 支持的稳定币:我对 LSD 支持稳定币实现许多人设想的潜力持怀疑态度,因为这些协议的设计包含了许多缺陷,比如资本效率低下、清算风险、易被复制、没有真正的创新等,这些限制了这些稳定币增长 / 扩展并被视为一种交换媒介的能力。然而,很明显,它们是以太坊杠杆的良好金融原语,所以尽管 LSD 支持的稳定币在市场上将有一席之地,但不会像许多人设想的那样大。另一方面,Ethena 等新协议利用 LST 创造了一个消除这些问题的新模型。

-

产生收益的稳定币:我不认为产生收益的稳定币提供了在稳定币市场上与众不同的竞争价值主张。我认为这些产品只是封装了 USDC 或 LP 代币,允许用户在承担若干交易对手风险的情况下通过稳定币赚取利息。而且,其他稳定币可以非常容易地通过简单创建流动抵押版本的稳定币来复制这种商业模式,以挑战产生收益的稳定币。因此,我认为产生收益的稳定币产品市场契合度最低。

稳定币市场还处于起步阶段,有几个即将到来的项目旨在挑战当前的模型。我们一起看看生息稳定币的格局在不久的将来会如何发展。然而,应该注意,我们仍有时间在这个利基市场中找到产品市场契合度。

Why Circle Rejected Ripple’s Bold $5 Billion Acquisition Bid?

The post Why Circle Rejected Ripple’s Bold $5 Billion Acquisition Bid? appeared first on Coinpedia F...

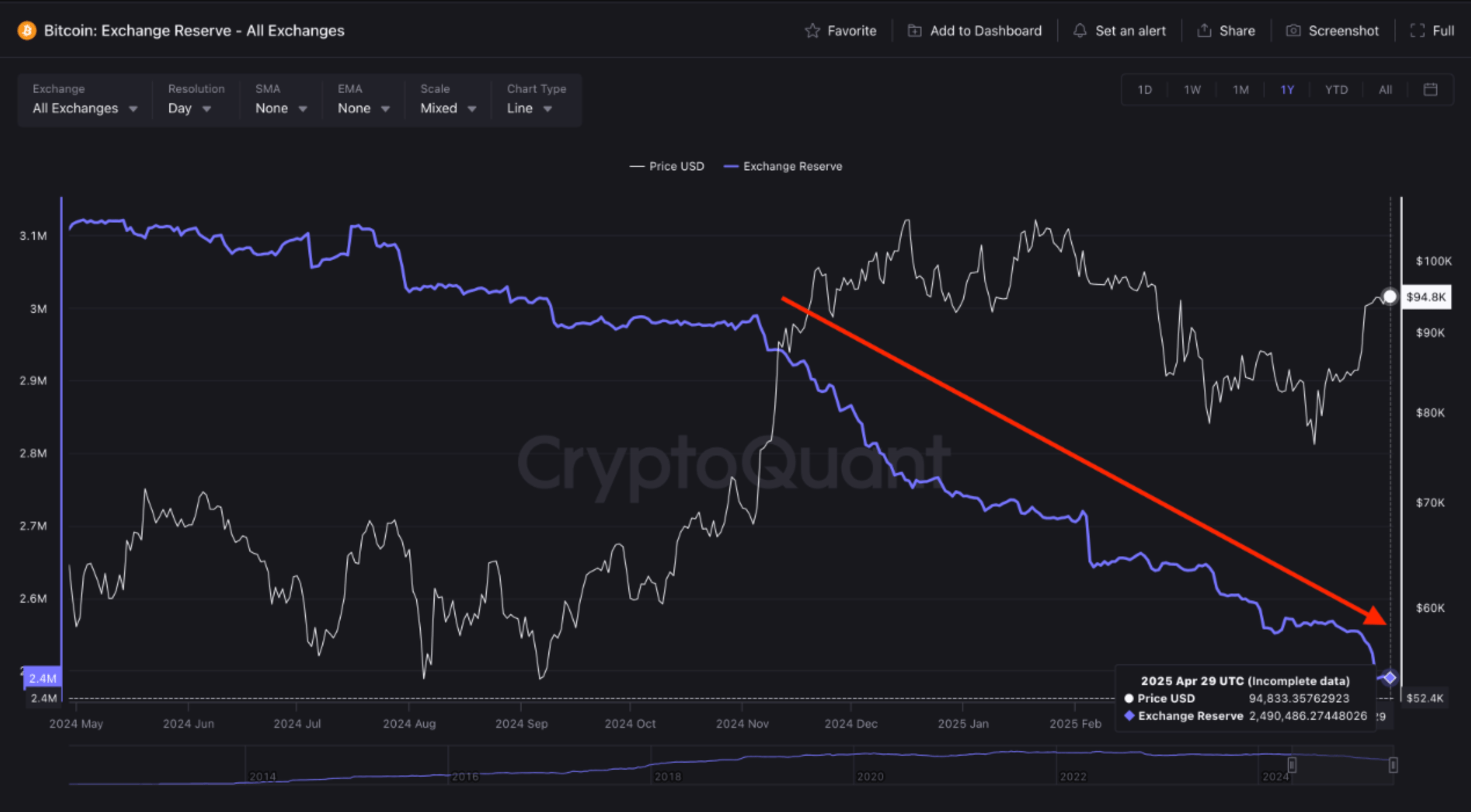

Bitcoin Still Far From A True Supply Shock, Analyst Explains

According to a recent CryptoQuant Quicktake post by contributor Carmelo Aleman, Bitcoin (BTC) is “st...

OpenLedger and SpaceLabs Join Forces to Decentralize the Future of Intelligence & AI Economy

OpenLedger formed an essential strategic partnership with SpaceLabs. They will build infrastructure ...