流动性如何造成市场崩盘

作者:DEFI EDUCATION 翻译:火火/白话区块链

市场崩溃在低流动性条件下更容易发生,原因包括主要参与者退出、市场或经济疲软,以及杠杆多头头寸被迫卖出。投资者可以通过监测订单簿数据来量化低流动性,并采取相应的交易规则来提高回报,DeFi用户也可以在市场崩溃时以低价购买代币。

在8月17日,加密货币市场在单日内损失了大约1200亿美元的价值,相当于总市值的约11%。

尽管对于我们的付费订阅者来说,市场下跌并不令人意外(我们在三月份就已经预测了回响泡沫的结束),但在加密货币领域,如此戏剧性的单日下跌仍然是不寻常的。

为什么会发生这种情况呢?

今天,我们将探讨流动性的概念,以解释为什么相对较少的买卖量可以对价格和整个市值产生不成比例的影响。流动性是影响所有市场的动态因素。即使是美国股票市场也曾因缺乏流动性而著名地在一天内损失了大约1万亿美元(约9%)的价值(即2011年5月6日的“闪崩”事件)。

我们将分享一些有用的概念和可行的建议,帮助您了解低流动性时期,并相应地管理您的投资风险。

1、案例研究:闪崩事件

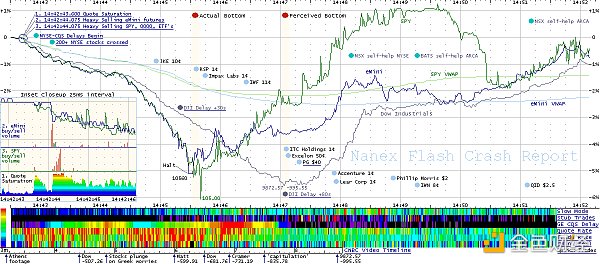

在2010年5月6日,美国主要股票指数在几分钟内暴跌,达到比前一交易日收盘价低10%的价格(许多股票跌幅更大)。然后市场出现反弹。一开始,交易员和监管机构感到困惑,但由于监管机构和行业参与者可以访问带有时间戳的交易数据(就像区块链一样),因此可以确定一些根本原因。

闪崩事件的图表形式 | 来源:Nanex闪崩报告

根据报告,多种条件的结合导致了这次崩盘事件:

1)流动性不足/市场本身的脆弱性

2)市场做市商的撤离

3)有毒交易流的现象

4)大规模衍生品订单的影响

低流动性流动性指的是一种资产能够迅速买入或卖出而不会导致价格显著变动的程度 。流动性与成交量之间存在关系:更大的成交量市场为做市商提供了更多提供流动性以获取利润的机会 → 这吸引了竞争 → 提供了更多的流动性 → 市场可以吸收更大的订单而不会影响价格波动。

更高的流动性对投资者有益,因为它降低了交易成本,并导致更大的价格稳定性。这在整个加密货币市场下跌的那一天显而易见 - 流动性较低的“小币种”在百分比上下跌幅度大于流动性较高的“主要币种”(比特币和以太坊)。

流动性也重要,因为它决定了买入或卖出的成本。 如果投资者想要购买10万美元的比特币或以太坊,可以立即完成交易,成本仅为几个基点。而在小币种中,要购买10万美元的订单可能需要拆分为5个20,000美元的独立订单,每个订单将以市场中间价格的1%的偏差成交。换句话说,仅仅在小币种中开仓就需要支付1,000美元,而投资比特币只需大约175美元。而且投资者在卖出时还将再次支付交易成本。

流动性包括在限价单簿中发布的订单(在其他交易者接受价格且订单尚未撤回的情况下购买或出售的约定承诺)、存入AMM流动性“池”中的Token,以及愿意买入或卖出的交易者进入市场的潜力。

举个简单的例子:可能只有要在比当前交易价格低5%的价格区间内购买价值500万美元的瑞波XRPToken的买盘,但如果价格迅速下跌了5%,它可能会吸引新的买家,尤其是在认为这次下跌是由于意外大额卖单引起时;或者如果XRP在其他交易平台的价格更高,从而可以进行套利。这种流动性可能不会显示在交易平台上,但它仍然存在。如果大规模或多名参与者退出市场或无法买入或卖出,流动性可能会降低 - 例如,在FTX破产后。

在2010年5月6日,美国股市经历了流动性急剧减少。买方市场深度(一种证券的买盘数量)跌至正常值的约25%。原因和结果并不清楚 - 流动性不足意味着任何订单的价格影响增加,换句话说,市场对于相同价值的卖单会有更大的下跌。市场下跌也可能导致流动性不足,因为参与者会减少风险,预计会有更多的卖出压力。

在市场疲软时,可能会出现流动性不足的情况,因为愿意且有能力买入的交易者暂时缺席。 在2010年5月,美国市场已经从其2009年3月的低点反弹(经历了18个月的熊市),但经济仍然疲软。在2023年8月,加密主要币种已经从2022年11月的低点反弹(经历了12个月的熊市),但总体上对加密货币的兴趣仍然较低。

流动性突然消失在这两个事件中加剧了价格波动,从而产生了反馈循环: 随着价格变得更加波动 → 市场参与者变得更加犹豫不决,不愿交易 → 进一步减少了流动性 → 导致那些需要交易的人的订单具有更大的价格影响,以降低风险或限制投资组合中的损失 → 增加价格波动。

在个别股票或Token中,通常在长时间的下跌后,也可能出现流动性不足的情况。为什么呢?在多年的价格下跌后,通常没有太多卖家剩下,因此市场可以在交易较少的情况下迅速上涨。单日大幅度的百分比增长吸引了想要购买最近表现良好的股票或Token的反应性投资者,但市场上供应有限,无法满足需求。

2、市场做市商的撤离

市场做市商在为金融市场提供流动性方面发挥着至关重要的作用。他们不断地愿意买入和卖出资产,确保交易者始终可以立即交易。在5月6日,市场做市商要么减少了他们的交易活动,要么完全退出了市场。

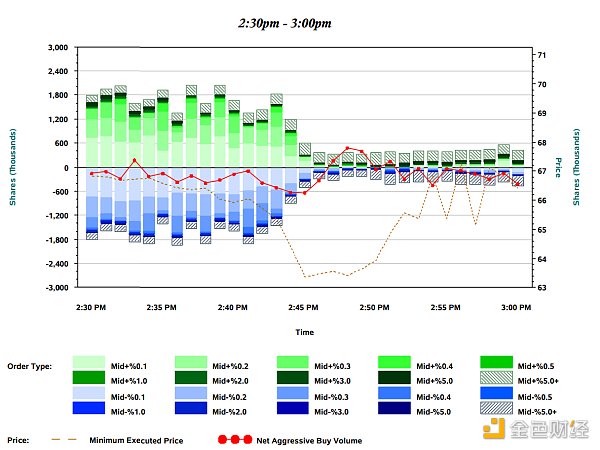

在"闪崩"事件中,罗素2000 ETF(代号IWM)的流动性的图形表示。在距离市场中间价不到半个百分点的流动性被标记为绿色 - 大约在下午2:45,这些订单(大多由市场做市商提供)消失了,大多数的流动性至少偏离市场中间价5%(交叉条纹区域)。这使得立即交易变得更加昂贵。图源:关于2010年5月6日市场事件的发现 图

有几个因素导致了市场做市商的撤离。高度的波动性使市场做市商难以判断一只股票的合理价值,因此也难以设置适当的买入和卖出价格。"有害流动性"的存在使市场做市商维持其通常的报价(价差和规模)变得更加风险,因此一些市场做市商停止了报价。

1)有害流动性

有害流动性"指的是为提供流动性的参与者提供了不利选择的订单流。 更简单地说,提供流动性的人认为他们正在与那些拥有关于资产真正估值或即将发生的订单流的卓越信息的参与者进行交易。

市场做市商输给了这些了解更多信息的交易者,他们试图通过扩大买卖价差或降低他们愿意买卖的股票价值来限制损失。在市场崩盘期间,流动性对市场做市商变得有害,因为他们的库存几乎立即比他们购买时的价格更低,而缺乏愿意买家意味着他们必须以亏损的价格卖出这些库存以减少风险。通常,他们会卖给另一家市场做市商。这一循环导致了程序化风险或损益限制被触发,软件(或人类监督员)会减少公司在该产品或资产类别中的参与水平。

3、大宗衍生品订单对价格的影响

"闪崩"事件的一个关键触发因素是一家互惠基金(可能是由Waddell&Reed经营)执行了一笔卖出价值41亿美元的E-Mini S&P 500期货合约的订单,以对冲股票头寸。 尽管这名交易员在其他交易日也输入了类似规模的订单,但通常会选择在5到6小时内执行这笔订单,以减少价格影响。

但在5月6日,该基金使用了一个计算机算法,该算法旨在参与9%的交易量,而不考虑价格或时间 - 这是一个非常昂贵的教训,要非常小心编写算法!在高交易量(但低流动性)的交易时段启动此算法导致了这笔订单的19亿美元在短短20分钟内被积极执行。

监管机构认为,这笔订单帮助触发了美国股票市场价值暂时下跌约10%,在一天内抹去了1万亿美元的价值。

同样,在八月中旬的加密货币崩盘中,总计只有8亿美元名义价值的清算订单(积极卖出)导致了加密货币市场价值下跌约10%,在一天内抹去了1,200亿美元的价值。

4、加密货币市场VS传统金融市场

以上解释的所有动态可能都有助于解释2010年5月6日的“闪崩”事件和今年8月中旬的加密货币市场崩盘。 但是,在流动性危机期间,成熟的传统市场与加密市场之间的行为存在关键差异。

加密市场没有以下这些保障机制:

1)波动性暂停。 传统金融市场可以在检测到高波动性时自动暂停交易,暂停交易但允许参与者向订单簿提供流动性。

2)熔断机制。 美国股票指数可能不会在前一交易日收盘价上下7%和13%设定的价格区间内交易,直到经过一段时间。如果这些市场与前一收盘价相差20%,则当天交易将关闭。

3)自动交易系统的规则。 在受监管的美国交易平台上,所有执行算法必须始终由负责任的人类监督。恶意算法可以迅速关闭。市场参与者必须在连接并发送订单到交易平台之前承诺进行广泛的可靠性测试和算法的正确工程设计。防范措施可能包括在执行订单时考虑价格、时间和总成交量等因素,以避免产生破坏性的价格影响。通过运行设计不良的算法引发市场破坏的公司现在面临来自监管机构和交易平台的重大罚款,极端情况下可能会面临禁止交易的可能性。从“闪崩”事件中汲取的经验使得公司几乎不太可能再以如此破坏性的方式执行大宗订单。

加密市场是分散的,流动性分散在不同的交易场所之间 。这意味着无法强制执行熔断机制或规则来监管自动交易系统。一些闪崩可能仅发生在一个场所,这是由于外部因素(例如,无法存入或提取Token,导致供应或需求方库存不足)。

最后,某些产品,如永续合约/期货,不能在不同交易场所之间交付或转让,因此在非常短的时间内,它们可能与现货价格相差无限远。相对于公允价值的偏离在非常短的时间内可以达到30%。

最近的示例包括YGG和其他小市值Token(例如,BLZ),这些Token可能已被操纵的实体围堵了现货市场,并在衍生品中对他们的风险进行对冲。

一个重要的教训是,以往市场破坏的经验教训以及监管机构的存在迫使传统市场参与者采取措施,减少未来极端崩盘发生的几率。加密市场要么决定忽视这些教训,要么被设计成无法应用波动性缓解措施的方式(分散化)。这意味着波动性以及相关的机会将继续存在。

5、机会

1)填补清算

传统市场与加密市场之间的一个重大区别是,加密交易平台实时发布的持仓和清算数据。

在受监管的市场中,不可能知道交易对手是在开仓还是平仓。实时的持仓数据使您能够查看一系列最近的交易是否代表市场风险的净增加或减少。在加密市场中,您还可以以程序化的方式识别那些被迫以亏损平仓的交易订单。

这为什么重要?

在查看匿名订单在交易平台上执行时,不可能确定交易者是否具有信息优势。 这就是为什么大型市场做市商公司愿意花费大量资金来了解订单来源的原因。公司甚至会建立独家安排,只通过其经纪商接收来自未获悉对手方的订单。在传统金融领域,这被称为“订单流量付费”(PFOF),这也是像Robinhood这样的零佣金交易应用程序能够提供折扣或免费交易的原因。市场做市商公司会向经纪商发送客户订单流,而不是从客户支付的佣金中获得收入。客户仍然需要支付交易费用,因为市场做市商将为投资者提供更高的购买股票价格和更低的卖出价格。差价是他们的收入,也称为点差。市场做市商相互竞争,因此更流动性强的工具将具有较低的点差。

在加密市场中,当强制清算发生时,我们可以确定这些买入或卖出订单不是由具有关于市场公平价值或未来订单流的优越信息的交易者输入的。而且这些订单通常以不受价格影响的方式执行,以避免在客户账户被耗尽后将头寸的市场风险转移给经纪商或交易平台。 因此,有选择性地向被清算的交易者提供流动性应该是有利可图的,因此这是一个供短期自动化交易者积极竞争的交易。

对于那些每年只手动交易几次的较慢投资者来说, 加密市场遭受大幅下跌的日子(比如BTC / ETH下跌超过5-8%)并且出现大量清算通常提供了一个绝佳的买入机会,要么捕捉均值回归的几个百分点,风险相对较低,要么以更好的平均价格增加长期投资组合。

投资者可以通过以下方式参与加密市场的崩盘机会:

- 在链上使用DeFi以折扣价格购买清算的抵押品

- 在大幅崩盘后的一段时间内,在DEX或CEX上购买Token,此期间没有发生任何清算

- 设置低于市场价格的订单,并每天更新它们(例如以$CurrentPrice * 0.9购买比特币)

股票指数更流动且更有效,很少提供这样的“崩盘”机会 - 可能每十年出现一次或两次,而加密市场每年提供了数次机会。

2)低流动性是否能降低风险

如果您在市场变得波动之前采取行动来减少投资组合风险,及早检测低流动性可能会带来回报。

您可以查看主要交易平台的市场深度(订单簿)以检测低流动性。流动性会随着工作日或周末、一天中的时间以及最近的波动而变化,因此您需要建立您认为合理的基线,然后确定流动性被认为“低”的阈值。

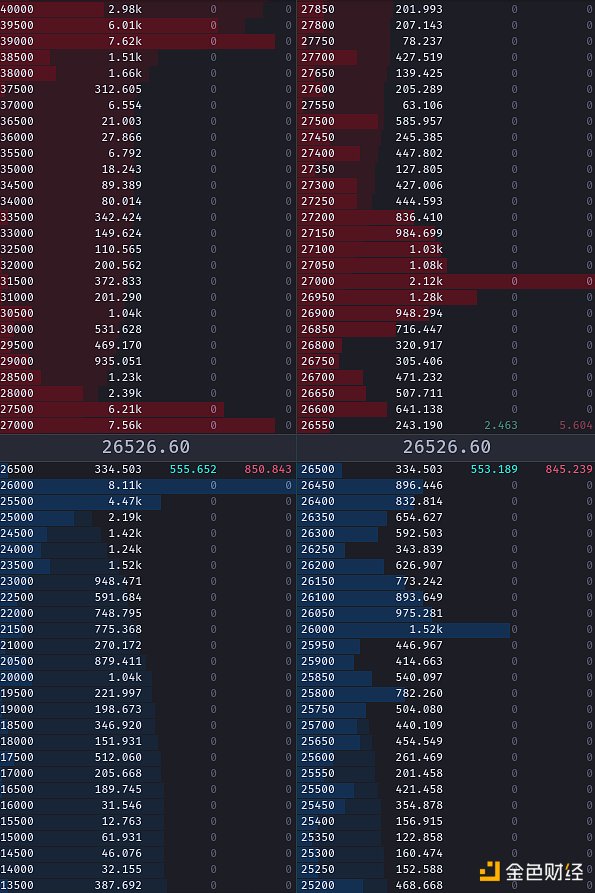

这是一个传统的“价格梯队”风格的订单簿:

以上是币安交易平台的BTCUSDT期货两个订单簿的示例。所有订单按价格水平分组,在左侧以500点为一组,右侧以50点为一组进行汇总。第二列表示按价格水平分组的比特币数量。买单为蓝色,卖单为红色。这是一种视觉方法,但您也可以将数据导入API以建模平均值。截自TradingLite的屏幕截图。

如果您注意到订单簿的“买单”一侧在那个时间段/那一周的典型情况下订单要少得多,市场正在下跌,并且有比典型情况下要大的卖单,这些卖单不断下移到或接近当前市场价格,再加上其他支持因素,这是市场崩盘的早期警告。

另一种查看这些数据的视觉方式是使用图表上的指标:

TradingLite的“Orderbook Suite”代码显示了累积买单、累积卖单、二者之间的差异以及比率。

如果您想尽量避免在一年中表现最差的日子持有加密货币,那么检测低流动性将非常有用。如果您具备技能,我们建议您从主要交易平台获取API数据并自行进行建模。否则,成品工具可以提供如上所示的快照。投资者可以尝试使用软件并进行回测,当低流动性发生在市场为负的日子时,自动清算其加密货币投资组合的一部分,以期避免大部分下跌并能够以更好的价格重新购买该组合。

简而言之,值得注意的是,当以下情况发生时,有可能通过关注流动性水平来提前预示潜在的市场崩盘(或大幅上涨):

- 主要加密货币在一个月内或多个月内的极端水平交易

- 当日交易量和价格变动高于最近的平均水平;以及

- 挂单的大小或买入与卖出量之间存在显著的不平衡(计算交易双方中支付交叉点差的一方,即支付点差交易的交易员,例如计算以买价执行的交易为“卖出”)。

同时,了解先前的背景也非常重要:基本面新闻和交易员头寸 。例如,八月份的崩盘始于每个比特币29,000美元左右,在数月的炒作之后,有关加密货币ETF获批准的消息。批准流程的延迟或对是否会批准的不确定性可能会导致投资者对跌幅的过度反应,这些投资者在一年中的最高价位购买,然后在跌幅时恐慌性抛售。回顾一下,市场在2021年批准(期货)ETF后达到了高峰。

加密货币市场在市场参与者由于对好消息反应迟钝而处于不利位置后,通常容易修正 。另一个例子是XRP在正面诉讼结果之后达到高点,然后在接下来的几个月内失去了将近50%的价值。之所以有“抛售消息”(Sell the news)这个策略是有原因的。

尽管将新闻和情绪纳入考虑更难以自动化,但加密货币市场仍然非常低效,因此,通过关注流动性和市场崩溃动态,Passive投资者可以通过应用一些简单的规则来提高回报或降低成本。

6、小结

市场崩溃更有可能发生在低流动性市场中,原因可能包括主要参与者的退出(FTX/Alameda)、市场或经济的普遍疲软,或者在最近好消息后市场下跌时,杠杆多头头寸的被迫卖出。

低流动性可以通过记录和建模订单簿数据来量化,这些数据可以免费从加密交易平台的API获取。

投资者可以通过采用一些简单的交易规则来提高回报,例如,如果市场看起来可能崩溃,可以考虑出售或对冲其投资组合,并采用一种策略,只在市场大幅下跌后才增加其投资组合。

DeFi用户在市场崩溃期间有特殊机会以低于市场价格购买Token,因为链上借款人被强制清算。

Kimchi Coins Take Off: Here’s What’s Fueling the Sudden Spike

The post Kimchi Coins Take Off: Here’s What’s Fueling the Sudden Spike appeared first on Coinpedia F...

Crypto Price Today: Bitcoin Holds $105K as $1B in Longs Get Wiped Out

The post Crypto Price Today: Bitcoin Holds $105K as $1B in Longs Get Wiped Out appeared first on Coi...

Strategy Gears Up for Bitcoin Accumulation

Strategy, led by Michael Saylor, signals another Bitcoin purchase, continuing its aggressive strateg...