LD Capital:泡泡玛特业绩大幅回暖,看好IP+出海战略贡献增长

原文作者:Lisa, LD Capital

一、公司简介

北京泡泡玛特文化创意有限公司成立于 2010 年,是中国领先的潮流文化娱乐公司。发展十余年来, POP MART 泡泡玛特围绕全球艺术家挖掘、IP 孵化运营、消费者触达、潮玩文化推广、创新业务孵化与投资五个领域,构建了覆盖潮流玩具全产业链的综合运营平台。2020 年 12 月 11 日,泡泡玛特国际集团有限公司在香港联交所主板上市。

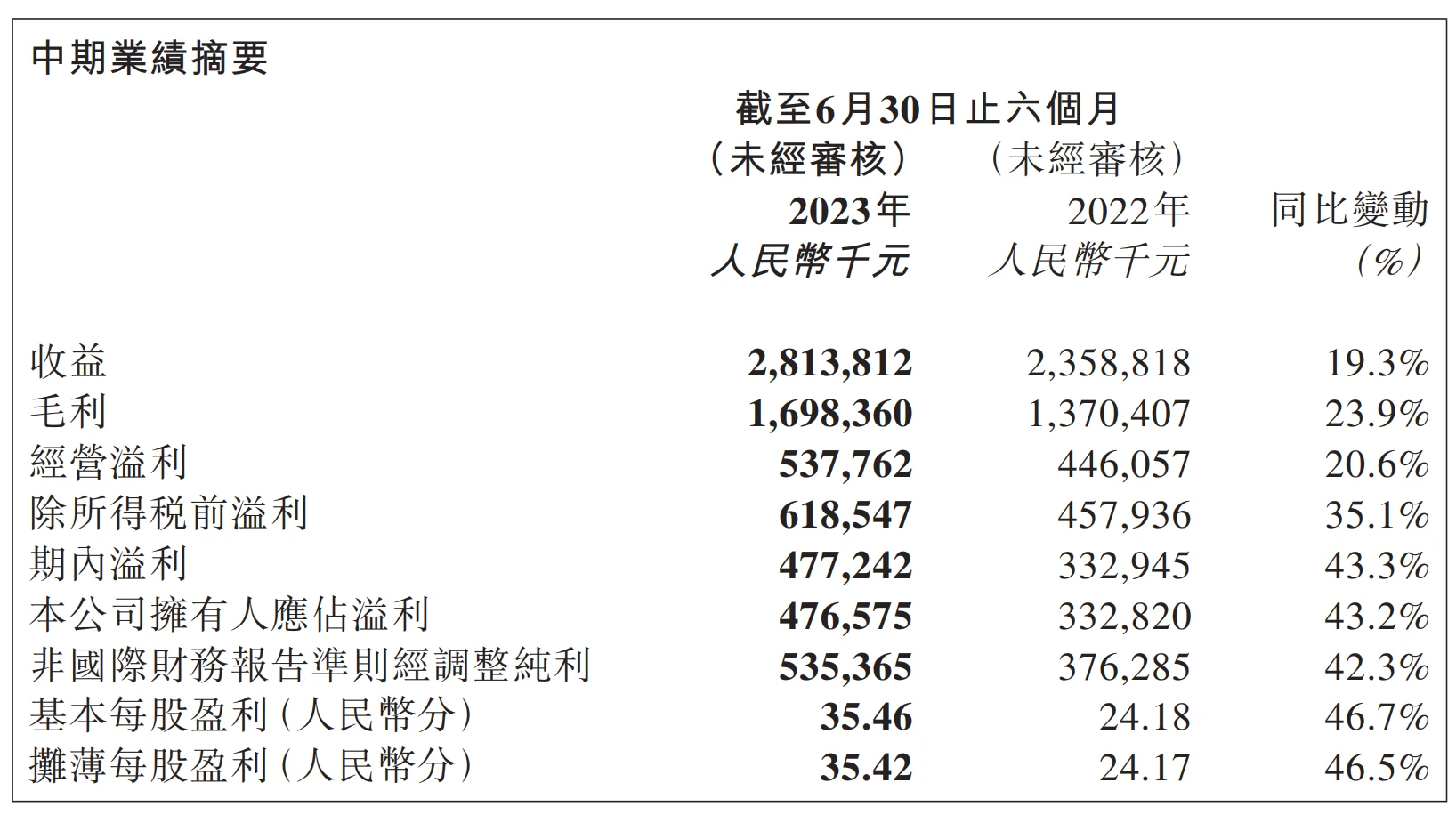

今年的 8 月 22 日,泡泡玛特(09992.HK)发布 2023 年中期业绩,核心业务指标显著恢复,净利润 4.77 亿元超去年全年总额,海外业务延续高速增长态势,营收同比增长 140% 。根据历史业绩数据, 2022 年泡泡玛特业绩结束了此前持续增长的趋势,营收仅增长 2.67% ,净利润更是出现负增长下跌 44.32% 。泡泡玛特的股价也从巅峰的超 100 港元跌去七成。随着疫情过去社会经济常恢复态化,泡泡玛特给出的财报数据似乎揭示了已经走出“至暗时刻”。泡泡玛特董事长兼 CEO 王宁在业绩会上表示:“有信心今年海外业务做到 10 个亿;有信心明年的海外收入超过整个集团 2019 年 IPO 前的收入,相当于在海外再造一个泡泡玛特”,给投资者带来了较强预期。

二、业务数据

23 H 1 泡泡玛特实现营收 28.14 亿元人民币,同比增长 19.3% ,经调整净利润 5.35 亿元,同比增长 42.3% 。归母净利润 4.77 亿元,同比增长 43.2% 。

国内线下市场复苏显著,线上抖音渠道销量飙增

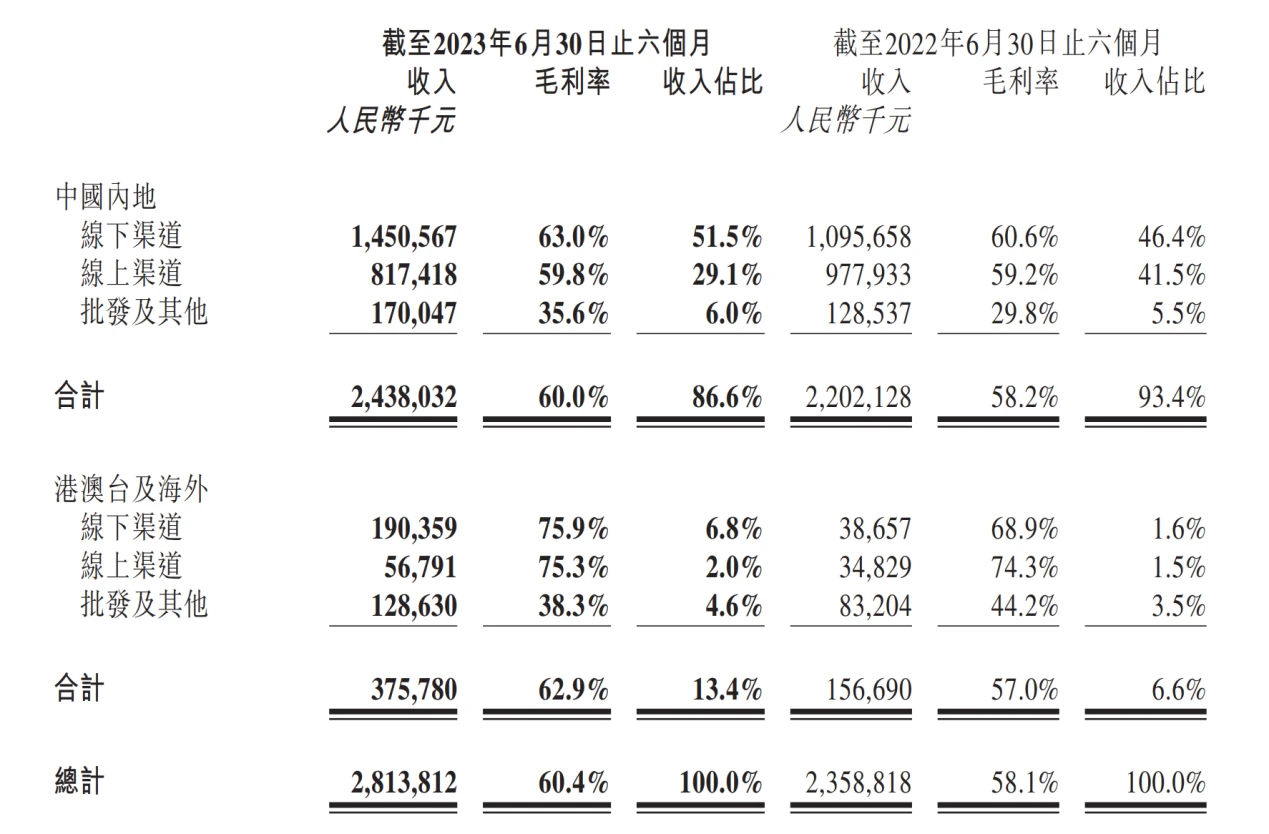

中国大陆 23 H 1 收入 24.38 亿元,同比增长 10.71% 。国内用户规模稳步增长, 23 H 1 中国内地会员人数较年初增加 438.4 万人,累计会员总数破 3000 万人至 3038.8 万人,会员贡献销售额占比 92.2% ,复购率 44.5% 。

按照销售渠道划分:

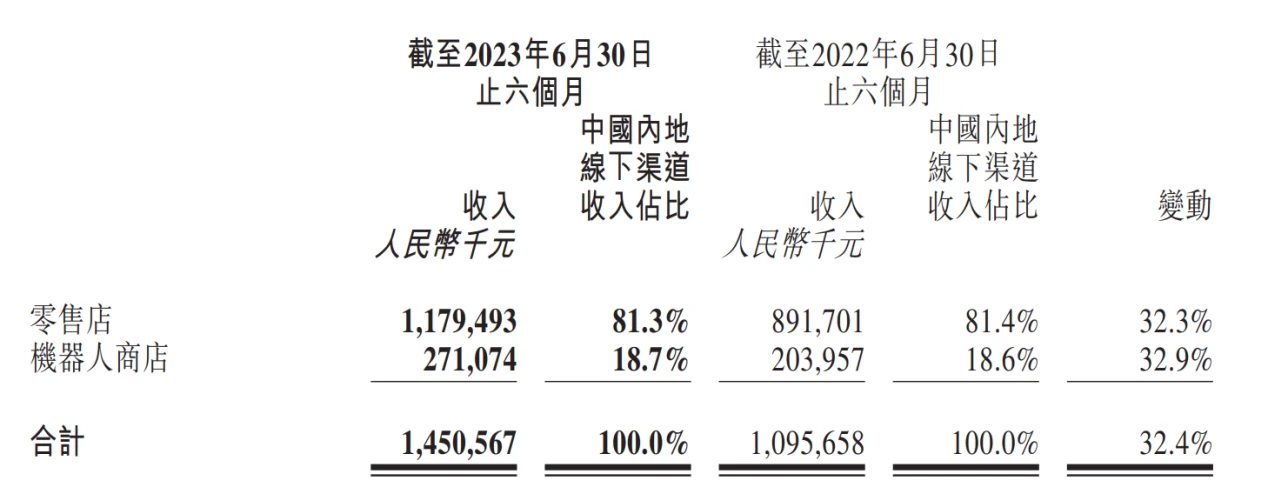

(1)线下收入为 14.51 亿元,占总收入比重上升 5.1% 至 51.5% ,零售店与机器人商店分别实现 11.79 和 2.71 亿元收入,同比分别增长 32.3% 和 32.9% ;零售店和机器人商店数量较 22 年年底分别增加 11 和 118 家至 340 和 2185 家。增长主要得益于疫情后线下消费的复苏和店铺装修陈列效果改善,高铁、机场、影院等场景的机器销售增长迅速。

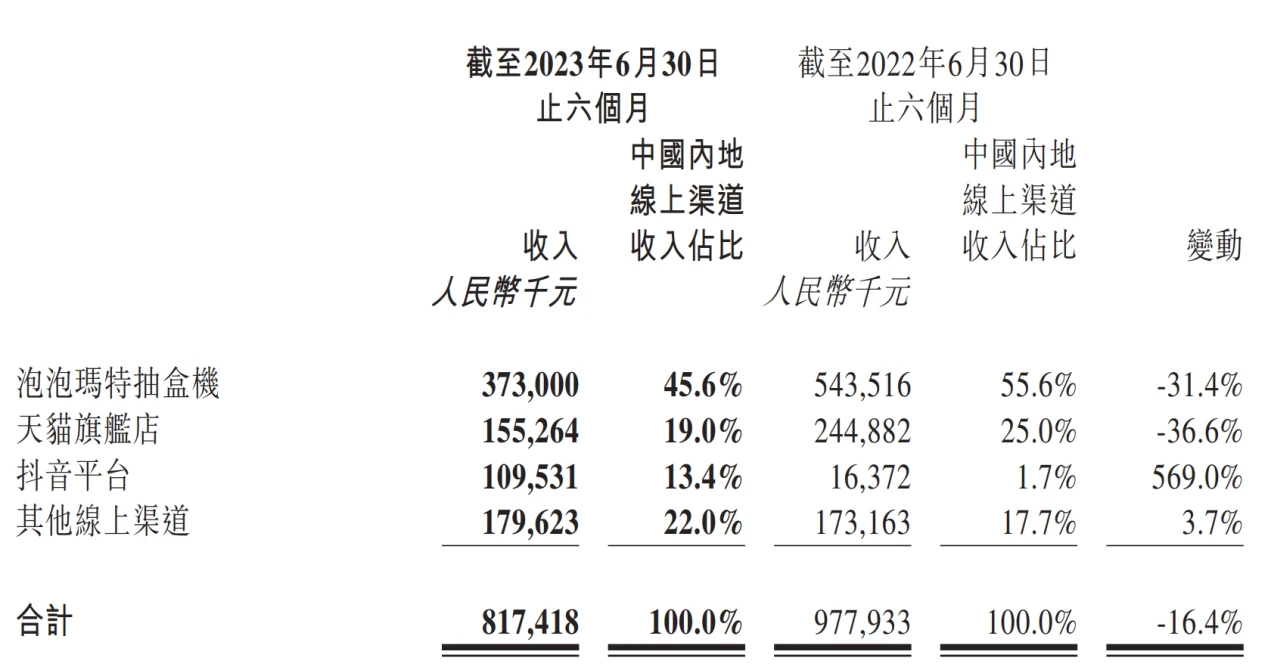

(2)线上收入为 8.17 亿元,增长不及线下,占总收入比重下降 12.4% 至 29.1% , 23 H 1 泡泡玛特抽盒机/天猫旗舰店/抖音平台/其他分别实现收入 3.73/1.55/1.10/1.80 亿元,分别同变动-31.4% /-36.6% /+ 569% /+ 3.7% ,天猫等传统电商平台受线下渠道消费复苏和抖音有所分流;抖音渠道收入飙升,是 ARPU(Average Revenue Per User)值最高的渠道,高端系列 MEGA 在抖音上销售也非常好。

(3)批发收入 1.7 亿元,收入占比 6.0% ,同比增长 32.3% ,主要得益于南京泡泡玛特店铺销售增长。

海外市场延续高增未来可期

23 H 1 中国港澳台地区及海外收入 3.76 亿元,同比增速 139.8% ,收入占比从去年同期 6.6% %提升至 13.4% 。线下/线上/批发收入分别为 1.90/0.57/1.29 亿元,分别同比增长 392.4% /63.1% /54.6% 。泡泡玛特 CEO 王宁表示海外门店目前 100% 都是盈利状态,有信心今年海外业务做到 10 个亿。

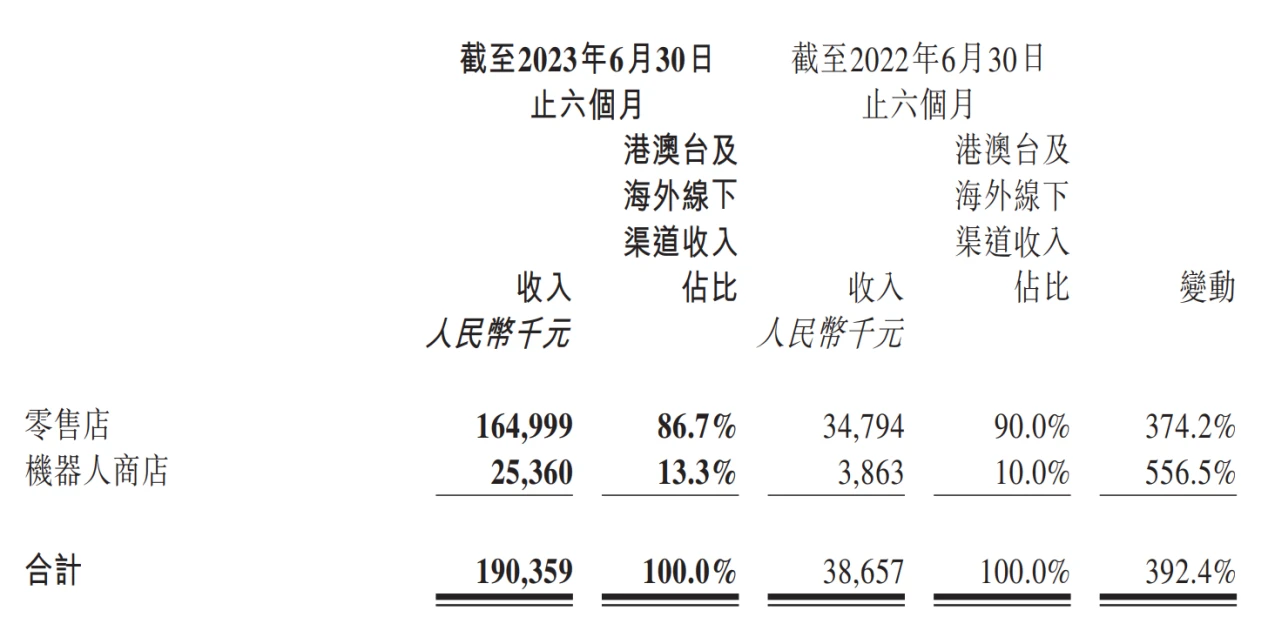

(1)线下渠道

零售店/机器人商店分别实现收 1.65/0.25 亿元,同增 374.2% /556.5% ;零售店/机器人商店数量较去年同期分别增加 27/81 家至 38/106 家。2023 年上半年,泡泡玛特持续推进 DTC(Direct To Customer)战略,在法国、马来西亚开设了首家线下门店,并与全球最大酒店、餐馆以及零售业集团之一的美诺国际集团(Minor International)宣布成立合资公司,共同开拓泰国市场。同时积极参与海外展会如英国 MCM 动漫展、墨尔本 OZ 动漫展、雅加达动漫展、 马来西亚 IOICITY 商场会战等,持续推动品牌全球化,海外品牌认可度得到提升。

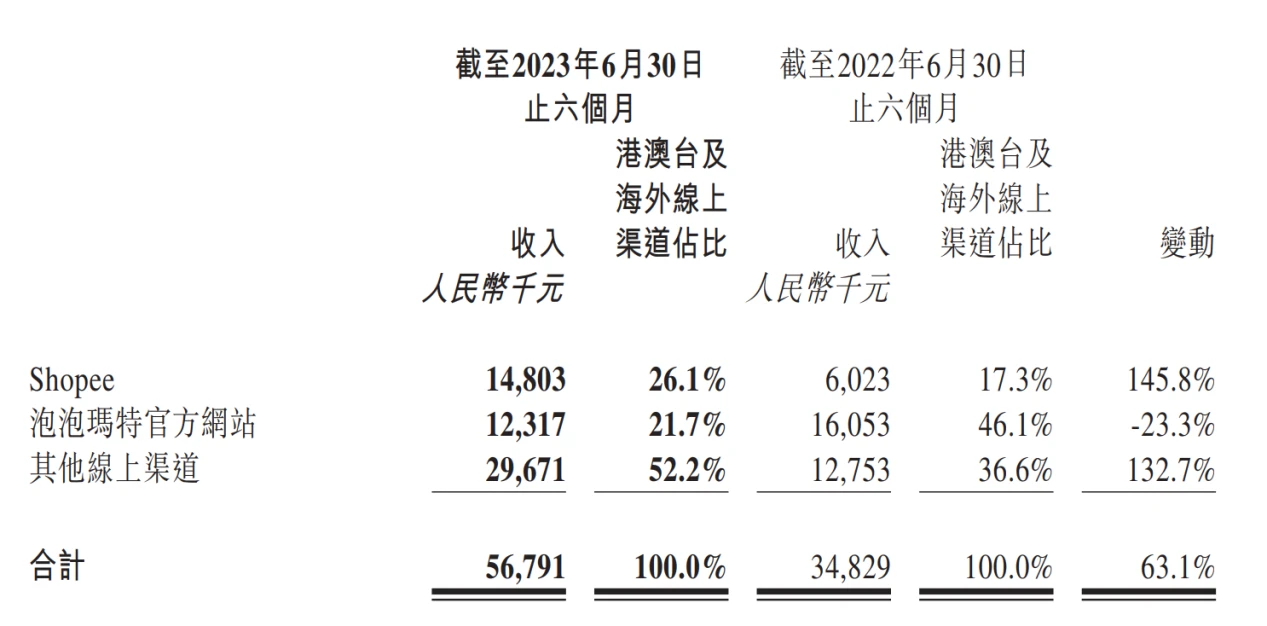

(2)线上渠道

Shopee/泡泡玛特官网/其他收入 0.15/0.12/0.30 亿元,分别同比变化 145.8% /-23.3% /132.7% ,泡泡玛特官网收入的下降原因为公司减少对官网广告投放,增加了销售转化率较高的平台进行宣传推广。

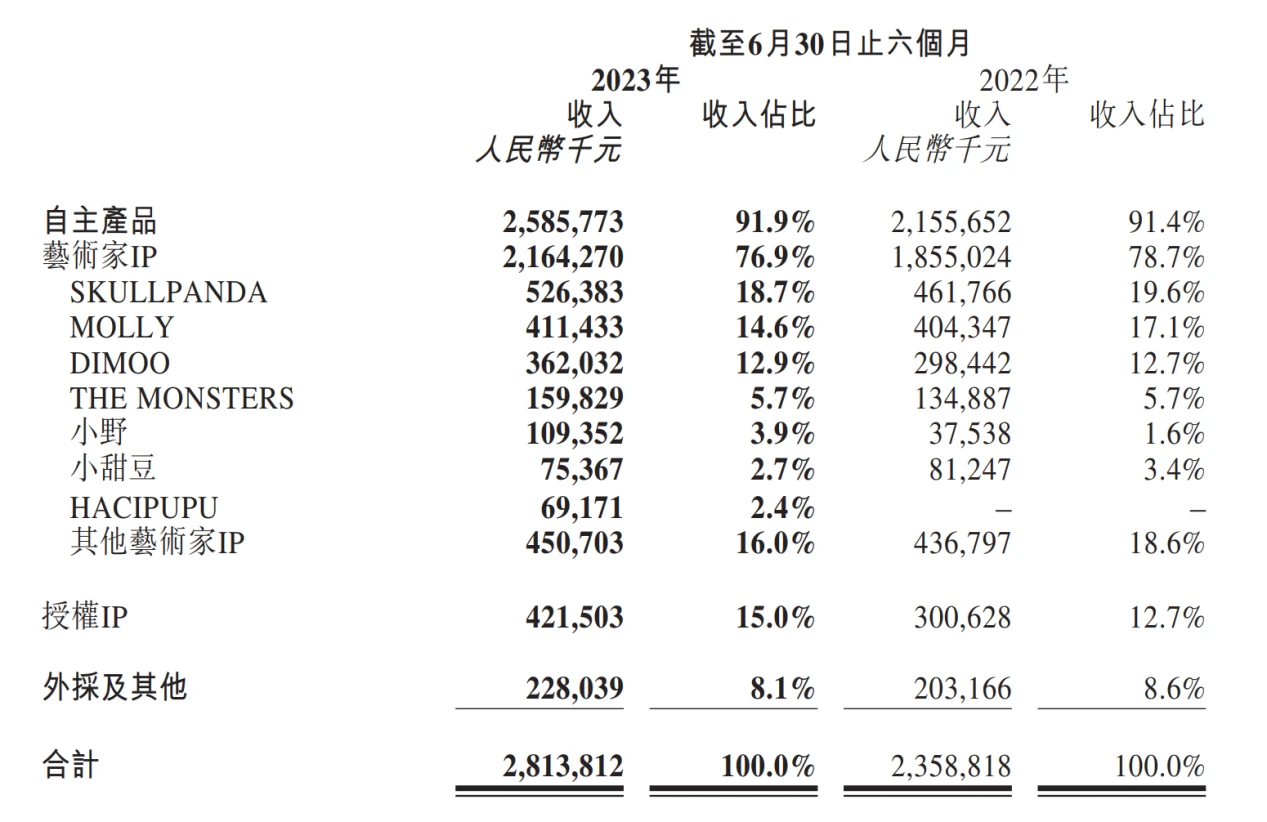

经典 IP 稳健增长,新品系列持续发力

头部 IP 保持了旺盛的生命力,SKULLPANDA、MOLLY 和 DIMOO 三大自有 IP 分别实现收入 5.26 亿元、 4.11 亿元、 3.62 亿元,同比分别增长 14.0% /1.8% /21.3% 。其中 2022 年 11 月推出的 SKULLPANDA 第八个系列《温度》以温润色彩及仿陶瓷质感深受粉丝喜爱,截至 23 H 1 单系列销售收入实现 2.54 亿元;推出 3 年的高端产品线 MEGA COLLECTION 品牌运营逐渐进入成熟阶段,MEGA COLLECTION 分为 Grand、Art、Lifestyle、Joy 及 Original 五个系列,产品以 MOLLY 和 DIMOO 为主,客单价较高,上半年实现 2.42 亿元。

泡泡玛特推出的新锐 IP 也广受认可,其中定位为“社恐小男孩”的 HACIPUPU 上半年收入 6920 万元,公司内部设计师团队 PDC(Pop Design Center )推出的小野系列实现收入 1.09 亿元,同比增长 191.3% 。

授权 IP 实现收入 4.22 亿元,同比增长 40.2% ,上半年泡泡玛特持续推进外部版权方的合作,与更多的版权方进行了多元化、多种风格、多种方式的合作,推出的新产品贡献了销售。

IP 运营和创意设计作为泡泡玛特发展的核心驱动力,未来有望带动营收和利润的进一步增长。

盈利指标回升,库存问题改善

23 H 1 泡泡玛特毛利率 60.4% ,同比提升 2.3% ;经调整利润率 19% ,同比提升 3% ;归母净利率 16.9% ,同比提升 2.8% 。

毛利率的提升主要有两方面原因。一是收入端,上半年控制了一些折扣的力度和频次;二是成本端,持续优化了供应链,包括降低采购成本,控制模具数量,以及加强和工厂的议价能力。实现了公司 60% 以上毛利率是的管理目标。

截止 2023 年 6 月 30 日库存约 7.6 亿元,与去年同期相比下降 20.8% ,与 2022 年 12 月 31 日相比下降 12.5% ;周转天数从 2022 年 12 月 31 日的 156 天降至 2023 年 6 月 30 日的 132 天。主要得益于持续对供应链端进行柔性调节,提高了预测的准确性,优化了订单数量的控制,体现出泡泡玛特精细化运营能力的稳步提升。

乐园及游戏落地,新业务不断拓展

历经 2 年多的打磨,泡泡玛特城市乐园将于 9 月正式开业。该沉浸式 IP 主题乐园位于北京市朝阳区朝阳公园内,占地约 4 万平方米,分为泡泡街、森林区、湖滨区和乐园主建筑 MOLLY 城堡四大区域。同时首款游戏《梦想家园》将于 2023 Q4开启独家测试,游戏业务未来有望和城市乐园相结合,起到辅助的作用。乐园作为长期战略布局,可能短期内无法给公司带来明显的效用,但形象 IP 本身缺乏内容延伸,为消费者提供线上和线下的 IP 互动场景能够进一步地提高 IP 影响力和加深会员粘性,实现 IP 价值的最大化,一定程度上减少玩家“退坑”意愿。对标迪士尼的 IP 帝国,泡泡玛特业务版图的不断拓展也给资本市场带来了更大的想象空间。

三、盈利预测及投资建议

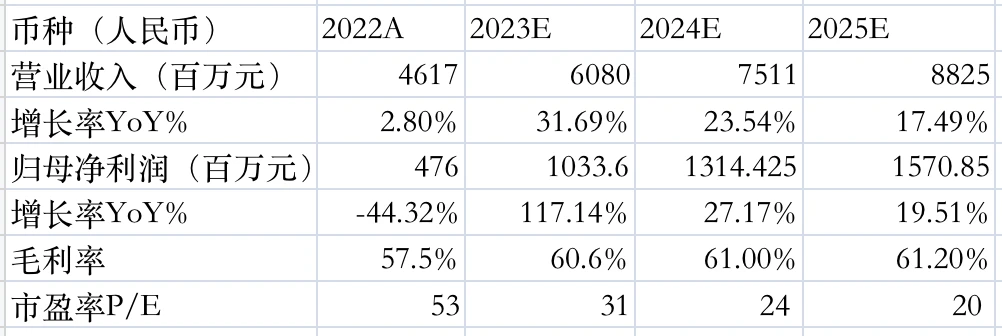

在经历了“盲盒热”的野蛮生长后,整个行业逐渐从早期的无序竞争进入了一个多元竞争和长期发展的阶段。泡泡玛特作为潮玩行业龙头,以优质 IP 为核心,通过多年的深耕形成了一定壁垒,疫情之后收入和盈利都有所改善,国内线下场景复苏,海外拓展空间广阔,同时通过构建包含游戏和乐园等的完整生态全方位丰富运营版图。我们预计公司 FY 2023 E 至 FY 2025 E 营收为 60.80/75.11/88.25 亿元,同比增长 31.69% /23.54% /17.49% ,归母净利润 10.33/13.14/15.71 亿元,同比增长 117% /27.17% /19.51% ,对应 2023 年 9 月 7 日收盘价,对应 PE 为 31/24/2 0X,给予增持评级。

风险提示:消费恢复不及预期;新品推广不及预期,海外拓展不及预期;市场竞争加剧。

本报告不构成对任何人的投资建议。

Solana Could Dominate Markets Next Month, Says Top Analyst

Daily price action in the SOL/BTC pair is beginning to paint a sharply different picture from the on...

Tornado Cash vs OFAC Update: Court Prohibits Department of Treasury from Reinstating the Original Sanctions

The post Tornado Cash vs OFAC Update: Court Prohibits Department of Treasury from Reinstating the Or...

Bitcoin and Ethereum ETFs Record $484.1 Million Net Inflow as AUM Tops $120.26 Billion

US spot crypto ETFs had a massive week, with total net inflows reaching $484.1 million and total AUM...