SignalPlus宏观研报(20230907):迎接糟糕的9月市场

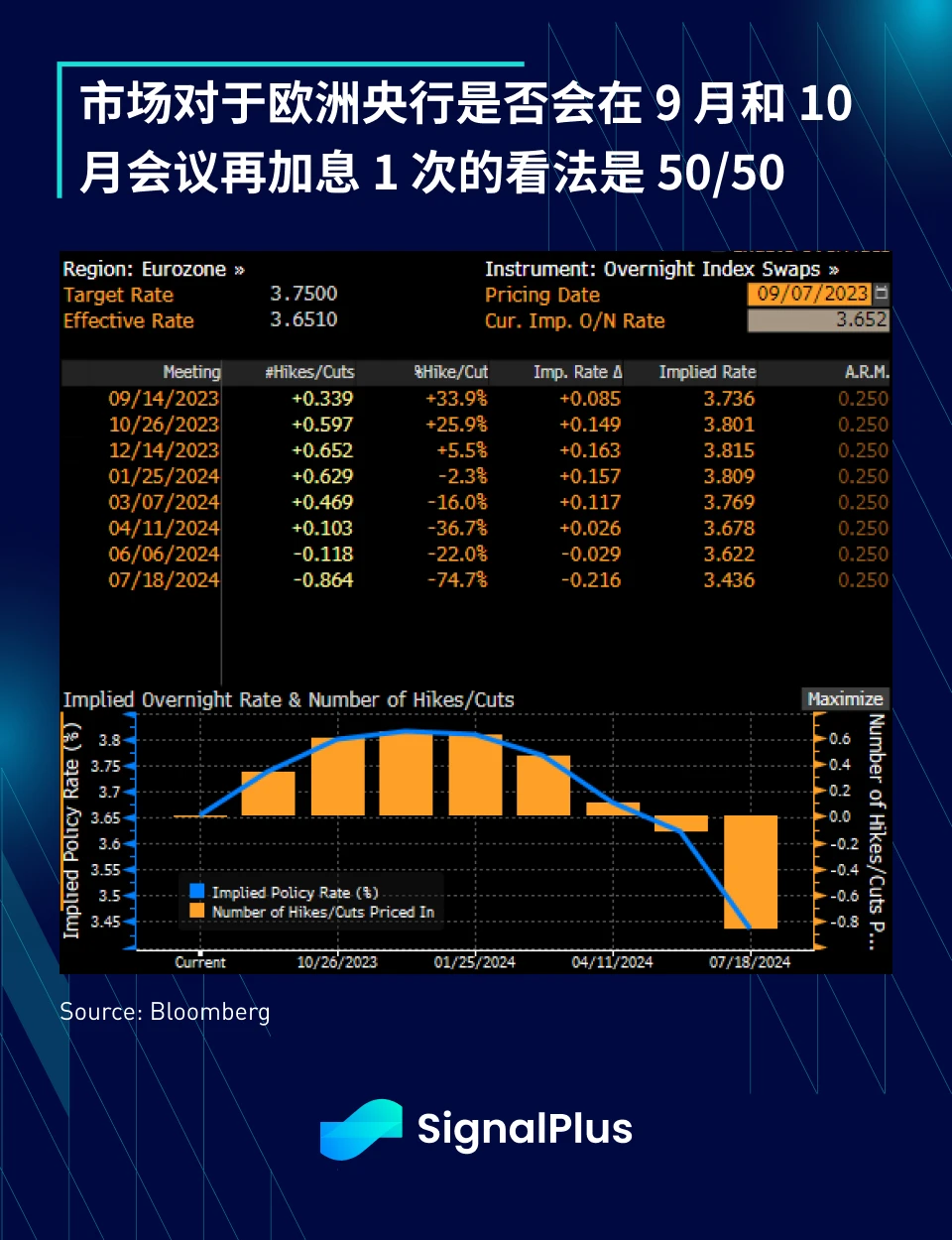

亚洲交易时段的宁静被欧洲央行一系列的鹰派评论给打破(Knot 表示“市场低估了 9 月加息的可能性”,Kazimir 称“偏好在 9 月加息”),推动 2 年期德国国债收益率上涨 7 个基点,压过了疲软的德国工厂订单数据 (环比下跌 11.7% ) 带来的影响,当前市场定价欧洲央行下周加息的可能性为 33% ,市场对于欧洲央行是否会再加息 1 次的看法是 50/50 。

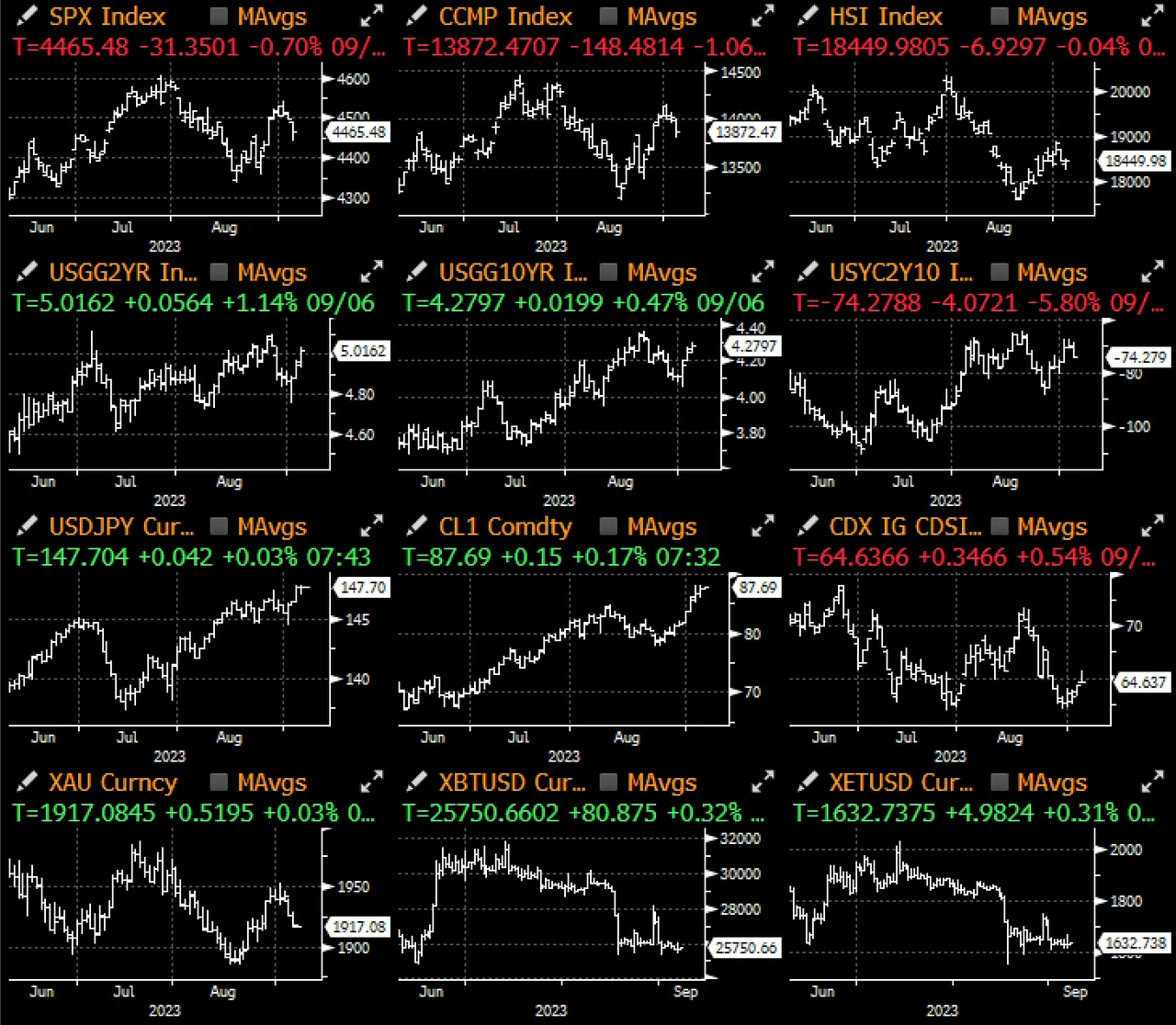

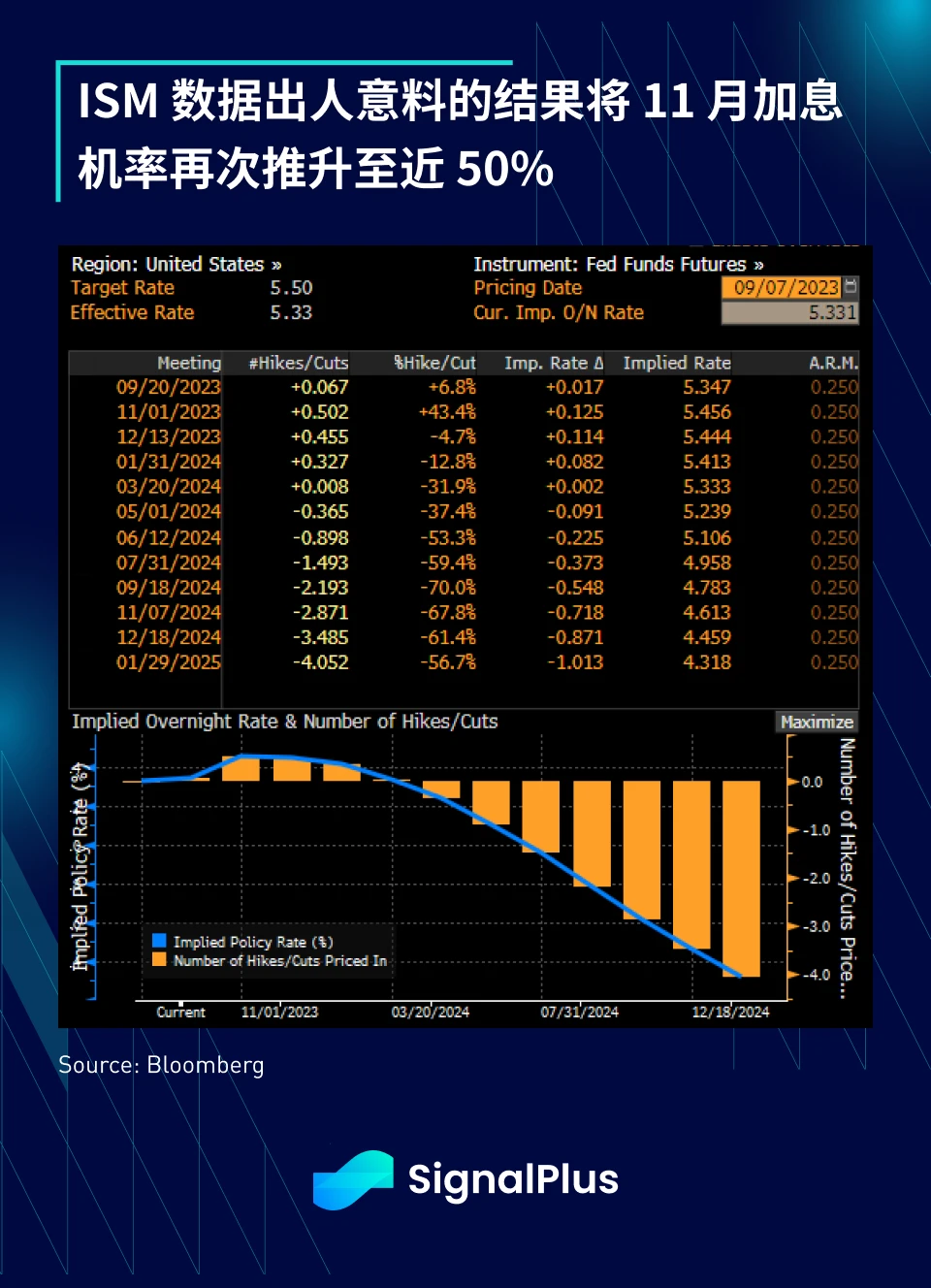

在美债方面,昨天有超过 340 亿美元的债券发行以锁定融资利率(来自投资等级企业),债券收益率仍在试图从中恢复,然而十分强劲的 ISM 服务业指数将 2 年期收益率再次推高至 5% 以上, 11 月加息的可能性也回升至 45% ;ISM 数据结果与近期疲软的就业数据形成鲜明对比,其中就业项目处于 2021 年 11 月以来的最高水平,支付价格也跃升至 58.9 (从 56.8),新订单则升至 57.5 (从 50)。

股市表现疲软,Nasdaq 指数下跌近 1% ,除了收益率上升的影响外,也有新闻指出中国政府机构禁止在工作中使用 iPhone 和其他外国品牌的设备, Apple 股价受到拖累下跌 3% ,带动 SPX 科技股指数下跌 1.3% 。

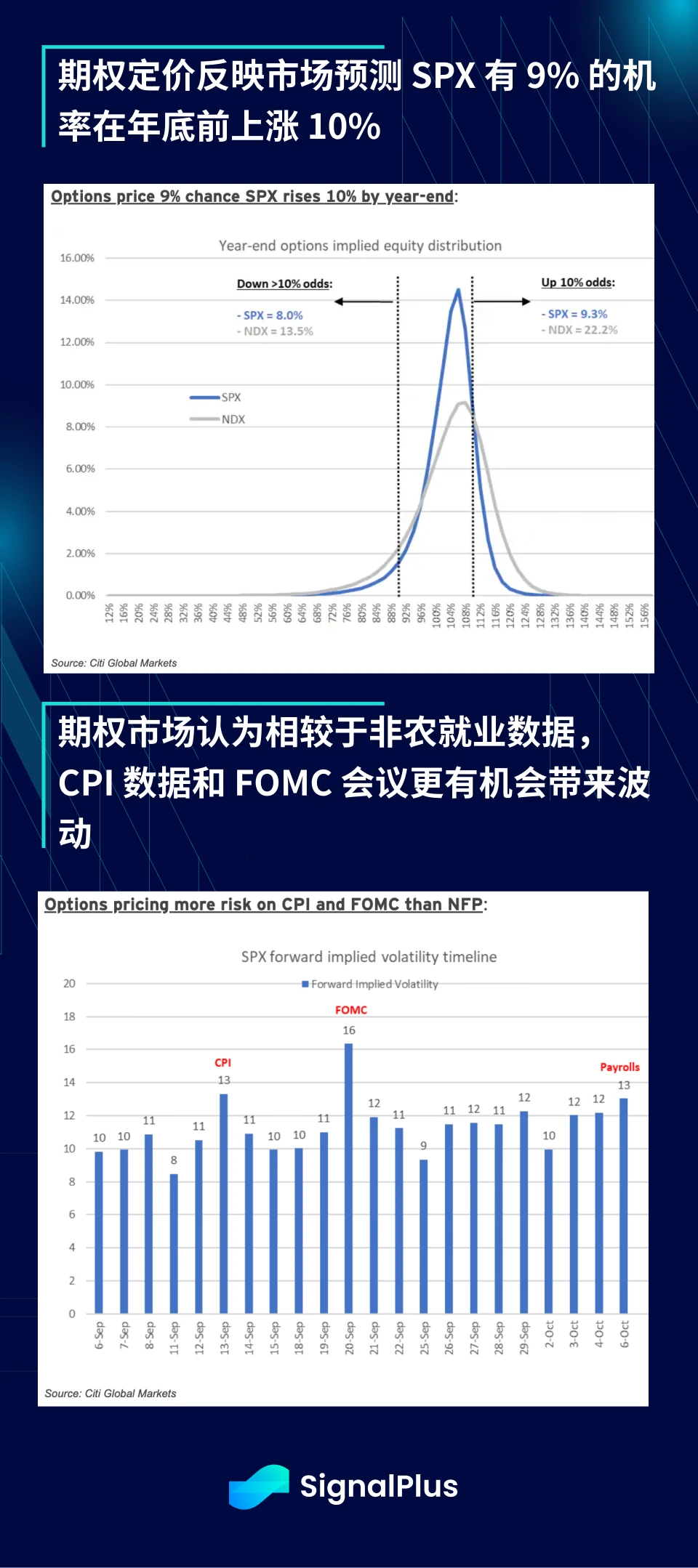

尽管股市遭遇下跌,股票期权头寸仍然呈现乐观的态度,隐含的价格机率预测分布大幅“向右倾斜”,显示仍看好 SPX 和 Nasdaq 指数上涨;同时,SPX 的隐含波动率仍非常稳定,市场不预期接下来的 CPI 和非农就业数据会带来太明显的波动,甚至对于即将召开的 FOMC 会议,反映出的溢价也比平常要小得多。

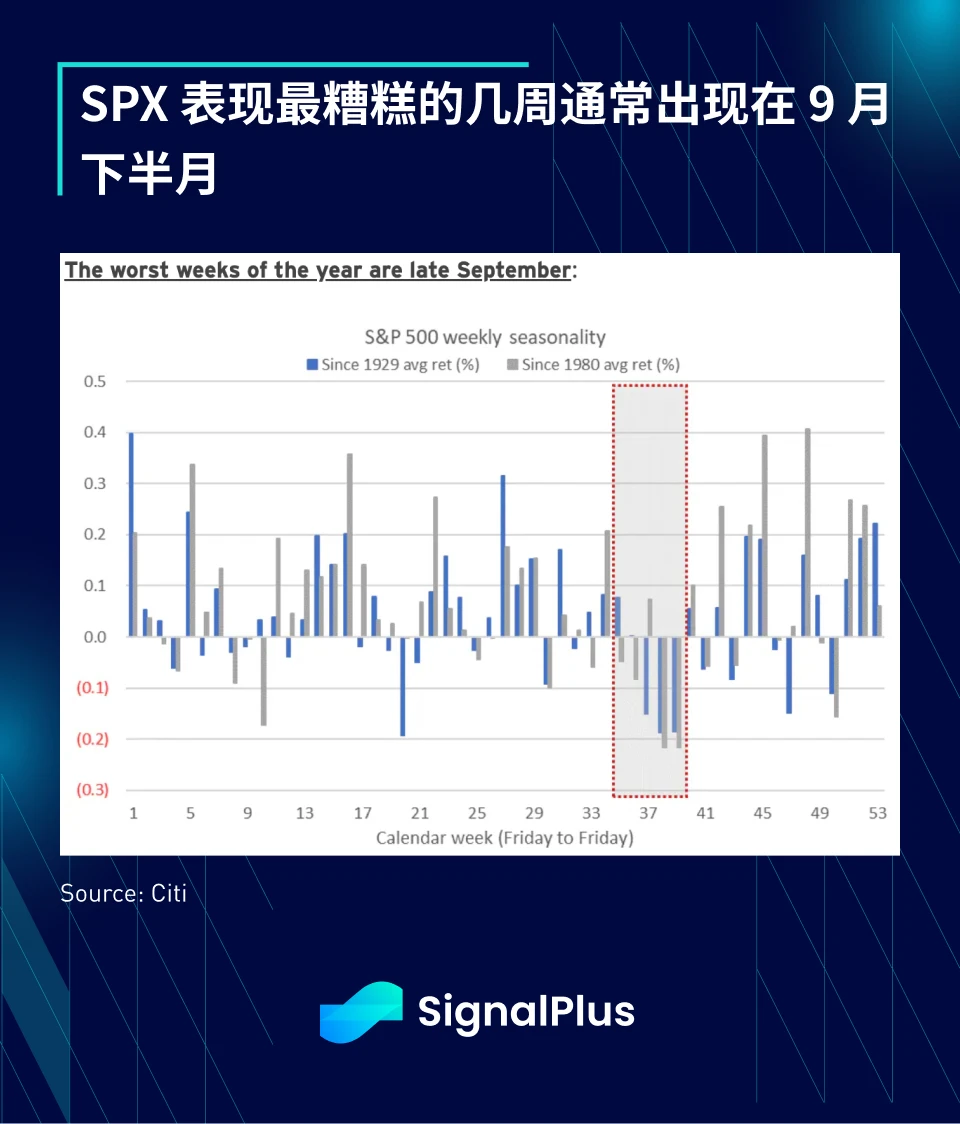

S&P 500 的季节性表现不佳已经是众所周知,历史上最糟糕的几周通常出现在 9 月下半月,不过市场似乎对当前风险配置相当满意,非常有信心地迎接 9 月后半的到来。

随着 ISM 服务业数据发布,本周不太可能再看到影响市场走势的事件。在加密货币方面,尽管 Cathie Wood 的 ARK 昨天向 SEC 提交了第一份现货 ETF 申请,不过加密货币价格没有任何明显的变动;对于 SEC 和 ETF 申请来说, 10 月将是一个繁忙的月份,许多 BTC ETF 审批的“第二个截止日期”即将到来,ETH 期货 ETF 的“最终”截止日期以及 SEC 就 Grayscale 一案要求重新会议的窗口也将在这个月份到期。

Bitcoin Enters Most Stressful Correction Phase Since 2021, Average SMA30D Starts Recovering

Bitcoin ($BTC) enters its most stressful correction phase since 2021, somehow recovering SMA30D and ...

Solana At A Crossroads: Consolidation Before The Next Major Surge?

In a recent update on X, analyst GemXBT highlighted that Solana (SOL) is moving within a consolidati...

X Empire Rebus of the Day: Daily Puzzles, Rewards & More

Discover how to solve X Empire Rebus of the Day, earn coins, unlock YouTube bonuses, and join a thri...