算稳式微、新秀涌现,一窥去中心化稳定币市场格局变化

撰文:Frank,Foresight News

加密世界叙事喧嚣,但稳定币一直是永恒的主题。不过过去一年,稳定币赛道历经了 UST 崩塌算稳式微、硅谷银行 USDC 脱锚危机等一系列重大危机,无论是市场体量还是内部结构,都发生了一些有意思的变化。

尤其是今年以来,以 DAI、FRAX、 LUSD 为代表的老牌玩家,和以 crvUSD、 GHO 、 HOPE 为代表的新秀选手,都在探索新的业务方向,很大可能会为去中心化稳定币市场乃至整个稳定币赛道带来全新的变量。

稳定币「此消彼长」的一年

过去一年,是去中心化稳定币与中心化稳定币此消彼长的一年。

稳定币赛道先是欢呼于算法稳定币的迅速崛起——UST 以一己之力将算稳破圈出界的可能性带入加密舞台中央,但随后看似大而不能倒的 Terra 公链生态与 UST 算稳帝国一周之内迅速崩塌,算稳从此一蹶不振。

而一直以「合规」著称的中心化稳定币代表 USDC 在去年的 CeFi 机构接连暴雷中,也牵扯颇深,而今年年初硅谷银行风波的重创,又进一步打断了它积极扩张的步伐。

算法稳定币的楼起楼塌

2022 年 5 月之前,稳定币迎来算法稳定币时代,尤其是 UST 在保证币值稳定的前提下呈用例扩张态势,市值一度逾 180 亿美元,连续超越 DAI 与 BUSD,仅次于 USDT、USDC。

连带着彼时的算稳 FRAX 也一路高歌猛进,不断接入以太坊之外大部分的主流公链,市值最高时近 30 亿美元,

甚至于 Terraform Labs 发布新提案,计划在 Curve 上推出 UST、FRAX、USDC、USDT 4 pool,旨在通过去中心化算法稳定币取代居于稳定币市场核心的 3 pool(USDT、USDC、DAI),一时风头无两。

但 2022 年 5 月 UST/Terra 的突然崩盘导致算法稳定币赛道迎来巨震,该构想戛然而止,不仅 UST 一夕归零,FRAX 的体量也迅速缩水,短短一个月便腰斩至 15 亿美元,随后逐步下跌至 10 亿美元左右,且一年来保持稳定。

算稳从此彻底式微,去中心化稳定币进入新的发展阶段。

中心化稳定币的冰火两重天

中心化稳定币方面,硅谷银行事件冲击之下,USDC 的余波仍未能平息,根据 CoinGecko 数据,自 3 月 10 日美国监管机构关闭硅谷银行以来,USDC 代币净流出量已超过 170 亿美元,总流通量降至 270 亿美元左右,下降幅度约 40% 。

这也导致以 USDC 为储备之一的 DAI 等「不完全去中心化稳定币」受到牵连,市场份额下滑明显。

此外 BUSD 也受制于监管压力不断销毁,流通量持续下降,过去 30 天减少超 30 亿美元。

与此同时,USDT 市值持续增加,目前超过 836 亿美元,市值占比重新过半,达到全网稳定币总市值的 65% ,市场份额优势在今年一季度后的市场风波后反而在持续扩大,稳定币第一的宝座愈发稳固。

总的来看,在去中心化稳定币剔除算稳考量、中心化稳定币面临「储备 + 监管」双重危机的背景下,去中心化稳定币在动荡中找寻新的探索方向,就成了当下市场对稳定币这个行业「圣杯」最大的期待。

在此背景下,关于去中心化稳定币的一些新变量,也开始显现。

去中心化稳定币的战争刚刚开始

去中心化稳定币概览

截至发文时(2023 年 7 月 17 日),去中心化稳定币中排前两位的仍是老面孔,分别为 DAI 的 43 亿美元(第三位)和 FRAX 的 10 亿美元(第六位),其中 DAI 已经从年初的超 70 亿美元几近腰斩,至如今的 43 亿美元,而 FRAX 近一年来保持相对稳定,流通量不增不减。

而今年以来 crvUSD、GHO、HOPE 等去中心化稳定币的新玩家也开始露面并推进布局,带了一些颇值得期待的新变量。

DAI

DAI 是 MakerDAO 的去中心化、与美元挂钩的稳定币。DAI 是超额抵押的,用户可以将不同形式的抵押品(例如 ETH)存入金库以铸造稳定币。用户必须保持他们的头寸超过抵押品,因为当它低于设定的抵押比率(因资产而异)时,协议可以将用户的抵押资产清算。

虽然 DAI 目前市值上已经实现对 BUSD 的反超,但整体来看其实是不断收缩的,这与其 3 月硅谷银行风波期间受 USDC 脱锚影响有关。

FRAX

FRAX 最初以「混合算法稳定币」机制为基础,旨在通过算法,结合抵押品保持对美元的 1: 1 锚定,其中兼具算法与抵押两方面的特色:

-

与超额抵押机制的 DAI、LUSD 稳定币相比,FRAX 的发行采用部分抵押机制,即背后的抵押资产大部分情况下是低于 100% 的;

-

与纯算法机制的 AMPL、UST 相比,FRAX 又有以 USDC 为主的硬通货资产作为一定程度的保底,在极端情况下也能保留基础的内在价值;

但在 2022 年 UST 的崩溃导致了整个算稳赛道的覆灭后,FRAX 也受到波及,体量迅速缩水,短短一个月便腰斩至 15 亿美元,随后逐步下跌至 10 亿美元左右,且一年来保持稳定。

FRAX 开始逐步将自身的抵押比率(CR)回升至 100% ,这意味着 FRAX 彻底抛弃算稳属性,逐步向 DAI 的足额抵押乃至超额抵押模式靠近。

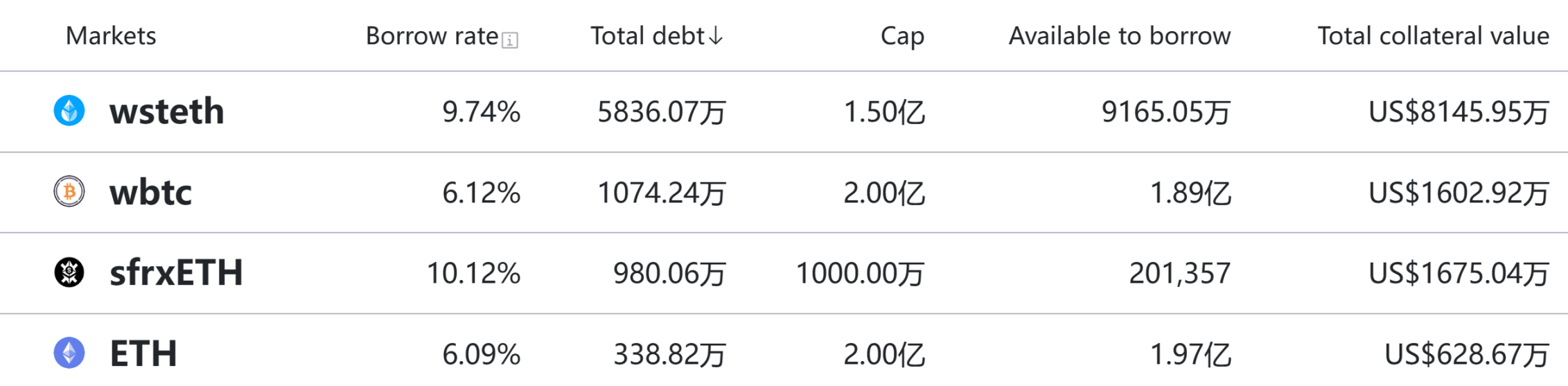

crvUSD

crvUSD 自 5 月 18 日上线以来,截至发文时,两个月的时间铸造数量就已突破 8000 万枚,势头强劲。

且 crvUSD 已相继支持 sfrxETH、wstETH、WBTC、WETH 和 ETH 抵押铸造,基本已经覆盖了所有主流加密资产和 LSD 资产。

GHO

7 月 15 日, Aave 在以太坊主网上启动去中心化稳定币 GHO,用户可使用 Aave V3 中的资产作为抵押品,进行超额抵押铸造。

目前 Curve 已上线 GHO/crvUSD 流动性池,截止发文时总流动性约 40 万美元。

HOPE

HOPE 不是常规的「固定面值稳定币」,而是在「不足额抵押」与「足额抵押」之间动态变化的稳定币:

它将比特币和以太坊作为储备金,假设最初价格为 0.5 美元(即假设储备金最初的价值为 5 亿美元),后续实时价格则随着储备金(比特币和以太坊)实际价值的变动而动态变化(不增发的前提下):

-

如果储备金的价值涨到了 6 亿美元,那 HOPE 的价格就实时变为 0.6 美元;

-

如果储备金的价值涨到了 10 亿美元,那 HOPE 的价格就是 1 美元;

-

如果储备金的价值涨到了 10 亿美元以上,那 HOPE 就始终锚定 1 美元;

在第三种情况下,也即随着 HOPE 的储备金价值上升,HOPE 将由不足额抵押稳定币变成超额抵押稳定币,储备金超额部分后续也可用于继续发行 HOPE,也即用于增发更多的 HOPE。

此外 HOPE 愿景是从 DeFi(链上)走向 CeFi、TradFi(链下),成为 Web3 世界的核心路由资产。

首先链上角度,DEX 一直是 DeFi 的核心,「Curve War」也已经证明了 DEX 才是稳定币的关键战场——深度流动性有助于加强稳定币自身的汇率挂钩,并使稳定币作为其他资产的流行交易对。

而 Hope 目前已经推出 HopeSwap,提供 HOPE 与其它稳定币和主流加密资产的深度交易流动性,从而搭建用于定价 HOPE 的汇率市场。

接下来 HopeLend 即将上线,这就更进一步支持抵押其它主流资产,兑换为 HOPE。譬如用户可以通过抵押以太坊等加密货币,获得 HOPE ,并在其他 DeFi 场景中作为稳定币通用资产使用。

这就把 HOPE 更广泛地与大类资产锚定,并分发给自身 DeFi 生态之外的使用场景。简言之,「HopeSwap+HopeLend」的产品组合,也意味着 HOPE 的汇率与利率市场构建完成。

而链上 DeFi 场景完备之后,就为下一阶段 Hope Connect 的推出打下了基础:伴随着 HOPE 成为链上的重要抵押资产,就能够以 RWA 等形式作为跳板,从链上 DeFi 场景扩展到 CeFi 与 TradFi 使用场景。

百花齐放的探索方向

稳定币是万亿级的增量市场,对于去中心化稳定币来说,去中心化程度、稳定性、应用场景、未来拓展空间都是见真章的关键维度。

去中心化程度

去中心化程度上,位居去中心化稳定币前排的 DAI、FRAX 的表现却并不尽如人意。

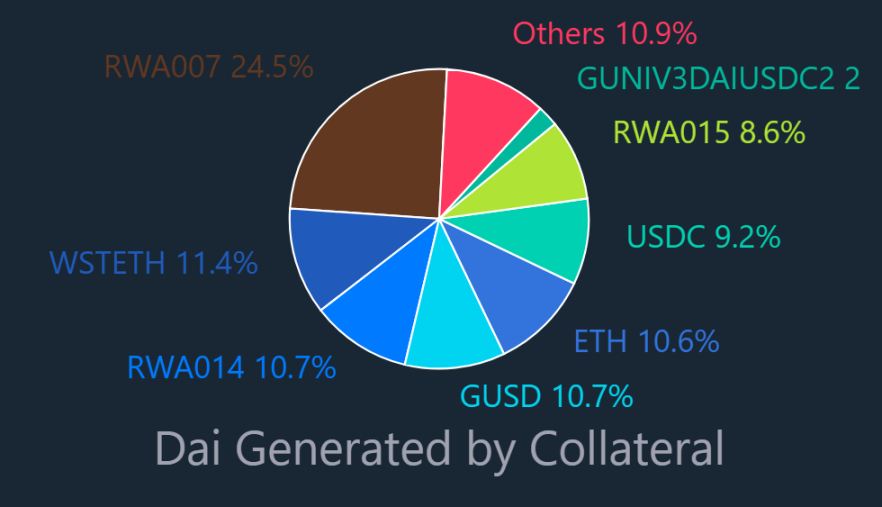

Dai Stats 数据显示,截至 7 月 17 日,目前 DAI 自身的抵押品中仍有 10.7% 是 GUSD、 9.2% 是 USDC,也即 DAI 发行储备中有近 20% 是由中心化稳定币提供支撑。

而硅谷银行风波事件中,就为 DAI 敲响了一个警钟:即便是足额储备金支持的中心化稳定币,仍然可能会因为传统金融托管的单点风险而导致储备金兑付危机。

而 FRAX 近一年来一直在努力摆脱算稳属性,转向足额抵押稳定币,截至发文时(2023 年 7 月 17 日),CR 已经逐步回升并稳定在 95% 左右,但其去中心化程度只有约 22.55% ,仍比较低,较易受到冲击。

HOPE 的去中心化设计则秉持实用理念,用「分布式」的机制来兼顾去中心化与中心化两个维度的优点——既避免单点故障对稳定币运行的影响,同时确保稳定币的托管安全性和消除潜在监管风险:

-

储备分布式。HOPE 相关的资产储备会交由包括 Coinbase 在内的全球最受信赖的机构进行托管,在全球各大区域都与当地的托管方合作,这样可以在满足当地监管条件的同时,避免资产过于集中而出现中心化风险;

-

分发体系分布式。HOPE 有很多分发商,就像中国银行、汇丰银行及渣打银行可以印发港币,未来任何符合条件的机构都可以在 HOPE 系统开设白名单进行铸造;

-

系统分布式(多链系统)。HOPE 早期会在以太坊上,但未来计划拓展至其他区块链,避免单点故障;

稳定性

此外作为稳定币,如何保证币值稳定,尤其是极端行情时仍能安全可靠而不随意脱锚,也是最致命、最关键的问题之一。

DAI 和 FRAX 都分别经受过脱锚考验,虽然目前都恢复了稳定,但像 DAI 至今仍有数百万美元的坏账,这也是其维持稳定性机制运行的代价。

crvUSD、GHO、HOPE 则尚未经历脱锚考验,稳定性的实际表现尚需持续观察。

应用场景

DAI 与 crvUSD、GHO 虽然是稳定币领域的新兴玩家,但都是基于成熟头部项目的产品,唯一的区别便是一个基于稳定币的自有铸币权进军借贷市场,一个是基于 DEX、借贷场景搭建稳定币使用的扩展基础。

基于此,它们也正在探索两条截然相反的去中心化稳定币突围路径:

-

作为分别拥有 DEX 市场和借贷市场的头部 DeFi 项目,Curve、Aave 推出的原生稳定币 crvUSD、GHO,至少在后续发展过程中不会缺乏使用场景支撑;

-

而 DAI 则是在已经坐拥约 40 亿美元体量、广泛存在于 DeFi 各应用场景的前提下,借助原生稳定币的优势拓展自己的借贷新协议;

这也可以视为路线上的差异:到底是基于原生稳定币向借贷等领域渗透容易,还是基于借贷、DEX 协议扩展稳定币的使用场景更有优势。

HOPE 的愿景是从 DeFi(链上)走向 CeFi、TradFi(链下),成为 Web3 世界的核心路由资产,它也选择了一条折中的道路,即将「原生稳定币 + 自搭建使用场景」相结合,这有点类似于 Frax Finance 的路径——稳定币(FRAX)与借贷(Fraxlend)、DEX 交易(Fraxswap)业务互为依靠,共同推进,进行自身的横向拓展。

Hope 目前已经推出 HopeSwap,提供 HOPE 与其它稳定币和主流加密资产的深度交易流动性,从而搭建用于定价 HOPE 的汇率市场,接下来 HopeLend 即将上线,这就更进一步支持抵押其它主流资产,兑换为 HOPE。

这就把 HOPE 更广泛地与大类资产锚定,并分发给自身 DeFi 生态之外的使用场景,「HopeSwap+HopeLend」的产品组合,也意味着 HOPE 的汇率与利率市场构建完成。

而链上 DeFi 场景完备之后,就为下一阶段 Hope Connect 的推出打下了基础:伴随着 HOPE 成为链上的重要抵押资产,就能够以 RWA 等形式作为跳板,从链上 DeFi 场景扩展到 CeFi 与 TradFi 使用场景。

代币模型

crvUSD、GHO 由于是 Curve 和 Aave 推出的稳定币产品,因此截至目前仍由 Curve DAO 和 Aave DAO 进行管理。

DAI 和 MKR 则是采用稳定币与治理代币的双代币模型,其中 MKR 持有者可以针对不同的担保物类型、不同的清算罚金设置等协议参数进行治理投票。

此外,一旦系统全部抵押物价值不足以偿还全部债务,产生了坏账,Maker 会进行债务拍卖——通过增发和拍卖新的 MKR 来进行资本重组,以偿还债务。

而盈余拍卖则相反——投标者使用 MKR 来竞拍固定数量的 DAI,价高者得,一旦盈余拍卖结束,Maker 协议会自动销毁拍卖所得的 MKR ,从而减少 MKR 的总供应量。

FXS 与 FRAX 虽然也是双代币机制设计,但 FXS 是效用代币,比如上文提到当前 CR 为 95% ,则用户要铸造 100 枚 FRAX,需要质押 100* 95% = 95 枚的 USDC,并销毁价值 5 美元的 FXS,才能获得对应的 FRAX,除了以上支出,用户还需要支付 0.2% 的铸币费用。

赎回则是以上流程的反向操作,用户提供 100 枚 FRAX,可以根据当前的 CR 值 95% ,取回 95 枚 USDC 和系统新铸造的价值 5 美元 的 FXS。同样,除了提供 100 枚 FRAX,用户还需要支付 0.45% 的赎回费用。

HOPE 也采用了双代币模型设计,除了稳定币 HOPE 之外,还有一个治理代币 LT(Light Token),且比较有意思的是,除了 veLT 持有者可以获得奖励加成与协议收益分成之外,LT 一个隐含的价值就是可以视为比特币 / 以太坊的永续看涨期权。

1. HOPE:收益有限的「稳定币期权」

HOPE 本质上类似于不足额储备金背景下,行权价格为 1 美元的「稳定币期权」,收益有限。

譬如用户在 HOPE 小于 1 美元时,直接买入 HOPE,相当于是通过持有储备金等额映射的「证券」凭证,间接锚定比特币、以太坊等主流加密资产的未来价值浮动。

但由于 HOPE 最高只能涨至 1 美元,所以即便储备金再怎么飙升,超额收益也无法直接体现在 HOPE 的价值上面。

所以 HOPE 可以理解为用户用即时价格作为权利金购买的「稳定币期权」,最大可能收益的上限即为:行权价格(1 美元) - 权利金。

2. LT:挂钩储备金溢出价值的「比特币 / 以太坊永续看涨期权」

LT 本质上类似于锁定未来超额储备金收益的「比特币 / 以太坊永续看涨期权」,受益于储备金溢出价值挂钩。

尤其是在熊市期间,储备金的价值处于低位,持有 LT 就相当于提前锁定了储备持续上涨带来的溢出价值:后续随着比特币、以太坊的价值上涨,HOPE 的价格将实现对美元的 1: 1 锚定,而储备持续上涨带来的溢出价值将反映在 LT 价值中。

总的来看,目前我们只是处于稳定币长期竞赛的早期阶段,像 crvUSD、GHO、HOPE 这样的新挑战者的到来,很有可能会改变竞争格局,为去中心化稳定币市场乃至 DeFi 赛道带来全新的变量。

7 Mistakes to Avoid in Technical Analysis

Avoid costly crypto trading errors. Learn the 7 most common mistakes in technical analysis and how t...

Turn $1K into $16K? Arctic Pablo Coin Enters Final Presale Zones, While Brett and Just a Chill Guy Pop

Explore Arctic Pablo’s blazing $0.0005 presale, Brett’s rise, and Just a Chill Guy’s unique charm. A...

Analyst Predicts Bitcoin Price Crash: Rejection From $120K Puts Altcoins At Risk

Bitcoin’s price action has turned somewhat sluggish after its unprecedented climb to a new all-time ...