作者 :TaxDAO

NFT(非同质化代币,Non-Fungible Token)是一种使用区块链技术来表示数字所有权的代币。NFT可以绑定各种虚拟或数字资产,例如图片、艺术品、视频、音乐、游戏物品等,使它们具有独一无二的标识和价值。NFT 可以在网上自由交易,交易者通常使用加密货币作为支付方式。

近年来,NFT 市场迅速发展,吸引了众多创作者、收藏家、投资者和消费者的关注。Statista 预计,2023 年 NFT 在不同领域的总交易额预计将达到 160 亿美元,较 2022 年增长了约 33%。根据 Influencer Marketing Hub 的数据,2023 年 NFT 在艺术领域的总交易额预计将达到 4.5 亿美元,较 2022 年增长了约 25%。NFT 的创新性和多样性为数字经济带来了新的可能性和机遇。然而,投资 NFT 可能牵涉到复杂的税收问题,因不同国家或地区对于加密资产和数字所有权有不同的法规或指导,甚至部分国家没有明确的法规或指导。因此,投资者有必要了解自己所在地区或交易对象所在地区对于 NFT 征税的规则并遵守之。本文将对全球主要国家和国际组织的 NFT 税收监管政策进行概述和比较,并分析其未来的发展趋势,以为 NFT 投资者提供信息参考。

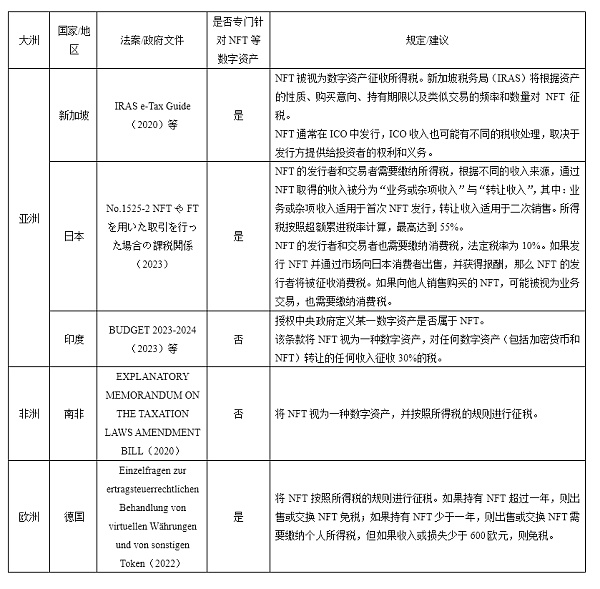

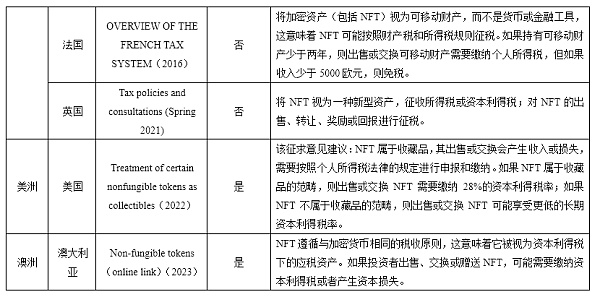

1 对 NFT 有征税或计划征税的国家和地区

目前,世界各国对于 NFT 的税收规定并不统一,部分国家和地区已经发布了针对 NFT 的具体税收指南;有些国家则将 NFT 纳入加密货币或其他数字资产的税收范畴;而大部分国家还没有明确的针对 NFT 的税收政策。本文首先对 NFT 有征税或者计划征税的国家和地区进行简要梳理,如表1所示。

表1:对 NFT 征税或计划征税的国家和地区

除以上明确对 NFT 有征税或者计划征税的国家和地区之外,大部分国家对 NFT 没有明确的税收处理方式。一般来说,如果某个国家或地区颁布了加密货币/加密资产的税收规则,且没有颁布针对 NFT 的专门规则;可以合理推知NFT遵循与加密货币相同的税收原则,即:加密货币往往被视为资本利得税下的应税资产。如果投资者出售、交换或赠送 NFT,则可能需要缴纳资本利得税或者产生资本损失。如果投资者通过挖矿、质押或其他方式获得 NFT,也可能需要缴纳所得税。

2 对 NFT 征税或计划征税的国际框架

目前,国际上还没有明确地对 NFT 征税或者计划征税的法律文件或税收指南。但现存的一些国际税收和监管协定也适用于 NFT,典型如欧盟、OECD 所颁布的法规或监管文件等。其中, 最具有代表性的文件是欧盟于 2020 年 9 月提出的市场加密资产条例(MiCA)。该条例包括了一些可能适用于 NFT 的规则。

MiCA 将加密资产定义为“使用分布式账本技术或类似技术电子转移和存储的价值或权利的数字表示”,其旨在对目前尚未受到欧盟金融法覆盖的加密资产进行全面监管,以统一欧盟内分布式账本技术和虚拟资产的监管。该条例目前仍在立法程序的第一阶段,由欧洲议会和理事会批准或修改。欧盟委员会预计该条例将在 2024 年内实施。作为一项欧盟法规,它将直接约束所有欧盟成员国而不需要成员国立法机关的通过。

根据 MiCA 的分类,NFT 一般被划分为“非一揽子资产代币和电子货币代币的加密资产”(crypto-assets,other than asset-referenced tokens or e-money tokens)的范畴。 在这一范畴下, NFT 在发行时不需要提供白皮书,但需要遵守 MiCA 的营销传播、营销信息发布、营销信息修改等规则。 此外,提供这种类型 NFT 服务的服务提供商(CASP) 需要获得欧盟主管机关的授权,并遵守 MiCA 的运营合规要求。 但是, 根据 NFT 的性质,其也可能被划分为实用代币(Utility Tokens)或证券代币(Security Tokens)。此类 NFT 在发行时需要提供白皮书,并接受更为严格的监管。

除欧盟以外,其他国际组织也密切关注着 NFT 合规发展。OECD 税收数据和统计分析部门负责人 Michelle Harding 在一次网络研讨会中称,OECD 正在研究 NFT 所涉及的一些关键问题,例如所有权、税收权和避税风险,并计划发布一份关于 NFT 市场的报告。在更为广泛的国际合作上,联合国 2019 年的报告 Tax Issues related to theDigitalization of the Economy 中提到了加密资产和分布式账本技术等新兴技术所带来的挑战和机遇。该报告指出了 BESP2.0 的不足,并建议各国加强合作和协调,以应对数字化经济对现有税收规则和原则的冲击。但总体而言,在全球尺度上还没有对 NFT 进行统一税收管理的制度框架。

3 比较视角下的全球 NFT 税收政策

如前所述,大部分国家都将 NFT 视为一种数字资产而非货币或金融工具,这意味着 NFT 可能按照财产税和所得税规则征税;但各个国家对 NFT 的具体税率、免税额度、持有期限、发行方式等有不同的规定。在 NFT 税收监管上,几乎所有的已征税的国家都以交易者自行申报为主要监管方式,要求 NFT 交易者和创作者报告和纳税,以及保存相关的交易记录和证据。

在主要经济体中,欧盟可能成为 NFT 税收监管最为严格的地区之一, 因其提出的 MiCA 能够对 NFT 进行分类和监管,还将要求 NFT 的发行者和服务提供商获得欧盟主管机关的授权,并遵守 MiCA 的运营合规要求。此外,针对NFT涉及的知识产权问题,欧盟还有一套完善的知识产权保护体系,包括版权、商标、专利等适用之。相较而言, 美国可能是目前对 NFT 监管最松散的国家之一。 一方面,美国没有针对 NFT 发行专门的法规或指南,而是将 NFT 视为数字资产或收藏品,并按照现有的税收规则进行征税;另一方面,美国也没有对 NFT 进行分类监管,而是根据不同情况判断 NFT 是否属于商品、证券或知识产权,且暂未形成统一的法院判例。

4 NFT 税收政策的发展方向

明确和统一的监管框架。 随着 NFT 市场的不断发展和壮大,各国政府和税务机关可能会出台更加明确和统一的 NFT 税收政策,以减少 NFT 交易者和创作者的税收不确定性,以及与其他国家或地区的税收差异和冲突,例如美国正在推进的 NFT 监管意见征求。未来,美国国会可能会通过新的法案或修正案,来规范 NFT 的定义、分类、征税方式和税率等问题。

更加灵活的税收政策。 随着 NFT 技术的不断创新,各国政府和税务机关可能会采取更加灵活和创新的 NFT 税收政策,以适应 NFT 市场的多元化需求和变化趋势,以及促进 NFT 领域的公平竞争和可持续发展。政府可能会根据不同类型、用途、来源、目的等因素对 NFT 进行差别化征税,或者提供一些税收优惠或减免措施,以鼓励 NFT 的创作、交易、使用等活动。

走向国际合作。 随着 NFT 市场的不断扩大和全球化,各国政府和税务机关可能会加强 NFT 税收政策的协调和合作,以避免 NFT 交易者和创作者面临重复征税或逃避征税的风险,以及维护 NFT 市场的秩序和安全。未来,针对NFT的双边或多边的税收协定与管理机制将不断发展,以规范 NFT 跨境交易的征税原则,建立国际信息共享、争端解决机制。