2023年Q2投融资报告:投资总额环比下降,美国占据主导地位

原文来源:《 Crypto & Blockchain Venture Capital – Q2 2023 》

原文作者:Alex Thorn, Firmwide Research 主管 & Gabe Parker,研究分析师

y w q 编译:Kate, Marsbit

本报告使用了 Pitchbook 的数据。风险投资交易数据的报告往往滞后,因此 Galaxy Research 在未来的报告中可能会对 2023 年第二季度的数据进行修订。

要点

-

加密领域风险投资仍未触底。虽然第二季度交易数量略有上升,但风险投资家对加密货币和区块链初创公司的投资总额环比继续下降。

-

估值继续下降。2023 年第二季度加密风险投资交易的投前估值中位数为 1793 万美元,为 2021 年第一季度以来的最低水平,而交易规模中位数环比略有增长。

-

广泛的 Web3 类别中的公司在交易数量中占主导地位,而交易类别中的公司筹集的总资本最多。第二季度业绩延续了上一季度的趋势。

-

美国继续在加密创业领域占据主导地位。美国的加密初创公司占所有完成交易的 43% 以上,筹集的资金占风险投资公司投资的 45% 以上。

-

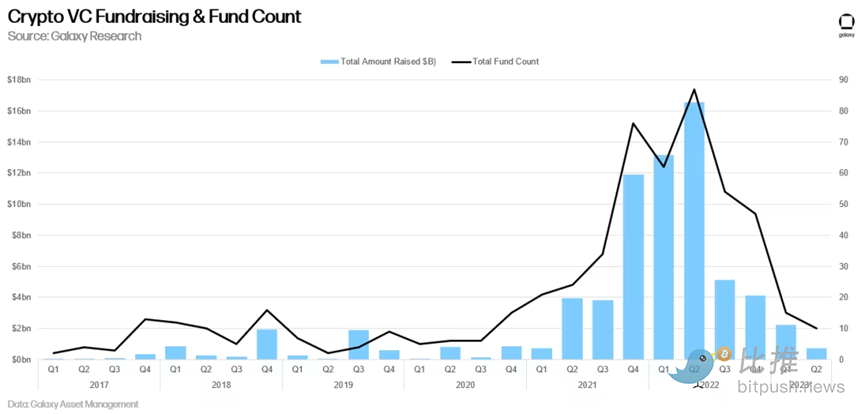

风投融资环境仍然极具挑战性。2023 年第二季度, 10 只新的加密风险投资基金仅筹集了 7.2 亿美元,这是自 2020 年第三季度 COVID-19 大流行开始以来的最低水平。

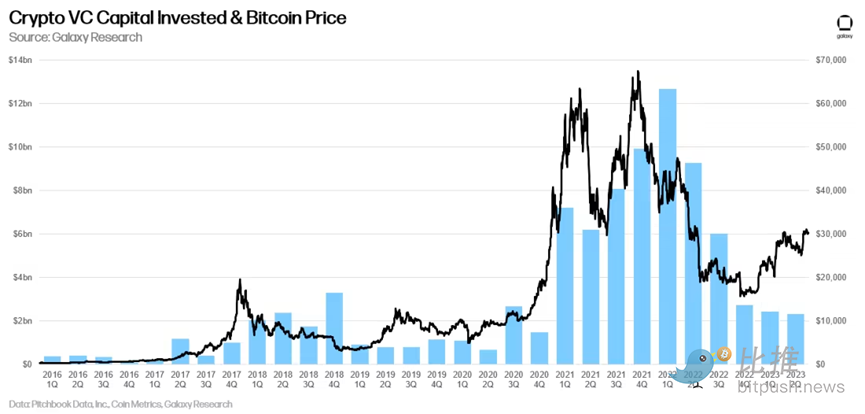

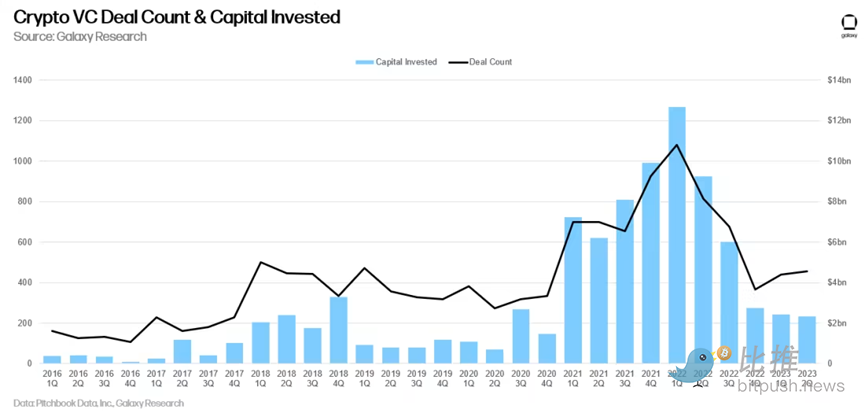

加密货币风险投资交易数量和资本投资

加密货币和区块链行业在 2023 年第二季度的投资额为 23.2 亿美元,创下了新的周期低点,也是自 2020 年第四季度以来的最低水平,延续了自 2022 年第一季度 130 亿美元的峰值后开始的下降趋势。加密货币和区块链初创公司在过去三个季度筹集的资金总和低于去年第二季度。

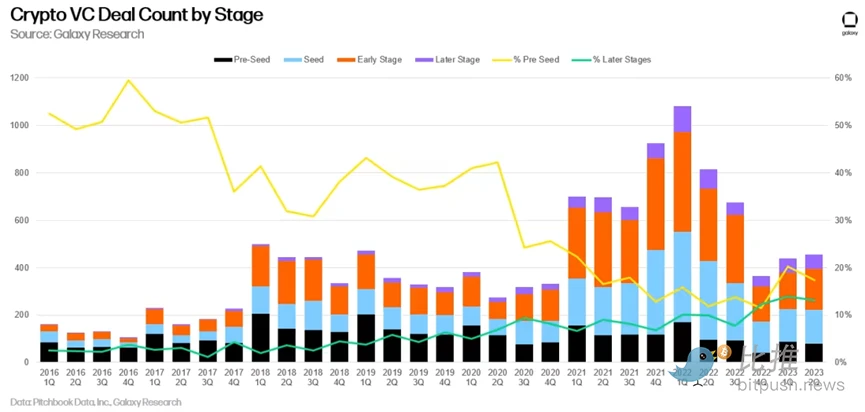

虽然资本投资尚未见底,但第二季度交易活动略有增加,完成交易 456 笔,而 2023 年第一季度为 439 笔。这一小幅增长是由于 A 轮交易从第一季度的 154 笔增加到 174 笔。

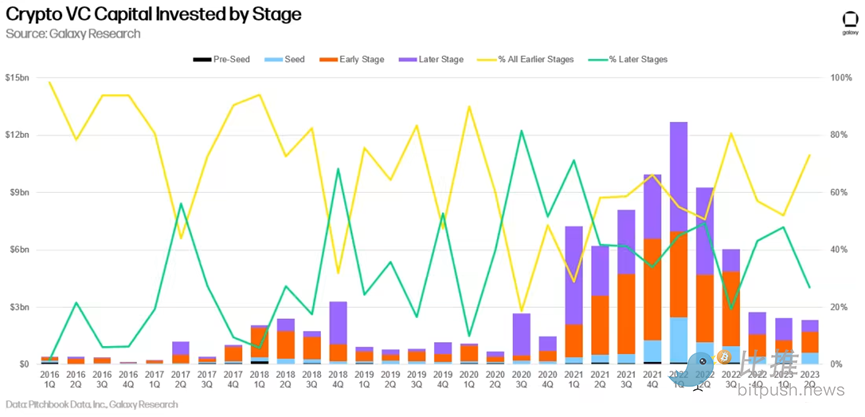

在资本投资方面,早期阶段的交易(Pre-Seed、种子期和 A 轮)占投资的绝大部分( 73% ),而后期交易( 27% )。

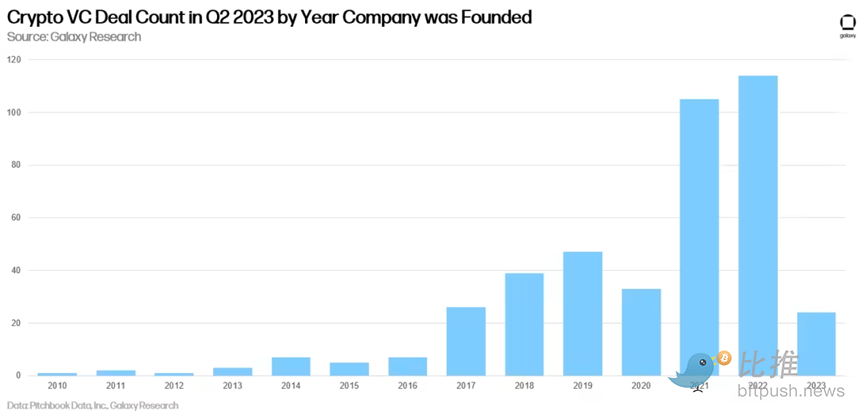

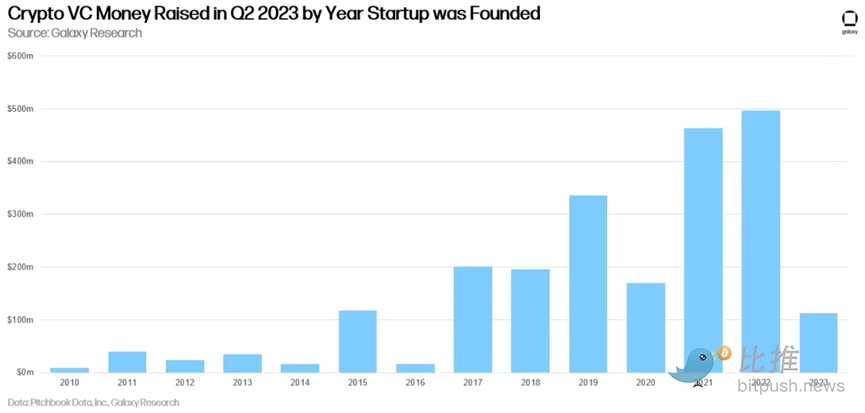

按公司年份进行风险投资

成立于 2021 年和 2022 年的公司在 2023 年第二季度完成的风险投资交易最多。

与今年第一季度不同的是, 2022 年年份的公司在所有年度同类公司中筹集的资金最多,尽管 2021 年年份的公司紧随其后。

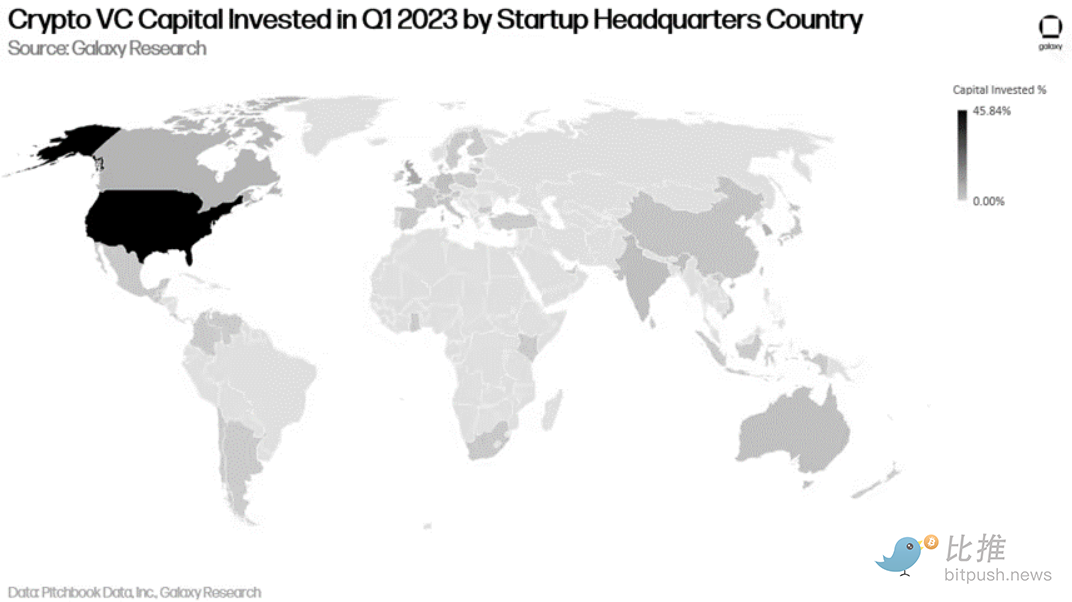

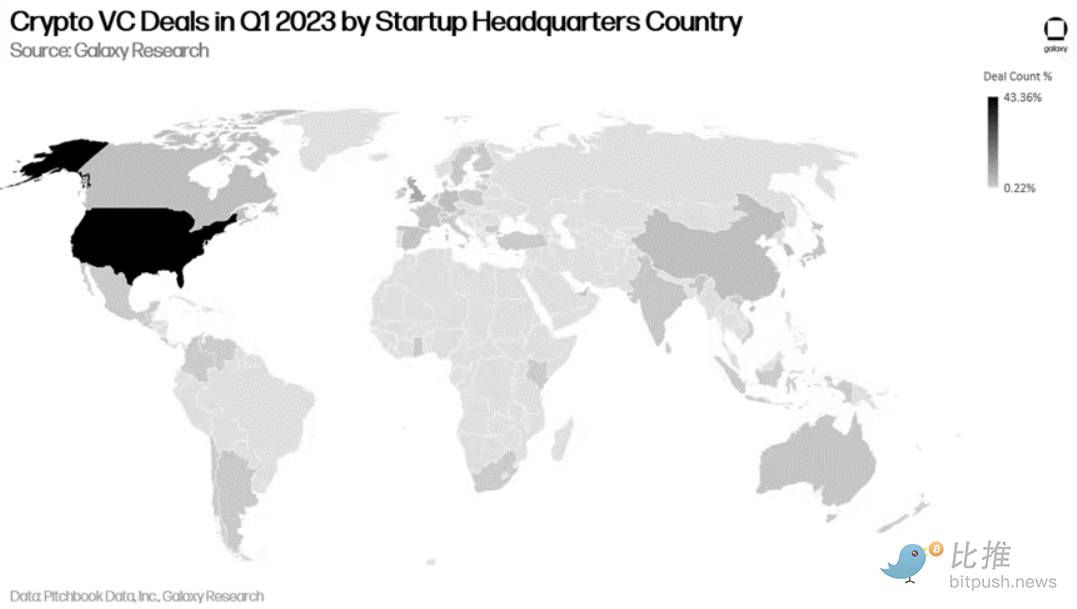

加密风险投资公司总部

总部位于美国的公司在完成的交易和筹集的资金方面均占主导地位。2023 年第二季度,美国公司筹集了 45% 的加密风险投资资金,其次是英国( 7.7% )、新加坡( 5.7% )和韩国( 5.4% )。

从已完成的交易来看,情况也类似。2023 年第二季度,美国公司完成了所有加密风险投资交易的 43% ,其次是新加坡( 7.5% )、英国( 7.5% )和韩国( 3.1% )。

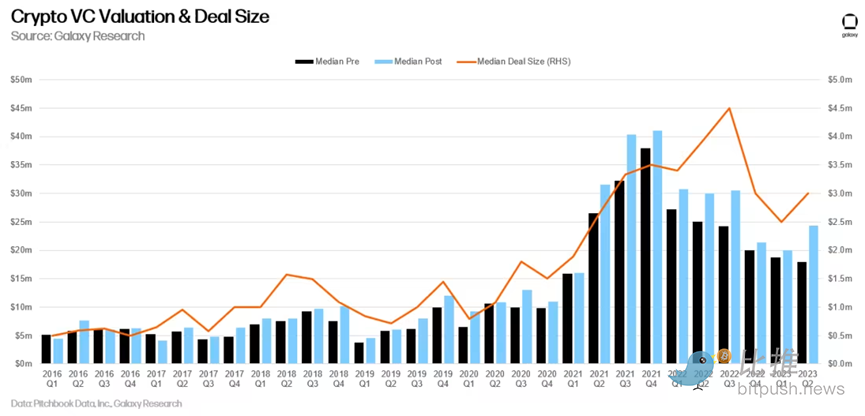

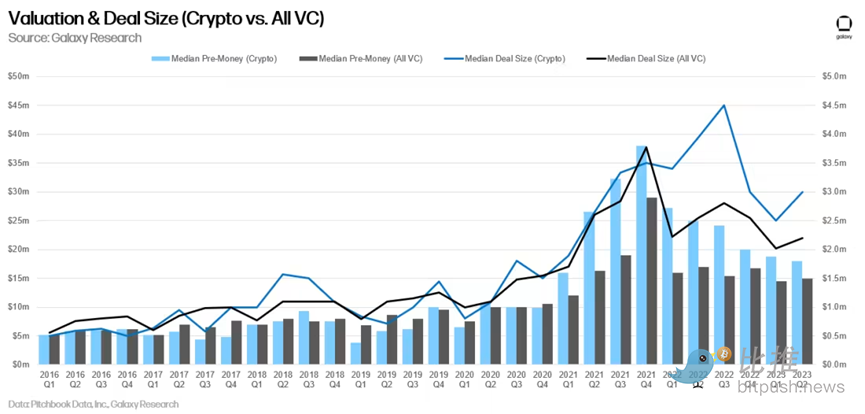

加密风险投资交易规模与估值

在 2023 年第二季度,整个风险投资领域的估值继续下降,加密货币也不例外。加密货币或区块链风险投资交易的投前估值中位数降至 1793 万美元,为 2022 年第一季度以来的最低水平。2023 年第二季度的加密风险投资交易中位数为 300 万美元,投前估值为 1793 万美元。

加密风险投资交易规模和估值的下降遵循了整个风险投资行业的趋势。

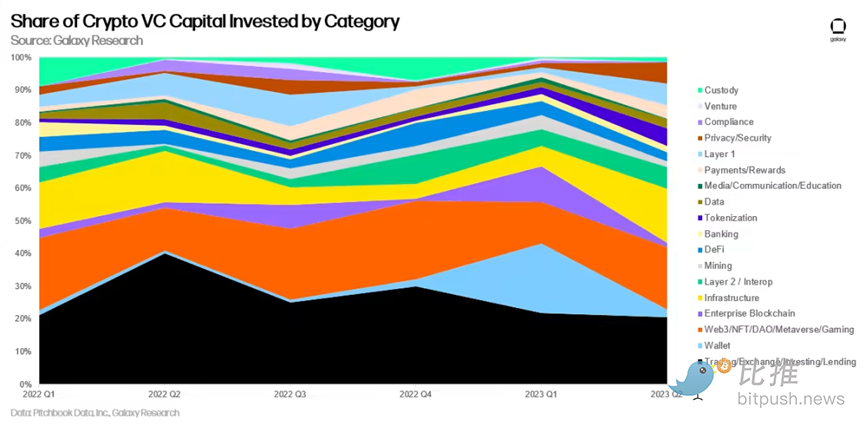

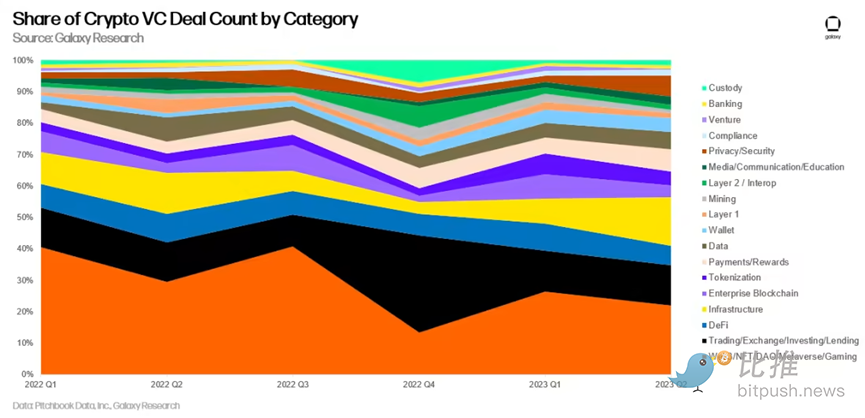

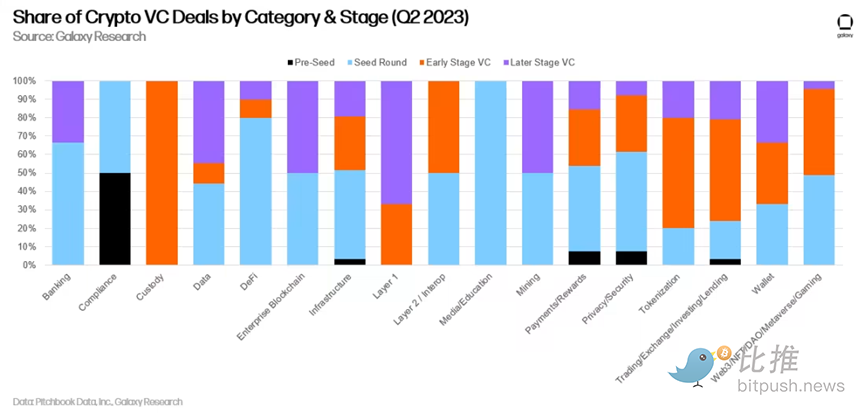

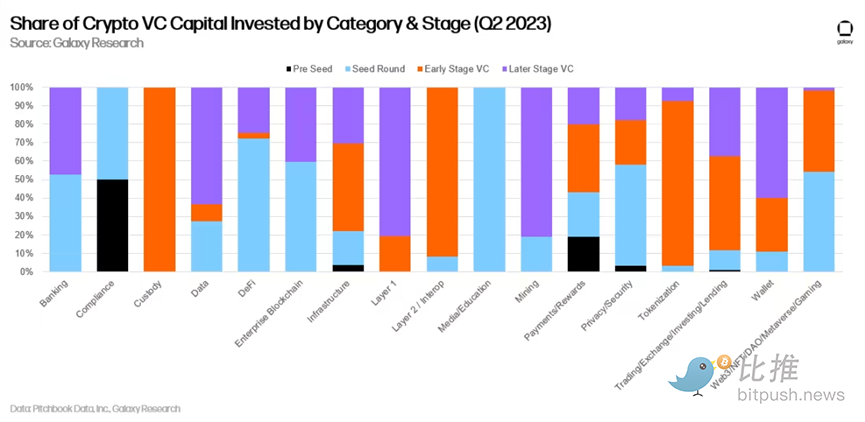

按类别进行加密风险投资

交易、交易、投资和借贷初创公司在 2023 年第二季度筹集了最多的风险投资资金( 4.73 亿美元,占资本部署的 20% )。Web3、NFT、游戏、DAO 和 Metaverse 初创公司筹集的资金第二多,达 4.42 亿美元,占 2023 年第二季度部署的所有风险资本的 19% 。Layer 2/ Interop 领域见证了本季度最大的交易—— LayerZero ,筹集了 1.2 亿美元的 B 轮融资。 Magic Eden 拥有最大的Web3/NFT 交易,金额为 5200 万美元, Auradine 拥有最大的基础设施交易,金额为 8100 万美元, River Financial 拥有最大的交易/交易所交易,金额为 3500 万美元。

从交易数量来看,在Web3游戏、NFT、DAO 和 Metaverse 领域开发产品的公司保持了第一的位置,其次是交易、交易所、投资和借贷公司。这些趋势与 2023 年第一季度相比没有变化。值得注意的是,构建隐私和安全产品的公司的交易数量环比增幅最大( 275% ),其次是基础设施( 114% )。

后期阶段完成的交易中,最大份额是在采矿和企业区块链类别中,而合规类别(包括链分析和监管工具)在种子前阶段完成的交易中所占份额最大。

就融资而言,采矿和 Layer 1 交易大多是后期阶段,而托管、媒体/教育、合规和 DeFi 则有很大一部分是在早期阶段筹集的。

加密风险投资融资

我们与银河资产管理公司(Galaxy Asset Management)合作,编制了 2023 年第二季度风险资本融资信息——即风险投资公司为新基金或新基金年份筹集的资金。自 2020 年第三季度以来, 2023 年第二季度新基金发行数量最少(10 只),分配资金也最低(7.2 亿美元)。

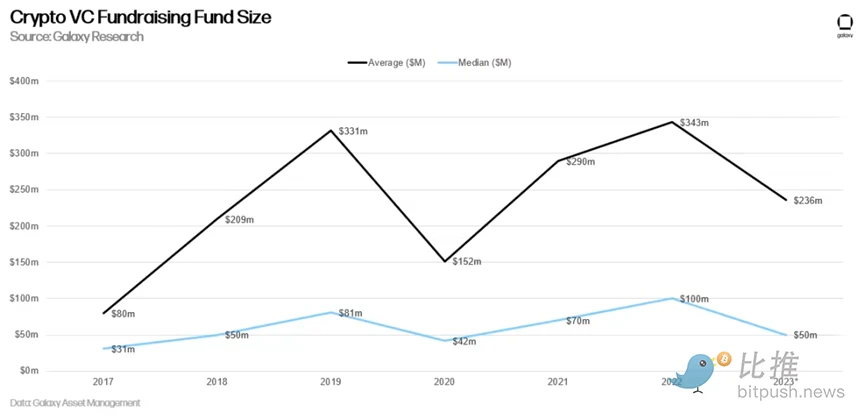

结合 2023 年上半年的数据,新基金的平均规模目前为 2.36 亿美元,中位数为 5000 万美元,均较去年大幅下降。

分析与结论

加密风险投资熊市仍在继续。虽然交易数量仍然强劲,但分配给加密初创公司的资本总额仍在环比下降。但加密货币风险投资活动的下降并不是加密货币独有的,因为面对利率上升,更广泛的风险投资行业面临着阻力。2023 年第二季度加密风险投资数据的其他重要结论包括:

-

相对于之前的熊市,加密风险投资活动仍然强劲。交易数量和投资资本仍是 2017-2020 年熊市期间的两倍左右,这表明创业生态系统在更长的时间内仍将实现净增长。

-

风险投资者继续面临艰难的融资环境。与近零利率政策的前十年相比,利率上升继续降低了投资者押注于风险基金等长尾风险资产的意愿。再加上加密资产价格的熊市,以及许多配置者在 2022 年几家风险投资支持的公司惨遭暴跌后感到焦头烂额的事实,风险投资者将继续发现在 2023 年筹集新资金很困难。事实上,第二季度是自 2020 年第三季度以来新推出的基金和资本配置最少的季度,而 2020 年第三季度是风险投资最惨淡的季度之一,因为全球投资者都在努力应对 COVID-19 资产崩溃。

-

缺乏重要的新风投资金将继续给创始人带来压力。风投支持的初创公司今年在融资方面遇到了更多困难,在可预见的未来,它们将继续面临艰难的融资环境。由于牛市用户和炒作已经消退,牛市期间资助的许多更具投机性和雄心勃勃的区块链用例现在正在努力寻找投资。创始人必须专注于收入和可持续的商业模式,并准备进行规模较小的融资,放弃更多股权。

-

种子期前交易活动依然相当活跃。尽管比第一季度略有下降,但种子期前交易的数量基本保持不变。如果把种子轮和 A 轮交易算在一起,这些早期阶段的交易几乎占到所有交易的 75% ,这表明尽管整体活动低迷,但企业家仍然活跃,风险投资者仍然保持关注。由于许多人完全在熊市中退出加密货币,精明的投资者可能会在那些在充满挑战的环境中创办公司的顽固分子中找到宝石,就像他们在之前的熊市中所做的那样。

-

美国继续主导着加密创业生态系统。尽管监管环境大多不友好,但总部位于美国的加密初创公司继续吸引着绝大多数风险投资活动。美国公司在加密生态系统中占据主导地位,美国政策制定者寻求留住顶尖人才,促进技术和金融现代化和主导地位,并将美国的领导地位扩展到未来的经济中,制定促进增长和创新的进步政策是明智的。

-

Web3继续在交易数量上领先,而交易仍然占据着最大的投资金额。这是一个多季度的趋势,传统的赚钱者——建立交易所、交易工具等的公司——正在筹集最多的资金,但最大数量的个人交易流向了新兴的Web3、DAO、元宇宙和游戏领域的公司。

Crypto Price Prediction for July: Upcoming Events That May Impact Markets

The post Crypto Price Prediction for July: Upcoming Events That May Impact Markets appeared first on...

XRP News Today: What Ripple Can and Can’t Do After SEC Lawsuit

The post XRP News Today: What Ripple Can and Can’t Do After SEC Lawsuit appeared first on Coinpedia ...

Top Pick of June 2025: Early Shiba Inu (SHIB) Holders Are Doubling Down on This Lending Coin

The post Top Pick of June 2025: Early Shiba Inu (SHIB) Holders Are Doubling Down on This Lending Coi...