HK虚拟货币=财产 会是Web3“强心针”吗?

核心提示

①近期香港地区的判例认为比特币等虚拟货币可以视为法律意义上的“财产”,有法律界人士认为此举有利于厘清现行港府现行虚拟货币的规管框架,有利于从法律上保护虚拟货币持有者的财产利益。

②将虚拟货币认定为财产,亦打通了港府针对虚拟货币征收财产税的可能性,实际上美国对虚拟货币征税就遵循了这一进路。

③我国内地刑法并未明确否认虚拟货币构成“财物”,香港近期的判决亦可为我国内地虚拟货币刑法保护起到积极的参考作用。

1 普通法体系下「财产」 定义的扩张

我国香港地区对虚拟货币是否属于「财产」的争议,源于普通法体系下「财产」必需为可被拥有的实物这一概念。在普通法中,所有个人物品不是可占有的就是无形的。法律不可能知道除这两者之外的第三种情况(Colonial Bank v Whinney [1885] 30 Chi. D. 261)。在这一传统观点的引导下,将虚拟货币视为一种财产形式存在困难:它们既不是可占有资产 (chose in possession),也不是无形资产 (chose in action)。它们不是可占有资产,因为它们是虚拟的,无形的,不能被占有的。它们不是可通过起诉获得的无形资产,因为它们不体现任何能够通过诉讼强制执行的权利......虚拟货币并不完全属于这两个类别(AA v Persons Unknown [2020] 1 WLUK 91)。

值得注意的是,普通法体系下对于财产的定义在Web3时代似乎有些“行不通”,这使得拓展「财产」这一古老的普通法概念变得尤为重要。最初做这一尝试的人是Bryan法官,其在AA v Persons Unknown一案中得益于摆在他面前的英国司法管辖区工作组于2019年11月发布的关于虚拟货币资产和智能合约的法律声明:

“77. 我们的观点是,不能就Colonial Bank v Whinney (1885) 30 Ch D 261中的原则视为限制认定法律中的财产(property)的范围。它表明普通法有能力扩展传统的定义和概念,以适应新的商业惯例……”

“83. 20世纪的一些重要法规在定义财产时,假定无形财产不限于可起诉物。1968年的《盗窃法》、2002年的《犯罪所得法》和2006年的《欺诈法》都将财产定义为包括行动中的东西和其他无形财产。可以说,这些法规是为了他们自己的特殊目的而扩展财产的定义,但它们至少表明,将无形的东西视为财产,即使它们可能不是行动中的东西,也不存在概念上的困难。此外,《1977 年专利法》在第 30 条中进一步规定,专利或专利申请 "是个人财产(不属于行动物)"。这必然承认个人财产可以包括除占有物(专利显然不是)和诉讼物以外的东西。”

Bryan法官采用了法律声明的结论,“根据该术语的狭义定义,加密资产可能不是诉讼物,但这并不意味着它不能被视为财产”,并认为 “像比特币这样的虚拟货币是财产”。

2 香港特别行政区高等法院 认定 虚拟货币属于财产

上述之论断在普通法体系之下开启了将数字货币认定为财产的先河,在此基础上,香港特别行政区高等法院迎来了首宗虚拟货币的标志性裁决(Re Gatecoin Ltd [2023] HKCFI 914 [2023] HKEC 1223, 2023年3月31日裁决),该裁决认定虚拟货币属于财产,并可被视为信托资产。有法律界人士认为,此举有助厘清现行对虚拟货币的规管框架,并有利于从法律上保护虚拟货币持有者的财产利益。

该案例源起是香港虚拟货币交易所Gatecoin在2019年宣布清盘,试图从一家合作的支付服务提供商收回存在争议的虚拟货币。法庭上,清算人向法院提出疑问,询问庭上 Gatecoin 持有的虚拟货币是否可视为「信托资产」。如果这部分货币不是信托资产,就将直接全额返还给债权人。据悉,该交易所在2020年10月时持有价值超1.4亿港币(约1,780万美元)的虚拟货币。

在Gatecoin一案中,主理法官 Linda Chan 认为,香港应与其他普通法的司法监管地区看齐,对「财产」采取宽泛的定义以适应时代发展的脚步。因此,虚拟货币满足了作为「财产」的 4 大标准:

01 可定义的

因为分配给加密货币钱包的公钥是容易识别的,有足够的区别,并且能够独特地分配给个别账户持有人。

02 可由第三方识别的

只有私钥的持有者能够访问并将加密货币从一个钱包转移到另一个钱包。

03 具有可由第三方取得拥有权的性质

它可以并且是活跃的交易市场的主体,在这种情况下,(a)所有者对该财产的权利受到尊重,以及(b)它对第三方有潜在的好处,以至于他们希望自己获得该财产的所有权。

04 具有一定程度的永久性或稳定性

加密货币的整个生命史都可以在区块链中找到。

根据英国、新加坡、维尔京群岛的案例,虚拟货币不仅是资讯,而是具有可交易价值的物品,拥有者具有排他性,且没有任何公共政策反对法院承认虚拟货币具有财产地位。另外,香港法院已有对虚拟货币发出了所有权的中间禁令的先例,从未提出虚拟货币不是 "财产"。法官由此判定,将「虚拟货币视为财产」并无不妥。

将虚拟货币认定为财产对于相关持有者的财产利益保护意义重大 ,举例而言,在2022年,当新加坡判定虚拟货币为财产后,其司法机关便有权在审理一宗虚拟货币失窃案时发布禁止令,保护受害人价值约960万新加坡元的被盗虚拟财产。就香港地区而言,虽然虚拟货币虽然一直被公众默认为「财产」,但在本案判决之前并无法律先例及论证去支持这一点。因此,本次判决的重点,在于把这个「论点」变成「真实法例」。 需要注意的是,本案件仅经原诉法庭裁决,不能排除未来上诉是否有扭转结论之可能。

3 财产属性的认定为虚拟货币 征税提供可能

当然凡事都有两面,将虚拟货币认定为财产当然更有利于虚拟货币持有者的财产权益保护,但这也为政府对虚拟货币及其相关业务征税打下了法理基础。实际上美国已经在对虚拟货币征税问题上首开先河。美国联邦财政部国内税务局(IRS,以下简称“美国国税局”)早在2014年就开始着手建立数字货币领域的纳税人报告制度。该制度旨在将数字货币相关交易纳入联邦层面的税收监管体系之中。其后美国国税局发布了《2014-21通知-虚拟货币指南》 (以下简称“2014-21通知”),该通知将可以兑换为法定货币的数字货币认定为“财产(assets)”,并进一步明确了有关财产的纳税原则适用于数字货币的开采、持有和交易等行为过程;纳税人因提供商品或服务而接受数字货币价值达600美元以上的需要向IRS申报;第三方支付机构使用数字货币作为支付手段的,如果一年内交易金额超过2万美元,或为单一客户交易笔数超过200笔的均需要向美国国税局提交相关交易情况。飒姐团队认为, 港府认定虚拟货币构成财产,下一步亦会如美国一样,推动虚拟货币及其相关业务活动的征税工作。

写在最后

值得注意的是,虽然在香港法域下认定虚拟货币构成财产,但我国大陆地区对于虚拟货币的禁止型监管模式不会改变,在大陆地区任何虚拟货币有关的业务均是违法的,这实际上体现了两地财产保护方面的冲突性,但这种冲突性至少在刑法领域上可能存在调和的余地。内地刑法对于“财物”的定义并未像德国、日本等典型大陆法系国家刑法一样严格,简言之,在我国内地刑法体系之下,财物并不以有体为限,这倒与我国香港地区对于财产概念的定义有异曲同工之妙。或许未来内地与香港在虚拟货币作为财物这一属性之下,在打击针对虚拟货币犯罪及虚拟货币财产保护问题上会有更加深入的合作。

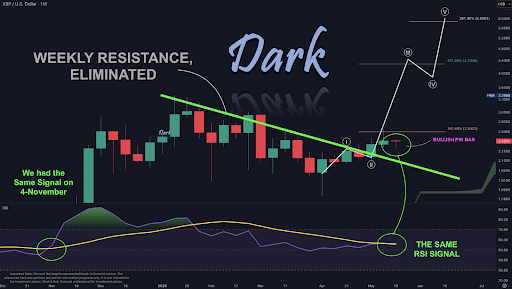

XRP Price Flashes Signal That Triggered 600% Rally In November 2024

After mirroring Bitcoin’s strong breakout over the past week, XRP recently surged to an intraday hig...

Bitcoin Could Hit $125K by Midyear, Experts Predict Massive Gains Ahead

The post Bitcoin Could Hit $125K by Midyear, Experts Predict Massive Gains Ahead appeared first on C...

OKX Wallet and Monad Partner to Deliver Seamless Access to Ultra-Fast dApps and Dev Tools

According to OKX Wallet, this integration with Monad is a notable development to fortify its status ...