NFT交易平台生存现状研究(三):小平台的偏安一隅与生存之道

原文作者: nobody(Twitter:@defioasis)

原文 编辑: Colin Wu

相关阅读:

NFT 交易平台生存现状研究(一):后版税战争时代下的龙头之争

NFT 交易平台生存现状研究(二):交易挖矿的穷途末路

披露:作者作为个人 投资 者持有 NFT 平台代币等相关资产,与任一平台或项目方均无任何利益往来。

在前两篇文章中,回顾了当前主流 NFT 市场的主要四大平台。本文为 NFT 交易平台生存现状研究的第三篇,在后版税战争,头部平台发展相继陷入困境,小而美的平台反而展现出了活力的一面。

DappRadar 数据显示,目前 NFT Marketplaces 已经有超过 200 多个,关于狭小的 NFT 市场的争夺已然十分内卷。然而大多数的新生平台都只是在简单地机械地模仿前辈的老路,做先人的吸血鬼,因此在小而美篇章中,笔者主要挑选了 Magic Eden、Element、 OKX NFT Marketplace 作为例子,Magic Eden 可能已经走在了潜在的新一轮战争(多链战争)的领先位置,Element 则开创性地将权益 NFT Pass 卡应用在平台自身身上,而背考 CEX 的 OKX NFT Marketplace 则从 交易所 的内置 Web3 钱包 入口端获益。

Magic Eden:坚定不移的多链生态主义者

Magic Eden 最初起源于 Solana ,在初期有 Degods、Solana Monkey Business 等 Solana OG 级 NFT 作交易支持,后来有 Solana 链游 Stepn 凭借 Move-to-Earn 模式的出圈火爆以及当时被称呼为 Solana BAYC 的 Okay Bears 带来的强大财富效应,让更多人认识了 Solana NFT 生态,认识了 Solana NFT 龙头交易市场 Magic Eden。Solana 也迅速形成了仅次于 Ethereum 的 NFT 生态规模。此外,凭借着 Solana 上强大的 开发者 社区,Magic Eden 在数据分析、Launchpad、链上白名单等工具十分完善,以及还有许多第三方的分析网站,给予了用户不一般的使用感。

在 Solana 上的成功,使得 Magic Eden 意图追逐更大的市场,很快其集成了 Ethereum。不过由于 Ethereum 上的竞争对手颇多,加之其本身没有特别有效的激励方式,Magic Eden 在 Ethereum 上的布局并不算成功。祸不单行,在去年 11 月,Solana 背后最强有力的支持者 FTX 和 Alameda 的突然崩塌,给予了 Solana 生态沉重的一击。尤其是在 DeFi 领域,几乎全面崩溃。相比之下,尽管 NFT 领域也受到重挫,但文化和精神属性展示出了强劲的一面,NFT 社区成为了 Solana 复兴的基石。不过,尽管大部分 NFT 都活下来并选择继续 Build Solana,但是 Solana NFT 生态最大的 DeLabs 系列 NFT 则萌生退意。Degods 和 y 00 ts 作为 Magic Eden 最重要的交易量构成之一,自然是不愿意放弃这块蛋糕。很快根据社区流传出来的声音, Polygon 成为 DeLabs 迁移的选项之一,Magic Eden 迅速在 12 月集成了 Polygon。

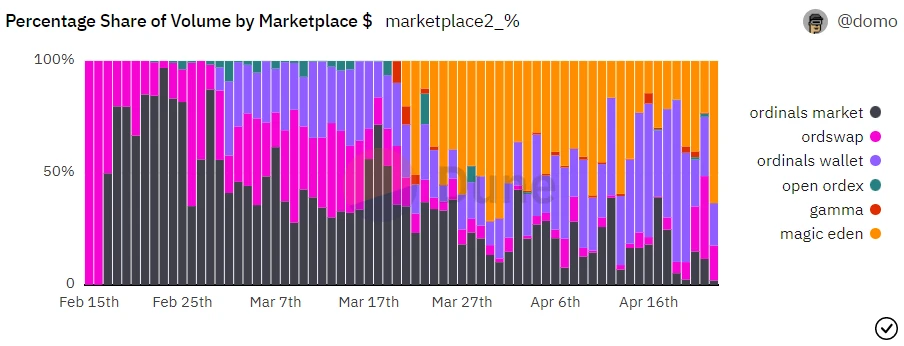

与其他一些 NFT Marketplace 选择多链进程时不太一样,Magic Eden 的多链布局因 FTX 和 Alameda 的倒塌显得更加悲壮。其背后团队也吸取了这次经验,当 Bitcoin Ordinal Inscription/NFT 爆火之后,Magic Eden 很快就将 Bitcoin 集成。据 @domodata 数据面板,Magic Eden 在 Bitcoin Ordinals Inscriptions 二级市场交易中约可占 30% -50% 的市场份额。尽管当前整体贡献的交易量有限,但随着 Bitcoin NFT 生态的认可与发展,有望成为 Magic Eden 多链布局的重要一环。

数据来源: https://dune.com/domo/ordinals-marketplaces

多链将是在 NFT 熊市大背景下的重要叙事,并极有可能演变成版税之后的下一场战争,因为多链策略是内卷下的必然结果之一。在主链竞争力有限或者增量不足时,利用主链在竞争中学习到的经验,向其他链拓展,用降维策略(激励和补贴等)和知名度去打击该链上的其他原生平台,占据市场份额。当更多的主链平台意识到这点,向其他链拓展,一场争夺拓展链原生用户的战争将不可避免。目前来看比较有机会发展 NFT 的链除了上述提到的 Bitcoin Ordinals Inscriptions,还有就是以 Arbitrum 和 Optimism 为首的 L2,以及有 空投 预期的 StarkNet 和 zkSync Era,这几者将会是 NFT Marketplace 多链布局的重要选择。

Element:围绕权益 Pass NFT 建设,定义权益化大合集

Element 是比 Blur 更早的聚合交易平台,也短暂地启用过交易挖矿,不过一直以来在 Ethereum 上处于不温不火的状态,反倒利用学习到的经验在 BNB Chain 等多链上赢得不错的市场份额。权益 Pass NFT 并不陌生,本质是类似通行证、会员卡等,比如华语社区的 LaserCat NFT、海外社区的 PROOF Collective 等,但像 Element 一样把 Pass 卡应用在 NFT Marketplace 上的倒是不常见。Element 的策略可能为 NFT Marketplace 的定位提供了另外一种选择——权益化大合集。Element Pass Genesis(EPG)、Element Pass Standard (EPS)的发行,短暂地为 Element 带来了不错的增量。据 DappRadar 数据,在 EPG 发售的 3 月 21 日和在 EPS 发售的 4 月 14 日,Element 交易量和独立活跃钱包数都迎来异于平日的增长,但这种增长并没有扩散与维持。

数据来源: https://dappradar.com/multichain/marketplaces/element-market/

EPG 和 EPS 的首要用途是带来 NFT 用户的增长,特别是与平台共成长的忠诚用户,但二者对于用户的定位有所不同。EPG 的定位是生态卡,偏向于对 ELEDAO 和平台生态的合作伙伴与项目方;EPS 则是面向更广泛普通用户的标准卡。基于对用户定位的差异,Element 对于用户的赋能和奖励也有差异。Element 将首先赋能 EPG 的持有者,未来 Element 上所有的激励都将与 EPG 持有者有关。有意与 Element 合作的项目方需要持有 EPG 才可以享受到平台提供的流量、品牌、用户支持等,这反过来也为 EPG 提供了价值支撑。而通过 EPS 为平台带来的用户增量,也间接增强了持有 EPG 的项目方的信心。普通用户可以享受到 Element 平台新产品的优先使用和服务,以及由 EPG 带动的项目方合作的 NFT 空投等。整体而言,EPG 和 EPS 就像机器上的两个齿轮,如果能运转起来,可以为机器(平台)的运行带来动力。

基于权益 NFT Pass,Element 实则也提供了一种新的 NFT 发行模式,让平台、项目方和普通用户之间形成有效的联动。当有新的持有 EPG 的合作项目方在 Element 上推出 Launchpad,持有 EPS 的用户将有打新的资格,这好比 CEX 上的 IEO ,EPS 就好比 Binance 的 BNB、OKX 的 OKB。无论是在第一篇中提到的 OpenSea “Airdrop as NFT Drop” 还是 Element 基于权益 Pass NFT 的 NFT 发售模式,NFT Marketplace 参与到项目的 Launchpad 中会成为一种趋势,这本质是对项目质量的背书。在打新前,平台提供了品牌的曝光度;在打新后,平台还可以参与项目的做市,提升财富效应。

当然也应该注意,无论是 3 月 21 日还是在 4 月 14 日之后,Element 的交易数据很快又回归至从前的水平,这说明交易数据的增长主要还是停留在权益 Pass NFT 本身,并未将权益 Pass 持有者用户和资金带动到现有的其他标的交易上。因此在后续中,对于 Element 而言,也需要一些合作的优质项目 Launchpad 展现属于这个平台的财富效应,缔造口碑。另外,一个比较诟病的是,权益 Pass 局限在某单一链上,即在 Ethereum 和 BNB Chain 会有不同的但是效果一样的两个 EPG,这对于作为多链的平台来说似乎并不太合理,未来基于 EPG 的 DAO 治理可能会产生不同链的治理权是否对等、平台资源如何在不同链间的合理分配等担忧。

OKX NFT Marketplace:享受交易所内置钱包带来的用户增量红利

NFT 市场一直有个疑惑的现象,背靠年收入上亿的 FT 交易所,却一直无法将自己的 NFT 交易平台做起来。笔者认为主要原因是,受限于 NFT 市场规模,产出的回报很低(且波动大),因而交易所对 NFT(平台)的投入也不会很高。在投入和产出双低的情况下,NFT 更像是交易所为打造自己的链上帝国的一个附属品。

因此,对交易所来说,做一个 NFT 交易平台,是构建链上帝国的一环,和做 公链 、做 DeFi 一样,对比专门做交易平台的协议,其在策略层面的重视程度和优先级相对没有那么高。交易所的重点还是落位于如何将链下庞大的交易所用户转向区块链链上用户,这个过程是带来增量的过程,而这个难点主要在于入口端,一是产品,二是观念(教育)。

与大多数交易所去孵化或收购其他钱包不同,OKX 做了自己的 Web3 钱包并将其内置于交易所网站/APP 中。将钱包作为交易所平台的一个功能,而不是两个平台的两种功能,让用户像使用交易所一样去使用钱包,这更容易让小白用户接受,并实现向链上用户的转化。再结合交易所本身对于用户的链上使用教育,随着基数的增大,最终会有更多的用户去了解 NFT,去使用交易聚合平台的 OKX NFT Marketplace 进行 NFT 交易。

这三篇文章主要围绕策略研究了近一个周期的主流以及具备创造力的 NFT Marketplace 格局。受限于篇幅,对于未提到的,诸如模仿盲盒空投的 AlienSwap 和 Tensor 等也有不错的发展,以及一些垂直市场、艺术市场也不分为好的细分赛道,但其策略侧面对比前人没有太大的创新;比如 AMM 型交易市场 Sudoswap、Hadeswap 等,笔者的判断是这种基于地板价的、过于单一的交易形式较难适应当下市场,以及 Blur Bid Pool 在某种程度上即是 AMM 型的变体,因此这种模式可能更适合作为一种补充而不是主流,以及怎样更好地结合 bid pool 和 AMM 等。对于其中的一些遗憾,后续会在文章“未来方向”中讨论。

FTX Breaks Silence On Backpack’s Alleged Acquisition Of The Defunct Exchange

FTX issued a formal statement clarifying details surrounding Backpack entities’ claim of acquiring F...

Crypto Gains Highlight Emerging Tokens with $COAI Leading

On January 8, 2025, several tokens saw significant gains, with $COAI leading at 63.8%, signaling str...

Bitcoin Whales Are Accumulating Again, Is Price Rebound Ahead?

After an intense selloff earlier this week, Bitcoin (BTC) whales are likely fueling a rebound in the...