Arthur Hayes: 「去美元化」进行时,谁能取代美元?

原文作者:Arthur Hayes

原文 编译: GaryMa 吴说区块链

注:本文是原文的翻译版本,在翻译过程中进行了部分内容的删减和概括。由于篇幅限制或其他原因,可能有些细节或信息未被完整翻译或被删除。我们建议读者在阅读本文时同时参考原文,以获取更全面的信息。

跟着我心中默念:“我不会成为别人的退出流动性!”

成为别人的 “退出流动性”,意味着你是那些在聪明或有关系的人在卖出时仍在购买或持有的笨蛋之一。在本文的背景下,退出流动性指的是在美元储备 货币 地位这一经济安排中一直(并将继续)处于失败一方的不幸儿。

关于美元作为全球储备货币的地位能否被取代的争论非常激烈。一方面,某些声音响亮的美国霸权主义者不相信有哪个国家能挺身而出,把世界经济扛在肩上;另一方面,越来越多的迹象表明,某些贸易通道正在去美元化,实际上这种情况已经持续了一段时间。

即使是强大的法国人也厌倦了充当美国的 “毛巾佣人”。法国总统马克龙最近表示,他认为他的国家需要减少“美元的治外法权”。

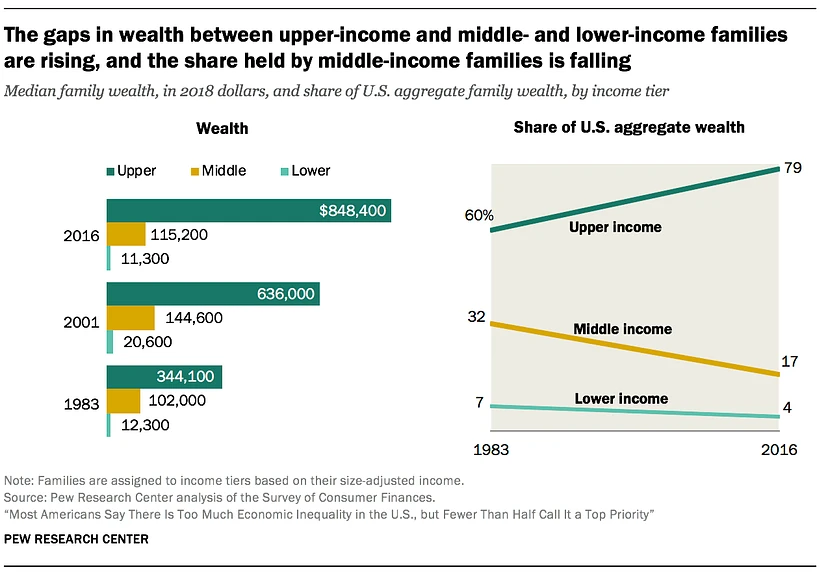

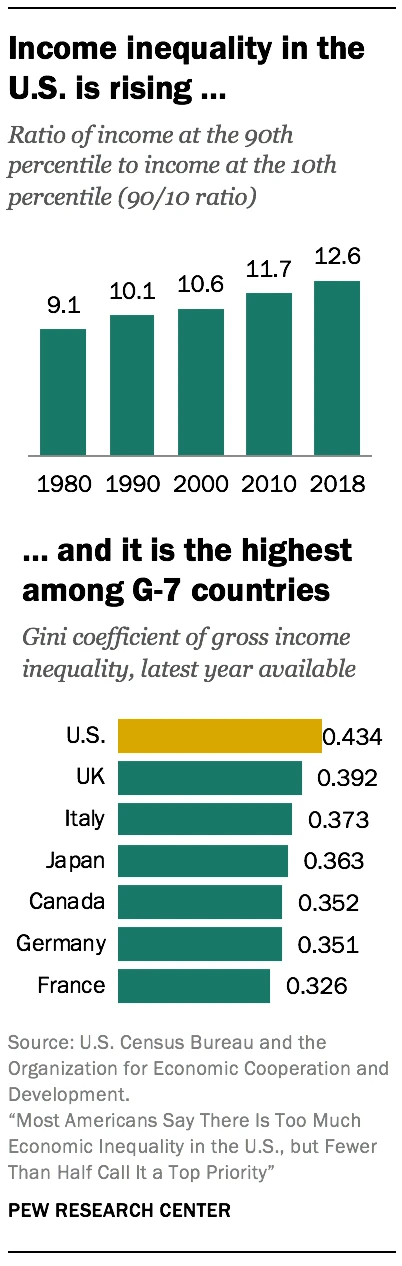

储备货币地位带来好处,但也让东道国付出了一定的代价。这样做的主要好处是显而易见的——东道国可以随心所欲地印制货币来购买实物商品。但这种好处并没有平均分配给帝国的公民。尽管美国一直保持着世界上最富有国家的地位,但美国的财富不平等程度目前是发达国家中最严重的,而且这种情况还在继续恶化。拥有很少甚至没有 金融 资产的绝大多数人都能敏锐地感受到成为储备货币的代价。以下是 Pew Research 提供的一些令人沮丧的图表。

就连高盛也开始承认,美国作为全球储备货币发行国的角色正在削弱美国的整体实力,但对他们的担忧,最常见的反驳是:“好吧,谁或什么东西可能取代美元?”

这场辩论提出了几个值得进一步探讨的高度相关的问题,包括:

-

去美元化真的在进行吗?在多大程度上?

-

在这个特殊的历史时期,美元作为全球储备货币的角色对大多数美国人有利吗?

-

考虑到历史告诉我们,所有帝国最终都会结束,哪种货币或哪种货币最终会取代美元?

随着美国主导的全球秩序和国际体系的影响力继续自然衰退,这些问题对于预测全球金融 政策 将如何发展至关重要。你也许会惊讶地听到,我认为加密货币也是这次讨论的关键部分,但稍后再详细说明。

对于是否存在去美元化这一问题形成观点非常重要,因为这将决定你如何保存财富,尤其是如果你是西方国家的公民。即使你的国家发行自己的法定货币,由于国旗的军事和经济联盟,你仍然是美国的附庸。随着美国金融精英为保持其统治地位而苦苦挣扎,你的资本也有被征用的风险,因为他们的帝国在他们的脚下崩溃。你真的想拿自己的未来做赌注,看看一只疯狂的狗被逼到绝境会做出什么事情吗?你会让自己成为退出流动性的一员吗?

不过,在我进入主题之前,我们有必要了解一下支撑目前围绕去美元化展开的讨论的简单经济学原理。许多人不理解资本流动和贸易是如何运作的,因此得出了错误的结论。请耐心听我说,我将从支持我观点的基础经济学开始。

背景知识科普

当大多数国际贸易以一种货币计价时,这种货币就被称为全球储备货币。为了帮助我们更好地理解全球储备货币的经济影响,我将介绍一个由两个参与者组成的简化的全球经济:美国(全球储备货币发行国和商品消费国)和亚洲(由生产商品的中日组成)。

在这个简单的模型中,美国用美元从亚洲购买商品。亚洲用这些美元从世界其他地方购买能源和原材料,因此它可以为美国生产更多的东西。亚洲现在有很多多余的美元,这些美元是通过销售商品赚来的,它可以用这些美元做两件事:

1. 购买美元计价资产。

2. 出售美元以换取当地货币,并以提高工资的形式将部分收入返还给工人。

从购买力的角度来看,选项一保持亚洲货币被低估,并允许亚洲继续制造和销售廉价商品。选项二对于亚洲的工人来说是可取的,他们将能够消费更多,因为他们将有更高的工资和/或可以购买更便宜的进口商品。但是,选项二并不有利于亚洲的大型企业实业家,因为如果它们的产品价格接近美国的价格水平——受劳动力成本上升和汇率升值的推动——那么它们的产品销量就会减少。

如果没有以下几点,二战后的全球经济就不会是现在的样子(也就是说,美国对亚洲存在贸易和资本赤字):

1. 美国拥有开放的资本账户。这意味着任何拥有美元的人都可以在美国境内购买任何规模的资产。外国人可以购买在美国上市的股票、在美国注册的公司、美国房地产和美国国债。如果不是这样,亚洲将没有足够的流动性来 投资 其大量的美元收入。如果亚洲不被允许将其美元收入投资于美国,那么亚洲货币就会升值,工资就会上涨。

2. 美国对进口商品几乎没有关税。没有哪个国家实行真正的自由贸易,但美国一直把提供尽可能接近自由贸易作为优先事项。如果不对亚洲产品征收很少甚至不征收关税,亚洲就无法以低于美国公司在国内生产的价格向美国出售产品。

随着二战后贸易的增长,亚洲需要越来越多的美元,而不管美国国内经济是否需要更多的货币供应。亚洲卖出的东西越多,它必须购买的商品(以美元计算)就越多。如果美国不愿意通过其银行系统(例如,通过其私营部门银行的贷款)向世界提供更多美元,那么美元相对于所有其他货币的价值就会飙升,因为没有足够的美元来促进全球贸易水平的提高。对于那些由于美元借款而长期缺乏美元的人来说,过度膨胀的美元是死亡之吻。

这是美国政治中一个反复出现的大问题。拥有全球储备货币意味着美联储和财政部必须在全球经济需要时以任何必要的方式印刷或提供美元。然而,在全球范围内增加美元的数量可能会引发通货膨胀,从而损害国内选民的利益。

国内选举产生的政治家通常为谁的利益行事?是需要大量廉价美元的外国人,还是希望美元走强以抵御通货膨胀可怕影响的中产工薪阶层?尽管政客们希望帮助普通美国人,但整个世界经济的健康——以及美国保持全球储备货币发行国地位的愿望——通常都是优先考虑的。所以,当被问及的时候,美元几乎总是被提供的。否则,全球金融危机就会随之而来。

举两个最近的例子,看看 1994 年的墨西哥比索危机和 1998 年的亚洲金融危机。在这两种情况下,存款充裕的美国银行——其中许多存款来自拥有大量美元收益的外国人——向外国放贷,以获得更高的收益,并充分利用它们疯狂的存款。大量的美元需要找到一个家,这导致了海外的不当投资。

在这两个例子中,美联储都开始提高短期利率,因为美国经济需要收紧国内货币环境。利率的上升导致银行放慢了向海外放贷的速度。其中许多贷款的质量都是可疑的,如果没有源源不断的来自银行的廉价美元,外国借款人就无法偿还债务。由于依赖美元融资的公司分别在墨西哥和亚洲开始破产,贸易步履蹒跚。银行不得不承认它们的不良贷款,这使它们的偿付能力面临风险。

美联储和财政部现在面临着一个艰难的决定。国内经济需要收紧银根,但将美国人民放在首位也会让美国银行因其国际贷款组合而处于不利地位。你们都已经知道,当金融政策制定者面临支持人民还是支持银行的选择时,会发生什么,所以你可以猜到剩下的——美联储和财政部最终屈服并降低利率以拯救美国银行业。当然,也有一些民选官员大声疾呼,说救助那些向外国人提供不良贷款的银行对他们的选民是多么不公平,但美国的经济模式需要这种政策回应。

美国银行的存款基础将永远大于国内的贷款机会,因为外国人通过出售美元获得的现金涌入银行。银行总是会过度放贷,为了提高今天的收益而牺牲明天。美联储和财政部总是会救助银行,因为他们必须这样做,以防止金融危机使美元变得更加昂贵,并降低其全球供应。当银行大规模收缩美元贷款以修复其资产负债表时,它会在全球范围内消除美元信贷,从而推高美元价格并降低美元供应。

我们刚刚讨论了美元作为全球储备货币对美国银行体系的影响。但是美国的金融资产呢?

亚洲不只是在美国银行存美元。他们还购买股票、债券和房地产。

最富有的 10% 的美国人拥有 90% 的股票。全球储备货 币安 排使它们受益匪浅。美联储永远不会让银行系统破产,这意味着它总是会印钱来填补比 SBF 的法律账单更大的漏洞。这些印钞导致金融资产价格上涨。富人也受益,因为外国人在股票、债券和房地产市场提供了持续的购买力。

如果这 10% 的人受益,那另外 90% 的美国人呢?

以营利为目的的美国公司必须尽其所能实现收入最大化和成本最小化。对于生产实物(而不是软件)的公司来说,劳动力是他们最大的成本之一。 马斯克 最近解雇了 Twitter 75% 的员工,但该公司的软件仍在继续工作。想象一下,如果通用汽车解雇了同样比例的员工,有多少辆车能出厂?

但请记住,这是在美国,所以制造商必须找到一些方法来保持利润。如果美国公司能把工厂迁出美国,利用亚洲的廉价劳动力,这不是很好吗?亚洲有意低估其货币,压制其劳动力的工资和谈判能力。如果这些公司可以在国外生产更便宜的产品,然后以更便宜的价格卖回美国,而不征收进口关税,这不是很好吗?事情就是这样。企业利润率上升,工会成员人数随着美国制造业基地的毁灭而下降。

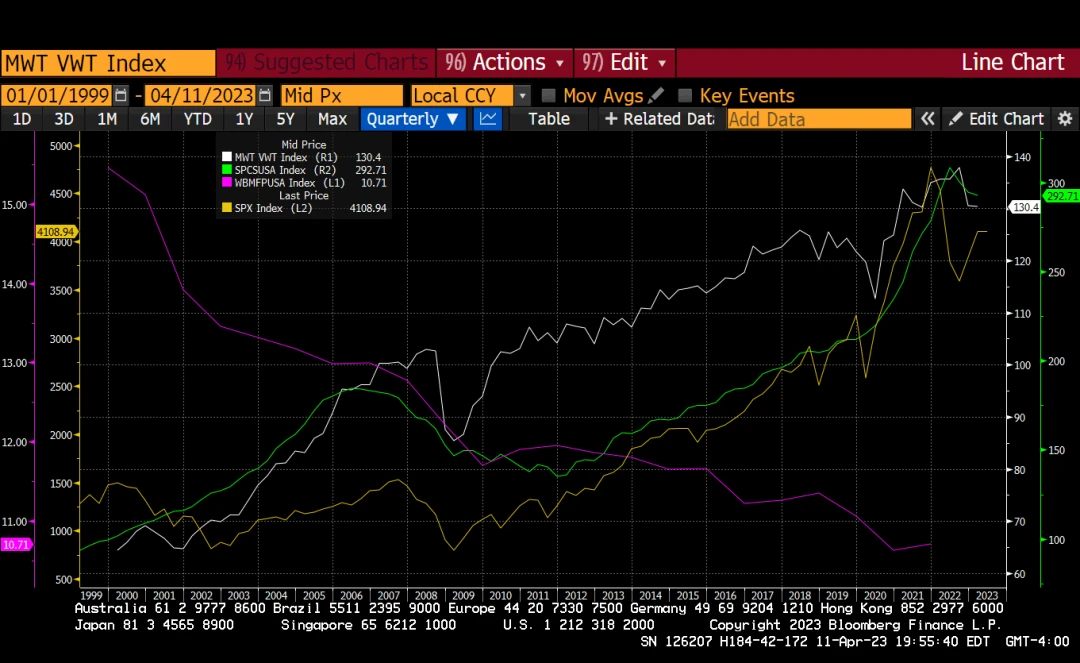

全球化的影响图表

全球贸易和服务总量(白色)

标准普尔 500 指数(黄色)

Case Shiller 美国全国房价指数(绿色)

制造业增加值占美国 GDP 的百分比(紫色)

从这张图表中可以看出,股票和房地产等金融资产从全球化中得到了显著提振。世界贸易越多,需要回流到美国的美元就越多。然而,美国的劳动力并没有得到同样的好处,这一点可以从紫色的下降线中得到证明,紫色线代表了制造业增加值占美国 GDP 的百分比。基本上,如果你是美国人,你最好学习金融工程,而不是如何设计实际的产品制造。

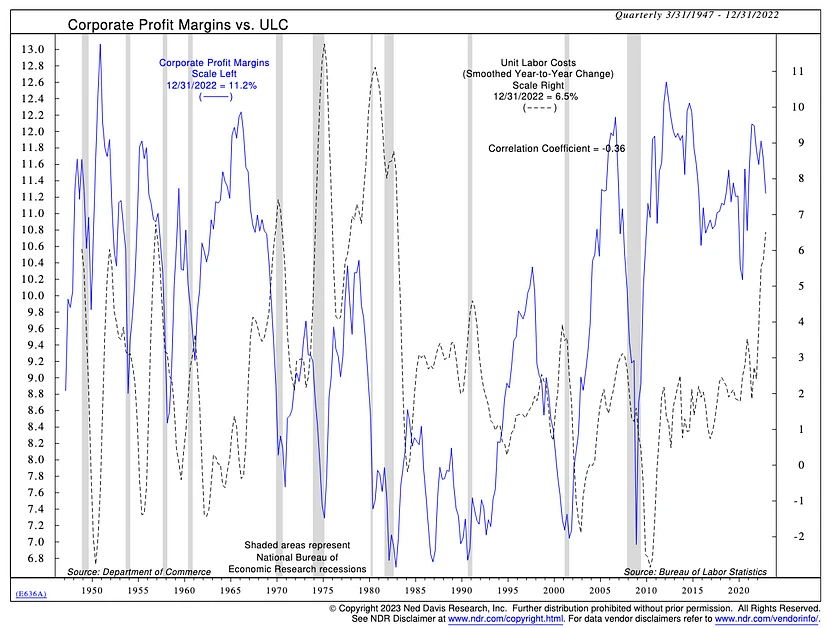

NDR 的这张历史图表清楚地显示,美国企业的利润率正处于上世纪 50 年代以来的最高水平。然而,在 20 世纪 50 年代,美国是世界工厂(因为在二战的蹂躏之后,其他所有人都一贫如洗)。到 2023 年,东方一大国将占据这一角色,但美国企业仍享有与美国制造业实力鼎盛时期相似的利润率。

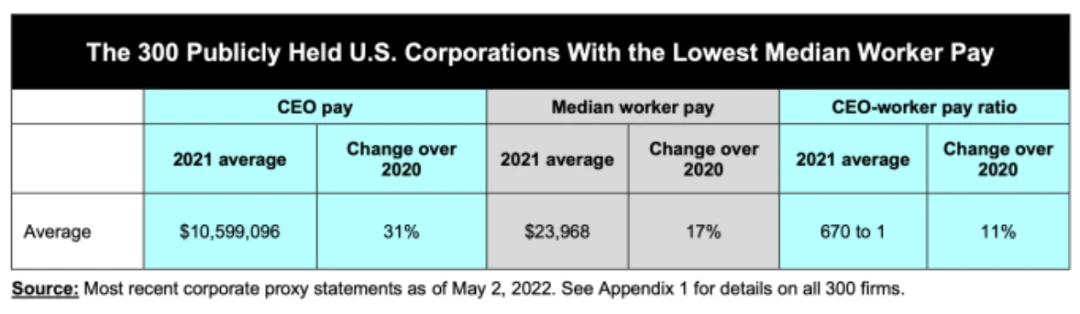

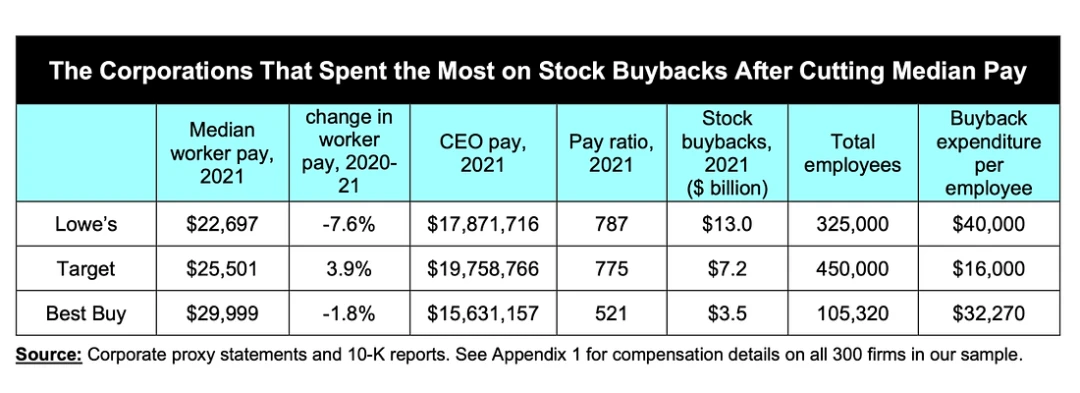

公司高管们用慷慨的股票 期权 奖励自己。这些大佬们还通过股票回购和股息回报股东(包括他们自己),同时减少资本支出,这导致 CEO 的平均收入是普通员工的 670 倍。看一看下面的图表,就能更全面地了解美国公司的薪酬扭曲。

好的制造业工作消失了,但是现在你可以开优步了,所以没有伤害,没有犯规,对吧?我这么说有点轻率,但你明白我的意思。

只要美国继续觊觎其作为全球储备货币发行国的地位,这种结果肯定会持续下去——而且可能会恶化。为了保持其在货币宝座上的地位,美国必须始终善待资本而不是劳动力。它必须允许亚洲将美元投资于金融资产。投资于股票市场的资本要求有回报。资本将要求高管们继续通过降低成本来提高利润率。要降低成本,就必须用廉价的外国劳动力取代昂贵的国内劳动力。如果美国不以这种方式对待资本,那么亚洲就没有动力以美元出售商品(因为它无法用这些美元购买或投资任何东西)。

如果美国诉诸于支持制造业的重商主义政策,那么美国与亚洲的贸易将需要以一种中立的储备货币进行。所谓中性,我指的是一种不是由一个国家单独发行的货币。黄金是中性储备货币的一个例子。

目前的贸易安排使管理美国的金融精英受益,但也惠及了亚洲的普通民众,他们在一场毁灭性的全球冲突后正在重建自己的国家。这就引出了下一个重要问题——亚洲有什么理由想要改变这种关系吗?

亚洲

在某些方面,中国和日本,那两个东方大国有着非常相似的文化和经济。这些国家变得富裕起来,平均生活水平比二战前高得多。当然,一般来说,劳动力并没有从国家不断提高的整体生产率中得到全部好处,但同样,目标从来都不是以牺牲群体为代价来实现个人的繁荣。

因此,当亚洲看到目前的经济安排让他们走了多远,然后看到美国目前不稳定的地位时,他们不得不问自己,“成为储备货币发行国是我们应该争取的吗?”

亚洲想要自由贸易吗?

不。亚洲希望通过向富有的美国人出售商品来提高当地人的生活水平。东方大国不希望资金流出该地区,用于购买进口商品。亚洲变得富裕的全部原因是它限制了外国人以有吸引力的价格向当地人出售商品。名义上,亚洲是世界贸易组织的成员,致力于自由贸易。在实践中,亚洲有多种方式限制外国产品在国内公平竞争的能力。美国非常乐意对此视而不见,因为控制这个国家的金融精英正是那些从海外廉价商品和劳动力中获益的公司的所有者。

而且,这两国家对外部资金也呈现排斥态度。

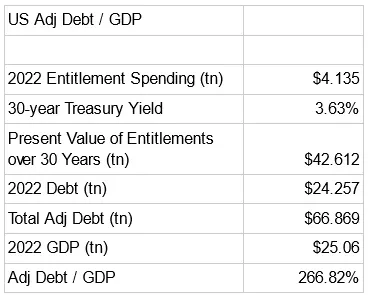

债台高筑

美国和那两个国家都负债累累。如果算上未来强制性福利(美国社会保障和医疗保险)的现值,这三个国家的债务与 GDP 之比都超过 200% 。美国和亚洲的区别在于,美国债务的很大一部分由外国人持有,而亚洲债务主要是自己欠自己的。这不会改变债务得到偿还的可能性,但确实会影响清算发生的速度。

当债务必须迅速偿还时,金融危机就会随之而来。如果债务主要集中在主权层面,这种债务的加速偿还将导致彻底违约和政权更迭。你可以看看阿根廷的历史,更好地理解这在政治上是如何发挥作用的。

亚洲那两个国家知道它们的杠杆率过高。然而,由于资本不能自由进出,当局在决定谁来承担损失以及这些损失实现的速度方面有很大的自由度。1989 年,日本经历了房地产和股市泡沫的严重破裂。当时的政策反应是,通过量化宽松和收益率曲线控制,从金融上抑制储户,这一政策至今仍是日本的政策。过去 30 年来,银行体系和企业部门一直在去杠杆化。在这段时间里,经济几乎没有增长,但也没有出现社会动荡,因为救助的成本将在更长的时间内摊销。同时,这个国家的房地产泡沫已经破裂,实际增长率可能在 0% 到 2% 之间,而不是宣传的 6% 到 8% ,其目前正在经历一个痛苦的政治过程,即由谁来承担巨额不当投资及其相关债务的损失。

综上,我自信地断言,亚洲不想成为全球储备货币的发行国。亚洲不愿接受全球储备货币的必要支柱:

1. 亚洲不希望允许外国人以他们喜欢的任何规模拥有他们想要的任何资产。

2. 亚洲不想在很大程度上剥夺劳动力相对于资本的权利。

3.亚洲希望按照自己的时间尺度去杠杆化,这意味着不允许外国人像美国那样拥有大量政府债务或其他金融资产,也不允许外国资本随心所欲地来去。

但仅仅因为亚洲不愿意制定成为全球储备货币发行国所需的政策,并不一定意味着亚洲希望继续积累和交易美元。

政权更迭

在当前围绕未来全球经济安排的讨论中,去美元化得到了很多关注。然而,去美元化的概念并不是什么新现象。

记住我的简单全球经济模型:亚洲通过向美国出售商品赚取美元。这些美元必须再投资于美元价值的资产。美国国债是亚洲可以投资的规模最大、流动性最强的资产。

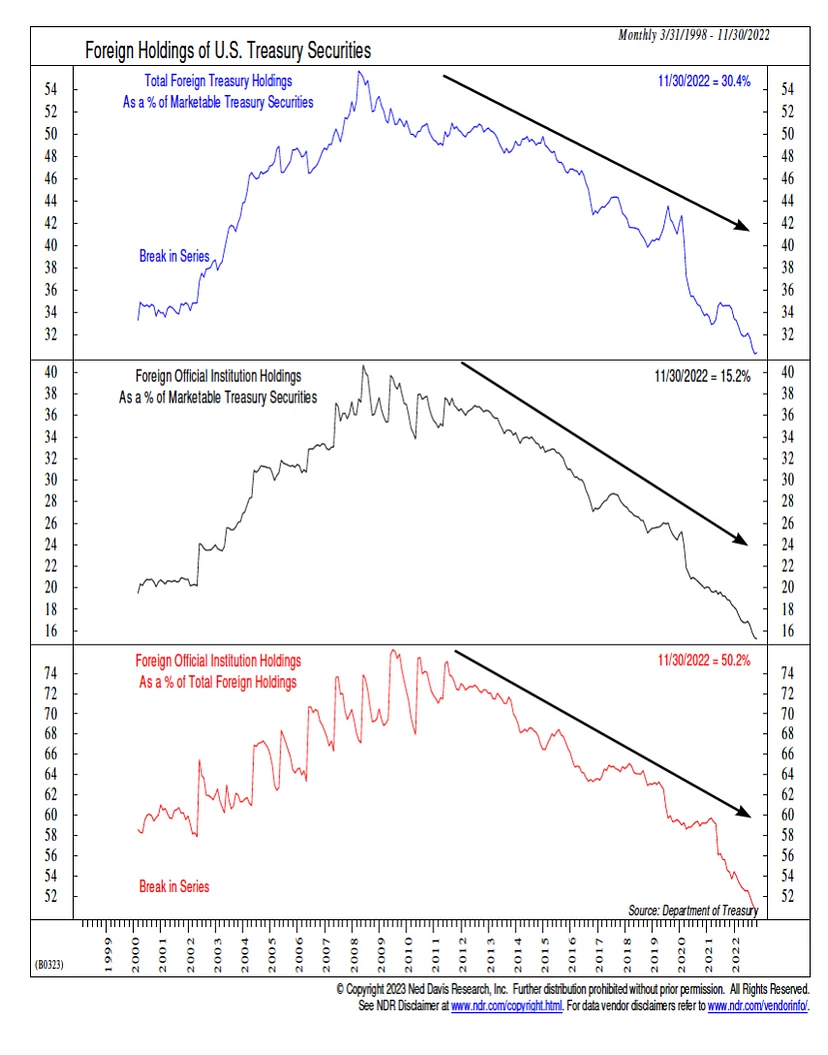

2008 年是美元霸权的顶峰。美国银行业如期引发了又一场全球金融危机。一如既往,美联储的反应是印钞以拯救美元银行体系。持有美国国债的人不喜欢被反复捉弄。在接下来的十年里,印钞的数量如此惊人,以至于美国国债的持有者开始大量抛售。

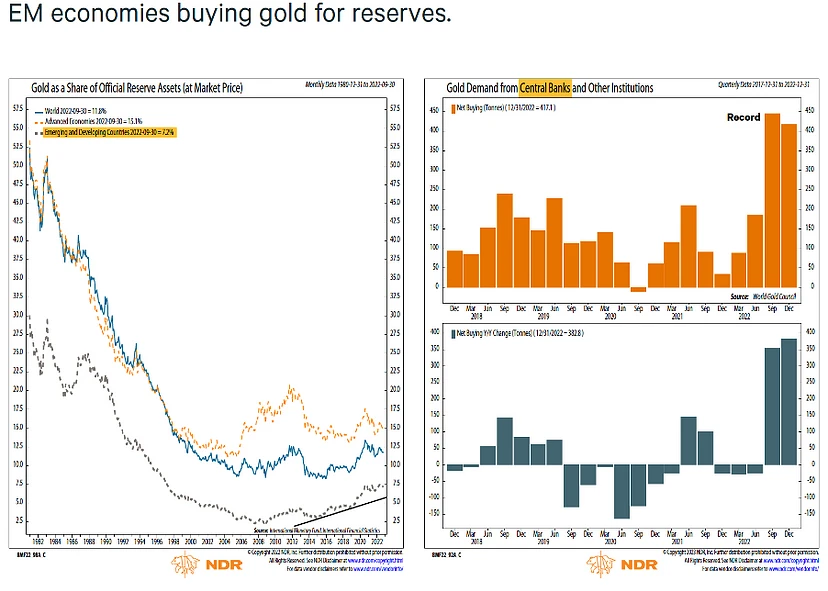

生产国转而开始购买什么呢?黄金。这是一个需要理解的极其重要的概念,因为它为我们提供了一个重要的线索,让我们知道哪种资产最有可能取代美元,成为国家间贸易和投资流动结算的未来货币。

新兴市场(EM)央行持有的黄金比例在 2008 年触底,也就是说,与此同时美元处于最强势的时期。在金融危机之后,全球南方国家认为,他们已经受够了作为美国体系下的退出流动性,于是开始储蓄黄金,而不是美国国债。

综合来看,这两张图表清楚地表明,去美元化始于 2008 年,而不是 2023 年。

理解过去 15 年的顶级经济运动,可以让我们理解东方两大国为什么以及如何改变他们的行为。当你的整个经济模式都建立在向美国销售产品并将收益投资于美国的基础上时,你就失去了财务独立性。不管你喜不喜欢,这两大国的央行都在借鉴美联储的货币政策。这本身可能已经够糟糕的了,但亚洲数万亿美元的财富也依赖于美国政客的善举。正如俄罗斯最近发现的那样,法治和产权并非牢不可破。

政治风险

投资者此前青睐 “发达市场”(尤其是美国)的原因之一,是那里没有政治风险。政治风险是当权力从一个执政党转移到另一个执政党时,新上台的政党监禁反对派,和/或改变前政权制定的规章制度的风险,只是因为它们属于不同的政党。作为政治动荡国家的投资者,当你的注意力完全集中在政治权力动态上时,你无法关注一种资产与另一种资产的优劣。投资者没有参与这种高风险的活动,而是选择将资金放在一个政治安排稳定的环境中。此前是美国。

自 1865 年美国内战结束以来,权力在民主党和共和党之间无缝转移。美国总统和其他国家元首一样不老实——但为了这个体制,精英们成功地在彼此之间传递了接力棒,而没有太多酸葡萄的感觉。前总统理查德·尼克松因在任期间违反法律而被弹劾,他的继任者杰拉尔德·福特总统赦免了他。

多年来,资本对美国政治没有什么可担心的。这种情况已经改变。前总统特朗普被纽约市一家法院起诉,罪名是各种涉嫌犯罪。特朗普或许是土生土长的纽约人,但这座城市对他毫无好感。他的指控是否有道理并不重要。重要的是全国一半的人投了他的票,而另一半人没有。一个政治上的引爆点已经被制造出来,这将导致极端的分裂。不管特朗普是赢是输,这个国家的一半人都会感到不安,并认为这个制度已经腐败到了核心。

民主党和共和党的领导人是专注于保护各自的上议院,还是投资者的资本?

作为资本的管理者,你必须问自己——“在一个存在这些政治和金融问题的政权下,我还想继续持有资产吗?或者我宁愿在(相对) 安全 的黄金和/或加密货币中安然度过?”

多方角逐

未来将出现各种货币集团,但不会出现全球储备货币霸权。与西方的贸易将继续使用美元,与其他国家的贸易将使用黄金、卢比等。当这些集团之间出现失衡时,它们将以一种中立的储备货币结算。从历史上看,这一直是黄金,我不相信这种情况会改变。如果你能运输笨重的物品,黄金是一种很好的全球贸易货币。政府擅长这类物流——对普通人来说,带着他们的黄金储蓄四处走动有点困难。

随着全球金融体系的分裂,对美国金融资产的需求将减少。曾经生产产品销往世界各地以换取美元的全球南方将开始接受其他货币。如果没有外国对股票和债券的边际需求,价格将会下跌。最大的影响将是,在没有新一轮印钞的情况下,美国债券收益率将需要上升(记住:债券价格下跌,收益率就会上升)。

西方不能允许一般资本从其市场流向加密货币或外国股票和债券市场。他们需要你作为退出流动性。自二战以来积累的巨额债务必须偿还,现在是你的资本被通货膨胀掏空的时候了。资本外逃也必将终结美元作为全球储备货币的地位。

西方不能轻易实施严厉的资本管制,因为开放的资本账户是它所实行的资本主义类型的先决条件。即便如此,如果西方开始意识到大规模资本外流即将到来,几乎可以肯定的是,将资金从体系中撤出将变得更加麻烦和困难。如果你相信我的论点,那么你应该开始从不同的角度看待许多世界大国最近的金融政策变化。

西方国家正在加大购买加密货币并将其存储在私人 钱包 中的难度。你可以阅读《Operation Choke Point 2.0 》和《华尔街日报》来更好地理解这一动态。拜登政府不断暗示,他们可能试图阻止美国投资者在东方大国的各个领域投资。预计还会有其他类似的海外投资限制,这样资本就可以留在国内,并被激进印钞造成的持续高通胀掏空。

自 1971 年以来,投资美元资产已经成为一种无需动脑筋的交易,以至于许多投资者已经忘记了如何进行实际的财务分析。展望未来,黄金和加密货币将成为焦点。它们不依附于某个特定的国家。它们不能被央行任意贬值,央行不顾一切地印制法定货币来支撑其金融体系。最后,随着各国开始寻求自己的最大利益,而不是成为西方金融体系的奴隶,全球南方国家的央行将使其储蓄国际贸易收入的方式多样化。第一选择将是增加黄金配置,这已经在进行中。随着比特币继续证明它是有史以来最硬的货币,我预计,至少会有越来越多的国家开始考虑比特币是否与黄金一样,是一种合适的储蓄工具。

在未来几年,世界将以多种货币进行贸易,然后在需要的时候储存黄金,也许在不久的将来,会储存比特币。

Bitcoin Stalls at $84K, But Analyst Says 2025 Could Mirror Last Year’s Breakout

Despite broader market interest, Bitcoin continues to hover near the $84,000 mark, showing limited u...

Cardano Price Surge To $1.7: Here Are The Factors To Drive The Recovery

The Cardano price may be preparing for a powerful rally toward $1.7, as new indicators suggest a pot...

Blockcast 58 | Licensed to Shill: Current State of Ethereum, Hidden Road Acquisition, Next Gen of Fintech

Blockcast analyzes Ethereum's upgrade, Ripple's prime brokerage move, and fintech's evolution....