pSTAKE项目解读:币安投资的LSD的腰部项目

原文作者:Colin Li

1. 研究要点

1.1 核心 投资 逻辑

在 ETH 流动性质押之外, BNB 与 ATOM 质押市场开始获得投资者的注意力。在这些项目之中,pSTAKE Finance 在拥抱 BNBchain 之后的发展值得被重视。如果 pSTAKE Finance 其他 公链 战略,如 ATOM 的流动性质押服务也可以像其 BNB 流动性质押服务一样,实现业务和生态拓展的双线扩张,那么 pSTAKE Finance 值得纳入投资者审慎的考察范围内。

1.2 估值

从静态估值来看,pSTAKE Finance 偏贵,这可能与 PSTAKE 筹码分布过于集中有关系:目前 PSTAKE 75% 以上的筹码集中在几个地址中,流通市值较小。

1.3. 主要风险

-

公链发展风险:现在 pSTAKE Finance 押注 ATOM 和 BNB 的流动性质押业务,未来最大的 beta 来自于公链发展。当前,BNBchain 和 COSMOS 的质押率偏高,未来来自 staking ratio 提高这一部分的增长空间有限。未来需要拓展其他有潜力的、质押率不高的公链,这非常考验创始团队的战略判断。

-

合约风险: 2022 年 12 月 2 日,Ankr 发生合约风险问题就影响到了 BNB 质押赛道,直到现在还没有完全恢复到事件之前的水平。如果类似的事件再次发生,且 pSTAKE Finance 在这样的公链上有提供流动性质押服务,那么 pSTAKE Finance 也很可能会遭受到冲击。

-

行业内的价格战:随着 PoS 公链的质押率在未来的持续提升,行业内为争夺不多的市场空间可能会爆发价格战:降低 staking 和 unstake 费用,这无疑会让整个流动性质押赛道的价值降低。

2. 项目基本情况

2.1 项目业务范围

pSTAKE Finance 是一个流动质押协议,现阶段聚焦于以太坊、BNBchain、 Cosmos 生态的流动性质押服务。未来预计会扩展更多公链的流动性质押业务,以及拓展自身 LSD 在其他 DeFi 中的应用场景。

2.2 过往发展情况和路线图

pSTAKE Finance 由 Persistence 团队开发,自 2020 年开始立项之后,经历了如下两个阶段:

第一阶段:

-

2020 年四季度:项目概念确定并设计了 MVP;

-

2021 年一季度:pSTAKE Finance 项目正式成立,主业务线是为 Cosmos 提供 staking 服务;

-

2021 年二季度:开始 空投 与 bug bounty,并进行合约审计;

-

2021 年三季度:pBridge(pSTAKE Finance 开发的 跨链 桥)验证者和 pSTAKE 验证者上线;

-

2021 年四季度:pSTAKE Finance 主网上线,并进行公募;

-

2022 年一季度:向 COSMOS 其他链( Terra )扩张;

-

2022 年二季度:上线 ETH staking 服务;

第二阶段:

-

2022 年三季度:上线V2版本,推广 stkToken 的使用场景,与 币安 达成战略合作,为 BNB 提供流动性质押服务,并于 2022 年 8 月正式上线;

-

2022 年四季度:推动 PoS 资产管理,并计划在 Persistence Core-1 Chain(Persistence 团队开发的基于 COSMOS 的公链)中提供 ATOM 质押服务,提供 stkATOM 更多 DeFi 服务。

2.3 业务情况

2.3.1 服务对象

pSTAKE Finance 的主要服务对象是持有 POS 公链代币的用户。为了提供完整的质押服务,同时实现验证环节的 安全 性,pSTAKE Finance 通过一个验证人评分系统寻找满足要求的验证者,将用户的公链代币交由给验证者进行质押。

-

用户端:自 pSTAKE Finance 上线以来,提供过 ATOM、XPRT、ETH、BNB 四种公链代币的质押服务。在早期的计划中,还包含了未来 SOL、 AVAX 和其他 Cosmos Layer 1 公链代币的质押服务。随着业务的推进,特别是在 2022 年与币安达成战略合作之后,pSTAKE Finance 的业务重心集中到了 ATOM 和 BNB 两种代币的质押服务上。

-

验证者端:pSTAKE Finance 选择与一些良好的验证者合作,为 pBridge 和流动性质押业务提供验证服务。现阶段 pSTAKE Finance 的验证者合作方包括 Figment、Chorus One、CertiK 等。

2.3.2 业务分类

当前 pSTAKE Finance 支持 ATOM、BNB、ETH 三种资产的质押服务,其中 stkATOM 和 stkXPRT 正在进行迁移,未来 ATOM 和 XPRT 的流动性质押服务将在 pSTAKE Finance 开发的 Persistence Core-1 Chain 公链上进行。

2.3.3 业务详述与多链部署

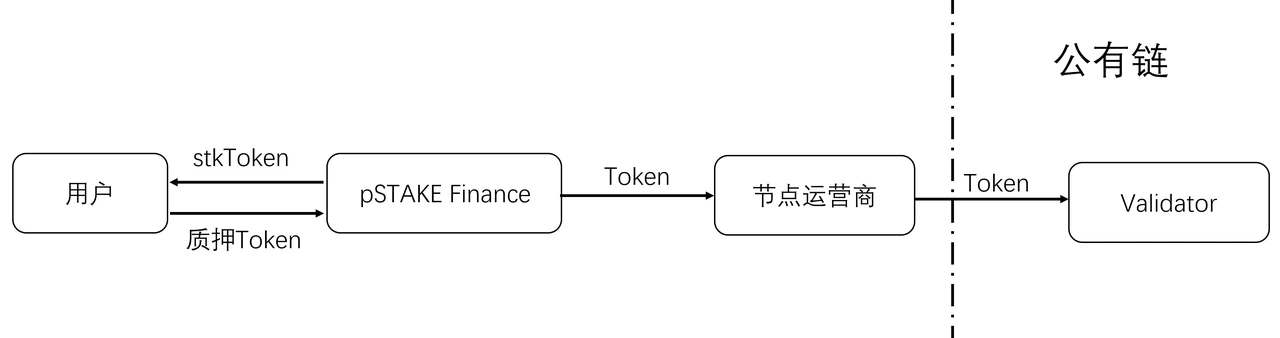

流动性质押业务模型可以简化为下图:

来源:Mint Ventures

POS 链之间的机制有所不同,但大体的业务逻辑如上。在 ATOM、ETH 和 BNB 的质押中,比较特殊的是 BNB。与 BNB 相关的一共有两条链:BNB Beacon Chain,负责 BNB 的治理、质押;BNB Smart Chain,EVM 兼容,支持各类型 Dapp 的运行。除此之外,BNB 的验证者(validator)指定了 42 家。

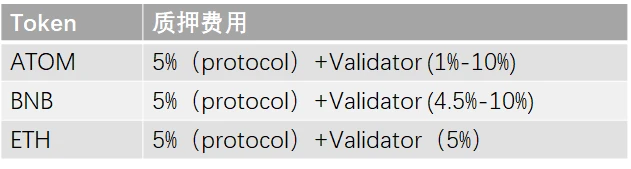

与其他 LSD 项目一样,pSTAKE Finance 在提供服务的时候会收取一定的费用:以 ATOM 为例,用户在质押期间获得的质押奖励,有 5% 会作为费用支付给 pSTAKE Finance;在用户解质押时,如果想很快获得自己质押的 token,也会有一个总金额 0.5% 的“立即赎回”(Redeem Instantly)费用。

来源:pSTAKE Finance,Mint Ventures

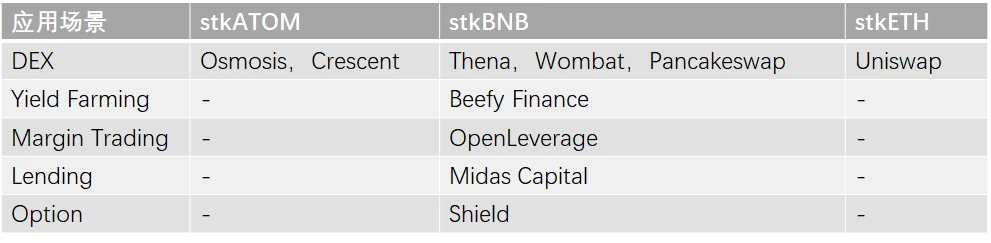

除了提供质押服务以外,pSTAKE Finance 还为用户提供自身质押凭证的应用场景:以 pSTAKE Finance 的 BNB 质押凭证 stkBNB 为例,虽然 BNB staking 业务上线时间较晚,但由于 2022 年下半年获得了币安的投资,生态合作方接入的速度非常快。用户的 stkBNB 可以应用到很多 BNBchain 生态里主流的 DeFi,比如 stkBNB 可以存入 Beefy Finance 中赚取额外的收益,也可以用作保证金在 OpenLeverage 中进行交易,还可以存入 Midas Captal 中赚取借贷收益等。

来源:pSTAKE Finance,Mint Ventures

相比之下,stkATOM 和 stkETH 的应用场景合作则推进较为缓慢。

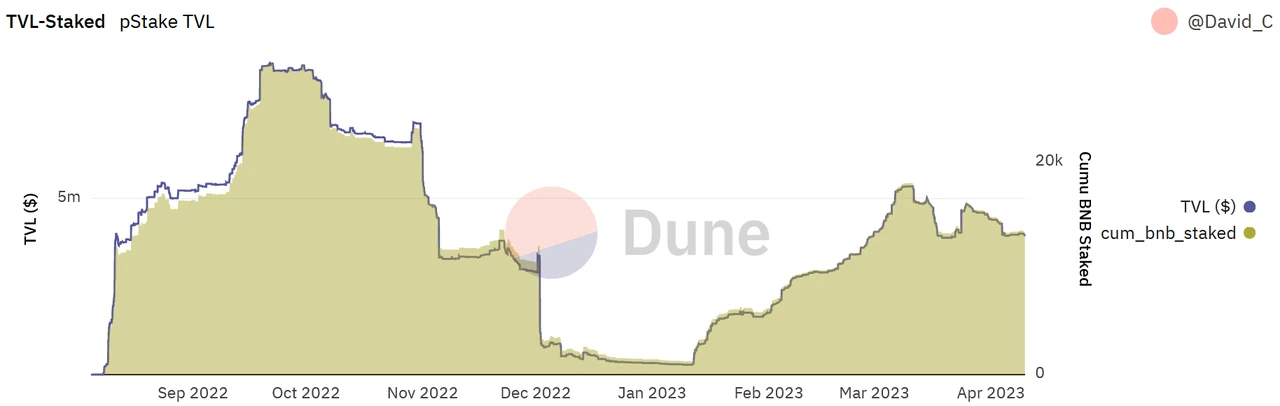

2.4 业务数据

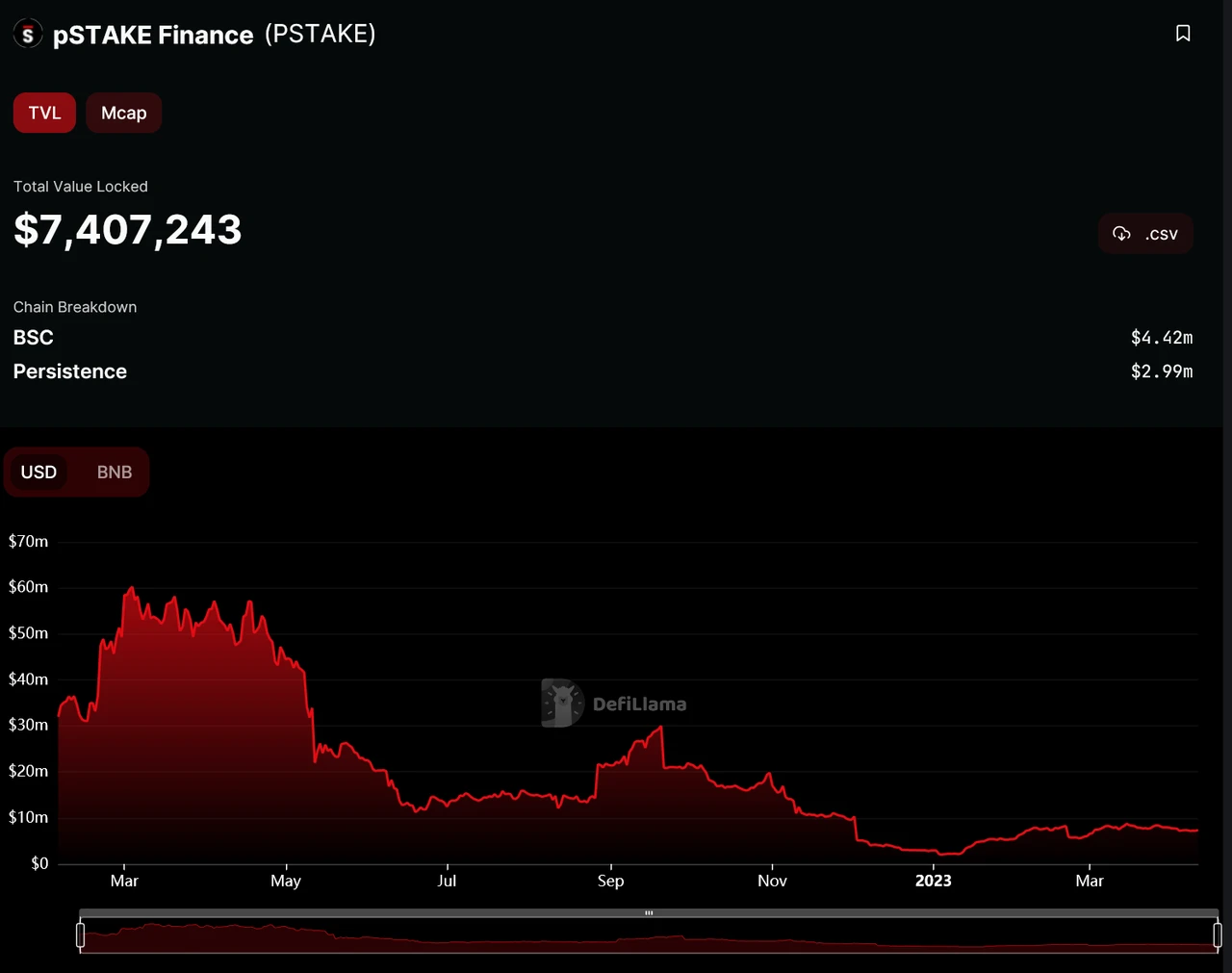

总体 TVL

当前 pSTAKE Finance 的 TVL 总计约 741 万美元,其中约 60% 为 BNB, 40% 为 ATOM,ETH staking 几乎可以忽略不计。

价格锚定与流动性

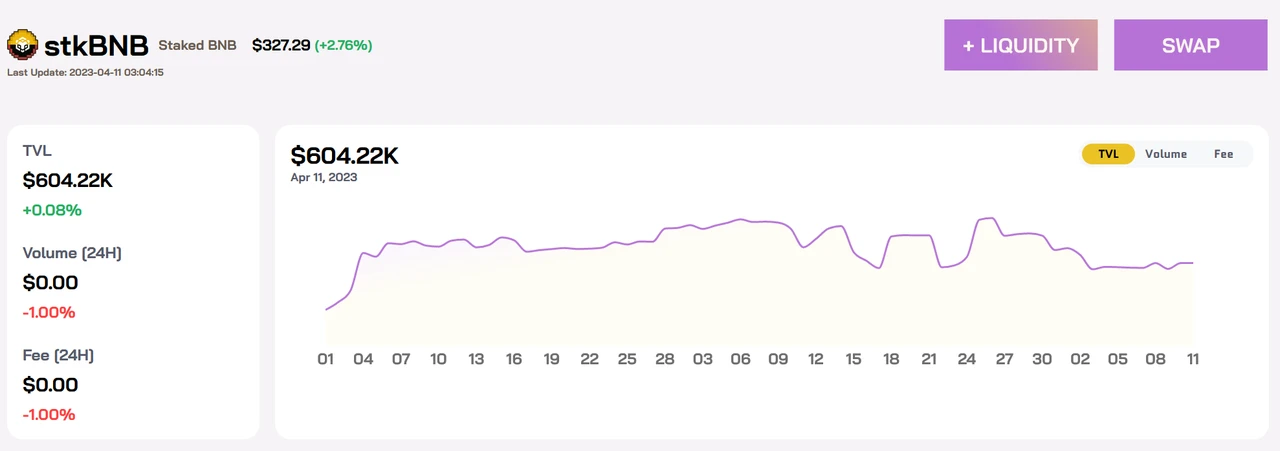

下面两幅图是 stkATOM 的情况。虽然合作的 DEX 总体流动性不佳且开始合作时间较短,但 stkATOM 总体上没有出现较大偏移,交易对中 stkATOM 和 ATOM 的比例均衡。

总的来看,两个池子的流动性基本可以实现用户小规模无滑点兑换的需求。

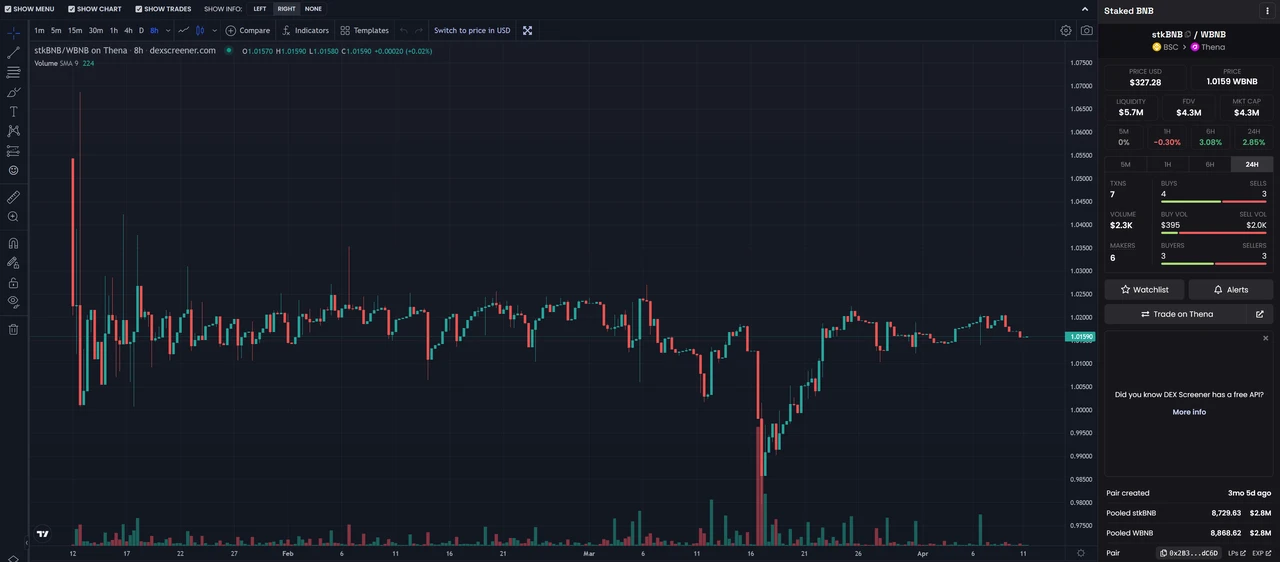

stkBNB-BNB 的交易对上线之后,主要的脱锚时间发生在 2022 年 12 月 2 日,但这并非由于 pSTAKE Finance 自身出现重大问题,而是受到了 Ankr 攻击事件的牵连:当天由于 Ankr 遭到攻击导致其 aBNBc 超额铸造,引发了市场对于 BNB LSD 资产的担忧,不过 stkBNB 在脱锚后 1 小时回锚,没有受到持续影响。

Thena 和 Wombat 中的 stkBNB-BNB 池子规模也可实现用户小规模无滑点的兑换需求。

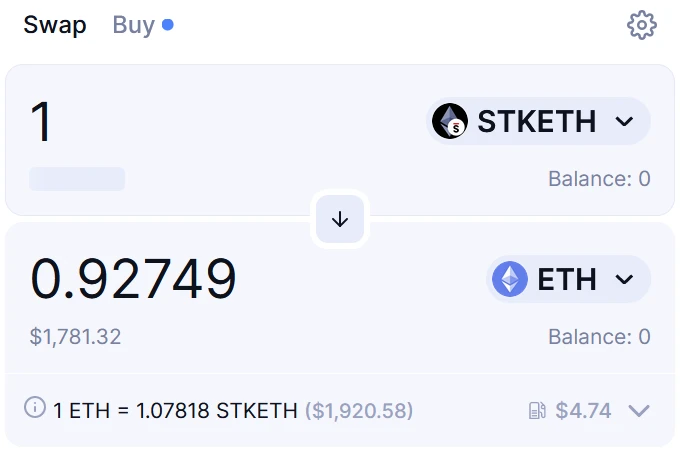

由于 ETH 质押业务已经大幅缩水,当前的 Uniswap V3项目中 stkETH-ETH 交易对仅有略高于 5 万美元的 TVL,交易一个 stkETH 所导致的价格损失已经达到 7.25% 。

2.4 团队情况

2.4.1 整体情况

根据 LinkedIn 数据,pSTAKE Finance 背后开发运营团队 Persistence 的员工一共有 45 位,主要由工程师、市场营销、BD、媒体和社区运营人员构成。

2.4.2 创始人

Tushar Aggarwal 是 Persistence 的联合创始人兼 CEO,毕业于新加坡南洋理工大学。在创立 Persistence 之前,他在 Decrypt Asia、Antler、LuneX Ventures 等多家 crypto 基金有过从业经历,也在 Outlier Ventures 担任过合伙人。2019 年,Tushar 创立 Persistence,希望能推动 Cosmos 生态流动性质押业务的发展。随后,在 2020 年,带领 Persistence 团队开发 pSTAKE Finance 项目。

Deepanshu Tripathi 是 Persistence 的联合创始人兼 CTO,毕业于韦洛尔理工学院。在创立 Persistence 之前,他在 Mahindra Comviva 担任工程师一职,随后成为 Comdex 的首席软件架构师。2019 年,Tushar 创立 Persistence 并担任 CTO 一职。2022 年,他又创立了一站式 NFT 服务平台 AssetMantle。

2.4.3 核心成员

主要业务线的成员在相关领域都有丰富和深厚的背景。

-

生态与营销负责人:Abhitej Singh,曾在 BLOCK 42.network 担任营销和媒体负责人,并在 2019 年成为 Cosmos India 的联合创始人。

-

项目负责人:Mikhil Pandey,一直在 Persistence 工作,先后担任了市场研究助理、战略和商务拓展负责人等职务。

2.5 融资情况

pSTAKE Finance 一共经历了两轮独立融资。

-

2021 年 11 月,pSTAKE Finance 完成 1000 万美元融资,估值 5000 万美元,平台代币 PSTAKE 出售价格为 0.1 美元/枚。投资人包括 Three Arrow Capital、Sequoia India、 Galaxy Digital 、Defiance Capital、 Coinbase Ventures、Tendermint Ventures、 Kraken Ventures、 Alameda Research 、 Sino Global Capital 和 Spartan Group。 Aave 机构业务发展负责人 Ajit Tripathi、Terra 创始人 Do Kwon 和 Alpha Finance 联合创始人 Tascha Punyaneramitdee 等也参与了该轮融资。

-

2021 年 12 月,pSTAKE Finance 完成 CoinList 上 1000 万美元融资,出售 5% 的代币,平台代币 PSTAKE 出售价格为 0.4 美元/枚,估值 2 亿美元。

-

2022 年 5 月,pSTAKE Finance 获得了 Binance Labs 战略投资,金额未知。

3. 业务分析

3.1 行业空间及潜力

3.1.1 分类与市场规模

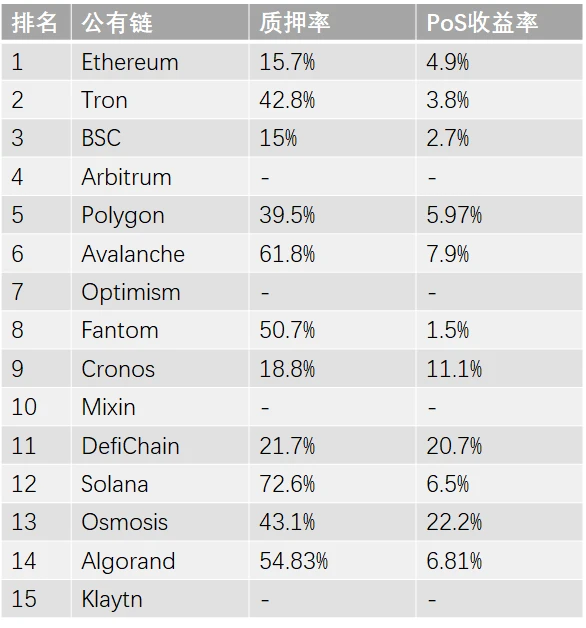

在 TVL 高于 2 亿美元的公链中,除了部分未上线质押业务的公链以外,平均的质押率为 46.9% 。其中,以太坊、Tron、 Polygon 等公链的质押率低于该水平。随着以太坊二层网络( Layer 2 )逐步上线,未来还将有更多的链提供其代币质押服务。市场中的部分投资者对于公链质押比率更加乐观,Layer 2 的质押率也会达到相应的比例。

对于流动性质押赛道而言,假设市值不变的前提下,单条公链的质押规模只与质押率(staking ratio)有关系,赛道整体的营收规模还与 PoS 收益率、服务费用抽成比例有关系。下图中公链的平均质押收益率为 8.6% 左右。

来源:DeFi Llama,StakingRewards,Mint Ventures,数据截至 2023 年 4 月 11 日

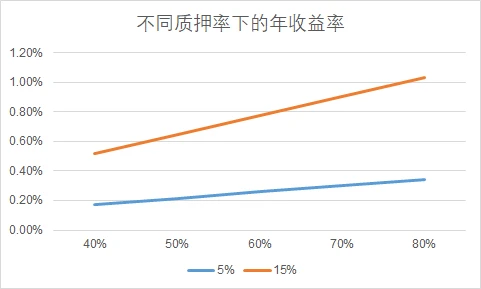

当前市场中流动性质押项目一般抽取 5% -15% 的收益作为服务费用,按照 8.6% 的 PoS 收益率,流动性质押项目获得的总收益率在 0.43% -1.29% 之间。由此,我们可以大概估算出流动性质押利润与公链市值之间的粗略关系。当然,我们也可以调整 PoS 收益率进行估算。

来源:Mint Ventures,数据截至 2023 年 4 月 11 日

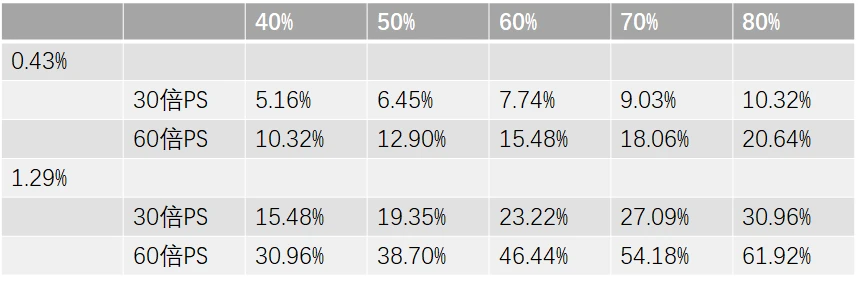

通过假设不同的估值参数——市销率(PS ratio)比例,我们也可以得到如下图的数据。

来源:Mint Ventures,数据截至 2023 年 4 月 11 日

因此,如果只是从流动性质押基这一个基础维度出发,想要让流动性质押赛道的整体估值提升,需要寻找到未来质押率、PoS 收益率、市值都会大幅增长的公链。

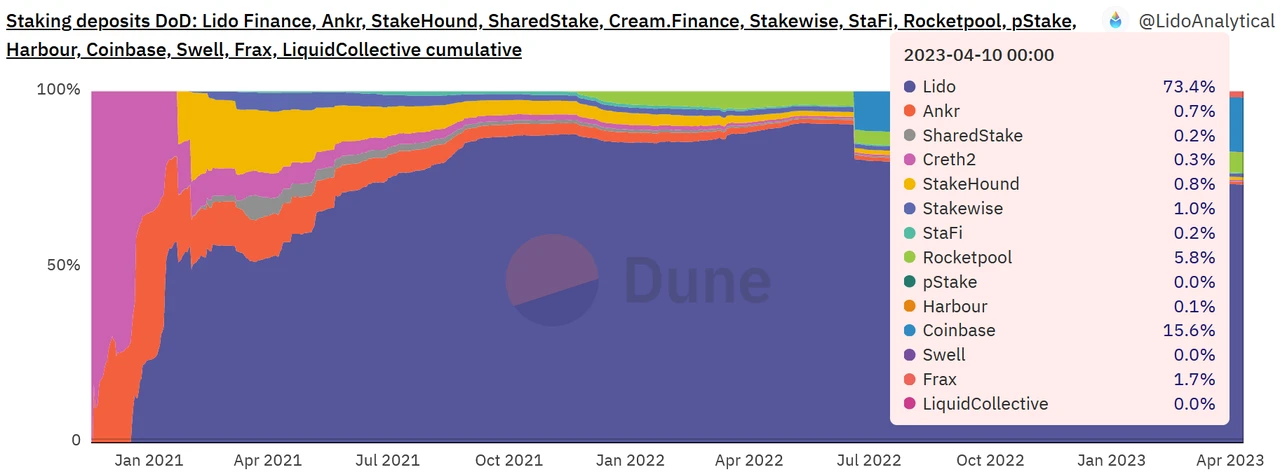

由于流动性质押项目给用户提供的都是极为相似的服务,在费率没有明显区别的条件下,用户的更加偏向于优先占领市场、拥有长期的安全运行纪录、LSD 流动性好且没有明显折价的项目。以以太坊流动性质押赛道为例,目前市场 TOP 3 市场率达到了 94.8% ,其中 Lido 一家的市场占有率达到了 73.4% 。Lido 项目相比其他一些流动性质押项目成立时间更早。

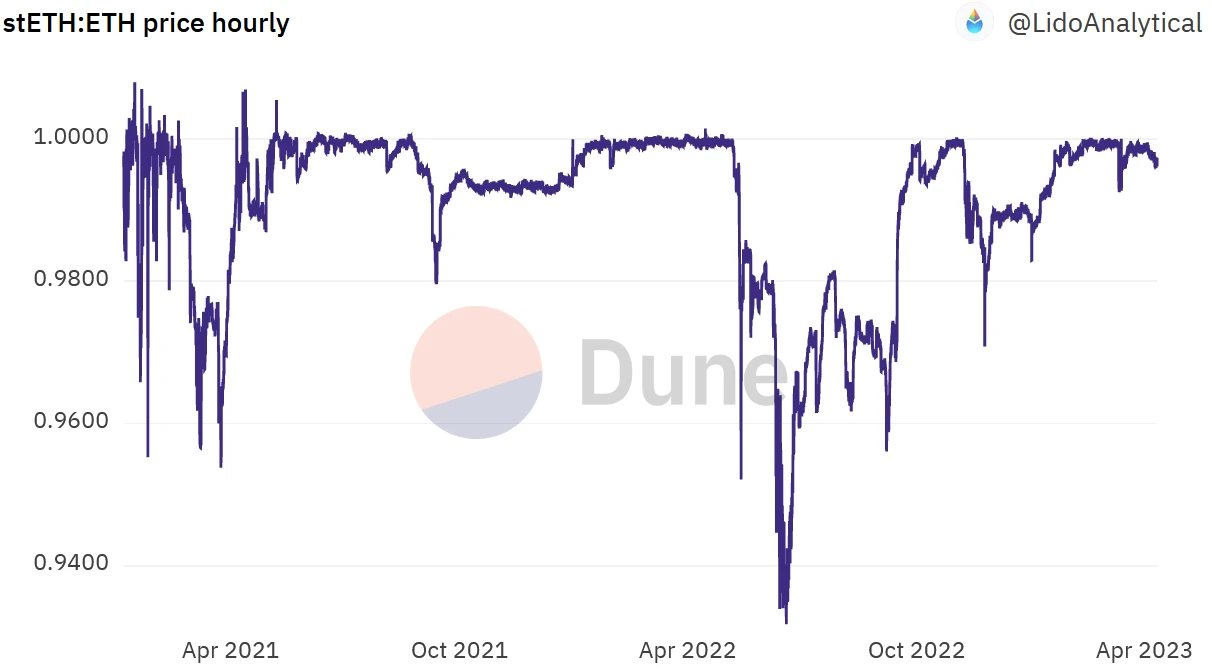

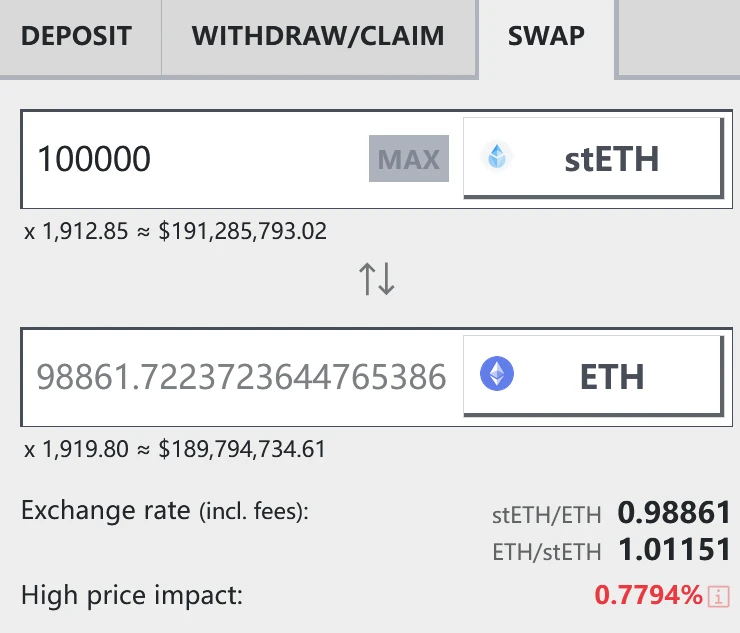

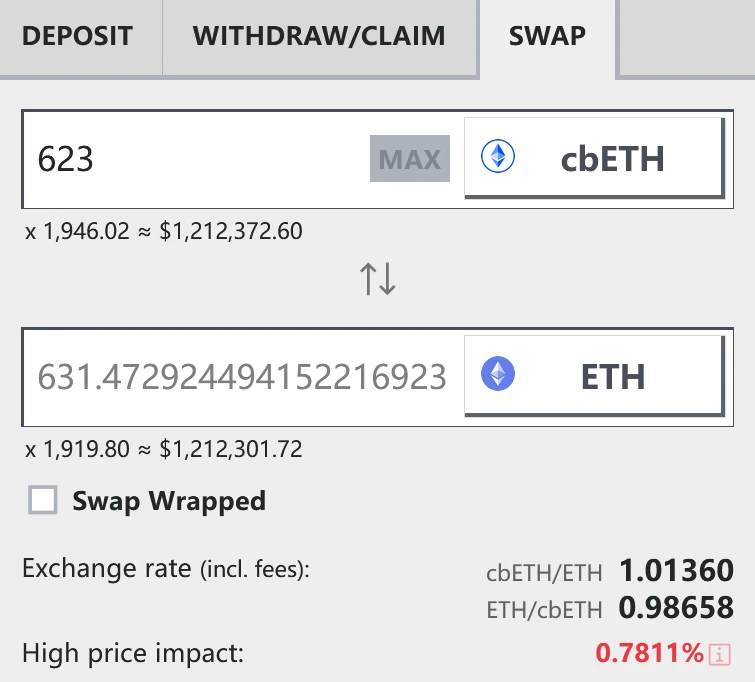

超高的市占率也与 stETH 的表现有关系。除了过去两年市场出现大跌的情况下,stETH 几乎没有出现过显著脱锚的情况。而且其交易流动性也极佳。在 Curve 上的 stETH-ETH pool,单次交易 10 万枚 stETH,对于价格的影响只有 0.78% ,而排名第二的 cbETH,单次交易要达到类似的价值损耗,只需要 623 枚左右的交易量。可见,对于 ETH 持币较多的大型投资者来说,选择 Lido 是更优的选择。当然,Lido 提供的补贴激励也是导致其超高市占率的重要因素之一。

3.2 通证模型分析

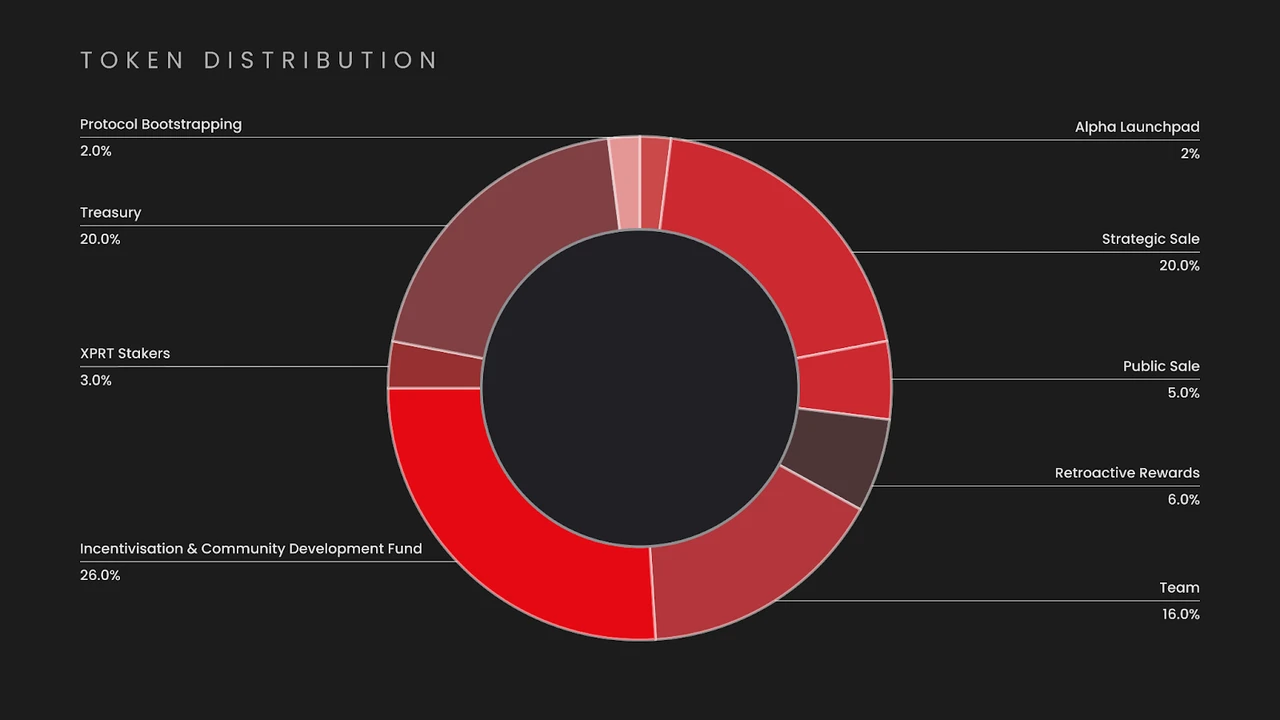

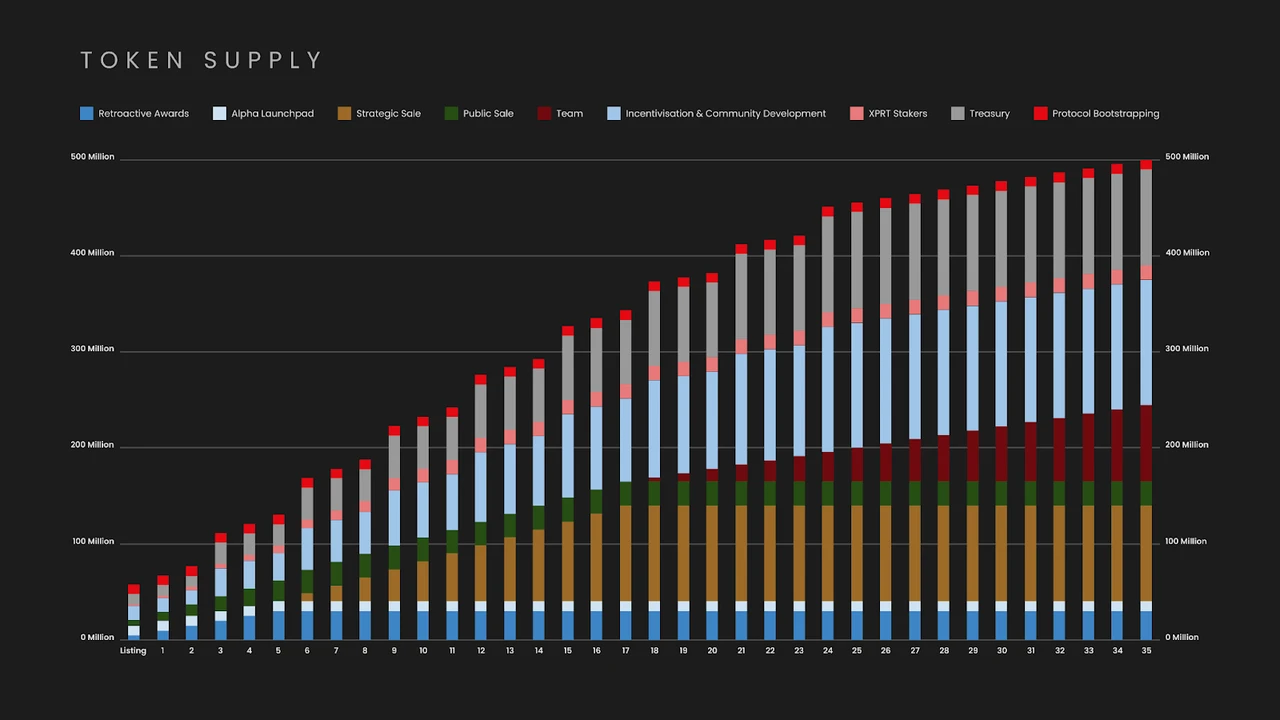

3.2.1 代币总量和分配情况

代币 PSTAKE 总计 5 亿枚,于 2022 年 2 月上线流通。其中:

-

2% 属于 Alpha Launchpad,分配给 Alpha Finance 的质押用户和 Alpha Finance(注:上线初期是一个借贷项目,现在已经成为一个 Alpha Finance DAO ,提供包括项目孵化、VC 等综合服务)团队;

-

20% 是战略出售,在投资后 6 个月开始解锁,随后的 12 个月内线性解锁;

-

5% 是在 CoinList 上的公开募集,其中的 25% 在出售当天解锁,剩余的在 6 个月内线性解锁;

-

6% 是追溯奖励(retroactive reward),提供给 stkATOM-ETH 和 stkXPRT-ETH 池的流动性提供者。6 个月内线性解锁完毕;

-

16% 归属于团队,在代币开启二级市场流通之后 18 个月后开始解锁,在随后的 18 个月内完成线性解锁;

-

26% 属于激励和社区发展基金:每个季度线性解锁,并在 2 年内全部解锁;

-

3% 属于 XPRT 质押者,在 1 年内按季度线性解锁;

-

20% 属于国库,代币开启二级市场流通之后 24 个月内线性解锁;

-

2% 属于项目的 bootstrapping,在代币上线后即可流通。

根据上述代币释放规则,代币 PSTAKE 已经有约 55.2% 可以流通,至 2025 年全部释放完毕。未来两年年均通胀率约为 35% ,通胀速度较高。

3.2.2 代币价值捕获

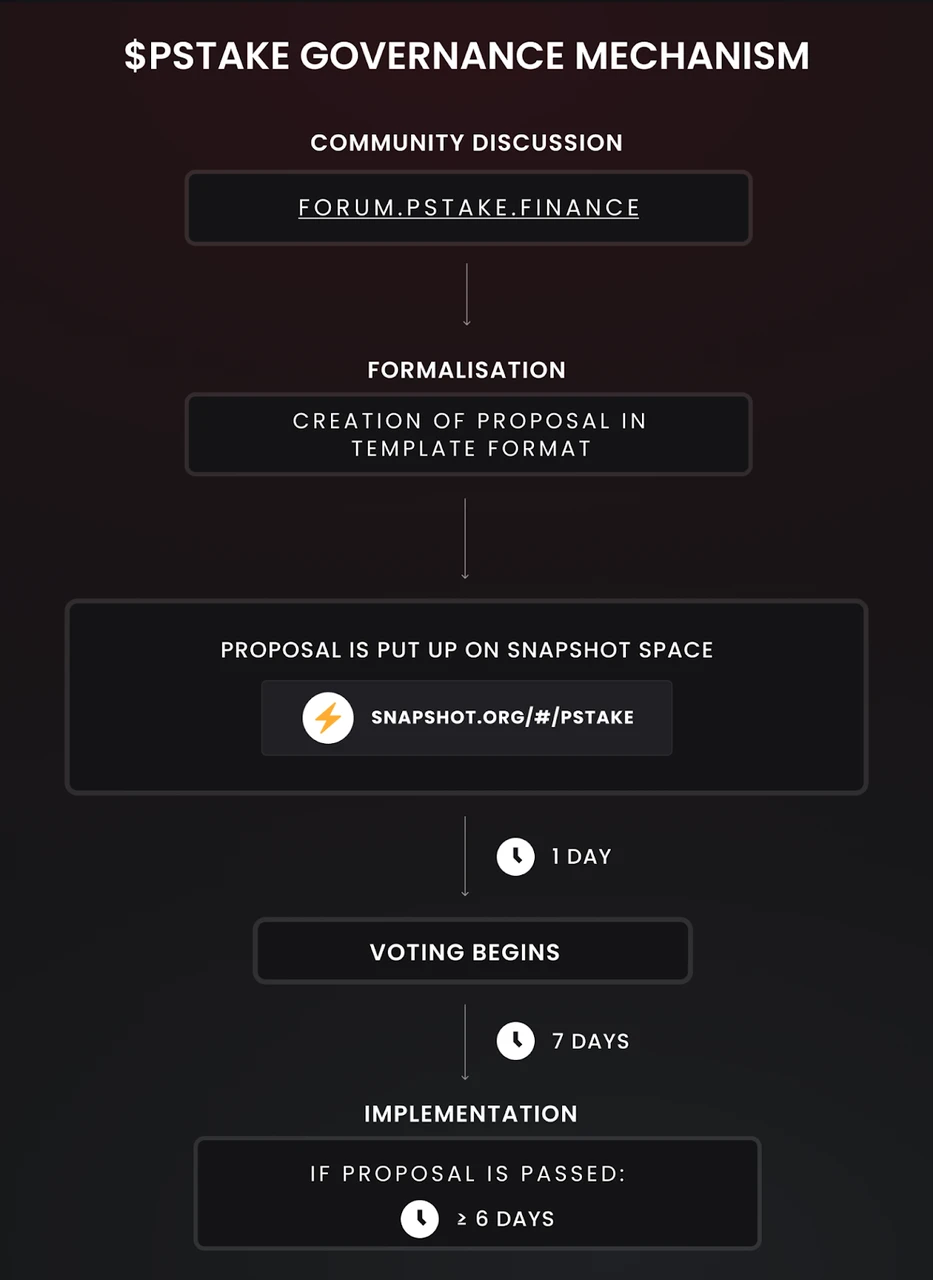

PSTAKE 代币现阶段只拥有治理功能,无法分享项目的营收。PSTAKE 的持有者可以参与社区的治理投票,也可以质押 PSTAKE 维护项目的安全。

3.2.3 代币核心需求方

现阶段质押治理功能的代币之所以被投资者认可,可能有两方面的因素:

-

直接参与治理,影响未来项目的发展方向。pSTAKE Finance 规定,至少持有 25 万枚 PSTAKE 代币的投资者/机构才能在社区内发起提案。这一点可能对于资金体量较大且有能力给项目带来生态扶持、商务资源的投资者更有吸引力。通过发起提案并投票,大型投资者可以影响 pSTAKE Finance 费用、公链部署战略、生态激励机制等各方面,这些战略可能会让 PSTAKE 的中长期价值增长。

-

与 UNI 类似,代币的价值捕获功有可能通过后续发起提案的方式来实现。但是,UNI 也不一定非要在近期获得价值捕获或利润分享的属性。在股票市场中,高成长性的公司发行的股票,未必必须在一定时间内分红,比如亚马逊的股票长时间并未分红,但并不影响亚马逊的股价长期上涨,因为公司仍然处于长期高速增长、需要大量投入的阶段。所以 PSTAKE 短期内可以不拥有现金流分红属性,但需要进一步扩张业务,不论是类似于 Uniswap 的多链部署战略,还是类似于 Frax Finance 的多业务线协同发展的模式,只要 pSTAKE Finance 项目能通过扩张获得增长,现阶段没有价值捕获能力可能不是潜在投资者关注的核心。

3.2.4 通证模型总结

从代币经济模型来看,PSTAKE 存在改进的空间。比如,针对中短期的通胀速度过高的问题,可采用 Ve model 可以减缓中短期的通胀压力,而且还可以提升治理的效率,留住长期投资者。需要注意的是,ve model 是一种可能的解决方案,最终代币的诉求仍然取决于项目本身质地。如果没有参与治理的明显好处,ve model 也救不了币价。

针对价值捕获的问题,在项目快速增长阶段的中后期,pSTAKE Finance 可以将一部分的费用用于回购等,现阶段赚取的收入也不一定全部要趴在国库内,可以用一部分钱去做生态推广,甚至是去购买可以有协同效应的其他项目的代币。

3.3 项目竞争格局

3.3.1 基本市场格局 & 竞争对手

从 pSTAKE Finance 的业务布局和外部合作来看,未来决定其发展的重要方向是 BNB 与 ATOM 流动性质押服务。关于这两种 token 的流动性质押,特别是 BNB 的流动性质押的竞争格局就非常关键。代币流动性、生态合作的维度是我们关注的重点。

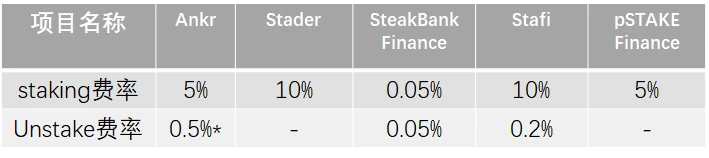

在 BNBchain 生态中,目前有 Ankr、Stader、SteakBank Finance、Stafi、pSTAKE Finance 共计 5 家提供流动性质押服务。从费率的角度看,pSTAKE Finance 收费居中。

来源:各项目网站,Mint Ventures,数据截至 2023 年 4 月 11 日

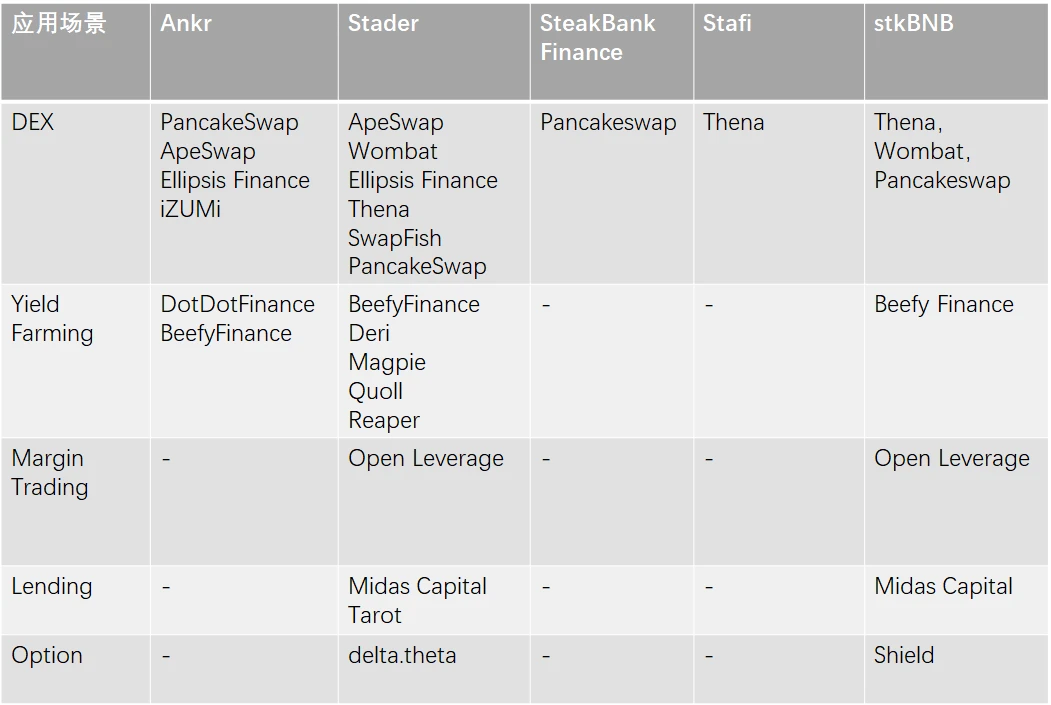

在生态合作方面,pSTAKE Finance 目前拥有最多元的应用场景,基本可以满足 PSTAKE 持有者在 BNBchain 链的大部分 金融 需求。

来源:各项目网站,Mint Ventures,数据截至 2023 年 4 月 11 日

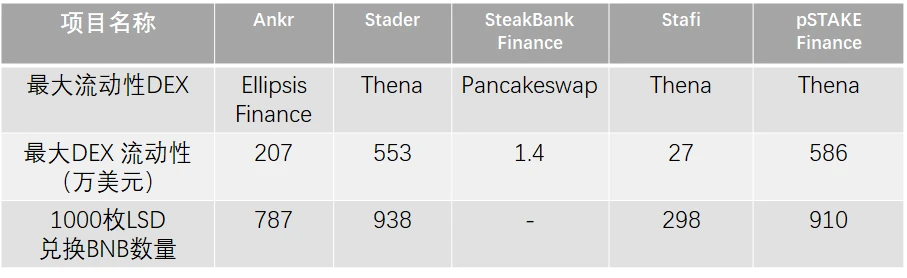

在流动性方面,pSTAKE Finance 能满足大户较小滑点的交易需求。

来源:各项目网站,Mint Ventures,数据截至 2023 年 4 月 11 日

目前 pSTAKE Finance 的 BNB 质押数量落后于 Ankr 和 Stader(在 BNB Chain 上的流动性质押赛道内排名第三)。

来源:各项目网站,Mint Ventures,数据截至 2023 年 4 月 11 日

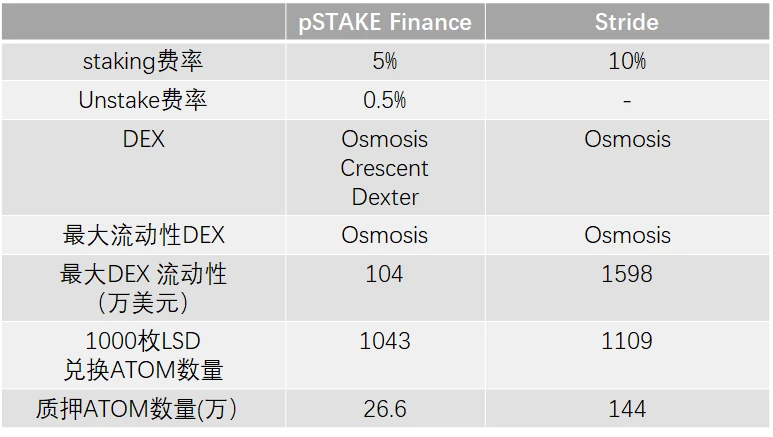

Cosmos 的流动性质押质押市场目前主要有 Stride 和 pSTAKE Finance。我们仍然从上述几个维度去观察。相比之下,pSTAKE Finance 的费率偏低,其存托凭证的深度目前可以满足中小流动性的进出需求,未来随着 ATOM 流动性质押需求的增长,至少在与 Stride 的竞争中,pSTAKE Finance 有机会逐步提升市场占有率。

来源:各项目网站,DeFi Llama,Mint Ventures,数据截至 2023 年 4 月 11 日

3.3.2 项目竞争优势

从上面的比较我们可以发现:pSTAKE Finance 的核心竞争力,在币安投资之后凸显出来:

-

stkBNB 应用场景广泛:pSTAKE Finance 在获得了币安投资之后,拥有了目前 BNBchain 生态的全方位支持,stkBNB 几乎可以满足用户大部分的链上金融场景需求。

-

stkBNB 的流动性较好,对于交易者来说进出渠道通畅:在 pSTAKE Finance 上质押的 BNB 数量达到了当前市场中第三的水准,在流动性上也可以满足普通投资者的进出。

这两个要点也是 ATOM 等其他流动性质押业务发展的方向。

3.4 项目风险

结合流动性质押赛道本身的问题,pSTAKE Finance 项目主要面临以下 3 类风险:

-

公链发展风险:因为现在 pSTAKE Finance 押注 ATOM 和 BNB 的流动性质押业务,未来最大的发展 beta 来自于公链发展。如果 COSMOS 和 BNBchain 无法实现较大增长,那么来自公链层面的推动力就将减 BNBchain 且,BSC 和 COSMOS 的质押率偏高,未来来自质押率提高这一部分的增长空间有限。pSTAKE Finance 如果还想业务有进一步的增长,除了稳固 BNB staking 和 ATOM staking 之外,还需要拓展其他有潜力的、质押率不高的公链。对于公链的押注无疑是众多创业者和投资者关注的重点,但从公链发展历程来看,真正能抓住有前途的公链的人了了,这无疑考验创始团队的战略眼光。

-

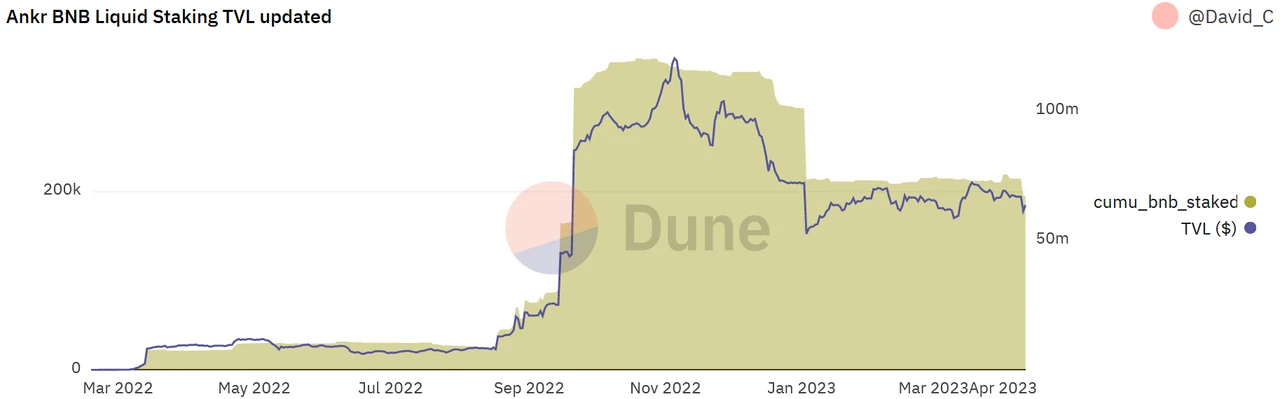

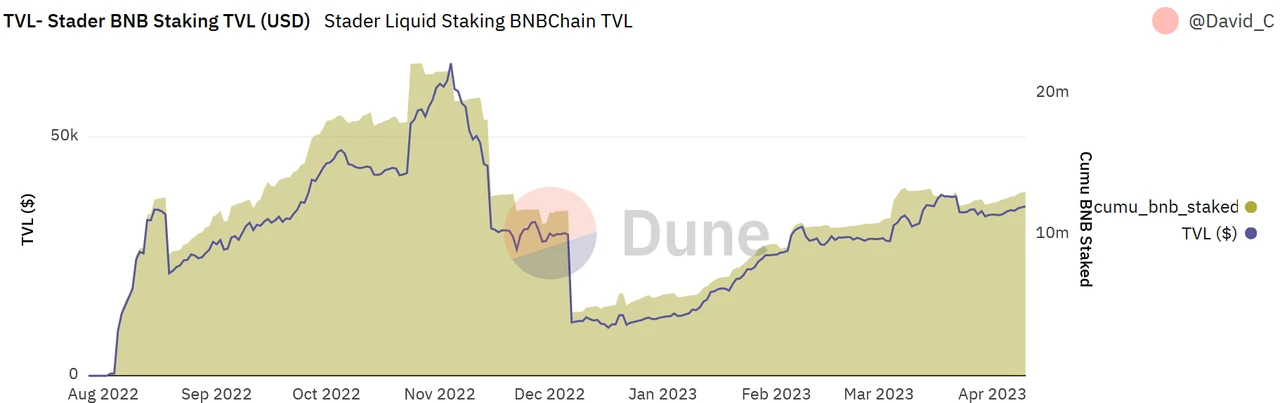

合约风险:合约被攻击会造成大量协议坏账,而且需要注意的是:合约被攻击的风险不仅仅局限于项目本身,同赛道的项目如果遭到攻击,也可能会波及同赛道的其他项目。2022 年 12 月 2 日,Ankr 发生合约风险问题,导致其流动性质押凭证(LSD)——aBNBc 出现了巨额增发。随后 Ankr 暂时了 BNB staking 业务进行处理,但恐慌对于 BNB staking 的其他项目产生了较大影响:同时期的 pSTAKE Finance 和 Stader 业务规模缩水了 70% 以上,直到现在才基本恢复到事件之前的水平。

-

行业内的价格战:随着 PoS 公链的壮大,以及质押率在未来的持续提升,行业内为争夺不多的市场空间可能会爆发价格战:降低 staking 和 unstake 过程中的费用。如果上述推演出现,这无疑会导致流动性质押赛道的整体利润空间大幅缩水,从而让赛道项目内部的价值降低。这在传统金融市场中出现过不止一次:中国 A 股的股票交易佣金降至万分之五的水平,中国银行业的托管业务甚至可以随其他企业业务免费赠送。

4. 初步价值评估

4.1 核心问题

对于 pSTAKE Finance 而言,决定其价值的核心问题取决于以下 3 个方面:

-

公链选择的战略:从接受币安战略投资之后迅速拓张 BNBchain 链业务这一个业务拐点来看,pSTAKE Finance 选择拥抱具有发展潜力的公链,且通过资本等渠道链接生态的战略值得被肯定。类似的发展模式可以作为拓展新公链的模板。

-

流动性质押凭证 LSD 是否有大幅折价:当前 pSTAKE Finance 的战略重心 ATOM 和 BNB 的 staking 都没有出现过因为项目本身导致的大幅折价问题,这对于大型投资者来说比较友好的,现阶段流动性不会成为阻碍 pSTAKE Finance 发展的问题。

-

LSD 是否链接足够多的生态,扩展使用场景:现在能看到成效的是 stkBNB 的应用场景足够广泛。stkATOM 的未来还不确定,特别是在对 stkATOM 应用场景的拓展上目前还没有得到来自 Cosmo 官方、其他 DeFi 项目和相关资本方的支持,团队独立拓展生态的能力还有待考察。

4.2 估值水平

来源:CoinGecko,Coinmarketcap,DeFi Llama,Mint Ventures,数据截至 2023 年 4 月 11 日

从静态估值来看,pSTAKE Finance 明显偏高,高估值可能与 PSTAKE 筹码分布过于集中有关系:目前 PSTAKE 75% 以上的筹码集中在几个地址中,其中一部分是还未释放的 token。流通市值相对较小给市场中的投资者提供了较大的炒作空间,相比于 Lido 现阶段 85% 的 token 已经进入流通阶段的情况而言,PSTAKE 的价格更容易受到做市商的影响。

4.3 总结

从业务发展的战略和当前布局来看,pSTAKE Finance 目前在 BNB 的流动性质押赛道有一定的竞争力,下一步的考验是如何拓展 stkATOM 的应用场景,以及如何在 ATOM 较高质押率的情况下获客。不论是项目方自身努力拓客,还是通过复刻币安投资的成功案例,stkATOM 的发展状况是考验团队真实运营能力的试金石。

在估值上,当前或许不是买入 PSTAKE 较佳的时间窗口,投资者需要等待价格下跌或基本面迅速增长之后再进行决策。如果基于 ATOM 的流动性质押业务出现转好的迹象,PSTAKE 可能将进入投资射程范围之内。

XRP Positioned as Possible ‘World’s Reserve Bridge Currency’ Amid Global Payment Growth

$XRP rises 4% to $3.18 as Oliver Michel calls it a “World’s Reserve Bridge Currency,” while Wellgist...

AI-Driven Crypto Projects Skyrocket on Social Media, $TAO, $INJ, and $FET Lead

As per the data from Phoenix Group, $TAO, $INJ, and $FET are the top AI-centered crypto projects bas...

XRP, Sui, and Pudgy Penguins Set to Hit New All-Time Highs Next Week: Top Altcoins to Watch

The post XRP, Sui, and Pudgy Penguins Set to Hit New All-Time Highs Next Week: Top Altcoins to Watch...