从经济学角度详解Solidly飞轮模型:能否摆脱旁氏魔咒?

原文作者:levy

原文编译: DeFi 之道

图片来源:由 Maze AI 工具生成

在本篇文章中,我将深入探索 Solidly veToken 模型,并回顾其核心基本原则,包括高层次的原则性思考,也包含一些实际案例,并演示各种微调模型在不同条件下的运行方式。我将从经济学的角度开始探讨,涉及 Token 规则、通胀以及 投资 等。

TLDR:

-

Solidly DEX 需要保持一定的 Tokne 通胀来维持经济系统的发展。

-

但通胀并不全是坏的,它在这个模型中有很多积极的影响

-

通胀新增的 Token 价值将始终大于协议的收入,但这并不意味着其不可持续

-

将代币新增释放视为系统的“成本”是错误,因为所有代币释放都是预付的。

-

Rebase 或“反稀释”(anti-dilution)更像是一个营销术语,它不会为系统增加任何价值,而且随着时间的推移,会将 Solidly 的飞轮毁掉。

-

DEX 存在巨大的市场机会,这意味着即使初始通货膨胀率很高,它们也可能与收入增长相匹配。

-

从长远的角度来看,当随着通胀率逐渐降至零,Solidly 经济是可以持续的。

-

Solidly DEX 为在此基础上开发新产品提供了巨大的机会,会进一步提升 Token 的价值主张,强化飞轮。

Solidly 经济学

要开始讨论前,我们首先简要介绍下 Solidly veToken 系统的经济学,即保持其飞轮旋转的激励框架模型。

在这个经济体中主要有四个参与角色:

-

交易者:交易者从流动性池中进行 Token A 到代币 B 的互换,并支付相关费用。(收入#1 )

-

流动性提供者:他们将闲置的相关 Token 放入流动性池中,并获取 Solidly DEX 的新增代币释放奖励。而通过此流动性池收取的 Swap 交易费用,都会发送给投票于这一流动性池的 veToken 选民。

-

其他项目方协议:一些项目需要流动性,以便用户可以购买/出售他们的代币。为了激励流动性提供者,项目可以进行“贿赂”,以此来激励 veToken 的持有者投票给他们的 LP 对(收入#2 )。项目方自身也会被高度激励,自己获得的 veToken 来引导释放,并作为其流动性要求的长期解决方案,这样他们就不必一直支出贿赂成本。

-

veToken 投票者:选民或者说投票者是指那些将 Solidly DEX 原生代币质押后并持有 veToken 的人,他们会根据仪表上的收益率进行投票,并影响 Solidly DEX 原生代币的新增分配。他们会根据激励投票选出最大收益的流动性池,从他们投票的矿池中获得“交易费用+贿赂”的收益。

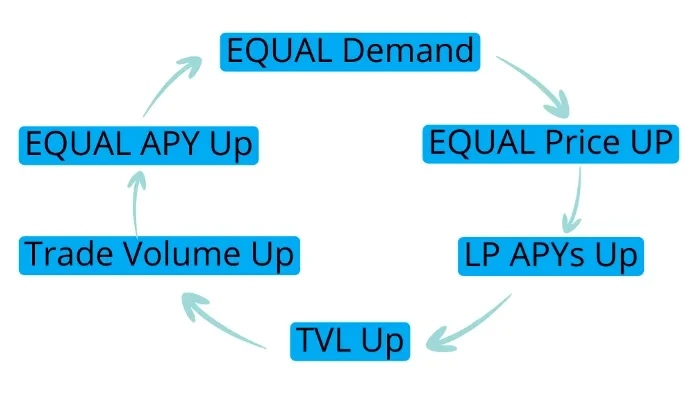

我们可以看到,“费用+贿赂”会进入 veToken 投票者手中,新增代币收益则流向 LP 提供者。对于这个飞轮的简单描述就是:veToken 的贿选收入越多,它作为一项投资就越有吸引力,就能吸引更多人购买质押 DEX 原生代币,并吸收掉 LP 奖励的新增 DEX Token,并达到一定的交易规模和交易费用。

这个系统会在吸收外部流动性的整个周期中持续增长,而流动性的累积将产生越来越多的交易费用,这也被称之为流动性“vacuum”。我们知道没有什么是可以长久直线上升的,虽然在成长阶段有效,但我想评估该模型的长期可持续性,后文将会详细描述,首先,我们还是先从代币的新增释放开始探讨,看看你这种经济模型背后的机制和原则。

释放

释放(Emissions)是该系统的重要组成部分;因为 Solidly 模型通过新增释放来激励 LP,所以无论你如何构建它,都会有 Token 的通货膨胀。通常,这些模型都是从初期的高释放量开始以引导项目,然后逐渐减少。在任何情况下,如果代币释放堵塞,LP 就不能再得到激励,整个经济体系就会停止,所以这是整个飞轮非常重要的组成部分。

所以,作为起点,我们必须要承认并接受通胀的发生。尽管通胀是一个不好的词,尤其是在宏观通胀率也很高的时候,但我希望能从经济角度解释它为什么起作用以及我们应该如何看待它,通胀只是一个特性,而不是一个错误。

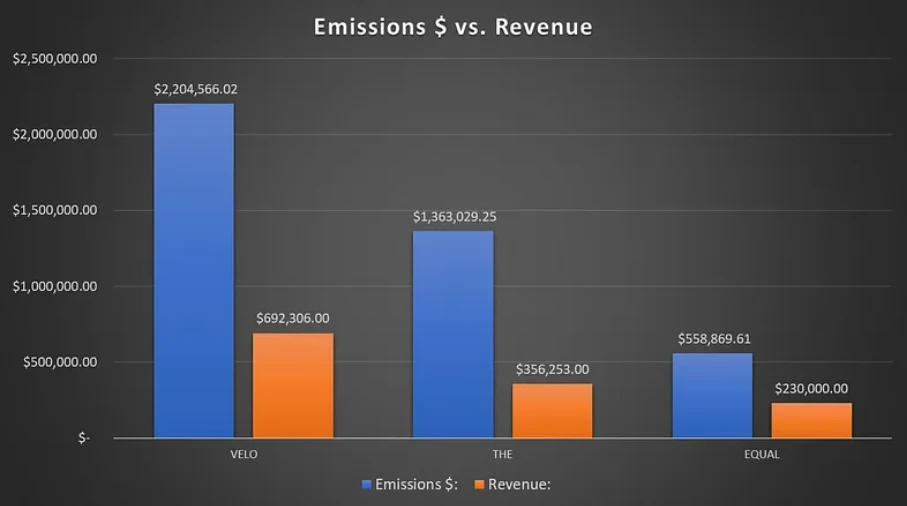

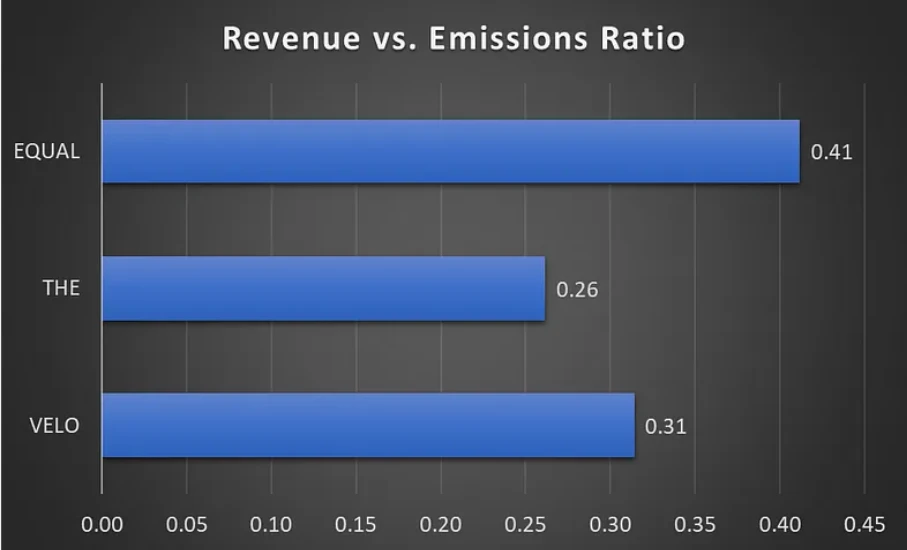

通常来说 Token 的释放的价值往往大于作为回报获得的总收入。以下是收入最高的 3 个 Solidly 项目比较(Velodrome、Thena 和 Equalizer ):

下图显示了每 1 美元新增释放量下产生的收入。

每新增释放 1 美元的 Token,这些项目就能获得 0.26 美元至 0.41 美元的收入回报。这也是许多人对实体模型或曲线模型产生排斥的地方,他们将 Token 释放的这种动态行为视为项目成本,并在释放(成本)> 收入的损益表中对其进行分析。如果是这样的话,Solidly 类的 DEX 是否只是一个不可持续的庞氏农场呢?如果从有限的、不完整的视角来看,很容易明白为什么这是一个问题,本质这是一个公平性质的问题。

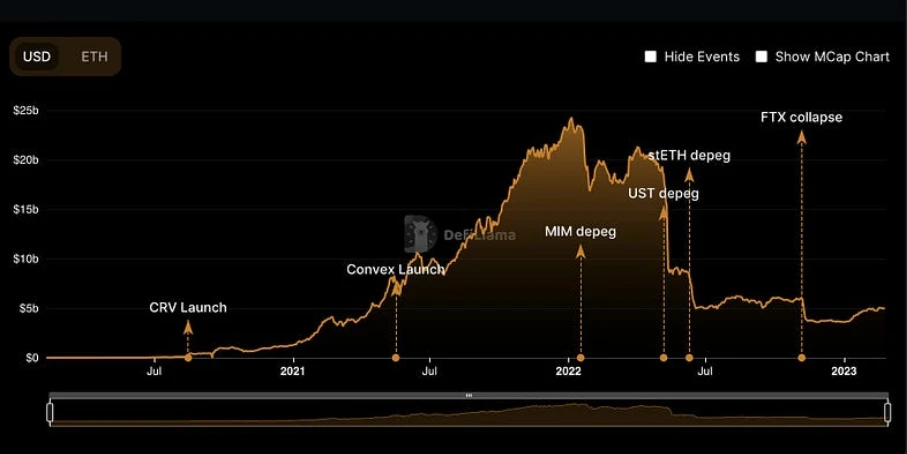

Curve 是公认的传统 veToken 模型(仅向 veCRV 收取 50% 的费用,未与 Convex 集成堆栈等),目前通胀率还没有到零。事实上,尽管我们经历着一场长期的熊市,很多资产价格都下跌了 90% ,一些 TVL 也消失殆尽,但 Curve 的价格表现在广泛的市场上表现是相对较好。

正如你所看到的,CRV 的价格大致跟随广泛的加密市场表现(图表显示了 CRV 与加密市场总市值),可能会有一些时期表现好或坏,但与代币无限膨胀的庞氏农场图表走势是不一样的。

过去一年,CRV 的 TVL 从最高的 250 亿下降到现在的约 50 亿,而 CRV 的价格在这段时间里保持地不错。理论上讲,如果飞轮被打断,就会发生向下的死亡螺旋。(较低的 TVL > 较低的交易量 > 较低的 APY > 较低的 CRV 价格 > 较低的 TVL)。这怎么可能的呢?在整个过程中,他们的释放价值超过了收入,而且在长期衰退期间,人们也认为这种模式会崩溃,但却似乎并没有发生。

由于投票托管是一种新颖且相对复杂的原语,我们需要在不同的框架中研究代币的释放与通胀问题。我觉得 Solidly 模型比 Curve 更强大、更有凝聚力,也希望它的表现可以比 Curve 更好。之所以选择 Curve 为例,是因为它是第一个 veToken 模型,并且也最为成熟。

释放代币的价值总是大于收入,这是因为释放代币的价值本身就超出了严格的应计收入价值,包括:

1. 对直接进行代币释放的治理价值

2. 作为 LP 对的价值

3. 未来增长的定价

4. 投机交易

5. 其他构建于其上的用例(以 crvUSD 为例)

相比比严格的 1: 1 应计收入,这些因素会产生溢价。为此,Token 释放所产生的价值将大于收入。也正是这种动态使经济运转起来,并使 Solidly veToken 模型成为项目获取链上流动性的有效市场。

正是因为这个原因,允许有效的协议贿赂,即 1 美元的贿赂 > 1 美元的 LP 奖励。接下来让我们也谈谈为什么将 Token 释放定义为“成本”是错误的。

Token 释放不是“成本”的原因是它们在释放之前已经预付。

想要通过计量权重来影响 Token 的释放,就需要投票,这有两种方式, ( 1) 购买更多的 Token 并锁定为 veToken 然后投票;( 2) 贿赂 veToken 持有者来帮助投票,无论采取哪种方式,都需要支出 Token 才行。

由于其他项目将 Solidly DEX 上的每个 Token 预付为流动性成本,因此将其 Token 释放看为维持链上流动性的项目成本更为准确,而不一定是 veToken 本身的成本。项目必须通过购买和锁定更多的代币来不断地进行再投资以支持这种流动性。

在上述简单的释放>收入等式中,并没有考虑购买 Token 的钱和锁定 veToken 的时间价值。例如,发行的 EQUAL DEX 有 70% 以上目前已被锁定,大部分是永久锁定,这也是构成了 veToken 经济学不可或缺的一部分。

因此,除了贿赂和交易费用外,项目还通过购买和锁定更多 DEX Token 来预付 Token 的释放,这是他们的链上流动性成本,为保持流动性,他们必须随着时间的推移继续增加他们的头寸。

总结:

必须发行代币才能维持 Solidly 经济,也就会出现通货膨胀。

Token 释放量的价值大于收入,因为除了严格的应计收入之外,还增加了 Token 的用例,这种动态使该模型成为了维持链上流动性的有效场所。

Token 释放不是 veToken 持有者的成本,而是维持链上流动性的项目方成本,因为所有释放的代币都已经预付了。

因为 Token 释放严格来说并不是成本,所以我们必须用一种比释放 > 收入等式更好的研究方式。

通货膨胀

在加密 货币 行业中,通货膨胀通常被视为一种不太好的东西。但从经济上讲,它既不是坏事,也是必要的,同时它也是博弈论的重要组成部分,能使 Solidly 模型能够运行。

通货膨胀是财富再分配的渐进过程。在通货紧缩中,如果每一美元都比一年前更值钱,那就很好办,每个人都在被动的赚钱,随后,人们没有动力去努力工作,资本停止生产,因为新进入者没有机会获得资本,财富集中在顶层,现有资本处于闲置状态,无法用于促进经济增长。

另一方面,通货膨胀拉动消费,人们不得不工作挣更多的钱。在这个过程中,资本财富不断地流向生产力最高的人、企业和投资者,最终会增加总需求(经济增长)。

这就是创造财富的过程,不仅投资者赚钱,所有相关的市场参与者也在赚钱。这样,财富就“分散”了,新进入经济体的人就有机会赚钱并获得应有的份额,使得经济得以增长,并使每个人都受益。而在通货紧缩的环境中,每个人都在囤积他们的钱,他们也不会有同样的机会。

经济学家普遍同意通货膨胀会产生一定的积极影响。这种可预测和负责任的通货膨胀可以帮助经济增长,即使在以前金本位制下,每年也有约 2.5% 的稳定供应通胀率。

当涉及到西方世界现在正在经历的现代货币 政策 时,会涉及非常多的问题,M 1 货币供应量的增加绝非渐进和可预测的,新铸币的分布不均(坎蒂隆效应),通货膨胀的测量不连贯且不准确等。

M 1 货币供应量的非渐进与不可预测,新铸币的分布不均(坎蒂隆效应),通货膨胀测量的不一致和不准确等。(编者注:坎蒂隆效应指当一个经济体增发大量新货币时,头部的人先拿到钱变得更富有,后拿到钱的人则进一步贫穷)。

宏观经济中的通货膨胀问题远远超出了本文的讨论范围。我想表达的是,我们需要从平衡的角度看待通货膨胀,并消除一些先入为主的负面观念,以公平地评估通货膨胀下的代币经济学。

与代币经济学相关,通货膨胀是治理再分配的渐进过程,随着时间的推移,有利于那些更忠诚和对社区更忠诚的人, 出于这个原因,旨在真正去中心化的项目需要通货膨胀。我们也没有看到比特币用户抱怨他们的代币占比比前一年少,这也是去中心化的本质。

在 Solidly 模型的案例中,忠诚度表现为 Token 的持续积累和 veToken 的锁定。这允许项目以有效成本维持链上流动性并保持飞轮旋转。代币通货膨胀带来的影响主要有:

1) 分散投票权,并允许新参与者(项目)进入经济体系,并通过贿赂或直接锁仓获得公平的投票权。

2) 通过激励项目不断积累更多 veToken 来维持其排放份额,从而创造对 Token 的总需求。

3) 确保 veToken 选民严格将他们的资金(选票)用在最有生产力的投票上。

4) 通过向流动性提供者提供足够的补偿来维持 Solidly 飞轮。

所以,通货膨胀并不总是邪恶的。在适当的情况下,它是激励经济朝着正确的方向发展,也是分散财富的宝贵工具,只要通货膨胀是公平产生的并且是可预测的,那么它对经济体系就是健康的。

在 Solidly 类项目的早期引导阶段,Token 以更快的速度释放以引导项目,并使 Token 掌握在尽可能多的人和项目手中;从长远来看,随着模型进入更成熟的状态,这些释放量会逐渐减少。

这与比特币等其他 Token 的释放模型没有什么不同,在 Solidly veToken 模型中,释放量对流动性的影响相同,所有的释放量都是公平地产生和分配的,允许新的参与者进入,这正是去中心化的本质。

Rebase 机制

现在让我们来谈谈 veToken 持有者的 Rebase 机制。

Rebase 的目的是确保 veToken 持有人的持股比例不会被稀释,并且对于每个发行的代币,veToken 持有人都会同步增加他们的筹码,听起来不错,因为它在保护持有人的同时允许一定的通货膨胀,两全其美。但是,虽然保护投资者免受稀释听起来不错,但当你分解底层机制和数学规则时,会发现如果从长远视角来看,向 veToken 持有者的 Rebase 会打破飞轮。

类似于代币发行与收入的讨论,我们需要深入挖掘才能找出真相。目前的各种 Solidly 分叉 项目采取了不同的方法来进行 Rebase,按照比例可以划分为三类 :

-

Solidly v2 = 100% Rebase

-

Thena, Velodrome, Velocimeter, Equilibre, SolidLizard= 30% Rebase

-

Equalizer, Sterling, Satin = 0% Rebase

实际上,Rebase 是在试图消除或减少 veToken 持有者的通货膨胀。但正如我们在通货膨胀一章中讨论的那样,系统需要通货膨胀来激励所有参与者为经济增长的利益行事。

首先,如果 veToken 选民投票权不会被稀释,他们就没有动力投票给经济指标(非生产性资本问题),这在原来的 Solidly 模型中创造了一种类似“蝙蝠侠与超人”的问题。在那里,veToken 选民可以将新增释放 Token 引导到不经济的资产池中,以免费或有限地成本利用飞轮。有了 rebase 的保护,这样做的项目可能会持续一段时间,但随着时间的推移,这种机制会破坏经济系统。

在没有 Rebase 的模型中,veToken 选民不会受到这种行为的激励,因为尽管他们可以投票给不经济的矿池,但他们的投票权会随着时间的推移而减弱。假设他们想维持对非生产性资产池的 Token 释放比例,他们将不得不通过贿赂或额外的 Token 锁定将资金重新添加到系统中。这并不是说在通货膨胀模型下,项目注定要继续进行再投资,如果他们的 LP 池富有成效(产生大量交易费用),即使没有贿赂或项目拥有一定量的 veToken,他们也会获得市场的选票。

它使所有参与者的利益与经济的长期健康发展捆绑到了一起。如果你的资金池在经济上不可行,那么项目必须投资于该激励措施,在 rebase 模型下,项目可以进行一次性投资并激励其资金池永久化。

随着时间的推移,通过 Rebase,veToken 权利会极大地集中于那些早期的大型参与者,让新用户加入变得困难并最终变得不在经济。通过 Rebase,虽然有效地消除了 veToken 选民的通货膨胀,但通货膨胀的所有积极结果其实都被抵消了:

-

投票权集中,新参与者(项目)不能通过贿赂或 veToken 获得公平的投票份额。

-

通过消除项目持续积累的 veToken 以维持其排放份额的需要,消除了对 Token 的总需求。

-

它不会激励 veToken 选民将他们的资本(选票)严格用于最具生产力和最经济的资产池。

-

由于对 Token 的总需求减少,无法向流动性提供者提供足够的补偿来维持 Solidly 飞轮。

接下来,我们以一个例子来看看不同 Rebase 机制下对 Solidly 经济的长期影响。

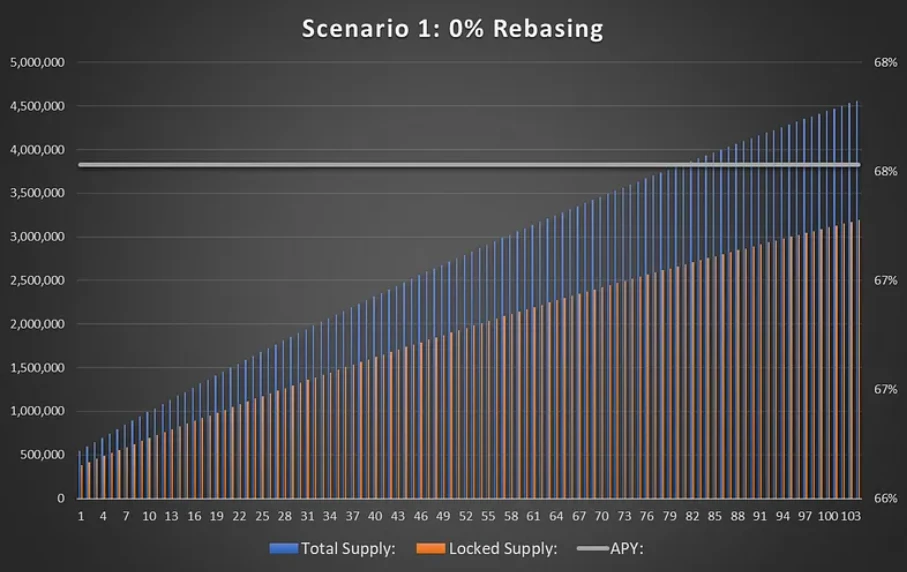

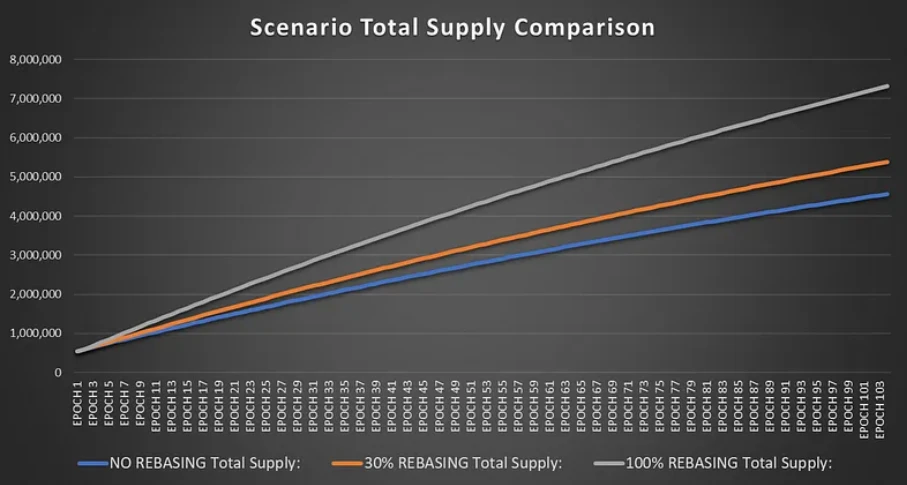

初始供应: 500, 000

代币价格: 10 美元(不变)

释放: 50, 000 / epoch 每周递减 0.5%

锁仓率: 70% (不变)

收入: 50, 000 美元/epoch 随着通货膨胀率增加(代币排放量)

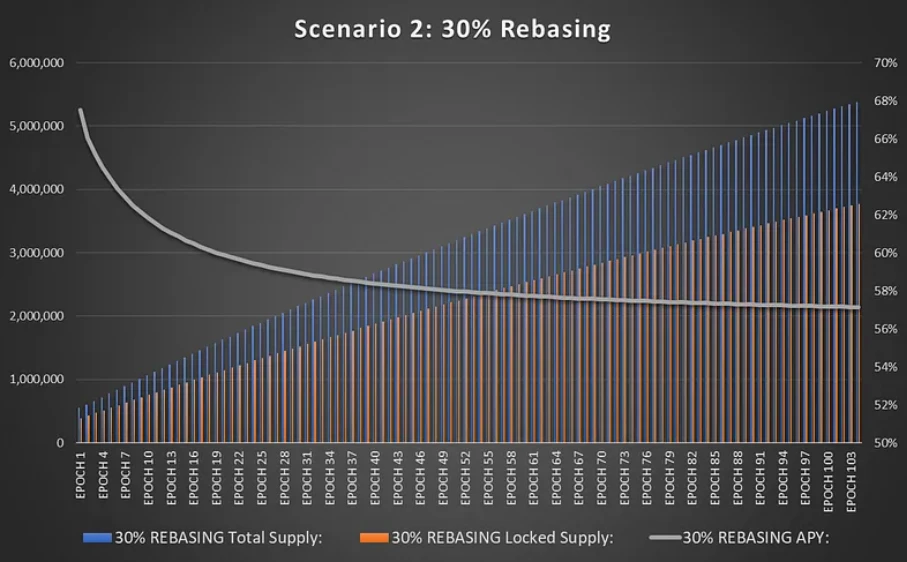

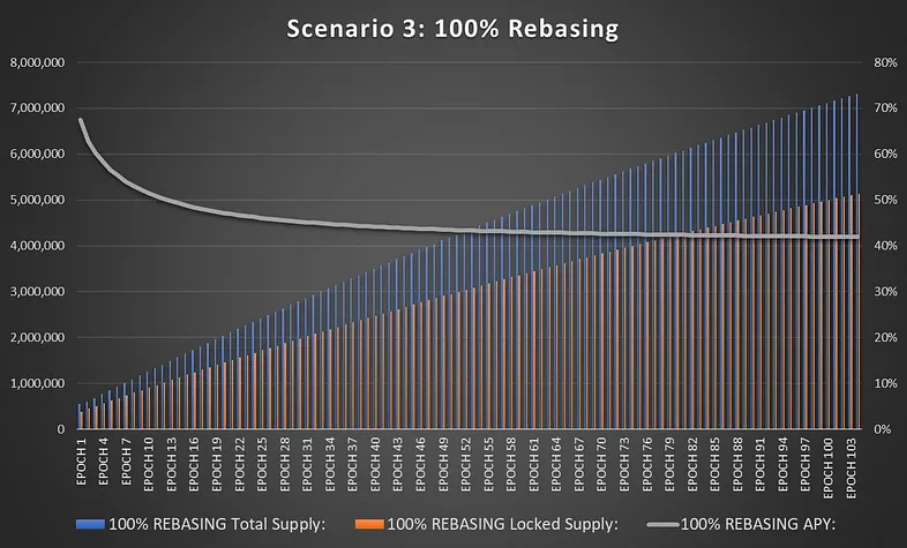

您会注意到,在 EPOCH 1 中,三种不同 Rebase 比例下的 APY 都相同,均为 68% ;然而,随着我们预测时间超过 2 年(104 个 EPOCH),就 veToken APY 而言,Rebase 比例不为 0 与为 0 之间会存在不小的差异。

情景 1 :Rebase 0%

在这种情况下,由于收入与 Token 新增释放同步增长,因此实际 APY 保持在 68% 不变。

两年后总供应量刚刚超过 4, 500, 000 。

情景 2 :Rebase 30%

在 30% Rebase 下即使收入增长与情景 1 相同,但 APY 在 104 周结束时仍会下降至约 57% 。同时总供应量仅为 5, 400, 000 左右,您还可以看到总供应量比情景 1 更大,因为 Rebase 对供应的锁定 veToken 部分有影响。

情景 3 :Rebase 100%

在 100% Rebase 的设定下,实际 APY 从最开始的 68% 会逐渐下降到两年后的 42% ,而 Tokne 总供应量超过了 7, 300, 000 。

结论

可以看到,对比 veToken 真实 APY,Rebase 与 APY 呈负相关,Rebase 比例越高,APY 越低。这意味着执行 100% Rebase 的项目需要比没有 Rebase 的项目收入增速需要快 38% ,一次确保对 veToken 选民的相等奖励。

发生这种情形的原因是由于 Rebase 给系统增加了更多的通货膨胀,而不是更少,尽管 Rebase 开始被吹捧为“反稀释”,但随着时间的推移,它产生了相反的效果。

回到我们的关于 Token 新增释放的问题,我们需要向 LP 释放 Token 以维持 LP 激励,这是保持发动机运转所需的最低激励,Rebase 所做的是为锁定的 veToken 供应增加了更多的通货膨胀,随着时间的推移降低锁定 Token 的经济价值。

具体来说,它将通货膨胀成本从 veToken 选民身上转移到新的 Token 购买者身上,这样的做发,它打破了基于 Token 高价值主张的飞轮运行。

有些人会争辩说,我应该将 Rebase 的 veToken 的价值包括在 APY 中,但这是不诚实的,从 Rebase 增加的 APY 只是纸面收益,它不会为经济体系增加任何价值。此外,由于实际 APY 较小,veToken 的二级市场将反映出较低的交易价格,你甚至无法将 APY 转化为实际利润。

这可以从 SOLID v2 中看出,尽管它有 100% 的 Rebase,但实际的 APY 不到 5% 。尽管所有 veSOLID 持有者在纸面上都很富有,但买家不会以面值购买他们的 veSOLID,因为 5% 的 APY 不足以证明投资的合理性。因此,veSOLID 通过其包装资产 moSOLID 以 0.1-0.3 价格挂钩价格进行交易。

这会破坏这系统飞轮,因为现在购买 SOLID 来锁定也是不合逻辑的,因为你可以在售后市场以 70-90% 的折扣获得 veSOLID,这会减少对 SOLID 本身的需求,进而让 LP 无法长期维持。

此外,对于一个希望在未来获得相当大份额选票的新项目,由于最早的参与者拥有高度集中的投票权,因此 Rebase 将更加困难。这会使得该 交易所 容易受到来自其他 DEX 竞争的影响,如果它们在后期加入不经济的因子,新的平台则可以通过新项目抢占市场份额。总之,Rebase 的效果是给系统增加了不必要的通货膨胀,随着时间的推移,总供应量的增加使流动性代币成为一个更糟糕的价值主张,这削弱了推动 Solidly 经济的飞轮。所以,新一代 Solidly 分叉项目例如 EQUAL、STR 和 SATIN 等,具有更好的代币经济学和长期可持续性。

可持续性

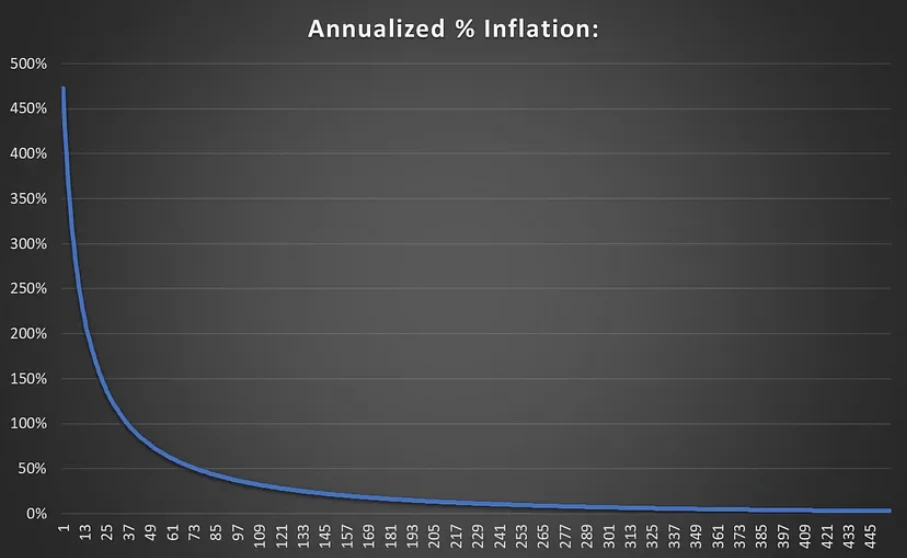

由于这个系统需要通货膨胀,收入增长必须匹配或超过通货膨胀率才能成为良好的长期投资,但这种不断地增长可能吗?

首先,由于 Token 释放逐渐减少,因此增长需求也将逐渐减少。最初为 200% 的年通货膨胀率,第 4 年将变为 10% 。因此,第 4 年的收入增长预期只需达到或超过 10% 即可为投资者维持住 APY 的投资收益。

我相信这是可持续的。因为 DEX 作为 DeFi 的心脏血液,它们的收入增长应该广泛反映市场的整体增长上,到目前为止,只有不到 0.1% 的互联网生态接入到了区块链上之上。

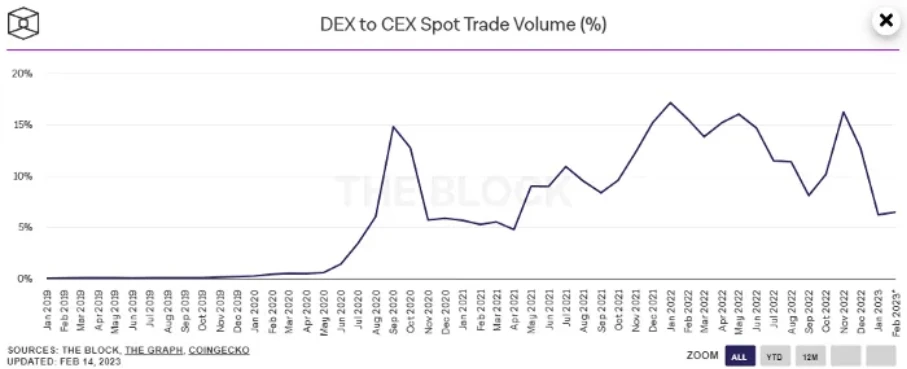

随着采用率的提高,加密货币会持续发展,加之用户体验的改善和更多交易从 CEX 转移,DEX 的收入潜力也将随之而来。此外,在现有的加密货币市场中,DEX 只占交易量的 5-15% ,因此,即使不考虑未来的任何增长,该领域也存在巨大的增长机会。

以情景 1 中的数字,下图展示了维持 veToken APY 的年收入增长要求曲线:

释放量随着时间的推移逐渐减少,第一年最高并随着周期逐渐接近 0% 。第一年的快速增长是引导机制,因为 Solidly DEX 开始需要获得了超过现有竞争对手的市场份额,而在成熟阶段,增长将放缓,同时保持投资者的回报。

这也与我对整个加密市场增长的预期是类似的,大量的前期采用,随着空间的成熟,它会逐渐放缓,与任何新 技术 采用曲线一样:

随着世界加入这个新的全球 金融 基础设施,未来几年, DEX 收入的增长或将远远超过维持 APY 的要求的百分比,通过合适的货币政策,这一运转模式将在未来很长一段时间内保持可持续性。

这些 Solidly DEX 创造了一个绝佳的构建机会。由于捕获的 TVL 很大,可以在此基础上构建许多创新功能,以增加 veToken 的收入并进一步促进可持续性,比如 Curve 的 稳定币 crvUSD 。

在 DEX 之外为 Token 建立更多价值捕获的能力被低估。从长远来看,即使是 10% 的应计收入也会显着提高 Token 的价值主张,而且由于飞轮已经非常强大,进一步提高 Token 价值主张意味着更强大的 TVL 捕获。

结论

-

Solidly DEX 需要通货膨胀以保持经济发展。

-

通货膨胀不是坏事,特别是在 Solidly 这种经济模式下。

-

代币释放的价值大于收入并不意味着不可持续。

-

将代币排放视为系统的“成本”是错误的。

-

Rebase 更像是一个营销流行语,它不会为系统增加任何价值,反而随着时间的推移会损坏 Solidly 飞轮。

-

去中心化交易所存在非常大的市场机会,这意味着即使初始通货膨胀率可能很高,收入增长也可以与之相匹配。

-

从长远来看,随着通货膨胀率逐渐降至零,Solidly 经济是可持续的。

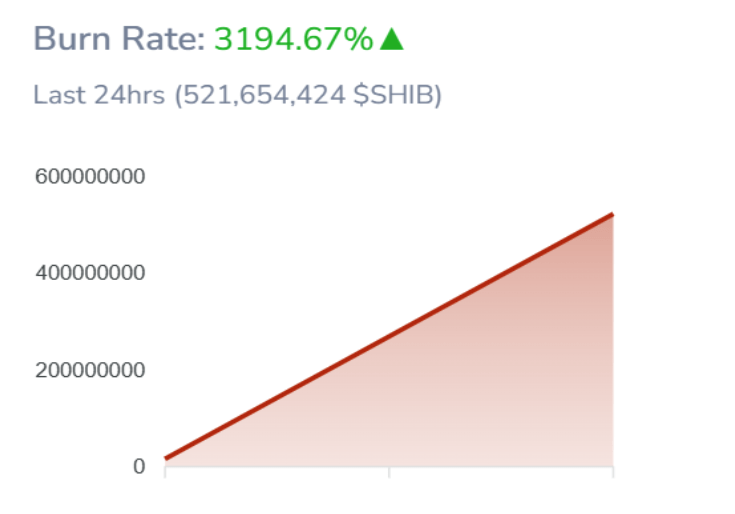

Shiba Inu Burn Explodes 3,194%: Can It Change The SHIB Price Trajectory?

Shiba Inu has seen a surge in burn activity, with the burn rate climbing by 3,194% in the last 24 ho...

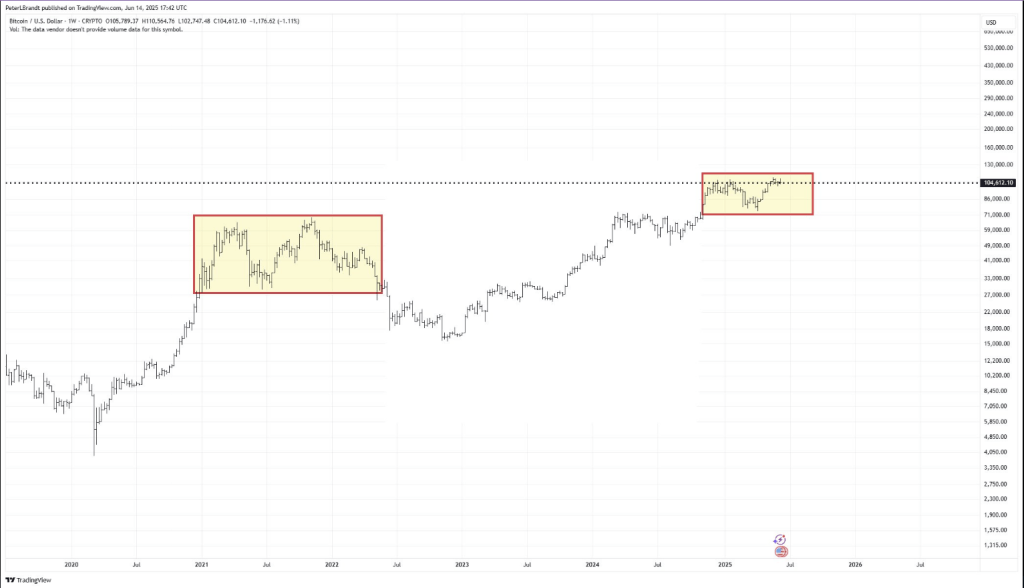

Amid Bitcoin Hype, Seasoned Trader Predicts Sudden Drop To This Level

Bitcoin is at a crossroads again. Prices have been bouncing between $61,000 and $104,000 for about s...

Bitcoin Eyes $320K as Bullish Structures Intensify Across Weekly Charts

Bitcoin targets $320K as it forms a bullish pattern while firms increase $BTC treasuries and price e...