来源/DappRadar x BGA

编译/Ning

报告重点

-

游戏是Dapp行业的主要驱动力,占DappRadar追踪的链上活动的近50%。

-

在2022年,日均113万个独特的活跃钱包连接到游戏Dapp,同比2021增加60%。

-

链上游戏交易量达到74亿,相比前值涨幅37%,自2020年以来增速飙升3260%。

-

Wax仍是Web3游戏最受欢迎的区块链,在2022年期间日均吸引近35万UAW,其次是Hive和BNB Chain,分别为23.5万和16.7万UAW。

-

Polygon夯实其作为游戏链的地位,在2022年期间日均吸引97000个UAW。在Arc8、Benji Bananas、Crazy Defense Heroes和Pegaxy等游戏Dapp的成功推动下,这一数字比前值高出340%。

-

Alien Worlds位于玩家数量Dapp首位,日均UAW近20万,链上交易48亿,包括游戏、交易和DAO活动。

-

Immutable X实现NFT交易量8700万美元,比2021年涨幅250%。交易卡游戏Gods Unchained成为区块链世界中前25个交易量最大的藏品。

-

2022年来自虚拟世界(土地销售)的交易量约为14.5亿美元,同比涨幅136%。但若排除Otherdeeds,剩余虚拟世界的交易量总和仅40万美元。

-

2022年,Web3游戏和元宇宙项目获投76亿美元,比2021年增加59%。此外,有25.4亿美元被投资于基础设施项目。

产业总览

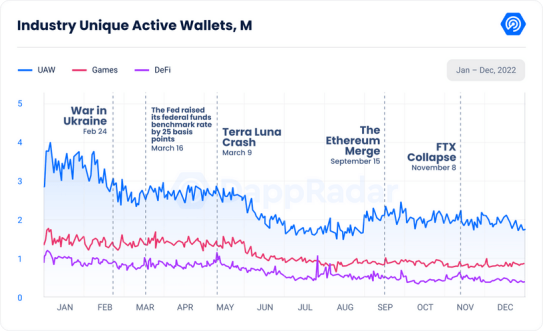

2022年,Dapp行业持续发展,Unique Active Wallets数量大幅增加。2021年,日均独立活跃钱包(dUAW)数量为158万,但在2022年,这一数字增加了50%,达到237万。消费者和企业对区块链的不断采用,以及投资者的日益支持,帮助该行业实现了发展韧性。

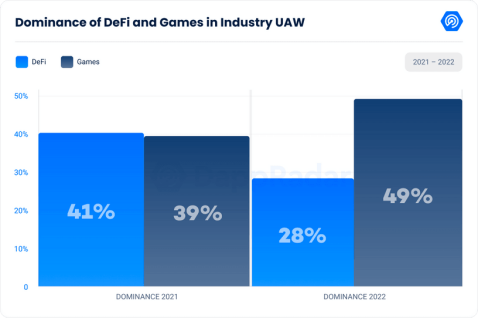

区块链游戏行业在2022年承压不断,但从2022年的下半年开始,市场已逐步回暖。2022年区块链游戏领域的唯一活跃钱包(UAW)数量增加了60%,平均达到115万dUAW,游戏占所有日常区块链活动的49%。

此外,链上游戏交易额达到74亿,比前一年增长37%,自2020年以来飙升3260%。平均而言,今年1个独特的活跃钱包做了25笔游戏链上交易。

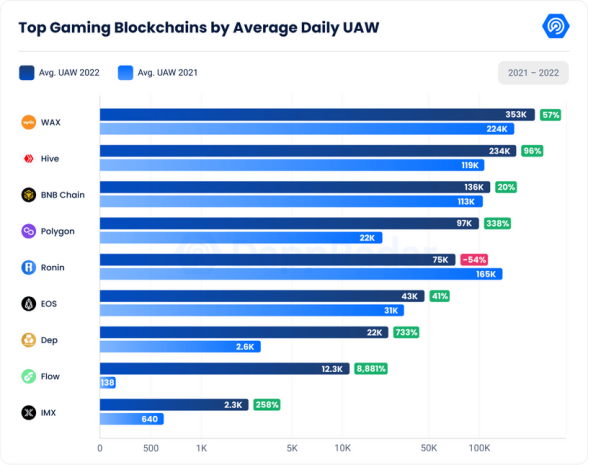

Wax成为2022年最受欢迎的Web3游戏区块链

相比2021年和2022年顶级游戏区块链的独特活跃钱包(UAW),我们发现,与2021年相比,大多数区块链的平均UAW均有显著增长。

最受欢迎的游戏区块链WAX的UAW增长迅猛,2022年日均UAW为353758,比前一年增长57.59%。Alien Worlds仍然是WAX上最有优势的游戏Dapp,占据WAX链上46%的UAW。在2022年上半年,区块链Brawlers也是Wax的链上活动的主要贡献者,而Prospectors仍然是这个生态系统中有趣的游戏选择。

Hive,第二个最受欢迎的游戏协议,也增加大量UAW,与2021年相比,日均UAW增加了96.47%。交易卡游戏Splinterlands拉动Hive区块链上的大部分活动,对区块链的UAW有97%的支配力。

今年增幅最高的是Flow,UAW的增幅达到惊人的8,881%,平均达到12,395 dUAW。Solitaire Blitz和Trickshot Blitz的推出推动了这一巨大增长。

Polygon增长表现也颇为惊人,UAW相比前一年上涨338.37%,平均达到97,384 dUAW。这一增长反映了Polygon的重心变化,正由DeFi产品向游戏和元宇宙的转移。2022年,按UAW计算,排名第一的Dapp是《疯狂防御英雄》,占比15%,尽管这个塔防游戏的链上活动在下半年有所下降。此外,Arc8、The Sandbox或Benji Bananas等游戏为Polygon增添Dapp活力。

部分其他区块链上的UAW也有所增长,包括BNB Chain,增长20.57%,以及EOS,增长41.57%。有趣的是,在EOS区块链上,Upland在整个2022年保持79%的UAW主导地位。

当然,并不是所有的区块链都出现了游戏上链活动的增加。Ronin,为Axie Infinity生态系统建立的定制区块链,跌幅54.59%达到平均75,049 dUAW。究其缘由,由于2022年3月29日的漏洞挫伤用户信心Axie Infinity游戏的创造者Sky Mavis的Ronin验证器节点和Axie DAO被破坏,黑客成功盗窃6.25亿美元的USDC和以太坊(ETH)。此外,Axie Infinity的游戏赚钱机制并未实现可持续发展,也降低了游戏吸引力。

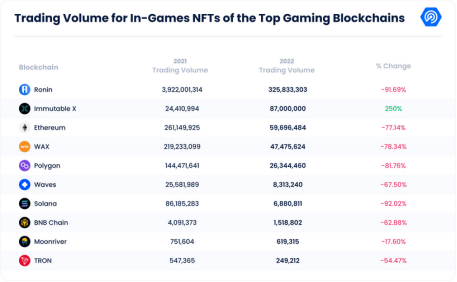

Immutable X 见证游戏NFT市场的快速增长

在游戏界,NFTs已逐渐流行,很多游戏玩家开始持有独特的数字资产,如游戏中的物品和收藏品。但正如主流游戏发行商育碧的探索经历,在电子游戏中使用NFTs仍面临较大阻力。

尽管如此,从2021年到2022年,顶级游戏区块链上的游戏内NFTs市场出现了重大转变。从易量和销售数量的数据来看,Immutable X平台在该领域脱颖而出,交易量和销售数量上都有显著增长。

交易量是衡量以美元交易的所有NFT的总金额根据链上数据,Immutable X的交易量增幅最大,从2021年的2400万美元增至2022年的8700万美元,增长了250%。如果考虑到ETH的价格从2022年1月开始下降了67%,而IMX在同一时间段内下降了92%,该增长可被认为是逆势反弹。

在Immutable X平台上,知名卡牌游戏《Gods Unchained》成为增长的主要驱动力。按交易量计算,该游戏在Immutable X上占比达到93%,以UAWs而言占比也达到89%。

另一方面,Ronin的交易量下降幅度最大,从2021年的39亿美元下降到2022年的3.25亿美元,跌幅91.69%。尽管跌幅显著,Ronin仍成为了所有网络中交易量首位,占2022年游戏内NFTs总交易量的57%。

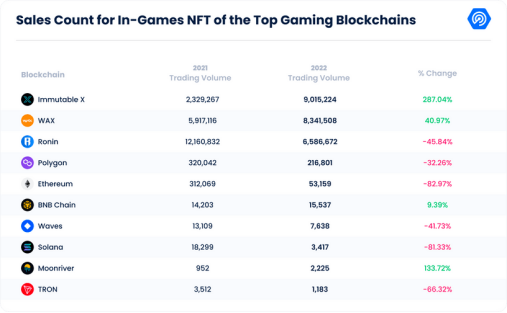

而销售数量则衡量区块链上出售的NFT总数量,数据显示,Immutable X的销售数量增幅最大,从2021年的230万上升到2022年的900万,飙升287.04%。

Robin,销售数量下降幅度最大,从2021年的12,160,832降至2022年的6,586,672,几近腰斩。WAX和BNB Chain是罕见的出现销售数量增长的平台,其百分比变化分别为40.97%和9.39%。WAX的增长依赖于Alien Worldss的带动,按该链的交易数计算,它占有49%的绝对主导地位,按UAW计算,它占有46%。

虽然不同区块链的百分比变化有一些差异,但总体趋势是2021年至2022年游戏交易活动的减少。而链本身活动的增长,除了Gods Unchained的成功,也可归因于它的质押系统。

元宇宙是协同交融的数字空间,用户可在其中实现社交、服务和各种形式的娱乐,近年来成为了链游方面的热门话题。随着NFTs的兴起,元宇宙门槛逐步降低,开始允许用户拥有和交易数字物品,在2022年,虚拟世界这一类别的交易量和销售数量达到历史新高,部分元宇宙应用在其中脱颖而出。

根据2022年的数据,虚拟世界类别的交易量在5月达到高峰,交易额为7.48亿美元。这一增长是由Otherside推出的99,900块土地推动的,其在推出首月就达到7.22亿美元的交易量。

从6月开始开始持续下探,在11月达到谷底,交易量约为900万美元。销售量也出现类似的趋势,5月的销售量最高,为43,111件,11月最低,为10,919件。

从积极的方面看,2022年结束时,交易量环比11月上升128%,达到2000万美元。销售量也有所回升,增加187%,达到31328个。

这个领域表现最好的项目之一是Otherside的Otherdeed,该项目今年的交易量为8.46亿美元,销售数量为70480个。Otherdeed的NFT土地销售是加密货币世界中最受期待的项目之一,它在4月30日推出时点燃了购买狂潮。用户为每个地块付费约6000美元(305个ApeCoin),高峰期叠加Gas费用6000美元,合计铸造总成本约为4.24ETH。该项目在5月份达到7.22亿美元交易量峰值,但此后交易量有所下降,年底时仅为1800万美元。

元宇宙是快速增长的行业,数据显示,虚拟世界的交易量和销售数量在2022年再创新高。虽然Otherside的Otherdeed在交易量和销售数量方面脱颖而出,但其他著名的Dapp如The Sandbox和Decentraland也表现良好。

Move-to-Earn范式能在2023年存活下来吗?

2022年,随着越来越多的游戏玩家和健身爱好者希望通过体育活动获得奖励,Move-to-Earn应用程序,也被称为健身Dapp,迎来普及高潮。这些Dapp在全球范围内建立了庞大的用户社区,并越来越多地被用作激励人们保持活跃和健康的一种方式。

根据ResearchAndMarkets.com最近的一份报告,2022年Move-to-Earn Dapps市场估计为4.112亿美元,预计在2023-2033年的预测期间将以18.54%的年复合增长率增长。增长因素推动包括智能手机日益增加,医疗保健成本的上升,肥胖率上涨,以及安全快速的网络基础设施部署。

此外,可穿戴设备使用的增加和技术的进步也有望推动市场增长。然而,理念普及、网络覆盖、安全和数据隐私问题等挑战可能限制该市场的增长。

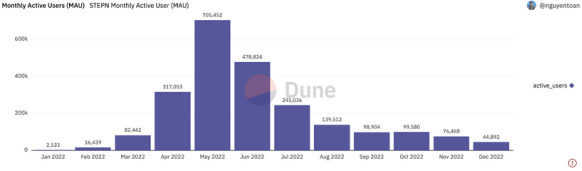

STEPN是2021年12月底推出的一款Web3生活方式的应用程序,在近一年来的移动支付应用程序趋势中起到了关键作用。这个Dapp利用地理位置数据、物理传感器、增强现实技术、NFT和其他现有的区块链技术,利用区块链技术将健身游戏化,并成为该领域其他app的示范。

2022年9月,STEPN积累了300万月度用户,铸造超过73.5万双鞋。然而,自2022年5月以来,该应用程序的受欢迎程度有所下降,从第三季度到第四季度,月活跃用户减少54%。

总的来看,Move-to-Earn行业已经向社会展示了多种有趣和创新的应用。尽行业发展仍面临着诸如模式普及、网络覆盖、安全和数据隐私问题等挑战,但该行业已显示出巨大潜力。Move-to-Earn概念受到了用户的欢迎,并在最近几年实现显著增长。随着该领域的新技术和进步,"Move-to-Earn"模式有望进一步提升创新和增长空间。

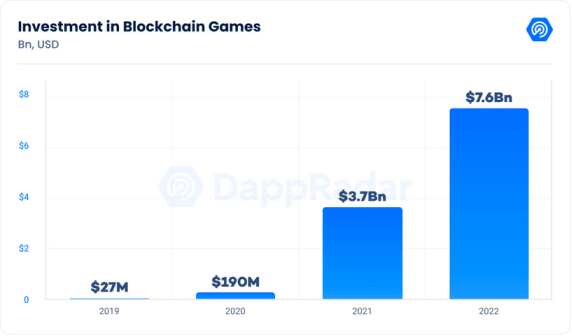

风险投资公司向区块链游戏和元宇宙项目注入76亿美元的资金

区块链游戏正成为风投瞩目的标的,近年来在该领域筹集的资本成倍增长。2019年筹集的总资本为2770万美元,2020年增加到1.91亿美元。2021年,区块链游戏领域的总投资达到37亿美元。而2022年,风投总金额达到惊人的76亿美元,这直接反映出资本对于链游领域的前期看好。

这一趋势反映在2022年对区块链游戏的重大投资上,有三项特别突出。第一个是Flow宣布的7.25亿美元的生态系统基金,该公司是支持下一代游戏、应用程序和数字资产的Web3平台,包括NBA Top Shot和NFL All Day等。生态系统基金旨在通过投资、FLOW代币赠款和实物支持,为现有和未来的开发者在Flow区块链上构建应用程序提供支持。

第二项重大投资是由澳大利亚的网络3游戏公司Immutable于6月17日推出的首期5亿美元的开发者和风险投资基金。这笔资金将用于资助以以太坊为重点的第二层平台Immutable X上建设Web3游戏和NFT的项目。

Yuga Labs和Polygon并列第三,这两家公司成功筹集4.5亿美元的资金。Yuga Labs于3月22日完成其种子轮融资,计划利用这些资金来扩大其快速增长的团队,并吸引创意、工程和运营职能方面的最佳人才。另一方面,Polygon在2月7日的新一轮风险融资中筹集4.5亿美元,红杉资本印度公司、老虎环球公司、软银、银河数字公司和其他投资者都参与其中。据追踪加密货币领域风险投资的网站Web3 Signals称,其中部分投资者是首次对以太坊扩展解决方案下注,或者说对区块链基础设施游戏下注。

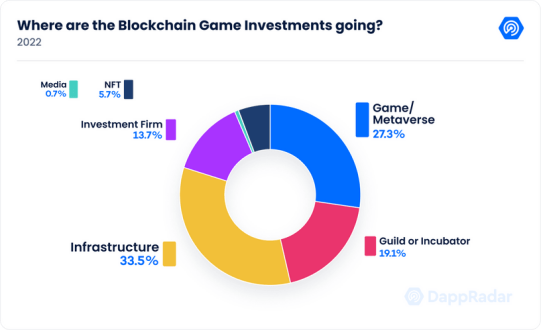

在2022年注入区块链游戏领域的76亿美元中,区块链游戏基础设施占据总投资的33.5%。个人游戏项目或元宇宙获得27.3%,而公会和孵化器项目获得19.1%。

对基础设施项目的重点投入为行业基础设施的建设奠定了基础。区块链游戏将需要通过用户友好的体验来吸纳数百万玩家,游戏玩家会想要高质量的游戏,而不是他们已经在PC、PlayStation或手机上玩过的低阶版本。总而言之,这些重大投资表明,区块链游戏正正逐步迈入主流投资领域,该行业正显示出强劲叙事。

Web2游戏公司转向Web3:2023年游戏的未来

随着行业的不断发展和区块链技术成为主流,Web2游戏公司在2022年开始转向Web3。传统的游戏公司正在认识到基于区块链的游戏的潜力及其带来的机会,并开始探索将这些新技术融入其现有生态系统的方法。

然而,并不是所有的公司都在接受向Web3的转变。Mojang工作室,Minecraft的创造者,禁止在他们的游戏中整合任何NFT。由Valve开发的流行游戏平台Steam也从其平台上删除了所有与区块链相关的游戏,这些公司似乎更愿意坚持游戏生态系统的现状。

另一方面,部分电竞团队、游戏发行商,甚至流行的游戏硬件品牌开始接受区块链游戏技术,或者至少在饶有兴趣地观察Web3中的GameFi未来发展趋势。

经常被视为Steam竞争对手的Epic游戏商店,对区块链游戏采取了截然不同的立场。该公司与开放世界的多人NFT游戏Blankos Block Party有合作关系,最近该游戏已经在Epic游戏商店推出。他们还对Gala Games的牛仔战斗游戏Grit表现出兴趣,该游戏目前正在开发中。

Facebook去年将品牌更名为Meta,由此成为了Web3运动中主要参与者之一。这一战略举措之后,其又推出虚拟现实(VR)应用程序Horizon World,,用户可以通过该公司的Meta Quest体验。

Fnatic、Navi、Team Liquid等电竞队伍在Web2游戏领域家喻户晓,目前这些品牌也与Web3游戏Guild of Guardians合作,这些团队可成为Guild of Guardian生态系统中的可选角色。

尽管区块链游戏颠覆了传统游戏发行商的商业模式,但随着Web3与GameFi趋势持续发展,战略跟随成为了主流趋势。《龙珠》、《怪物猎人》和《数码宝贝》等知名游戏作品的创造者万代南梦宫,宣布将以1.3亿美元的预算建立专属元宇宙。同时,《最终幻想》和《王国之心》系列开发者Square Enix宣布其NFT交易卡将于2023年推出。

总结

2022年的区块链游戏行业实现显著增长,诸如Animoca Brands已成为行业巨头,成功筹集5.9亿美元的资金,并参与了36轮元数据和区块链游戏项目的投资。

传统游戏公司也正积极跟进区块链游戏技术,Epic Games Store与Blankos Block Party合作,并对Gala Games的项目Grit表现出兴趣。与此同时,部分游戏工作室,如Mojang工作室和Steam态度谨慎,明确禁止任何NFT整合至游戏内,或从平台侧禁止区块链相关的游戏上架。

不可否认的是,区块链游戏行业仍处于早期阶段,尽管由于概念化的兴起近年来发展迅速,但其基础设施、应用玩法、商业模式仍有待提升,行业正处于努力寻找立足点中。

※此文为海外译文,原文为《 DappRadar x BGA Games Report – 2022 Overview 》,文章略有改动,仅为观点分享,无任何投资建议