BTC可能会在下个周期到来前被ETH超越的原因分析

也许 ETH 超越 BTC 比想象中的来得更早。

比特币的目标是成为全球储备货币,以太坊的目标是成为全球数字经济的基础设施。这两个愿景都是巨大的,所以比较网络获得各自市场份额的可能性会更好。

相对于其安全预算,比特币从未产生过有意义的交易收入,而是用区块奖励来大量补贴安全。目前的模式是不可持续的,削弱了其成为全球储备货币的可能性。

以太坊已经成为最大的 dApp 生态系统的基础层,并拥有加密货币中最好的经济系统。

该网络目前拥有:

-

246 亿美元的 DeFi TVL

-

847 亿美元的稳定币

在 2022 年,它促成了超过:

-

1.2T 美元的 DEX 现货交易量

-

526 亿美元的 NFT 交易量。

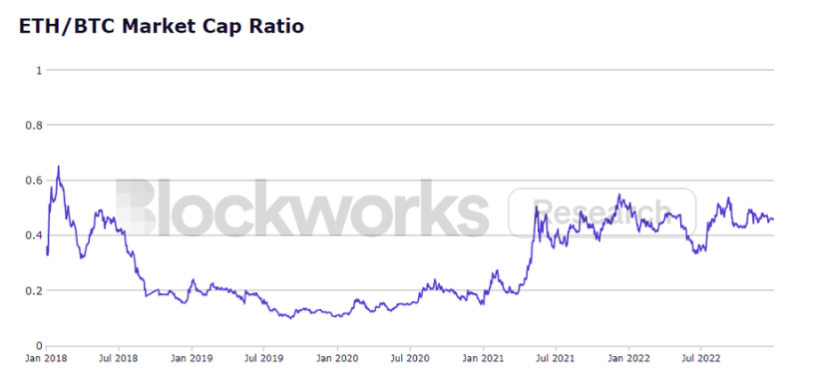

我预计以太坊将在下一个周期结束前超过比特币。以太坊的市值落后大约 $1500 亿,但合并后的出色表现将成为 ETH 基本面的一个有实力的推动力。

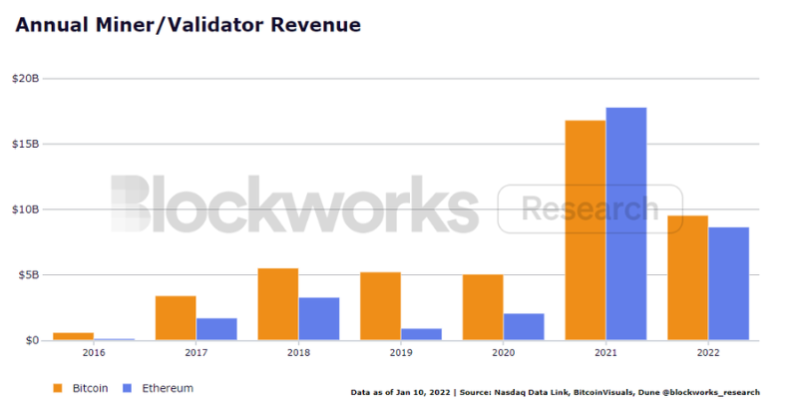

如果只看矿工收入的美元价值,比特币似乎做得更好。

自 2016 年以来,矿工年收入一直呈上升趋势。

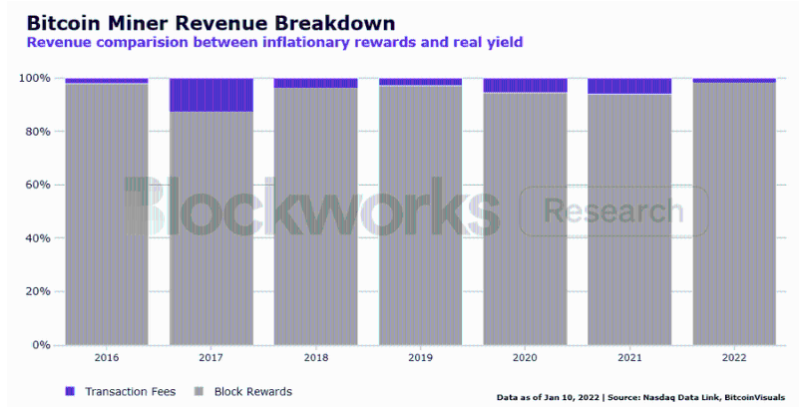

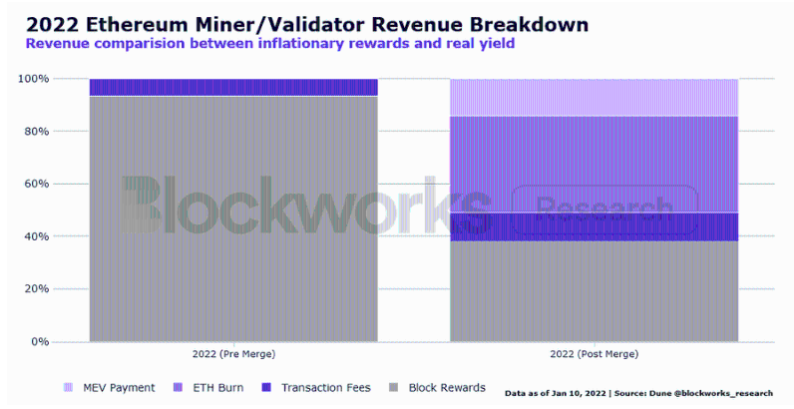

但分析一下收入构成,就会发现背后的问题......比特币通过区块奖励大量补贴安全性。95%的比特币矿工奖励来自通货膨胀的区块奖励,而只有 5%是来自交易费的真实收入。

PoW 在设计上会消耗大量能源。这对安全来说是很好的,但它创造了强制卖家,因为矿工需要抵消他们的生产成本(电力)。即使通货膨胀率较低,95% 的矿工销售都是新铸造的 BTC,因为几乎没有产生费用。

比特币不支持智能合约,所以 BTC 是网络上唯一可以存在的价值形式。用户必须在每笔交易中支付费用来转移 BTC。因此,费用产生依赖于 BTC 的流通速度,但用户却自称是囤币者……

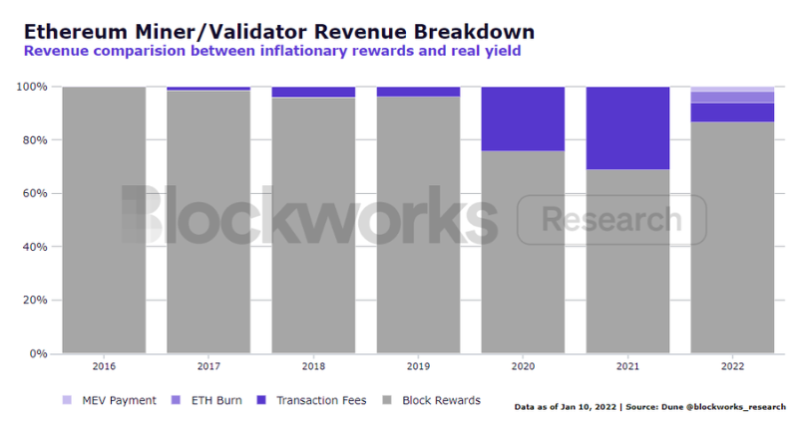

相比之下,ETH 是作为货币在数字经济中进行交易的。用户支付 ETH 来转移 ETH、稳定币和其他代币,或与 DeFi 应用程序互动。以太坊扩展了可能的行动,不仅仅是发送、接收和持有 BTC。

在牛市期间,以太坊的真实收益百分比与总收入一起增加,凸显了网络的反身性。然而,当链上活动减少时,反身性就会受到伤害,这从 2022 年真实收益百分比的回撤可以看出。

将 2022 年分为合并前和合并后的时代,显示了以太坊如何通过验证者收入的多样化来解决通货膨胀问题。合并后,以太坊验证者从交易费、ETH 燃烧和 MEV 支付中获得 62%的实际收入。

ETH 燃烧和 MEV 也与链上活动的水平相关。更多的交易量导致了更高的基础费用燃烧和更多的 MEV 机会。然而,在熊市,以太坊的净发行量近乎为零,并为质押者创造了正价值。

迁移到 PoS 也导致在短短 117 天内减少 17 亿美元的 ETH 排放量。这对流动性流动来说是很重要的,因为 ETH 需要更少的购买压力来维持相同的价格。对通胀的影响?ETH 的 30 天年化通胀率高达 0.00%。

同样,比特币并没有死。它在 2021-2022 年被个人、上市公司和国家/地区广泛采用。它的社区可能会在不久的将来努力优先考虑可持续性,但它目前的发展轨迹将导致它相对于以太坊而言滞后。

TAC Raises $11.5M to Bring DeFi to Telegram’s Billion-User Ecosystem

New York, USA, 18th June 2025, Chainwire...

Bitcoin Futures Market Shows Moderate Bearish Pressure Amid Price Stability

Bitcoin’s ($BTC) futures market shows moderate bearish pressure at –93K, but price remains stable ne...

XRP ETF Approval Decision Expected by September

The post XRP ETF Approval Decision Expected by September appeared first on Coinpedia Fintech NewsTh...