DEX 龙头之争 Uniswap 要败给 Curve 吗?

原文作者:DeFi Cheetah。

这个帖子是关于我对 DEX 的分析框架:为什么我认为 Curve Finance 优于 Uniswap,以及为什么 Uni v3 是一个错误的产品!

简而言之,有两个原因:(i) 定价权和 (ii) 盈利能力

@DeFi_Made_Here 此前发表了一篇关于 Curve Finance 的 帖子 ,对比了 Curve 与 Uniswap。

这促使我写了这篇内容来提供很多人在对比 DEXs 时不会考虑的观点。

首先,Uniswap v3 推出后,Uniswap 放弃了定价权。那是什么意思?对于在多个交易所之间交易的任何资产,只有一个交易所可以拥有定价权。

一个例子就是:股票的 ADR 与主要交易的交易所中的股票

在加密行业中,一个代币可以在多个交易所、CEX 或 DEX 中上市。

为什么说 Uniswap 在推出 v3 之后放弃了定价权?

这就与 LP 如何在 v3 中提供流动性有关——LP 为提供最多流动性的地方选择了一个价格范围。这称为集中流动性。

为什么是集中的?

在 Uniswap v2 中,流动性沿着 xy=k 的不变曲线均匀分布,但由于大多数交易活动同时发生在一个范围内,所以 xy=k 曲线其他部分的流动性没有被利用,即资本效率低下。v3 设计就是为了解决这个问题。

v3 比 v2 更具资本效率,但它需要 LPs 积极管理他们的头寸,因为交易对的价格范围不时变化(锚定资产除外)。这阻止了新项目在 v3 中为其原生代币建立新的流动资金池。

为什么?

由于初始流动性较浅,新代币的价格区间波动很大,v3 中有资金池的新项目需要经常调整价格区间。

这带来了管理流动性的巨大成本,这是他们无法承受的。因此,大多数新代币都没有在 v3 上列出。

由于 v3 上可用的新代币很少,Uniswap 就失去了定价权。

怎么回事?要寻找蓝筹代币(例如 $ETH)的价格,人们会参考 Binance 平台上的价格。对于币安未上架的代币,由于在 v3 发布之前 v2 上上架了更多新代币,人们通常参考 v2 获取价格信息

由于管理流动性的巨大成本,v3 上的池子大多是流动性强且不太可能剧烈波动的蓝筹代币,Uniswap 作为价格信息主要来源的地位分崩离析。

所以呢?

没有定价权的 DEX 中的 LP 会因为被套利而蒙受巨大损失,不知情的订单流远小于有定价权的交易所。套利是对 LP 造成很大伤害的有毒流量的主要来源之一。

为什么 LP 在没有定价权的 DEX 中吃亏更多?

ANS:更少的不知情订单流(人们主要在主要交易所进行交易)+ 更多的有毒流(套利者从价格信息的主要来源获取线索,并在其他 AMM 的价格发现过程中利用 LP)

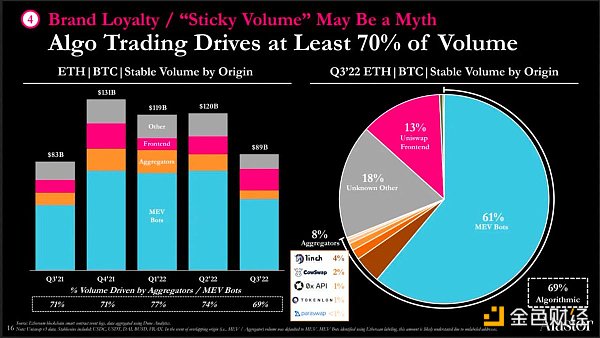

正如 @thiccythot_ ( https://twitter.com/thiccythot_/status/1589022227437039616 ), @0x94305 @0xShitTrader 所指出的,v3 LP 由于巨大的有毒流量而持续亏损 - v3 交易量的约 43% 来自 MEV 机器人!何必呢?这就无法鼓励用户成为 v3 的 LP!这就影响了 v3 的盈利能力。

没有定价权的交易所,很难在行业中占据领先地位,进而影响其盈利能力。

相比之下,当检查稳定币是否已脱钩时,用户会参考 Curve Finance 而不是 CEX!通过比较,定价权的重要性不言而喻

Curve Finance 从 LP 收取 50% 的费用,Uniswap 将 100% 的费用给 LP;Uniswap 从所有交易中一无所获。没有利润的企业永远不是好企业,无论收入看起来有多大。

Uniswap 意识到了这一点,并提议从 LP 中抽成。

但事情并没有那么容易。Uniswap 这样做可能会遇到严重的麻烦。如前所述,如果没有定价权,LP 将更容易受到有毒流动的影响,因此提供流动性的动力就会减少。如果 Uniswap 现在抽成,这会进一步打击 LP。

这会导致什么?

Uni v3 上的大部分交易量都不是“粘性”的,因为超过 70% 的交易量是由算法驱动的。交易量只是跟随定价。

因此 LP 的激励更少 -> TVL 和流动性更少 -> 滑点更高且执行价格更糟糕 -> 交易量更低 -> LP 费用更低且 LP 激励更低

然后,陷入这个死亡螺旋。

提高 LP 的交易费用以维持 TVL 和流动性如何?

死亡螺旋不可避免:

LP 的激励减少 -> 增加 LP 的交易费用 -> 更糟糕的执行价格 -> 更低的交易量 -> 更低的 LP 费用和 LP 激励

这就是 Uniswap 一直不推动费用转换的原因。

很多 web2 科技企业在过去几年都没有盈利,但实际上是在构建“护城河”,增强客户粘性。

Uniswap 没有利润,但无法培养粘性用户行为,因为只有 <15% 的交易量来自其前端……

为什么 Curve Finance 优于 Uniswap?你能想象如果 Uni v3 像 Curve 那样只将 50% 的费用给 LP,它的 TVL 和交易量会发生什么变化?

通过 ve 模型 Curve 引导流动性,并赋予 $CRV 实用性。

相比之下,$UNI 完全没有任何实用性,与 Uniswap 业务没有相关性。如果 Uni v3 可以从 LP 那里收取 50% 的费用并且仍然保持 TVL 和交易量,那么 Uniswap 胜过 Curve。但事实并非如此,因为它的大部分交易量都不是“粘性”或有机的。

Uniswap 不能保证说——“随着时间的流逝,更多的用户习惯了我们的平台,导致更多的费用和更多的流动性。”Uniswap 上的交易量并不忠诚,除非它可以从其前端大幅增加交易量,否则交易量只会随着费用转换的推出而消失。

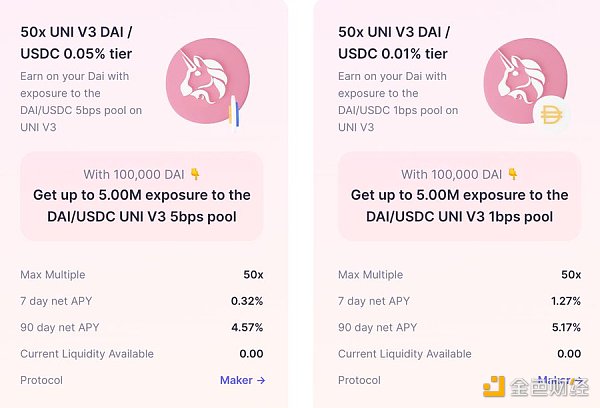

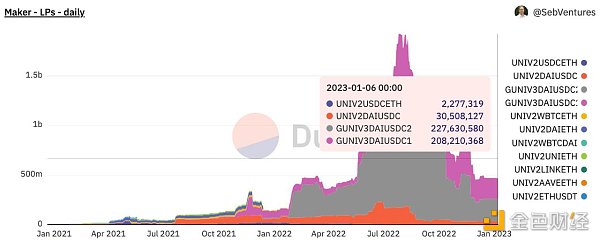

此外,Uniswap TVL 是加过杠杆的:在 $34 亿美元 TVL 中,约 4.35 亿来自 $DAI/$USDC 对,MakerDAO 将其杠杆增加到高达 50 倍,因为它接受 Uni $DAI/$USDC LP 代币作为铸造 $DAI 的抵押品!然后可以将 $DAI 重新存入那里以获得 LP 代币来铸造更多 $DAI!

因此,Curve Finance 优于 Uniswap,因为 (i) 它具有定价权,可以成为锚定资产价格信息的主要来源,并且 (ii) 它从 LP 交易费用中抽取 50%,但仍然可以在没有杠杆的情况下通过其卓越的 ve 代币经济学吸引巨大的 TVL!

@DeFi_Made_Here 提出了一个很好的反驳论点:如果 Curve Finance TVL 如此依赖 $CRV 释放,一旦 $CRV 大幅下跌,TVL 将由于较低的 APR 而大幅下降。这是真的,但对于以太坊来说也是如此:如果 $ETH 暴跌,它更容易受到攻击并且更不安全。

对我来说,web3 之所以如此特别,是因为我们每个人都能够以非托管方式发行数字资产,并通过充分利用代币发行来引导流动性或其他指标。到目前为止,Curve Finance 集中体现了 web3 项目如何做到这一点。

最后,为什么 Uni v3 走错了一步?它增加了项目管理链上流动性的成本,从而放弃了其定价权。与其通过引入多条曲线来迎合不同的加密资产来提高 Uni v2 粘性曲线的资本效率,它只是创建了一个新模型,我认为它是订单簿的一个更糟糕的版本。现在,通过与聚合器(NFT 聚合器 或 DEX 聚合器 1 inch)竞争,它已从作为行业的基本效用转变为消费领域的竞争候选者之一。

如果它能专注于使所有波动性加密资产的发行成为必然,那就像电和水一样——用户在交换代币时无法避免使用 Uniswap。这是 Uniswap 在我看来应该走的最佳路径,显然它选择了一条不同的路径。

就是这样!我希望这能引起一些关于这些蓝筹 DeFI 项目下一步应该做什么的富有成果的讨论。欢迎分享给更多人,发表评论表达你的看法!

EMC Protocol and ChainAware to Advance Web3 with AI-Driven Agents

This latest EMC Protocol and ChainAware partnership will focus on revolutionizing the Web3 experienc...

Solana Outflows Spike, Potentially Dragging the Price Below $140, While The $250 Target Remains Active

The post Solana Outflows Spike, Potentially Dragging the Price Below $140, While The $250 Target Rem...

PEPE Powers Up: Successful Retest Of Breakout Zone Sets Stage For Next Leg Higher

“PEPE is showing strength after a clean breakout above the key resistance zone,” UniChartz shared in...