如何为DAO代币估值?

撰写:Kristof Lommers

编译:深潮 TechFlow

在这篇文章中,我们讨论了去中心化自治组织(DAO)的估值框架。尽管我们是基于公司金融的概念框架,但我们引入了 DAO 原生估值概念。

*注:拟议的 DAO 估值框架是初步的,因为我们刚刚了解到 DAO 的特异性以及市场参与者如何评价它们。

与 DAO 背后的开发公司相比,DAO 代币的估值是一个独立的估值框架。 估值框架将使社区能够衡量 DAO 在为代币利益相关者创造价值方面的表现,并有助于对 DAO 背后的开发团队引入更多的责任 。

本文重点关注 DAO 代币的估值,以及在估值工作中可能要考虑的各种代币的具体因素。

首先,我们需要正确定义我们的定价。在本文中,我们将 DAO 视为在智能合约上自主运行并由利益相关者社区管理的组织。许多协议都采用了公司-DAO 的双重结构,公司作为 DAO 的开发公司和底层协议的运营商。协议背后的公司往往是在 DAO 之前创建的,并保持对相关知识产权和资产的所有权。例如, Uniswap 可以被看作是一个拥有治理令牌(UNI)的 DAO,其开发工作由 Uniswap Labs 公司负责 。

Web3 利用代币经济学来实现股权和代币的激励,以创造出适当的去中心化。代币也被用来作为冷启动问题的部分解决方案,其中代币激励被用来奖励用户适当的用户行为。从根本上说,代币的价值是通过社区成员资格、代币在生态系统中的效用以及附带的治理权来体现的。DAO 创造的价值通常不是为了在代币持有人之间分配产生的价值,而是为了提供效用和治理参与。

在不涉及关于证券的情况下(因为这个问题远未解决)DAO 一直很谨慎,不直接向代币持有人分配价值,因为这有可能导致代币被归为证券。

DAO 创造的价值可以通过各种渠道间接流向代币持有者。例如,人们可以重视质押的价值、社区的利益、会员资格和 DAO(部分)的总体增长。根据具体情况,人们也可以像一些协议那样,将价值直接分配给代币持有人。

估值方法

首先,没有通用的估值方法,一个 DAO 可以涵盖众多不同的概念。例如,Hennekes(2022)将 DAO 分为八类:协议 DAO、赠款 DAO、慈善 DAO、社会 DAO、收藏 DAO、风险 DAO、媒体 DAO 和子 DAO。

Friend With Benefits DAO 是一种基于社区的努力,其大量价值来自社会资本,而 Orange DAO 是一种集体风险投资的努力。

因此,每个 DAO 都需要一个针对其类别的估值方法,不同因素的重要性将根据 DAO 的类别而有所不同。

然而,我们可以提供一个思考估值的一般框架,只要做出适当的调整,就可以大致适用于不同的 DAO。

我们认为,DAO 代币的估值主要有基本面估值或可比分析法。

-

在基本面估值方法中,人们尝试根据与持有代币的效用和预期的代币价值有关的基本面来评价 DAO 代币。

-

在投资可比性方法中,人们试图根据各种指标来比较 DAO 代币。

顾名思义,基本面估值方法更符合试图根据基本面给代币定价,而可比方法是一种更符合市场的估值方法。

基本估值模型

人们可以用以下方式思考 DAO 代币的基本估值模型。

估值既是一门艺术,也是一门科学,许多子组件需要酌情估计和假设。

A) 折扣系数

贴现率可以通过加权平均资本成本(WACC)来估计,WACC 是通过取其资金来源的加权平均贴现率来计算的。这些资金来源可以包括债务或股权(代币)。WACC 的计算方法如下:

其中 D 代表 DAO 的债务价值,T 代表 DAO 的代币总价值。

对于债务成本,人们应该简单地采取债务收费利率的价值加权平均值。然而,在大多数情况下,DAO 的资金结构中没有杠杆,这意味着 WACC 基本上等于代币资本的成本。

我们可以通过在 DAO 原生因子模型框架内计算预期收益来估计代币资本的成本。文献(如 Liu 和 Tsyvinski,2021)表明,加密货币市场是一个独立的资产类别,有自己的特异运动,与其他宏观资产类别的相关性有限。然而,与股票的相关性相对较强且不断增加,更具体地说,是与科技股票市场的相关性。特别是对于 DAO 代币来说,因为这些代币可以被看作是 Web3 组织的利益相关者。

可以借用股票中资产定价的概念,然而,鉴于这种资产类别的特殊性,需要一种 DAO 原生的模型方法。因素模型在股票市场上很流行,用于估计预期收益和估计贴现率。

以前的研究表明,三因素模型捕捉了加密货币中很大一部分的系统性回报。从 Botte 和 Nigro(2021)的主成分分析中可以看出,前三个因素占据了大约 70% 的联动性,这与股票中的三因素模型基本一致。

我们看到加密货币市场发生了变化,从代币回报与比特币密切相关,到代币与比特币的关联度越来越低。因此,在加密货币市场内有更多的特异性风险-回报,人们可以认为 DAO 代币与 DAO 代币市场部分的相关性更高,并且在中长期内与加密市场的相关性通常较低。

在有足够历史的交易 DAO 代币,我们可以使用因素模型来估计预期收益。在没有交易的代币(或数据点太少)的情况下,我们可以使用一组可比较的 DAO 代币,并校正相关因素,如规模和非流动性。

**因素模型分两步构建:** 首先构建因素回报,其次对 DAO 代币的因子回报进行回归 。因素回报被估计为多空投资组合的回报,这些投资组合每月重新平衡并根据价值加权计算。

然而,Jiasun Li 和 Guanxi Yi(2020)发现 加密货币中的多头因素具有更大的意义 。多头更重要可能是由于在加密货币中做空的成本相对较高,造成的下行压力较小。

因素研究的一个标准做法是对投资组合进行价值加权 ,然而,在加密货币中,某些代币在市值方面往往存在很大的优势,这将使价值加权的结构向少数代币倾斜。因此, 我们建议使用对数价值加权方案,以确认顶级代币的市值,但不要使投资组合过于偏向少数选定的代币 。此外,因素应该在没有幸存者偏差的数据上估计,并包括失败的 DAO 项目。

我们建议将 DAO 市场、生态系统、规模、价值、流动性和动量作为 DAO 因素模型的因子。这是一个传统的 5 因素模型,并辅以区块链生态系统因素。

-

市场因素反映了广泛的加密货币市场风险 ,并被计算为 DAO 代币领域的平均回报。

-

生态系统因素反映了与 DAO 所在的 L1 生态系统代币(如 Ethereum、Solana、Avalanche)的系统相关性 。人们可以认为,DAO 代币的存在与它所处的生态系统有着根本的联系。例如,以太坊上的 DAO 依靠以太坊网络来执行智能合约,并将在 ERC-20 框架内拥有代币。

-

规模因子反映了规模风险 ,为了计算做多小型 DAO 代币而做空大型 DAO 代币的投资组合的回报。传统意义上的价值因子在 DAO 中很难定义。人们可以根据本文可比性部分讨论的一些指标来构建价值因子,因为这些指标代表了基于金融和商业变量的价值衡量。

-

流动性因子反映了流动性风险 ,通常为了计算投资组合的回报,该组合在低流动性的 DAO 代币上做多,而在高流动性的 DAO 代币上做空。可以使用各种流动性衡量指标,如交易量、买卖价差或 Amihud 非流动性措施。

-

动量因子反映了动量或趋势风险 ,计算为做多表现最好的 DAO 代币而做空表现最差的 DAO 代币的投资组合的回报。

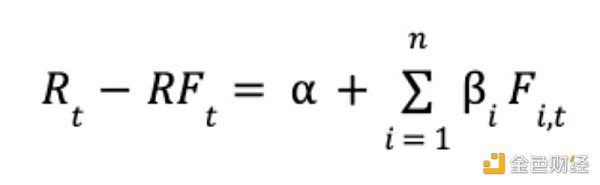

最后,DAO 代币对因素收益的回归按照以下等式定义:

其中 Rt 代表 DAO 代币的回报,RFt 代表无风险利率或资金利率回报,代表 DAO 代币的阿尔法回报,i 代表 DAO 代币对因子 i 的风险,Fi,t 代表因子 i 的回报。

“无风险”融资利率反映了流动性成本 。例如,以太坊生态系统内的流动性是通过 ETH 处理的,其中 ETH 的质押回报可以被视为基本资金利率。估计的贝塔系数可以用来计算适当的预期收益和贴现率。

B)未来代币流的估值

最普遍的基本估值模型之一是贴现现金流(DCF)模型 ,该模型基于实体未来(自由)现金流的贴现估值。使用类似的思路,人们可以考虑对代币流进行贴现,在这里可以计算出 DAO 的自由现金流。DCF 模型使用三个主要部分:现金流、贴现率和对未来预期现金流(增长)的假设。在 DAO 的情况下,我们可以引入自由代币流(FTF)一词,它包括 DAO 产生的真正的代币流动性,可以使用净收入、资产折旧、工作代币流动性的变化和系统代币支出进行计算。更具体地说,自由代币流可以计算为:

净收入、资产折旧、周转资金流动性和资本支出可以按照传统会计和公司财务惯例来定义。

*注意:DAO 会计领域还很早期--参见 Lommers, Ghanchi, Ngo, Song, and Xu (2022),他们讨论了 DAO 会计,并且可以根据加密货币会计和 DAO 的特殊性进行各种方法学调整。

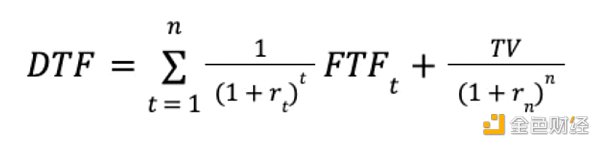

折现的代币流量(DTF)可以计算为:

其中 FTFt 代表第 t 年的自由代币流量,rt 代表第 t 年的折现系数,TV 代表最终价值。

人们也可以假设 DAO 会随着其细分市场的发展而增长,并使用该增长率来估计未来的自由代币流量。

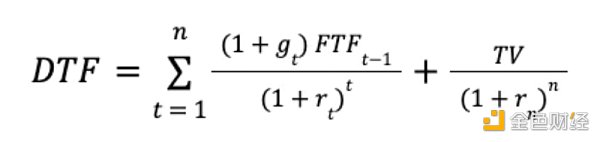

麦肯锡最近的一份报告(2016)主张用现金流折现模型来评估科技初创公司的价值。他们建议分析初创公司所针对的细分市场的预期长期发展,并以此为基础进行倒推。DTF 计算变为:

其中 FTFt 代表 t 年的自由代币流量,rt 代表 t 年的贴现率,gt 代表 t 年的增长率,TV 代表最终价值。模型中的一个主要假设包括未来的增长率,但这可以通过情景分析来处理(例如,增长率的延续,增长率的减半,增长率的翻倍,等等)。

这种代币流可以直接和间接地累积到代币持有人身上。例如回购和燃烧机制。扩大代币持有人的价值,直接分配等。

C) DAO 效益的价值

DAO 中的代币所有权可以带来各种好处,包括成为社区的一部分、某些成员权利、治理权利等。DAO 中没有一刀切的做法,各种 DAO 可以通过 DAO 目前启用的一系列可用选项提供不同的好处。Agarwal(2021)认为,社区本身就很有价值,因为它们允许建立基于社区的合作倡议,利用共同的资源,分享知识和技能等等。

治理权是持有 DAO 代币的另一个常见好处,反映了社区参与决策的程度。为了衡量治理质量,Regner(2022)提出了各种措施,如提案数量、提案门槛、提案接受度、投票参与度等。最近社区内一直在讨论治理权是否对代币价值有影响,Buterin(2022)认为治理权不应该对代币价值有影响。

我们认为,治理权可以根据具体情况来决定:价值是否分配给代币持有人,社区对 DAO 运营的参与程度,等等。

DAO 的利益可以根据代币持有量而有所不同。例如,Mnema DAO 根据代币持有量将所提供的利益分成几个等级,最高等级的利益相对于最低等级的利益要高很多。作为一个大股东,在治理方面有一定的战略优势,这可以说是类似于传统企业融资中的控制权溢价。每个代币持有人对 DAO 利益的估价可能不同,所以在这种估价工作中存在着自由裁量的因素。

人们可以尝试估价所提供收益的近似平均值 ,这可能是未来研究的一种途径。

效益的折现值(DVB)可以计算为:

其中 DBt 代表第 t 年的 DAO 效益价值,rt 代表第 t 年的贴现系数,TV 代表第 t 年后 DAO 效益的最终价值。

我们也可以假设 DAO 效益会随着市场细分而增长,并使用这个增长率来估计未来的效益。在这种情况下,DVB 的计算结果是:

其中,DBt 表示第 t 年的效益价值,rt 表示第 t 年的贴现率,gt 表示第 t 年的增长率,TV 表示效益的最终价值。模型中的一个主要假设包括未来的增长率,但这可以通过情景分析来处理(例如,增长率的延续、增长率的减半、增长率的翻倍,等等)。

D) 预期质押奖励

大多数有原生代币的 Web3 项目允许将代币用于区块链共识的生成、代币经济学激励或协议开发,而代币奖励则由这些持有者获得(Cong, He and Tang, 2022)。

在金融方面,我们可以把这看作是通过锁定一定时间的资本来创造被动收入。因此,人们可以计算出以适当的折现率折现的预期质押回报。如前所述,ETH 的质押收益可以被视为以太坊生态系统中的流动性成本。因此,人们可以认为,以太坊生态系统内的代币流动性成本等于 ETH 质押收益率,并增加了风险溢价。

质押的代价主要包括失去灵活性,因为代币被锁定了一段时间:原生代币的价格波动,项目的失败,以及潜在的平台黑客(Royal,2022)。应该注意的是,在早期阶段,为了激励早期用户,质押收益率可以相对较高。在这些情况下,质押收益率可能大大高于风险调整后的流动性成本。

可比性

假设 DAO 代币的价值与 DAO 的价值挂钩,我们可以使用各种相关指标的可比性来评估 DAO 这个实体 。可比分析使用比率或指标来确定估值估计。更重要的是,它使用基于类似竞争对手的估值,因此是一种更符合市场的估值方法。可比分析利用基本会计和商业信息来计算与盈利能力、财务状况、用户吸引力等有关的关键指标。我们想说的是,需要开发 DAO 原生的指标来评估这个新范式下的组织。

可比性的 DAO 可以按类别和规模来定义:

-

如果在正确的规模和类别方面没有可比较的 DAO,则需要找到最接近的。

-

如果在同类别中找到了可比较的 DAO,但规模相差很大,我们可以估计出一个规模修正。例如,可以估计类别内大型和小型 DAO 的平均估值差异,并将其作为估值修正。如果可能的话,人们应该尝试采取各种竞争者并计算出一个估值范围。

标准可比性包括收入、利润、EBITDA 和利润率等指标 。有许多流行的指标用于 Web2 公司,其中一些最重要的指标包括每月独立访客、跳出率、平均订单价值、活跃用户数、客户转换率、流失率、每访客成本和病毒系数(企业金融研究所,2022)。这些指标可以用来比较公司,从而根据这些指标对其进行相对估值。为了构建相关的可比性,必须将 DAO 与传统(Web2)科技公司区分开来。

正如 Hsu(2022)所认为的, Web2 中的估值倾向于关注客户获取和用户活动 。我想说的是,DAO(以及更广泛的 Web3)中的相关因素包括去中心化程度、社区参与、协议用户、协议开发活动、与其他协议的整合、区块链生态系统指标和协议收入。

因此,我们可以为 Web3 的估值提出以下指标:单一的协议用户和代币持有人,收取的协议费用,代币持有人对治理的参与,协议交易量,代币交易量和速度,社区互动(如 discord),国库支出和增长,协议生态系统的增长,以代币激励方式获取用户的成本(如吸血鬼攻击),以及用户净现值(如以代币收到的价值--提供的价值)等等。

可比估值最好通过研究不同的指标来进行,这些指标可能是针对 DAO 不同的类型 。

-

例如,与社会 DAO 相比,结构 DAO 的 DeFi 协议需要不同的衡量标准。锁定的总价值(TVL)被认为是人们在分析 DeFi 协议时关注的核心指标之一。

-

例如,Maker DAO(2021)提出了未偿还风险资产总额、利息收入相关性、净利息收入、未偿还 DAI 总额、DAI 市场份额、DAI 链上交易量、毛利息收入和开设的金库。

人们可以比较 DAO 相对被高估/低估的各个维度,并根据有关维度的相对重要性取一个加权平均值 。

估值中与代币相关的其他考虑因素

由于代币价格是代币需求和供应平衡的结果,因此考虑代币供应的也很重要。

-

可持续和健全的代币经济学成为代币估值工作的一部分。 协议代币经济学的组成方式应促进和最佳地激励生产价值的产生 。

-

由于大多数流通的加密货币代表了实用代币,人们可以认为, 代币价值应该代表持有代币的效用,并描绘出协议生态系统提供的效用 。从根本上说,一个可持续的代币经济设计将促进代币价值和生态系统的效用之间更紧密的联系。

-

在比较 DAO 代币时,应该对未来的代币供应进行修正,以便进行适当的逐一比较 。例如,与固定的代币供应相比,"开放 "的代币供应给未来的估值带来更多的不确定性。

-

在对代币进行估值时,必须考虑到代币的流通速度 。(Samani 2017)生态系统的增长并不一定意味着价格的上涨,因为高速流通的代币,如果没有什么动机来持有代币,那么价格升值就会比较少。Samani(2017)提出了一些协议可以降低速度的方法,如引入利润分享机制,建立质押功能,平衡烧毁和铸造机制以及游戏化来激励持有。

-

大多数 DAO 代币都在去中心化交易所上市 。因为在中心化交易所上市可能是一个漫长而昂贵的过程。特别是对于非蓝筹股的代币,流动性可能很薄,交易的价格影响很大。这给基于非正常交易活动的价格波动带来了巨大风险。例如,如果一个区块持有人将出售他们的头寸,这可能对代币价格产生重大的负面影响。与此论点相关的是代币的分配,其中鲸鱼持有者的情况可以被认为会带来重大风险。然而,在这里,人们应该对协议库中持有的代币、交易所池合约中的代币等进行抽象,因为这些代币往往更有粘性,或者为了特定的目的汇集在一起(例如,代币的市场化)。

-

早期投资者和开发团队往往有一个归属时间表,即代币不能在指定时间内出售 。事实证明,归属时间表是代币价格变动的一致信号,因为投资者倾向于借机获利。因此,估值应考虑到代币归属时间线,这有可能在短期内造成巨大的价格下行压力。

-

国库内的流动性很重要 。正如 Regner(2022)所说,DAO 倾向于在国库中持有大量自己的代币。对于国库业务来说,拥有流动性很重要。如果没有其他代币的流动性,国库就需要出售自己的代币,造成价格下行压力。特别是在中小型 DAO 代币的情况下,流动性相对稀薄,国库出售代币可能会对价格产生很大影响。

-

为代币持有人社区提供价值并与之接触也很重要 。一些领先项目的大量效用或治理代币表现不佳。这主要是因为他们未能为其代币持有人提供增值服务。这又回到了 DAO 和企业之间的讨论,更重要的是两者之间的激励不一致。

如前所述,在许多协议中,协议背后的公司往往是在 DAO 之前创建的,并保持对相关知识产权和资产的所有权。该协议可以经历强劲的增长,协议背后的公司经历了急剧的估值增长,而代币则停滞不前。协议背后的公司所有者(即开发团队和投资者)和代币持有人之间可能存在相对较大的激励错位。然而,正如 Walden(a16z)所论证的那样, 协议可以逐步去中心化 ,他们开始时很集中,然后逐渐变得变得去中心化(其中 IP 等被转移到 DAO),这一点可以被考虑在内。

https://mirror.xyz/kristoflommers.eth/koszUqhfZ83GN5_UuxIo7orjSmRB1lBRL24EWMYfJ64

Ethereum Boom Or Bust? Daniel Yan Sounds Alarm On SBET

Daniel Yan, the founder and CIO of Kryptanium Capital, a managing partner at Matrixport Ventures, an...

Ethereum Wipeout Leads $545M Liquidation as Shorts Face Heavy Losses

Over $545M in crypto positions were liquidated in 24 hours as Ethereum led losses, with short trader...

Is That Right? US Senator Says Crypto Could ‘Blow Up’ Financial System

A bill moving through Congress could reshape how big companies sell their shares. Senator Elizabeth ...