2022 年度回顾丨应用篇:从 NFT 到创新领域

撰文:万向区块链首席经济学家办公室

图片来源:由 无界版图AI 工具生成

2022 年接近尾声,驻足回看行业这一年的跌宕起伏,无论是技术的突破,应用的创新,还是生态的兴衰,皆成为了行业发展的历史注脚。如往年一样,万向区块链于年末推出重磅年度回顾系列文章:《公链技术篇》、《应用篇》和《监管篇》,以期记录当前行业发展的缩影。 下文为年度回顾系列——《应用篇》。

关联阅读:《 万向年度回顾|技术篇:突破公链不可能三角的努力 》

2020 年区块链围绕以太坊开启在金融领域的探索,开辟出了去中心化金融 DeFi 1.0 生态,包括超额抵押借贷、AMM、收益聚合类资产、合成资产、衍生品及算法稳定币等几类金融模型,且呈现出高组合性;此外,随着基础设施的不断完善,NFT 再次进入人们视野,包括游戏道具和收藏品等应用在市场上开始流行。进入 2021 年后,除见证区块链技术在金融领域的大规模应用落地外,在文娱社交领域也开始崭露头角。首先是金融领域,应用生态呈现出从以太坊扩张到其它公有链的趋势;此外,这些新型金融应用经过一年半左右的市场检验沉淀了若干成功的算法模型,在现货交易、衍生品等领域产生了若干创新突破(如流动性挖矿、基于 AMM 方式实现永续合约等),一些优化锁定资产流动性和资金使用效率的 DeFi 2.0 项目也逐渐出现;最后,在市场增量方面,灰度等面向机构投资者进行另类资产配置,如信托和比特币 ETF 等金融产品在主流经济不景气的大环境作用下吸引大批机构投资者入场。在文娱社交领域中的区块链应用呈现出百花齐放的多样性实验,对更广泛的用户群体具有吸引力。

在经过 2020 年和 2021 年两年的技术迭代和应用创新沉淀后,2022 年区块链行业发展也呈现出了不一样的景象。下面我们首先对区块链在金融和 NFT 领域发展进行分析,根据前两年市场应用发展,总结 2022 年的进展与创新。其次,梳理除金融和 NFT 以外的领域,区块链应用破圈情况。

区块链行业应用之金融领域

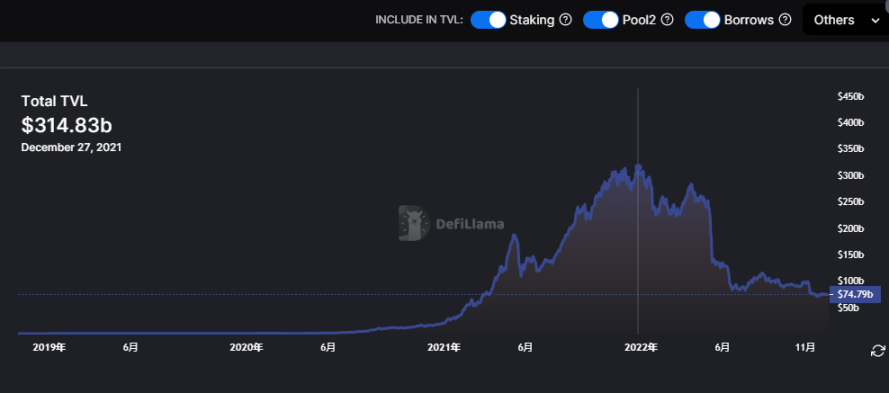

2022 年区块链在金融领域的创新与发展整体呈现出放缓态势。根据 DeFiLlama 数据显示,2021 年 12 月 27 日,各类区块链平台参与金融应用的资金总锁仓量(TVL)达到历史新高(3148.3 亿美元),随后在 2022 年逐渐回落并降至 2021 年初的水平(如图 1 所示)。尤其 2022 年 5 月发生 Luna 和 UST 崩盘事件后,导致市场资金锁仓量出现断崖式下跌。此外,2022 年 11 月发生 FTX 交易所破产事件后,引发各司法管辖区的监管机构高度重视。

图 1:DeFi 市场总锁仓量

区块链行业应用之 NFT 领域

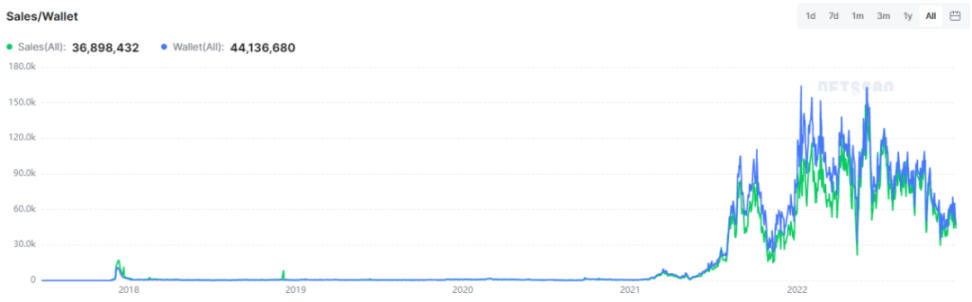

据 NFTScan 数据显示,截至 2022 年 12 月 14 日,在以太坊上的 NFT 全年交易频次达 28,628,998 次,活跃钱包地址数约为 33,865,590 个,明显高于 2020 年和 2021 年。NFT 市场也受到 5 月份 Luna 与 UST 崩盘事件影响,交易频次和活跃钱包地址数于 5 月 12 日达到历史最低点(交易频次 20,983,活跃地址数 32076),但之后一周恢复到正常值,并于 6 月 2 日达到全年最高值(交易频次 161,074,活跃地址数 163,614),之后又开始回落至 2021 年初的交易水平。

图 2:NFT 市场交易频次及活跃地址数

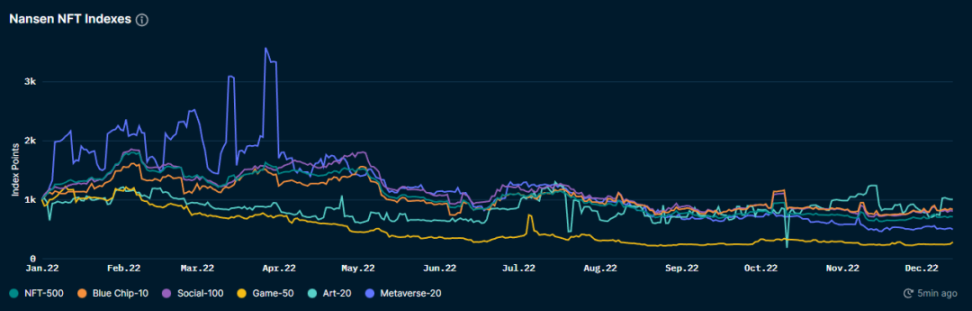

在 NFT 具体赛道方面,根据 Nansen NFT 指数显示(如图 3 所示),具体表现可以总结为如下:首先,2022 年第一季度,受元宇宙和 Web 3.0 概念的利好影响,包括土地、房地产、头像、资产和公共事业类相关的 20 个元宇宙 NFT 集合指数明显强于其他指数,进入第二季度开始明显走弱。其次是 20 个艺术 NFT 集合指数,全年保持平稳态势,交易量在 2022 年 Q1 虽然处于 NFT 赛道的末端,但后三个季度保持着平稳的交易量,其中,Q4 能够处于领先位置,并非因为艺术 NFT 赛道有爆款产品出现,而是在其他 NFT 赛道发展疲软时艺术 NFT 依然保持着稳定的交易量。最后是 Gaming NFT 赛道,包括 Play-to-earn、角色扮演及 DeFi 相关游戏等 50 个 NFT 合集指数可以看出,除 Q1 受 StepN 这类 move-to-earn 爆款游戏影响外,其他几个季度明显低于市场平均值。

图 3:Nansen NFT 指数

在 NFT 市场应用发展中,2022 年暴露出 3 个方面的问题。第一个是流动性问题,以市值排名第一的 CryptoPunks 为例,2022 年 12 月 14 日数据显示,共 10000 个 NFT 被 3665 个人持有,地板价为 64.5ETH,市值为 757,333ETH,而日交易量不足 10 个,这意味着大量的资金被锁定在该项目中无法使用;第二个是 NFT 非同质化特性,买卖双方在稀有度上难以形成统一共识,因此难以完成价格匹配,由于缺乏价格发现机制,让很多 NFT 出现有价无市的问题;第三个是因 NFT 实际应用场景有限,导致该市场充满投机性,不利于市场可持续性发展。基于上述三个问题,2022 年市场基于 NFT 流动性和价格发现机制提出三类金融化解决方案,分别是:NFT 流动性池协议、NFT 碎片化协议和 NFT 借贷协议。

NFT 流动性池协议

NFT 流动性池协议的典型例子是 NFTX 和 NFT20。它们本质上构建了一种 NFT/FT 的流动性池,用固定数量的 FT 表示单个 NFT 的价格。即用户将 NFT 存入适配的流动性池,智能合约会按价格比例铸造 FT 发放到用户地址。上述过程意味着用户放弃了 NFT 的所有权,其存入流动性池的 NFT 也可以被其他用户使用指定数量 FT 兑换走。此外,该协议允许用户将上述步骤合并,可以直接使用一枚 NFT 兑换同系列的另一枚 NFT。对于通过流动性池铸造的 FT,用户可以抵押至第三方 AMM 为这个 FT 建立“FT/ 主流 FT”的流动性池,从中赚取治理代币或交易手续费分成;用户也可以直接在 AMM 卖出 FT 变现。流动性池协议在一定程度上解决了 NFT 市场问题,但其缺点也是明显的,NFT 流动性池协议将投入 NFT 的价格平均化导致存在套利机会,并且使流动性池内资产趋向于该 NFT 系列的地板价。因此这类协议适用于价格相同或接近的 NFT 系列。

NFT 碎片化协议

NFT 流动性池协议并不能保留 NFT 持有者的权益,这就无法满足 NFT Holder 的需求。NFT 碎片化协议在这方面提供差异化功能。碎片化协议,如 Niftex、Unicly、Fractional,在原理上更加简单,允许 NFT 持有者抵押 NFT、获得可交易的碎片化 FT,通过 AMM 交易市场将一部分 FT 出售给其他投资者来获取主流 FT。在这个过程中,NFT 被锁定在智能合约里,所有权仍归原持有人。这样设计一方面满足了 NFT Holder 的长期投资或收藏需求,也能解锁高价值资产的流动性;另一方面降低了获取该 NFT 风险敞口的门槛,让更多的参与者能够对碎片化 FT 进行报价,从而促进 NFT 的价格发现过程。碎片化 NFT 的一大缺陷是 All-or-Nothing 问题。当 Alice 将 NFT 抵押至智能合约并碎片化,虽然名义上这个 NFT 的所有权仍然归 Alice,但如果 Bob 持有的一部分 FT 对应私钥丢了或者不愿意卖出,则 Alice 可能永远无法赎回抵押物,拥有部分碎片化代币变得很鸡肋。为解决该类问题,例如通过买断拍卖方式成为解决碎片化后重建问题的重要方向。关于买断拍卖有很多提案,都是通过某种买断拍卖机制让所有碎片化 FT 持有人之间达成共识,并以共识价格赎回碎片化 FT。

NFT 借贷协议

借贷是解锁非同质化资产的常用金融工具,在 NFT 市场,也出现了围绕 NFT 的借贷协议。例如 NFTfi 提供了一种简洁的借贷模式:NFT 持有者可与对手方建立借贷合约,抵押 NFT,获取贷方的 wETH 或 DAI。借方在合约到期日之前还本付息则可赎回 NFT,未履约则贷方可终止合约并获得抵押池内的 NFT。这种模式成立的前提是能找到某 NFT 的潜在投资者,愿意在违约情况下接受 NFT 作为补偿。

除上述三大类流动性协议外,Paradigm 研究团队针对 NFT 流动性问题提出了一些创新方案。其中 RICKS(Recurrently Issued Collectively Kept Shards)是一种将一次性的买断拍卖博弈过程拆分成多次拍卖的博弈过程,并在认领 NFT 的阶段引入随机性。这样设计降低了单次链上交易的规模,并采用一种鞅算法更公平地分配碎片化持有者认领完整 NFT 的概率。鞅协议也能用于为 NFT 持有者获取期望的流动性,持有者拥有的鞅代币比例等于他将来能赎回 NFT 的概率,被认为是一种公平的交易机制。地板价永续合约则为 NFT 投资者提供了一种风险对冲或杠杆投资的金融工具。

区块链行业应用之创新领域及概念

任何行业都在寻找破圈的方式和方法,区块链应用行业同样如此,只有破圈后才能找到自身正确的发展模式。从 2020 年区块链在金融领域的应用扩张,到 2021 年文娱社交领域应用的兴起,区块链应用破圈一直处于探索和尝试中,那么 2022 年有哪些新的破圈?

元宇宙

区块链应用破圈,首先不得不提到元宇宙(Metaverse)。自 2021 年 11 月以来,社会各界力量对元宇宙概念的关注度空前提升,科技巨头将元宇宙视为全新增长点和下一个具有战略意义的竞争领域,争取投入重要资源布局相关产业,积极卡位元宇宙赛道。另一方面,多国政府也纷纷下场参与,积极释放产业政策利好,以政企合作的方式加速推进本国元宇宙市场建设,以期在元宇宙开发过程中可能带来的新型国际分工体系里占据优势地位。

从市场应用发展看,元宇宙仍处于概念探索阶段,对元宇宙的形态和演进路径有很多不同意见。与区块链相关的元宇宙项目主要集中在游戏领域,如 The Sandbox、Axie Infinity、Decentraland 等,其经济机制以资产的交易与流转为主,资产是指包括一款元宇宙游戏里能够挖掘、使用和交易的 NFT,包括虚拟地块、人物形象、武器装备、场景装饰、域名等。该市场在 2021 年末到 2022 年 Q2 期间掀起一波元宇宙浪潮,但是从 2022 年 4 月底,元宇宙 NFT 资产交易量开始逐渐走弱(如图 4 所示)。

图 4:Nansen 元宇宙 NFT 指数

游戏仅是元宇宙的子赛道,如果走出游戏领域来纵观元宇宙整个行业,相比于 Web 2.0,元宇宙的创新主要体现在 4 个方面:第一,比特世界与原子世界的高度融合;第二,让比特直接具有价值;第三,可编程价值;第四,分布式架构与自发秩序。总的来说,元宇宙有“底层架构和内层核心”的结构。

1. 比特世界与原子世界的高度融合

比特世界与原子世界正在从 6 个层次趋向高度融合。第一,信息基础设施。比特世界运行在原子世界提供的一系列信息基础设施上,比如计算、存储、网络带宽等。这些信息基础设施都有一定的物理形态。第二,比特世界作为原子世界的镜像,记录原子世界的人、事物和发生的事情等。这方面最受关注的进展就是数字孪生(Digital Twin)。第三,用 FT(Fungible Token,同质化代币)和 NFT 代表原子世界的价值,也就是在比特世界具有稀缺性的 FT 和 NFT 与原子世界具有稀缺性的产品之间建立起映射关系。第四,从比特世界操作原子世界的价值。第五,集成比特世界和原子世界的价值的产品。各种人机交互技术,比如 AR/VR 眼镜,都属于层次。它们提供了从原子世界到比特世界的接口。第六,相同参与者,共同经济体。大量的人类活动、时间和注意力等从原子世界迁移到比特世界,两个世界的互联互通程度不断加深,在价值流通上逐渐融为一体,成为共同经济体。

2. 让比特直接具有价值

在元宇宙中,价值是如何实现的?价值既来自原子世界,更来自比特世界。价值无处不在,但最重要的是可交易的价值,也就是能参与经济活动的价值。可交易的价值的前提是稀缺性,也就是不是所有想要的人都能获得,因此需要一套资源配置机制。与原子世界不同,比特世界的产品不太受到自然要素禀赋或生产函数的限制,不属于能量和物质守恒定律讨论的对象。理论上,比特世界的边界由人类的想象力决定,有无限可能,会永远拓展。原子世界的产品一般有磨损和折旧,但比特世界的产品几乎不会灭失。原子世界的产品很难被复制,但比特世界的产品很容易被复制。在这种情况下,如何让比特具有稀缺性?目前主要有三种方法。第一,信息防扩散技术,以信息隐藏技术(“数字水印”)和数字权利管理(Digital Rights Management,缩写是 DRM)等为代表。第二,以安全多方技术(Multi-party Computation,缩写是 MPC)、同态加密等为代表的隐私计算技术,让数据“可用不可见”。第三,区块链技术,体现为同质化和非同质化 Token(即 FT 和 NFT)。区块链的不可篡改、不能“双花”和交易可审计等特征,让同质化和非同质化 Token 等数字符号具备了稀缺性。

3. 可编程价值

可编程价值(Programmable Value)将是元宇宙中的一个重要概念。可编程价值是经济和技术发展的产物,其驱动力是人类随时、随地、随心——特别是以智能化方式——处置自己拥有的产权的需求。在不同经济和技术条件下,可编程价值的实现方式有很大差异,但价值载体都主要分成以下 5 类:第一,货币;第二,资产;第三,身份;第四,权限;第五,社会关系。对这 5 类价值载体的讨论,既针对原子世界,也针对比特世界。比特世界的身份、权限和社会关系,将越来越受关注。不同于传统价值结算系统,通过应用编程接口来引入编程逻辑,这个过程离不开中心化机构的审核、认证和执行,在元宇宙价值结算系统中,价值载体和编程逻辑将可以融合为一体,体现出“代码即价值”,通过代码刻画丰富多样的价值特征和交易机制。在元宇宙价值结算系统的支撑下,将出现出新的产权和交易机制:第一,比特世界产权和交易本身就有多样性、多维度。比如,从专业生产内容(Professionally Generated Content,缩写是 PGC),到用户生产内容(User-generated Content,缩写是 UGC)和人工智能生产内容(AI-generated Content,缩写是 AIGC)。再比如,一些游戏采取“边玩边赚”(Play to Earn)方式,把用户的使用和反馈作为系统升级、完善的基础进行奖励。第二,原子世界产权融入比特世界后的新特征。交易不一定是买断卖断式的,可以只出让部分产权。比如,在艺术品市场,通过 NFT,智能合约自动分配交易收益,让版权方拥有长期被动收入。这种交易方式没有原子世界与比特世界的融合是无法实现的。第三,可编程性带来细颗粒度权限控制,这对应着一系列相互补充且可以组合的协议。第四,产权和交易机制多样化,与之对应的金融活动形态也将是多样化的。

4. 分布式架构与自发秩序

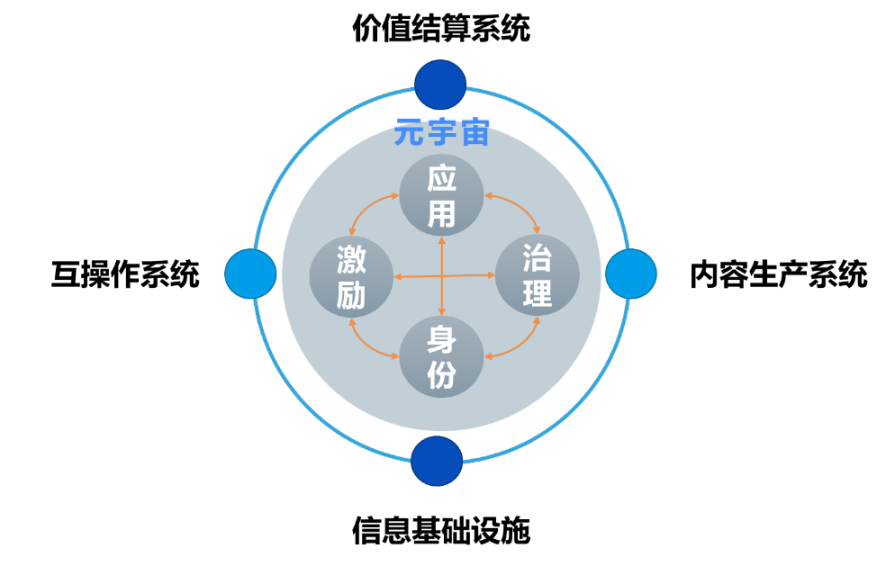

从经济学角度,元宇宙存在“底层架构 + 内层核心”的结构(图 5):

图 5:元宇宙的「底层架构 + 内层核心」

元宇宙的底层架构分成 4 部分:第一,计算、存储、带宽、AR/VR 等信息基础设施构成了数字世界的底座。第二,以游戏引擎、AIGC(人工智能产生内容)等为代表的内容生产系统反映了数字世界的再生产逻辑。第三,互操作系统,即方便用户、信息和价值在物理世界和信息世界进行切换、交互的一系列基础设施,以数字身份和数字分身等为代表。第四,价值结算系统,以数字资产为代表。在这 4 部分底层架构之上,元宇宙包括了 4 个内层核心,分别是身份、应用、激励和治理。

元宇宙中的经济活动将呈现出以下 3 方面特点。第一,个人自主权利的崛起,可编程性赋能。创作者经济和影响力经济正在重组创作者、分发平台和用户之间的互动方式和利益分配,总的趋势是分发平台地位下降。第二,市场和社区的自组织力量将超越中心化企业组织。第三,元宇宙中即使存在一些中心化节点,经济活动在总体上也将遵循分布式商业原则。

Web 3

Web 3 也被称为 Web 3.0,用于描述对下一代万维网的憧憬。Web 3 概念稍晚于元宇宙(Metaverse)概念,于 2021 年第四季度开始在区块链领域流行,并逐渐被引用到与元宇宙概念的比较中。Web3 概念和元宇宙概念从不同的出发点憧憬人类下一代社交协作网络的发展方向。过去,关于 Web3 主要有三种描述视角。第一种视角从万维网发明人 Tim Berners-Lee 在 1999 年提出语义网出发演化成如今对一种机器智能处理信息、同时用户隐私得到保护的新一代网络的描述;第二种视角基于公有链基础设施,强调信息传输过程中的抗审查性和用户对网络的所有权;第三种视角接近元宇宙的愿景,将下一代网络描述为数字信息和物理世界相融的空间网。

在经过了一年的发展和摸索,Web 3 赛道应用逐渐丰富,形成了包括创作者经济平台、游戏、存储、元宇宙、IoT、DAO 工具、身份、隐私等多条赛道。

图 6 公链 Web 3 生态全景图

下面我们以 DAO、身份、碳减排、IoT 为例,介绍几条分赛道的发展现状。

1. DAO

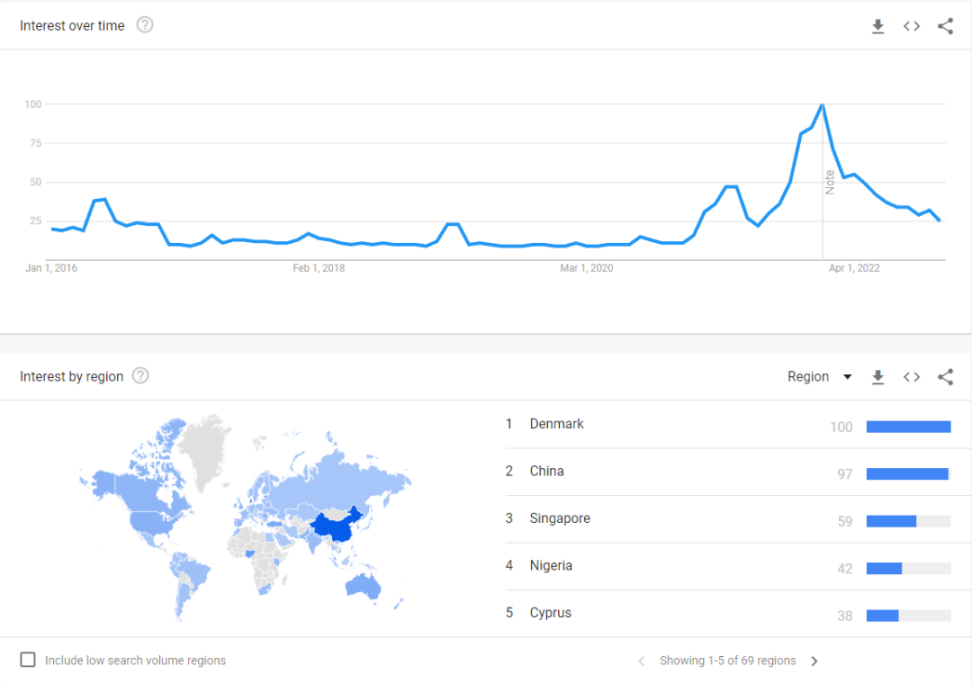

DAO 几乎与元宇宙、Web3 同时破圈,两个词在网络上快速蔓延。根据 Google Trends 数据显示,Decentralized Autonomous Organization 从 2021 年开始成为行业热词,在 2022 年 1 月达到高点,其中丹麦、中国和新加坡依次是该词搜索热度排名前三的国家。

图 7:「分布式自治组织」搜索热度统计

根据 DeepDAO 数据显示,截至 2022 年 12 月 15 日,市场上的 DAO 有 10621 个,DeepDAO 对其中 2299 个 DAO 数据进行了追踪。下面从总资金量、治理代币规模、DAO 投票和提案活跃度、治理代币持有者分布四个指标(如图 7 所示),分别来看 2022 年 DAO 的发展。首先是总资金量,整个市场的治理代币规模约 96 亿美金,其中,流通治理代币数量约 71 亿美金,锁定的代币数量约 26 亿美金。其次是 DAO 治理代币规模,数据显示总规模大于 1 亿美金的 DAO 仅 15 个,占比 0.7%,在 1000 万和 1 亿美元之间的 DAO 有 63 个,在 100 万和 1000 万之间的 DAO 有 124 个。之后是从投票及提案维度看,市场上治理代币持有人数约 5100 万,其中仅三分之一的持有者会参与到治理投票和提案。最后是治理代币持有者分布,持有者人数在 10000 以上的项目有 60 个,占 2299 个 DAO 的 0.5%;持有者在 1000 人到 10000 人的 DAO 有 131 个,占比 1.2%;持有者在 100 人到 1000 人的 DAO 有 195 个,占比 1.7%。此外,按照治理代币市值排名,前五的 DAO 分别是 Uniswap、BitDAO, ENS, Genosis 和 OlypusDAO。

图 8:2022 年 DAO 组织数据统计

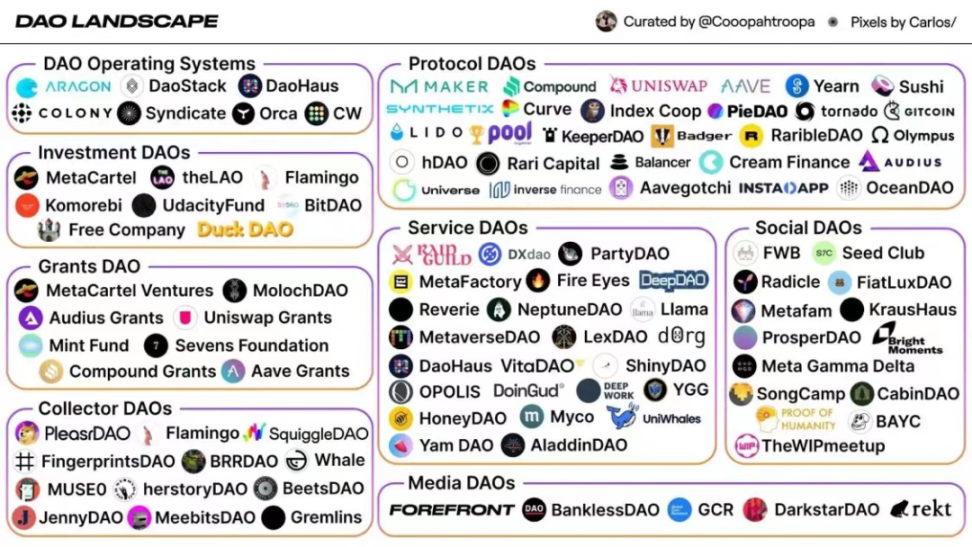

在 2022 年发展中,DAO 应用场景逐渐丰富,可以分为协议类、投资类、社交类、收藏类、游戏类等。尤其市场上开始流行各类 DAO 工具,能够帮助社群快速搭建如任务发布、薪酬计算、规则设置、资金管理、争议处理、数据分析、投票管理、媒体社群等应用平台。这些工具有效降低 DAO 成立的门槛,让发起人可以在同一平台上完成发币、分配、社群讨论和投票管理等,DAO 逐渐形成可以模块化的结构。

图 9:DAO 全景生态图

除内容和应用创新外,DAO 逐渐呈现出多层结构, 在统一 DAO 下面,以特定主题或内容孵化出若干个新 DAO,被称为 SubDAO。SubDAO 与 DAO 属于从属关系,从 DAO 内部孵化出新组织,但可以独立发展,让社群发展有了更强的可扩展性和灵活性。

2022 年 DAO 虽然从多种形式上呈现出创新发展。在纯链上治理项目中,在 DAO 概念未提出前就已经形成了一套分布式自治化管理方法。DAO 概念提出后,市场逐渐形成一套方法论,能够更有效的组建和管理 DAO。但有一些项目尝试将 DAO 应用至链下治理中,在具体落地中出现各种障碍。未来仍需在发展中不断试错并找到 DAO 的应用边界和发展逻辑。

2.分布式数字身份

行业内提到 DID,首先想到的是 W3C 提出的分布式数字标识符(Decentralized Identifiers),用一串字符代表人、机、物等的唯一性身份,解决了身份数据隐私和身份证明问题。但随着 Web 3 应用的迭代和发展,如今我们所提的 DID 还有另外一层含义,即分布式数字身份(Decentralized Identity),用作对数字世界身份表示的一种统称,具体内容包括围绕身份的数据管理(通常是链上原生数据,或通过预言机将链下数据记录到链上),身份的表示方法(域名、钱包、虚拟数字人等)及身份数据应用协议。可以简单理解为分布式身份标识符属于分布式数字身份,与域名、钱包等一样,W3C 提出的 DID 属于身份表示方法中的一类。

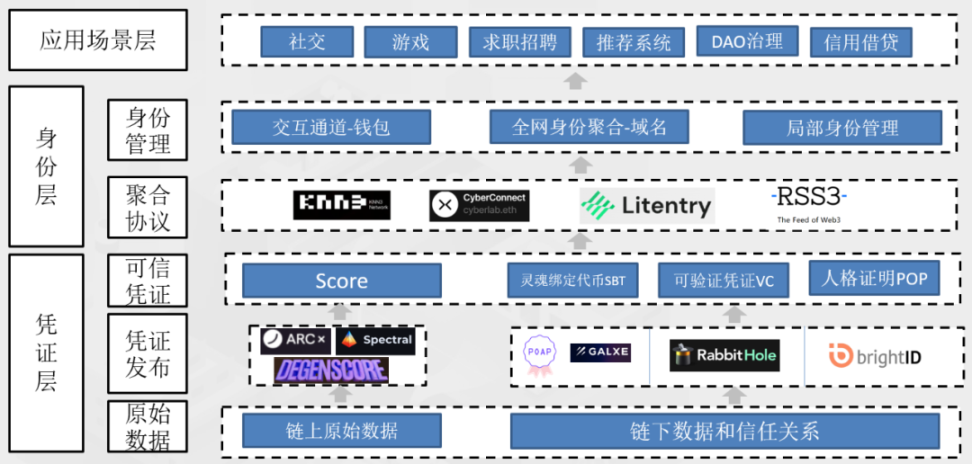

从身份数据的采集、处理、再到应用,分布式数字身份在短短两三年时间里,2022 年所呈现出的身份赛道已经形成了一个庞大的生态系统,且均有明确分工。

图 10:分布式数字身份架构

(1)凭证层

凭证层主要负责对链下数据做可信验证,同时将链上原始数据进行聚合,形成可信且方便验证及展示的凭证。凭证的表现形式通常有三种,分别是非同质化代币 NFT、可验证凭证 VC 和信用分值 Score。从数据分类,凭证分为两种:可变数据凭证和不可变数据凭证。

① 可变数据凭证

如蚂蚁信用一样,不同的项目方会使用不同的信用评分模型对用户链上交互数据进行评分。用户的链上行为数据随着时间一直在发生变化,因此信用分值也会发生变化,所以被称为可变数据凭证。行业代表项目包括 ARCx、Spectral 等。

② 不可变数据凭证

不可变数据凭证式对法制信任和社群信任的数字化表示方式,有三种方式:灵魂绑定代币 SBT、可验证凭证 VC 和人格证明 POP。

(2)身份层

凭证层通过 NFT、SCORE 或 VC 实现可变数据凭证和不可变数据凭证的标准化展示。凭证数据虽然存储在链上,但并未汇集到一个身份下面,仍需要通过项目方提供的渠道来查看存储在链上的数据。身份层一个重要目的就是从用户维度聚合多条链上的碎片化数据,让用户更方便且高效的控制和管理数据。身份层主要包括两项技术:聚合管理和身份管理。

① 聚合管理

聚合管理协议通过“绑定”和“连接”不同链上及合约内的原始数据和各种凭证。为链上身份数据提供一个数据标准、数据存储基础设施和推荐索引系统,为 Dapp 提供一个通用的数据层。目前市场上代表型项目包括 CyberConnect,Litentry,KNN3 Network 和 RSS3,还有游戏身份聚合 Loots 等。

② 身份管理

身份管理致力于让用户通过一个身份能够实现个人跨链的数据管理。目前分为三个赛道和一个潜在赛道。分别是:钱包、域名、局部身份管理和虚拟数字人。

经过两年时间的探索,分布式数字身份价值链的雏形已基本形成,其特征可以形容为:第一,分布式数字身份分为三层结构:凭证层、身份层和分布式应用层;第二,分布式数字身份价值链的搭建围绕着链上金融市场搭建,以解决链上女巫攻击、用户画像等问题进行发展。

由于分布式数字身份概念提出较短,生态发展仍处于发展起步阶段,因此还有很多问题待解决,包括:第一,身份数据从金融市场拓展至链上其他领域;第二,对链下数据真实性验证机制急需创新,这能够让更多类型的可靠数据上链;第三,可变数据凭证评分模型的创新,信任分值的计算方法不同,会吸引不同链上机构根据自身需求去使用。在开放、公开的数据市场中,评分模型方式将是未来持续竞争的方向;第四,不可变数据凭证的表示方法和内容创新,SBT 概念提出距今仅半年时间,现有的 SBT 方案都是徽章类,未来是否会拓展至更多类型,值得期待;第五,可验证凭证是接纳法制信任关键技术,如果妥善应用好可验证凭证将有利于身份数据的拓展性;第六,身份管理赛道同质化竞争严重,需要有更多创新方案出现,其核心逻辑是降低新用户的进入成本;第七,当前分布式应用主要围绕社交、游戏、DAO 治理、借贷等领域发展,且深度不足,这些应用的兴起才能带来更多的用户流量和链上数据,未来急需爆款 Dapp 的出现。

3.碳减排

低碳经济已经成为各国发展的共识,但受市场经济发展疲软、新冠疫情蔓延扩散、以及国际形式的不稳定性影响,低碳经济的推进一直非常缓慢,如何激励各方参与者加入到低碳经济建设中成为发展瓶颈。基于该问题,一批区块链项目方尝试将碳信用额 Token 化并置于公开市场交易,这类项目在 2022 年初引发市场关注。相较于主流市场的碳排放权交易的高门槛特征,各类被 Token 化的碳信用额可拆分、可交易、可流转等特征,可适用于多种场景的碳抵消,以及能灵活的让各类参与者加入到碳交易市场。项目方巧妙的将公有链 Token、NFT 和 DeFi 等创新与碳市场结合,提升了碳交易产品的丰富性和可玩性。

碳市场分为强制减排碳市场和自愿减排碳市场,其中强制减排碳市场是以监管机构对各重点排放企业的配额制管理为主。根据企业排放计划,鼓励企业将多出来的配额拿到市场售卖,同样,配额不足的企业也可以在市场上买进碳排放权并用于年终碳排放结算。而自愿减排碳市场是政府鼓励将各类减排项目(森林碳汇、清洁能源、甲烷利用、生物质能燃烧)将其减排效果受标准机构(如 Verra、Gold Standard 等)量化核证,并以碳信用额形式在各国或机构温室气体自愿减排交易注册登记系统中登记,已登记的碳信用额在系统内可自由交易。公链项目一般都是围绕自愿减排碳市场提出各类解决方案,普遍做法如下:首先会锚定链下中心化系统发行链上 NFT,NFT 记录着链下碳信用额的来源,以此避免虚假铸造或出现双花问题。由于 NFT 所锚定的碳信用额数量固定且无法差分,不方面市场交易和流通。因此,为解决 NFT 流动性问题,项目方通常会结合 NFT 碎片化方法铸造出各种项目 Token,方便用户或投资者以持有 Token 的方式参与碳市场。但是不得不重视一个问题,如果市场直接对碎片后的 Token 交易,这样有可能引发 Token 价格大幅度偏离传统碳信用额市场的价值,导致协议的不稳定性。因此,为避免发生该问题,一般不会对碎片后的 Token 直接交易,而是将碎片化后的 Token 价值与传统市场碳信用额的价格锚定,再基于碎片化后的 Token 铸造一种新的可以交易 Token,当新 Token 价格偏离传统市场价格,可以通过增发或燃烧新 Token 的算法机制来稳定价格。此外,也可以融入 DeFi 中的借贷或质押方式,增加碳信用额的投资产品种类,增加市场可玩性。

市场上代表性项目如 KlimaDAO, 基于 Verra 数据库中的碳信用额铸造 NFT,然后将 NFT 碎片化成 BCT,再基于 BCT 铸造出 Klima Token,Klima Token 能够在市场上流通、质押及买卖投资。其他项目如被多家知名投资机构关注的 FlowCarbon,还有基于亚马逊热带雨林的碳信用额发起的 Moss.Earth 及其流通代币 MCO2,此外,还有澳大利亚推行的 BetaCarbon 项目也在快速推进中。无论在传统市场还是在公链上,碳交易是一个新兴市场,当前包括 KlimaDAO 等项目在运行中也暴露出很多不足,如通过算法调节 Token 价格稳定性的可行性问题,还有 Token 的应用场景不足导致流通量过多,再包括 Staking 的高回报奖励让项目陷入庞氏陷阱等,未来需要普及 Token 应用场景及设计更合理的经济机制来应对上述这些问题。

4.PoPW

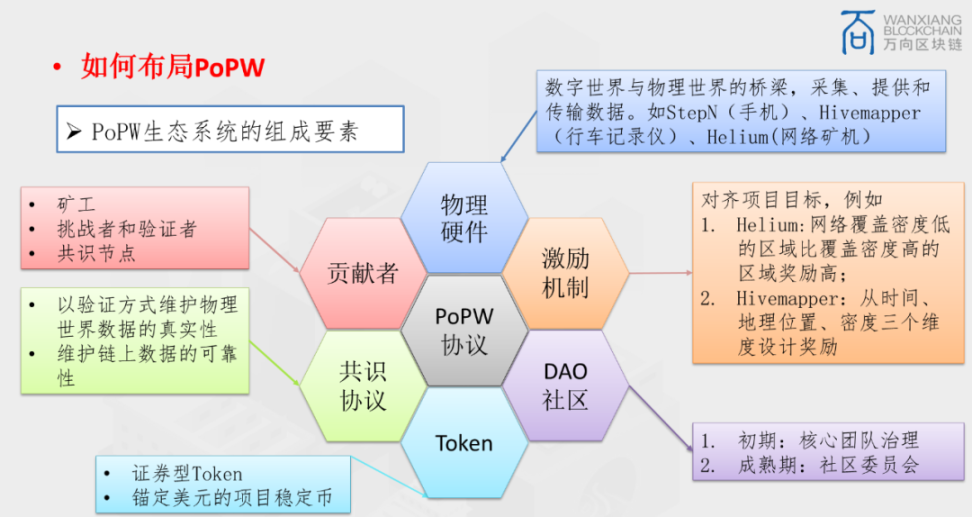

除碳交易市场外,2022 年度公有链的另一破圈领域那一定当属于物理工作量证明了。就在今年 4 月,Multicoin Capital 管理合作人 Tushar Jain 发表了一篇名为《Proof of Physical Work》的文章,引起市场对 Proof of Physical Work(物理工作量证明,简称 PoPW)概念的讨论。物理工作量证明 PoPW 是指一种连接数字世界与物理世界的协议统称,将加密经济和激励机制应用到物理世界的各项活动组织中,以分布式且去信任化的方式让更多人为一个或若干个共同目标做出贡献,并在达成目标后,遵循贡献越多收益越多的原则通过智能合约自动分配收益。PoPW 协议的组成要素一般包括六个(如图 10 所示),分别是:物理硬件、贡献者、共识协议、Token、激励机制和 DAO 社区。

图 11:PoPW 协议的六个组成要素

PoPW 协议在物理世界的价值是非常显著的。以分布式网络协议 Helium 为例,通过独特的共识协议—覆盖证明(Proof of Coverage)、Token 奖励(HNT Token)和激励机制,吸引大量贡献者自愿且主动地参与到 LoRaWAN、5G 等网络基础设施的建设中去,并通过 DAO 组织实现社区的去中心化管理,保证网络发展的开放和透明。仅四年时间,低功耗广域网 LoraWAN 热点数量多达近 98 万个,覆盖超 187 个国家。此外,不到一年时间,5G 热点数量也多达 7600 个,覆盖了美国 49 个州的 1518 个城市。相较于动辄耗资上千亿的中心化组织模式,基于 PoPW 协议下的基础设施建设成本几乎可以忽略不计,其采用共享经济理念,鼓励所有贡献者利用已有资源或自行从认证供应商处购买的标准化设备,再根据既定规则参与系统共识和贡献,并基于贡献量获得相应的收益奖励。除 Helium 项目外,分布式存储 Filecoin,街景地图 Hivemapper 等项目也都让市场眼前一亮。当前的 PoPW 仍处于前期布局阶段,未来如何影响物理世界更多领域,包括打开需求端对基础设施的应用,以及通过大规模应用的系统稳定性和安全性验证,这些问题都将是未来发展中需要依依解决和迭代的事项。

Holo Price Prediction for 2025-2030: When Will $HOT Reach $1?

The post Holo Price Prediction for 2025-2030: When Will $HOT Reach $1? appeared first on Coinpedia F...

Best Cryptos to Buy Now: Qubetics, Internet Computer Protocol, and Toncoin – Unlocking the Future of Blockchain

Explore Qubetics, Internet Computer Protocol, and Toncoin as the best cryptos to buy now. Discover t...

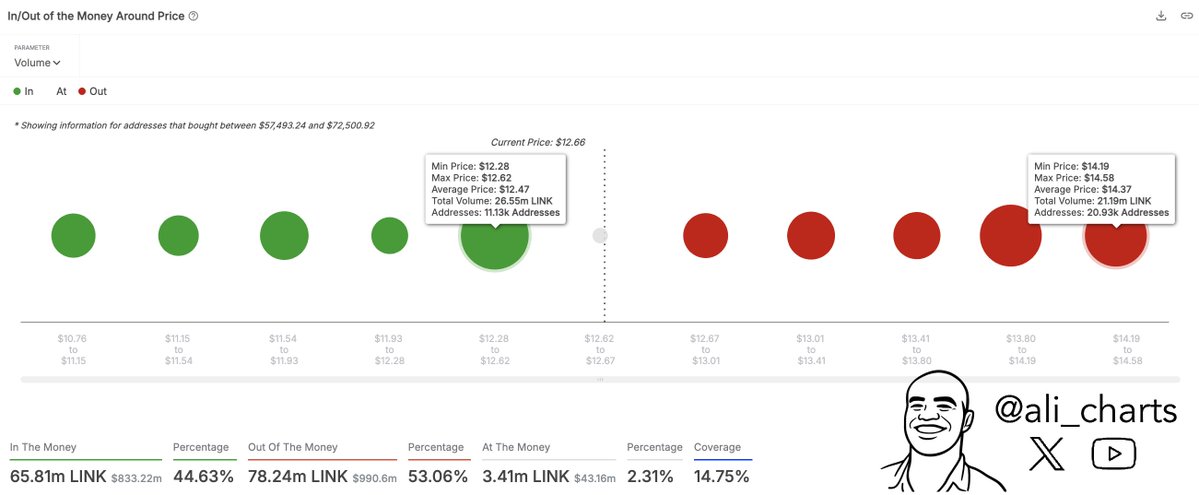

Chainlink Price Continues To Hover Around $12.5 — Levels To Watch

The Chainlink price has not seen a lot of action in recent weeks, oscillating between the $12 and $1...