85后江西富豪创业 又是一个IPO

按招股书,以2021年非自主开发手机游戏产生的收入计,中旭未来以54亿元的收入在国内排名第二,占2021年移动游戏收入的100%,是全年收入的超过90%。也就是说,发行、运营是这家公司的核心竞争力,具体一点就是买量。

页游行业就像流水线一般,各个环节有相应的分工,掌握流量密码之后的发展方向并不是自研游戏,而是将流量能力复制到其他更热门、现金流更好的行业,所以我一直认为,严格来讲中旭未来并不算是游戏公司,所谓新零售也不过是复制页游的买量能力,毕竟钱不剌手,割谁都一样。(投中BBKing)

”大家好,我系渣渣辉,是兄弟就来砍我吧。“

一句洗脑土味广告,不仅让影帝张家辉一度火了一把,也让大家记住了一款名为《贪玩蓝月》的网页游戏。如今,这款游戏背后的运营方要上市了。

近日,中旭未来正式向港交所递交招股书,拟香港主板上市,中金公司和中信建投国际为联席保荐人。

(贪玩游戏官网)

成立于2015年的中旭未来,前身为”贪玩游戏“,以代理和运营”传奇类游戏“起家,主打以五六线城市为主的下沉市场。与当下制作精美的网游不同,贪玩游戏无论是官网还是广告宣传上,都透着一个”土“字。

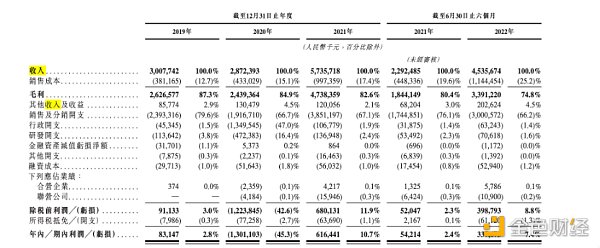

不过,虽土但香。2021年,中旭未来的收入高达57.36亿元,净利润6.16亿元,该数字已超越多家A股上市游戏公司。

公司创始人吴旭波也是赚的盆满钵满。2021年,江西上饶评选当地最富有的四位企业家时,吴旭波以身家55.6亿元,位居富豪榜第4名。

实习警察三次转身,即将收获第二个IPO

中旭未来的背后,站着一位江西85后——吴旭波。

吴旭波今年37岁,现任中旭未来主席、首席执行官兼执行董事。2005年,20岁的他刚刚从江西司法警官学校毕业,成为一名实习警察,但端着”铁饭碗“的他却总是羡慕外面的世界,于是实习不久便决定辞职南下。初到广州期间,吴旭波曾卖过液晶显示器、做过手机短信业务。

正是这段职业经历,让吴旭波看到了互联网行业隐藏的商机。2006年,他和同乡好友共同创办”91wan“网页游戏平台,并代理了第一款游戏《热血三国》,在行业内一炮打响。截至2012年9月,91wan网页游戏平台已拥有1.4亿名注册用户。

2013年,”91wan“在香港成功上市,成为”页游第一股“,吴旭波也因此收获了人生中的第一个IPO。

不过好景不长,随着公司业务调整,吴旭波所在的部门逐渐被边缘化。2015年,他决定离职创业,以”找回年少时贪玩的你“为理念,创办了贪玩游戏。

”开始十年,我跟着别人干,到了而立之年,我要自己做。“吴旭波在接受媒体采访时曾说到。

与传统的游戏公司不太一样,贪玩游戏并不重视游戏研发,而是专注做”传奇类“游戏的发行和运营。平台通过买量营销、贴片广告等形式,将游戏产品触达以五六线城市为主的下沉市场,利用各种营销形式来挖掘市场上的流量,以此变现。

为了更好地实现这一目的,吴旭波还专门组建团队,搭建了一套”河图“、”洛书“系统——前者用于分析广告的投放效果,后者则帮助公司实现智能投放。

根据弗若斯特沙利文报告,按2021年手游端产生的收入计,中旭未来排名国内第五,占据约2%的市场份额。同时,公司也是中国第二大非自研移动游戏产品营销及运营平台。

IPO前,贪玩游戏曾开放过一次外部融资。2021年5月,盛大游戏母公司世纪华通,通过全资子公司上海天游斥资5亿收购贪玩游戏5%股权。

以此计算,贪玩游戏的估值约为100亿元。

收割五六线中年大哥,三年营销超100亿

作为吴旭波的第二个IPO,中旭未来的成色如何?

根据招股书,截至目前,中旭未来已经营销及运营了259个互动娱乐产品,包括225个游戏产品和34个网络文学产品。其中深度运营了9款互动娱乐产品5年以上,以及27款互动娱乐产品3年以上。

《一刀传世》、《贪玩蓝月》、《传奇霸业》等游戏仍是中旭未来的招牌产品,而且有着非常明确的目标用户群体——30-45岁之间、经济条件较好的五六线中年男性,他们不但是传奇类游戏玩家的中坚力量,也是游戏付费的主流人群。

招股书显示,截至2022年6月30日止六个月,中旭未来的累计注册用户为2.742亿名,平均MAU达到了940万,每名付费用户月均贡献收入达397.4元人民币。

中年大哥的”战斗力“不容小觑。根据招股书,2019-2021年及2022年1-6月,中旭未来产生的收入分别为30.08亿元、28.72亿元、57.36亿元、45.36亿元;同期,公司分别实现净利润为8315万元、-13.01亿元、6.16亿元及3.38亿元。中旭未来称,2020年录得净亏损主要是由于支付员工的一次性以股份为基础的薪酬18.16亿元。调整后2020年实现净利5个多亿。

翻看中旭未来的招股书,很难忽视的还有其高昂的营销费用。

2019年至2021年及2022年上半年,公司销售及分销开支分别为23.93亿元、19.17亿元、38.51亿元和30亿元,分别占同期营业收入的79.6%、66.7%、67.1%、66.2%。这部分开支主要是向合作网上媒体平台支付的网上流量获取费、线下营销开支及明星代言费。

一直以来,贪玩游戏都被市场称为传奇类游戏”买量的先驱“。2021年,公司针对国内游戏产品的广告投放量排名行业第四。

在找明星代言上,中旭未来也是毫不手软,据招股书显示, 近年来,该公司旗下产品代言人就已经超过30位,且都是张家辉、陈小春、朱茵、甄子丹、郭富城、谢霆锋等港台巨星。

对于这种砸大钱搞营销的模式,创始人吴旭波在一次采访中给出了原因。他表示:”我一贯执行‘渠道推广,品牌推广’两线并行的路线。先把品牌形象确立起来,接下来就要把你打造的品牌形象‘广而告之’,让人一看就不由自主地想到的是你的东西。“

事实证明,这种营销方式的效果确实立竿见影。

以《贪玩蓝月》为例,该游戏的推广可谓无孔不入,从网页弹窗、浏览器广告、图文社区到新近崛起的直播和短视频平台,随处可见游戏广告的身影。广告中,影帝张家辉身穿铠甲,手握大刀,不断重复着那句:”大家好,我系渣渣辉,是兄弟就来砍我吧。“

”简直就像病毒一样,哪哪都有好兄弟,一起来砍我。“一网友向投中网吐槽道,”但是确实有效果,我身边很多‘大哥’都在玩,有一位短短两个月就在里面‘氪’了4.6万元。“

贪玩”求变“,米粉跟潮玩能成为新武器吗?

不可否认,凭借”传奇游戏+病毒式营销“两张王牌,中旭未来在过去7年收获颇丰。但一个现实的问题是,传奇类游戏的门槛较低,近些年入局者越来越多,俨然已经成为一片红海。

据投中网不完全统计,当前入局传奇类游戏的玩家包括腾讯、网易、游旅网络、三七互娱等多家游戏大厂。早在2019年,三七互娱旗下工作室极光网络就自主研发了传奇类游戏《一刀传世》,该游戏推出仅一年就实现了月流水过亿,同时拉动了公司的利润增长。

激烈的竞争之下,中旭未来也在积极”求变“。在此次招股书中,中旭未来表示:除了继续深化营销能力和挖掘增长潜力外,公司还将抓住大量未被满足的变现机会,计划扩展产品组合。

据悉,中旭未来预计于2023年底前上线30至50款游戏产品,包括RPG、休闲游戏及SLG。

事实上,除了游戏以外,中旭未来还将业务拓展到了新零售领域。

2020年底,中旭未来率先孵化、建立了快餐食品品牌”渣渣灰“,专注快餐米粉。截至最后实际可行日期,渣渣灰已于中国20多个省份销售,覆盖约16900家线下门店。根据招股书,”渣渣灰“是目前速食食品行业中增长最快的品牌之一。

2021年,中旭未来又推出了品牌”Bro Kooli“,这是一款以西兰花头大叔为形象的潮流玩具,设计定位为”养生潮流“的概念。这一品牌有一系列盲盒产品,一般有超过12款不同的设计。

根据招股书,上述两项业务收入被中旭未来列为创新业务计划。目前来看,创新业务计划在公司营收中的占比较低,仅为1.5%。但增长却不容小觑,2022年上半年,创新业务的收入达到6680万元,相较于2021年下半年增长幅度达到120.2%。

值得一提的是,今年年初,中旭未来还宣布进军元宇宙,计划投资开发Project Z项目——面向Z世代融合了NFT的潮玩游戏平台,从而搭建元宇宙社区,让IP、潮玩、品牌、商品以及粉丝在社区内连接,共同创造新的经济。

吴旭波曾说:”三年前的你决定了现在的你,现在的你决定三年后的你。“,不知道渣渣灰、”Bro Kooli“以及元宇宙计划,能否带领中旭未来和吴旭波进入下一个丰收的三年?

作者:王满华

来源:元宇宙之心、微信公众号”投中网(ID:China-Venture)

Reef Chain Renews Partnership with Subscan to Enhance Explorer Tools

The development underscores the renewal of Reef Chain and Subscan’s mutual efforts for enhanced acce...

Bitcoin Stabilizes At $104,000 Mid-Range As Market Eyes Next Breakout

Bitcoin saw a sharp price dip on Thursday amidst a public fallout between US President Donald Trump ...

CZ’s ‘Dark DEX’ Vision Renews Push for Privacy-Preserving Yet Verifiable Crypto Trading Infrastructure

Binance’s CZ proposes a dark DEX to protect trade privacy, sparking debate on balancing on-chain tra...