交易所代币值得投资吗?

交易所代币是由加密货币交易所发行的数字资产。这些代币通常会在发行交易所为其持有人提供某些好处,例如较低的交易费用、使用独家功能或对影响交易所的决策进行投票的能力。欢迎各位志同道合的币圈人一起来探索。

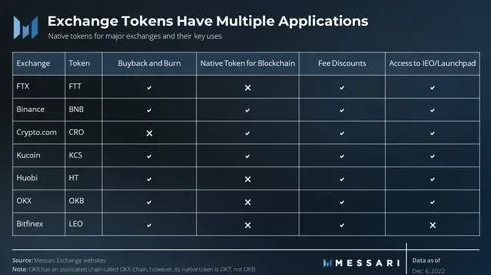

一些著名的加密交换令牌的例子包括币安币 (BNB)、火币令牌 (HT)、KuCoin Shares (KCS) 和臭名昭著的 FTT 。

我们发现交易所代币的潜在价值充其量是微不足道的,特别是考虑到它们的价值可能会根据交易所管理层的突发奇想而发生巨大变化。

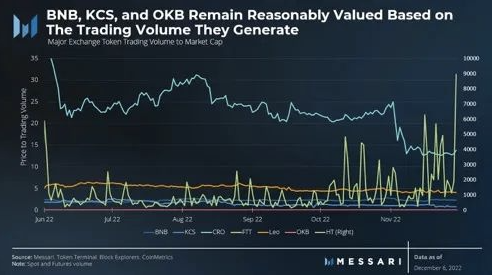

如果考虑交易所代币,与 CRO 和 HT 等价值更高的代币相比,BNB 和 OKB 基于它们获得的交易量似乎被相对低估,我们认为这是交易所价值的关键驱动因素。$COIN 似乎也具有潜在的吸引力,因为监管监督为交易所的健康以及基础交易量提供了另一层次的保证。

交易所代币是由中心化交易所分发的原生资产,通常在其封闭的生态系统中为持有者提供利益。最初,它们是由加密货币交易所创建的,目的是从用户那里筹集资金,并创建一种更受投资者欢迎的「社区所有权」模式。

由于最近 FTX 的崩溃,交易所代币及其用例受到了更严格的审查。该交易所的垮台主要是由于其原生代币 FTT 被滥用所致。在分析和尝试分析主要交易所代币的价值之前,我们先探索 FTT 发生了什么。

FTT 案例

交易所代币的价值来自基础交易所业务的健康状况。令牌与交易所的实际现金流量的联系有多紧密是一个广泛的范围,我们将在接下来的部分中进一步详细说明。FTX 的交易所代币 FTT 位于该范围的末端,除了对 FTX 实体的信任之外,它与内在价值的联系也很脆弱。FTT 只有在 FTX 存在的情况下才有价值,因此该代币可以被视为对交易所偿付能力和健康状况的赌注。

FTT 通过回购和销毁机制与 FTX 保持联系。FTX 的一部分收入用于回购和销毁 FTT 的供应,类似于股票回购。然而,FTX / Alameda 也使用这个代币作为贷款的抵押品。它不是一种价值从交易所业务流向代币的单向关系,而是一种循环关系;由于代币的价格直接影响企业的流动性、偿付能力和未来,价值从代币流回交易所。随着代币价格承压,企业的偿付能力受到影响,给代币价格带来进一步压力,并形成死亡螺旋。

虽然 FTT 使用了一种看似合理的模型,通过减少代币供应和利润来将交换价值与代币价值联系起来,但交易所的失败是它 / 阿拉米达通过使用 FTT 作为抵押品创造的内在杠杆作用。其他交易所代币采取了不同的方法来将价值回馈给持有者。

交易所代币价值捕获

股票可以被视为对标的公司现金流量的剩余索取权。大多数原生加密货币都可以被视为对来自底层网络区块空间的收入(交易费、MEV 等)的索取权。在像 DeFi 这样的垂直领域中,我们可以类似地将代币价值视为底层网络上产生的现金流量。交易所代币可能与交易所的收入有直接联系,也可能没有直接联系,但可以通过其他方式为持有人创造价值。

回购销毁:

-

交易所承诺从交易所业务产生的收入或利润中回购交易所代币。

-

这是交易所将交易所的运营成功与原生交易所代币联系起来的主要方式。

-

虽然代币不拥有与股权相同的权利,但这种来自收入的机制在交易所的业务和交易所代币的价值之间建立了直接的正相关关系。

-

这可以被认为是一种内置的股票回购机制。

交易所运营区块链的原生代币:

-

加密货币交易所也已经建立或与区块链密切相关,这些区块链使用其原生代币作为区块链气体。

-

这种方法会产生对代币的内在需求,否则它不会有这种需求,并可能使其产生某种货币溢价。

-

币安在这方面最为成功,币安链是最成功的替代 EVM 链之一。

其他福利:

-

持有或质押交易所代币可以提供交易和其他费用的折扣。

-

它还可以优先访问平台上的代币销售。

-

一些交易所代币用于对其关联的智能合约链(即 CRO)进行质押和治理。

尽管方法多种多样,但自 2021 年 11 月市场见顶以来的抛售中,主要交易所代币之间几乎没有区别。

在更广泛的生态系统中用作原生代币会增加额外的价值。就像美元因为个人需要持有而产生溢价一样,如果没有其他东西可以支付税收和交易,原生区块链代币也扮演着类似的角色。这些代币可以产生难以准确量化的货币溢价。在使用自己的代币区块链(例如 BNB 和 CRO)分析代币时,这一点很重要。这可能是任何交易所代币剩余价值的关键驱动因素。虽然提到的其他一些好处可能会为平台的用户提供一些价值,但我们发现它们的价值充其量是微不足道的。

分析现金流

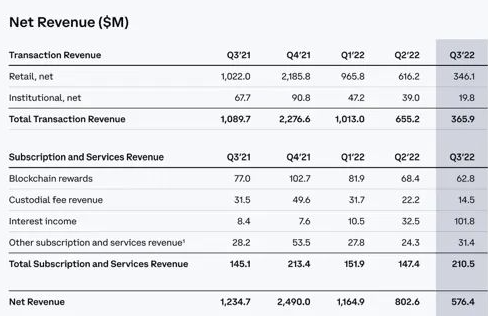

大多数交易所现金流的主要驱动力主要是来自交易的交易收入。交易所的主要业务是促进现货或衍生品市场的交易。像 Coinbase 这样的交易所提供降低其风险状况的现货头寸,而像 FTX 这样的交易所为交易者提供杠杆头寸。期货交易所需要更仔细的簿记,而现在显然 FTX 没有做到这一点。除了交易,交易所还可以从托管、质押、订阅等相关业务中获利。大多数拥有代币的交易所都没有公共财务,但有一个:Coinbase。

分析 Coinbase 的收入,我们可以看到仅由于交易量就产生了可观的现金流量。虽然收入当然很重要,但与利益相关者的联系也同样重要。在下表中,您可以看到这些模型在向代币持有者返还价值方面有何不同。

分析交易量

交易所收入的主要驱动力是交易量。交易量可以表示为用户数 x 交易数 x 平均交易规模。

所有三个关键输入都与加密货币的价格和情绪正相关。牛市吸引新用户进入生态系统并进行更多交易。高波动时期也推动了更大的交易量。另一个推动销量的因素可能是新产品的推出。例如,Bitmex 在开创永续期货之后成为了一段时间内的主要交易所。合成股票、货币或衍生品是推动交易所交易量的新颖解决方案的其他例子。

我们建议使用以下三部分概念框架来得出中心化交易所的交易量:

1、整体加密量会增长吗?- 对 CEX 有利

历史表明未来还会有另一个加密货币牛市,但我们不会试图猜测是否会发生以及何时会发生。作为加密原住民,我们认为这种趋势应该是积极的。

2、CEX 会失去 DEX 的市场份额吗?- 对 CEX 不利

中心化交易所和去中心化交易所在交易量和思想份额上展开竞争。我们看到四个主要趋势。

1.用户体验,包括费用——负面:随着去中心化交易所的 UI/UX 的改善,它们的市场份额应该会增加。在更高效的 DEX 设计以及降低汽油费方面正在取得长足进步。

2.创新 - 积极:中心化交易所的利润比 DEX 高得多,事实上,甚至不确定像 Uniswap 这样的 DEX 是否可以获取价值。因此,CEX 可以自由地进行创新投资。DEX 可能会陷入困境在规避风险的环境中筹集资金以满足开支。

3.信任 - 负面:随着最近 FTX 的崩溃,再次出现了对自我托管加密资产和使用加密工具的更大推动。CEX 正试图通过提高透明度和储备证明来重新获得这种信任,但它是远非完美对于大多数。

4. 监管 - 正面:在 FTX 惨败之后,可能会有更多的监管。根据监管机构采取的方向(反 DeFi 或反 CeFi),结果可能会有所不同。然而,更大的监管透明度总体上应该是积极的。

3、 个别交易所的市场份额将如何变化?

以下因素将推动中心化交易所之间的市场份额。

大型交易所与小型交易所 - 中性:大型交易所更合规,因此更受用户信任。另一方面,小型交易所可以更灵活地上市新代币和推出新产品。

新进入者的影响 - 负面:中心化交易所面临多方面的威胁。他们正在与 Fidelity 和 Robinhood 等 TradFi 经纪商、Paypal 和 Stripe 等支付平台、Twitter 和 Meta 等社交媒体平台以及提供斜坡设施的现有原生 Web3 产品竞争。

总体而言,除了长期牛市之外,中心化交易所的前景相当悲观。他们可能会失去 DEX 的市场份额,并面临来自新进入者的日益激烈的竞争。

评估寿命

无论是股权还是交易所代币,基础业务都需要存在,单位才能持有任何价值。Coinbase 2031 债券的收益率在过去几个月中跃升至接近 14%,这表明投资者对加密货币和交易所的情绪正在下降,这是衡量加密货币交易所持续经营情绪的一个指标。Coinbase 2031 到期债券的收益率比其他可比高收益债券高出近 6%。

根据标准普尔,Coinbase 2031 债券目前的评级为 BB。这将使债券在未来 10 年内的违约概率约为 10%。

对于不受监管的交易所,生存的可能性可能更低。欺诈风险仍然非常真实,不受监管的离岸交易所的风险远高于 Coinbase。

比较估值

从交易所的交易量来看,我们看到了鲜明的对比。HT 和 CRO 代币的估值似乎远高于其基础交易量所保证的估值。BNB 可能比图表显示的价值更被低估,因为它在整个 BNB Chain 生态系统中的使用,类似于以太坊,使其能够获得某种货币溢价。

结论

我们认为,从目前的设计来看,交易所代币在长期内最终应该归零。我们从简单的数学得出这个结论。如果交易所死亡的概率在足够长的时间内变为 1,那么在剩余资产(如股票)没有留置权的情况下,代币价值应该变为零。股票可能位于资本堆栈的最底层,但它们仍然处于资本堆栈中!

但是,有一些暂时的价值。如果投资者可以购买所有代币,那么无论代币价格如何,他们的收益至少与分配给回购和销毁的现金流量的价值一样多。

然后,练习就变成了加密货币交易所预计会存活多久(合理地说),以及它们将产生多少现金流量,最终价值为零。

该观点主要基于代币的一个方面——通过回购和销毁机制在未来现金流中所占的份额。大多数代币都有超出它的用途,例如费用折扣、区块链的原生代币等,这可能会增加代币的附加值。

此外,代币设计可能会随着时间而改变。交易所可能会对其进行有利于代币持有者的更改,例如,允许转换为股权或以溢价进行强制回购。他们还有权对设计进行不利的更改。

从历史上看,Binance 曾两次更改 BNB 销毁的计算方式。最初是利润的 20%,后来是「以交易收益为基础」,现在是以 BNB 的价格为基础。因此,代币的价值在于管理层是否愿意赋予它价值。

我们认为,交易所代币充其量是投机工具,与基础交易所现金流量几乎没有联系,最坏情况下毫无价值。我们认为交易所代币通常不值得考虑投资。

代币持有者的权利不受保护,虽然他们经常被比作股票,但他们对基础交易所的剩余现金流没有任何要求。当交易所面临压力时,市场参与者就会意识到,「皇帝没穿衣服」。最近随着 FTX 及其原生代币 FTT 的崩溃,这一点变得非常清楚。然而,如果投资者确实觉得有必要对这个垂直领域进行配置,那么与交易所挂钩、基础交易量旺盛且能够获得货币溢价的代币似乎是最合理的选择。在可用选项中,Coinbase 为用户提供了更好的工具(股票与代币),同时是监管最严格的交易所。其他交易所沿着风险曲线走得更远,价值不明。

Whale Sells 6.57 Million WIF, FARTCOIN Tokens, Incurring $325K Loss

Prices of Dogwifhat and Fartcoin have been in a downtrend due to selling pressure. The whale sold hi...

Arctic Pablo, Melania Meme Coin, and Notcoin: Best Cryptos to Invest in for Maximum ROI and Presale Opportunities

Discover the exciting presale of Arctic Pablo Coin (APC) and the latest updates on Melania Meme Coin...

AAVE Price Rebounds After DAO Rolls Out New Buyback Program—Will This Trigger a 50% Recovery This Month?

The post AAVE Price Rebounds After DAO Rolls Out New Buyback Program—Will This Trigger a 50% Recover...